一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2024年も残り3か月。

サイドFIREを目指すわが家は、「高配当×インデックス×新NISA」で資産形成を進めています。

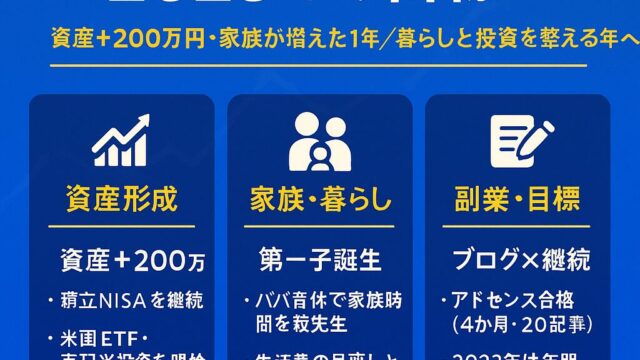

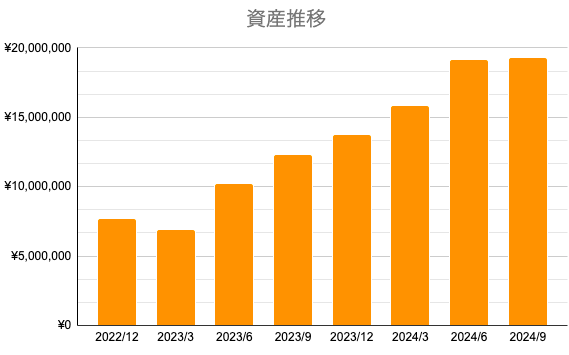

コツコツと積み立てを続けた結果、2024年9月末時点で総資産1,920万円に到達。目標の2,000万円まで、あとわずかとなりました。

この記事では、わが家の「資産状況」「収支・ポイ活」「新NISA投資方針」を9月時点のデータでまとめ、どんな考え方で投資と家計管理を両立しているかを具体的に紹介します。

他人のお金の話はなかなか聞けませんが、「家計改善×投資」を両輪で進めるヒントになればうれしいです。

この記事でわかること

- 2024年9月時点の資産・配当金・目標達成率

- 新NISA・特定口座・ジュニアNISAの運用状況

- 投資戦略とライフプランの変化

- サイドFIREに向けた「次の一手」

👉最新の投資戦略に興味がある方はこちら

👉とん家の生活に興味を持っていただけたら

2024年9月の資産状況と収支まとめ

2024年も折り返しを過ぎ、いよいよ“積み上げの成果”が見えてくる時期になりました。とん家では、高配当株とインデックス投資を両輪に、「無理せず・長く続ける資産形成」を軸に家計を整えています。

ここでは、2024年9月時点の資産と収支、そして家計を支える“入金力の源”を振り返ります。

目標に対する資産進捗と配当金の達成率

わが家の投資は「インデックス×高配当」の二刀流。

資産形成の目標を「総資産」と「年間配当金」で設定し、数字で見える目標管理をしています。

- 2030年の最終目標:総資産4,000万円

- 2026年の中間目標:年間配当金50万円

- 2024年の年間目標:総資産1,800万円・配当金25万円

この目標に対して、9月末時点の総資産は1,920万円。年初の計画をすでに上回り、年内に2,000万円突破が現実的なラインに入りました。

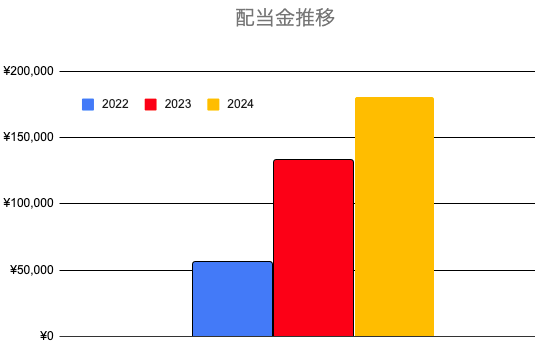

税引後配当金は16.1万円(米国株13.8万円・日本株2.3万円)と順調。

残り3か月で9万円の上積み、つまり月3万円のペースが必要ですが、無理のない範囲で追加投資を検討しています。

長期的には、

- 総資産4,000万円達成率:48%

- 年間配当金50万円達成率:32%

2030年までに2,100万円を積み上げるには、年400万円ペースが目安。今の家計ペースを維持できれば、計画的に“目標達成ロード”を進められる見通しです。

年間収支とポイ活の成果

マネーフォワードで管理している9月末時点の年間収支は、+200万円。夫婦それぞれの新NISAに毎月10万円ずつ積立(合計20万円/月)を行い、9月までに貯金+投資で計380万円の入金を達成しました。

この安定した入金力の裏には、固定費の見直しと、ムダな支出を抑える生活の仕組み化があります。まだ改善の余地はありますが、数字で“生活のリズム”を見える化できるのは大きな成果です。

副収入では、

- トリマ:約4,200円

- マクロミル:約10,800円

合計約15,000円(1か月あたり約1,600円)を獲得。

ランチ2回分でも、「お金が減らない習慣」としては立派な成果です。ポイ活は投資や節約と同じで、“無理なく続ける仕組み”が大切。日常に組み込むだけで、資産形成を後押ししてくれます。

✅ まとめ

- 2024年の目標(総資産1,800万円・配当25万円)は達成見込み

- 総資産4,000万円まで48%到達、配当金は32%達成

- 年間収支+380万円(入金+投資)、副収入も堅調

積み上げてきた習慣が、確実に“資産を増やす仕組み”へ変わりつつあります。

次章では、この資産を支える新NISAと特定口座の投資戦略を具体的に紹介します。

👉とん家が実践しているポイ活を知りたい方はこちら

新NISAと特定口座の投資戦略

2024年は「制度の活用とリズムを整える1年」でした。夫婦それぞれが新NISAをフル活用し、つみたて投資と高配当投資のバランスを取りながら、資産を安定的に増やす体制を整えています。

ここでは、9月末時点の投資状況と、今後の方針を整理しておきます。

2024年の投資方針と運用スタイル

わが家の投資方針はシンプルです。

つみたて投資で“土台”をつくり、高配当株で“現金収入”を増やす。

この二軸で、妻と私それぞれ月10万円(計20万円)をインデックス投資に積立。

さらに成長投資枠では、高配当株を中心に1月に各150万円(計300万円)を一括投資し、その後は毎月20万円ずつ追加購入。7月までに合計720万円を新NISAに投資しました。

なお、この資金の一部は特定口座からの移動分であり、全額が新たな貯蓄ではありません。「運用中の資金をより効率的に回す」ことを意識した形です。

8月以降は特定口座での投資を再開し、来年分の新NISA資金の“前倒し運用”として活用しています。JEPIを80万円ほど売却し、その資金でVYMやHDVなどを買い増ししました。結果的に新NISAとの資金移動は不要だったと感じており、2025年は移動額を抑える予定です。

新NISAでの投資状況(約720万円投資)

10月時点での評価額・銘柄構成は以下の通りです。2023年に立てた方針をほぼそのまま実行しつつ、空き枠調整で「SBI・V・米国増配株式インデックスファンド(VIG連動)」を追加しました。

| 口座 | 銘柄 | ETF購入数 | 評価額(円) | 評価損益(%) | |

| 夫 | 新NISA積立 | SBI•V•S&P500 | – | 1,097,101 | 9.71 |

| 新NISA成長投資 | SBI•V•米国増配株式インデックスファンド | – | 17,556 | 3.17 | |

| VYM | 76 | 1,466,405 | 13.2 | ||

| HDV | 70 | 1,234,754 | 12.62 | ||

| 妻 | 新NISA積立 | eMAXIS Slim 全世界株式 | – | 1,077,728 | 7.77 |

| 新NISA成長投資 | SBI日本高配当株式ファンド | – | 822,367 | 2.38 | |

| NF日経高配当 | 430 | 965,350 | 9.35 | ||

| NF株主還元70 | 455 | 768,495 | 7.58 | ||

今後の課題としては、「SBI日本高配当株式ファンド」は配当こそ良好なものの、株価の伸びが限定的なため追加投資は考えていません。また、「NF日経高配当」は低コストの同指数ファンドが登場したため、来年以降はそちらに切り替える予定です。

特定口座での高配当投資(約500万円)

8月の調整局面前にJEPIを売却し、代わりにVYM・HDVなどを買い増し。「手元に置いておくより市場に置く」という方針で、特定口座を“待機資金の仮置き場”として活用しています。

含み益がある状態で、新NISAへの移行余地を残しつつ、2025年にはここから約200万円を新NISAに移す予定です。

| 銘柄 | 保有株数 | 評価額 (円) | 評価損益 (%) |

|---|---|---|---|

| VYM | 100 | 1,929,480 | 24.62 |

| VIG | 35 | 1,040,274 | 23.05 |

| SPYD | 100 | 671,896 | 30.31 |

| HDV | 50 | 881,967 | 13,79 |

| NF日経高配当 | 50 | 118,230 | 1.22 |

| NF株主還元70 | 70 | 112,250 | 3.18 |

| SBI日本高配当株式ファンド | – | 159,928 | -0.05 |

JEPIを手放したことで、よりシンプルで再現性のあるポートフォリオに整理されました。

旧NISA・ジュニアNISAでのインデックス運用(約360万円)

こちらは2024年に「完全放置」で運用している長期積立部分です。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 旧積立NISA | SBI•V•S&P500 | 583,161 | 21.49 |

| SBI•V•全米 | 387,635 | 21.14 | ||

| 妻 | 旧積立NISA | eMAXIS Slim S&P500 | 986,127 | 28.24 |

| eMAXIS Slim 全世界株式 | 452,019 | 20.72 | ||

| 特定口座 | eMAXIS Slim S&P500 | 5,196 | 71.09 | |

| eMAXIS Slim 全世界株式 | 65,119 | 30.24 | ||

| 娘 | ジュニアNISA | 楽天VTI | 622,364 | 55.59 |

| eMAXIS Slim S&P500 | 631,768 | 57.94 | ||

| eMAXIS Slim 全世界株式 | 597,015 | 49.25 | ||

| Tracers 配当貴族 | 516,489 | 29.12 | ||

3口座合計で360万円の投資額 → 評価額460万円超と、順調に推移。

特定口座に少し資金を残していますが、2025年には新NISAへの統合と整理を進める予定です。

ジュニアNISAでは「S&P500・全米・全世界・配当貴族」をそれぞれ40万円ずつ投資し、“比較しながら学べる運用”を実践中。現時点では一般的に言われる通り、S&P500・全米・全世界の順で成績が良好。今後は停滞局面での米国配当貴族の底堅さに期待しています。

✅ まとめ

- 新NISA:夫婦で720万円投資(順調に評価益+)

- 特定口座:500万円運用、来年200万円を新NISAへ移行予定

- 旧NISA・ジュニアNISA:合計460万円評価額、放置で堅調

「制度を使い切る」だけでなく、“目的に合わせて使い分ける”ことで、資産の成長リズムを整えています。次章では、これらの投資を通じて見えてきた「サイドFIREに向けたこれからの戦略」を整理します。

資産2,000万円目前で考えるこれからの暮らし方

2024年9月、資産は順調に積み上がり、年間目標の達成が見える位置まで来ました。高配当株とインデックス投資、そして新NISAの制度活用が、この資産成長を支えています。

しかし、数字が積み上がるほどに感じるのは、「お金だけでは測れない豊かさ」の存在です。仕事・育児・生活のバランスを見直し、これからの5年をどう生きたいかを考える時期に差しかかっています。

家族との時間を“最優先資産”として考える

娘が3歳から6歳にかけて過ごす、かけがえのない幼少期。

この限られた時間をどう使うかは、どんな投資先を選ぶよりも大切です。

- 朝の準備・通園・寝かしつけまでを家族で分担

- 土日は「お金を使うレジャー」より「体験を重ねる時間」へ

- 写真や動画だけでなく、日常を記録する“思い出の投資”を

資産形成は、家族と過ごす時間を支える仕組みのひとつ。だからこそ、“お金のために時間を削る”状態からは少し距離を置きたいと感じています。

働き方と暮らし方を整える

片道2時間の通勤。毎日4時間を電車の中で過ごす生活を続けながら、「本当にこの時間の使い方でいいのか?」と感じるようになりました。

長時間労働によるストレスは、出費の増加にもつながります。「疲れたから外食」「週末は買い物でリフレッシュ」といった出費も、見方を変えれば“時間の浪費から生まれる支出”です。

今後は「働き方を整える=暮らしの支出を整える」視点で、地方移住や転職を通じた“時間の再投資”を検討しています。

資産が増えたからこそ、暮らしを選び直す

資産が2,000万円に近づいた今、サイドFIREを最終目的とするのではなく、“自由に選べる状態”をどう活かすかを考えています。

- 今の働き方を続けるか

- 移住を通じて生活コストを下げるか

- 家族と過ごす時間を最優先するか

お金の不安を減らしながら、心の満足度を高める選択をしていきたい。それが、サイドFIREに向けた「次のステージ」だと感じています。

これからの発信と、とん家のテーマ

これからのブログでは、資産形成の数字だけでなく、「暮らしを整える」「時間を取り戻す」「家族で豊かに生きる」というテーマもより深く掘り下げていきます。

読者のみなさんのリアルな声や実践の工夫もぜひコメントで教えてください。

一緒に、“資産を増やす”から“暮らしを整える”へ、視点を広げていきましょう。

👉 関連リンク:

- 地方移住と転職で「暮らしの時間」を取り戻す