一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

「同年代の人はどれくらい資産を持っているんだろう?」

そう感じたことはありませんか?

この記事では、33歳・共働き家庭のリアルな資産状況と投資の内訳をまとめています。

家計簿をつけ始めてから1年半で資産1,000万円を突破し、現在は2,000万円を目指して積立と高配当投資を実践中です。

インデックス投資・高配当株・配当金の推移など、数字ベースで公開していますので、

「自分の資産形成の目安を知りたい」「投資の進め方を参考にしたい」という方に役立つ内容になっています。

📘 この記事でわかること

- 33歳サラリーマン家庭の資産推移と内訳

- 給与以外の収入源(配当金・副収入など)の実例

- インデックス投資の運用銘柄と積立額

- 高配当株・ETFの保有状況と配当実績

- 今後の目標と、資産2,000万円に向けた方針

👉サイドfireや投資計画に興味がある方はこちら

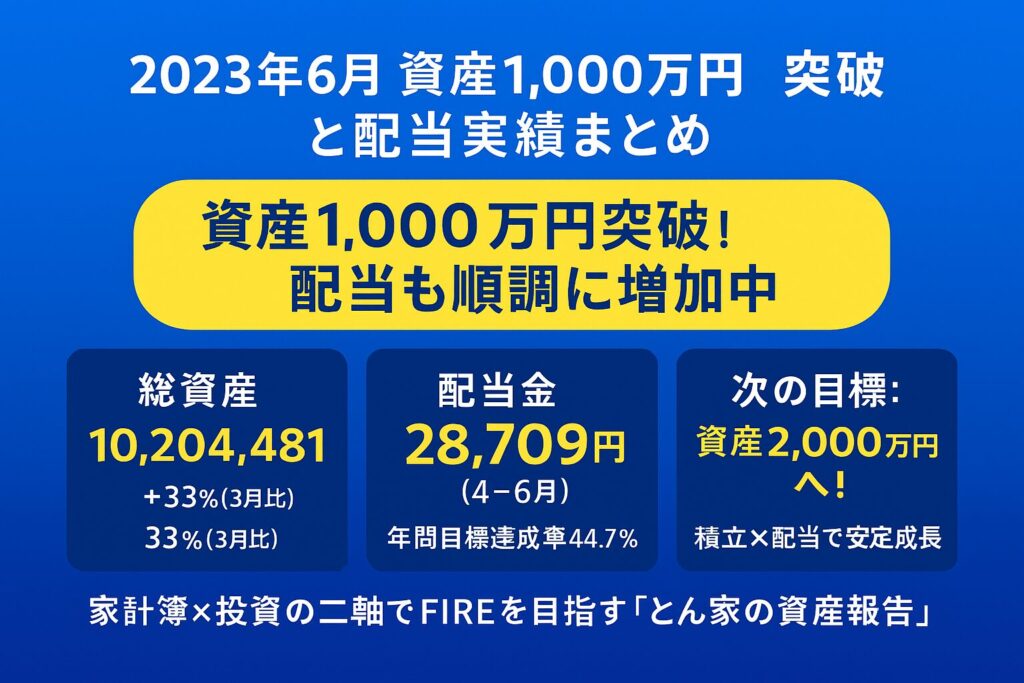

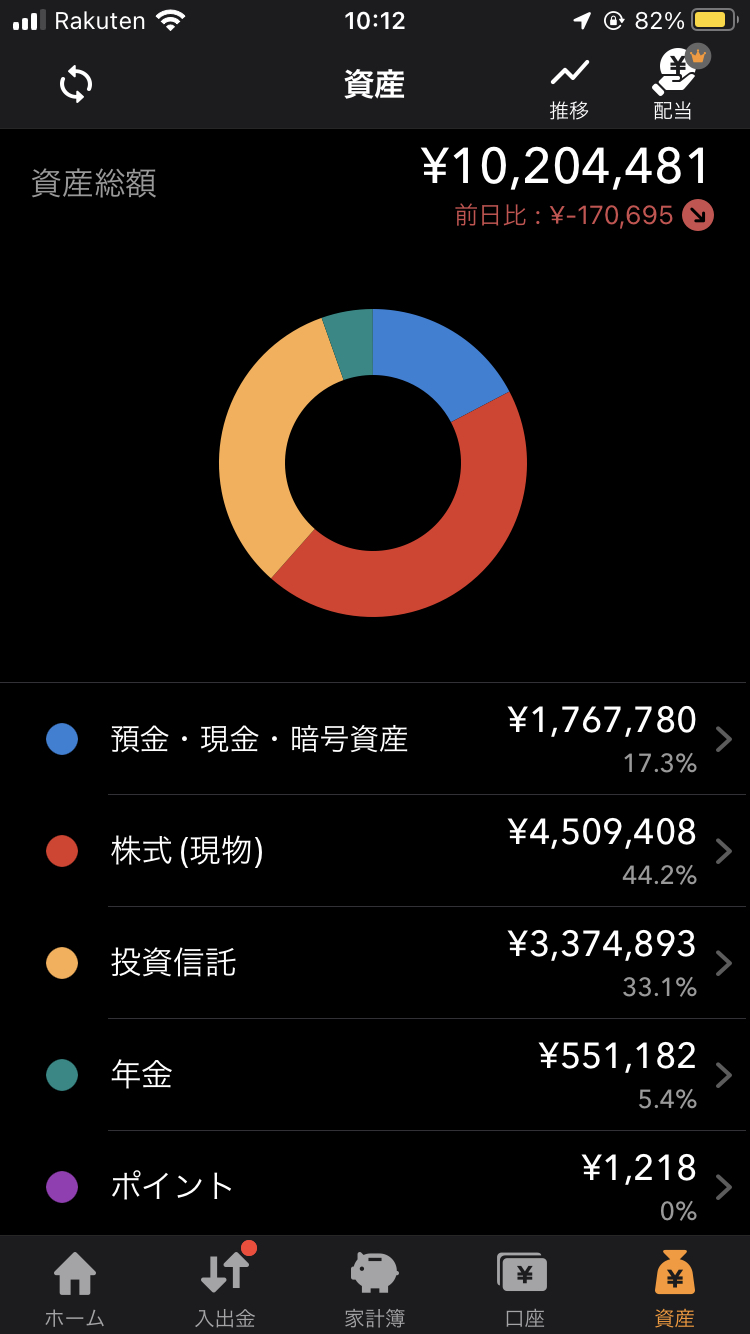

2023年6月時点の総資産額と配当収入

2023年6月は、これまで積み上げてきた努力が「数字」として実を結んだ月でした。

総資産はついに 1,000万円の大台を突破。相場の追い風や自社株売却の影響もあり、家計と投資の両面で大きな進展が見られました。

一方で、配当金の進捗は想定よりも緩やか。ここでは、資産の増加要因・内訳・配当の現状と課題を整理し、次のステップに向けた方向性をまとめます。

資産1,000万円を突破!次は2,000万円へ

| 項目 | 金額・進捗 |

|---|---|

| 総資産 | 10,204,481円 |

| 今年の目標(1,000万円)達成率 | 100% |

| 2030年の目標(4,000万円)達成率 | 約25% |

| 2023年3月からの増加率 | +33% |

2023年6月末の総資産は 10,204,481円。

ついに目標としていた「資産1,000万円」を突破しました。4桁万円の大台に乗り、ようやく“資産形成が形になってきた”という実感が湧いてきます。同時に、「次は2,000万円を目指そう」という新たな意欲も生まれました。

今回の大きな資産増には、次の3つの要因があります。

- 娘の出産費用など、一時的な支出が戻ってきたこと

- 自社株を一部売却し、現金化したこと

- 相場が好調で評価額が上がったこと

現在は育休中で、育児休業給付金の支給は今後3か月後にずれ込みそうですが、これも次期の資産推移にプラス要素となる見込みです。

資産内訳と成長の軌跡

2023年6月時点の資産内訳は以下の通りです。

- 株式:米国株 約380万円、日本株 約70万円

- 残りは投資信託・現金・預金などで構成

家計簿を本格的につけ始めたのは 2021年12月。当時の資産は約570万円だったため、1年半で約430万円の増加となりました。月平均では約23万円ずつ資産を増やした計算になります。

「月20万円の投資を続ける」という目標どおりに積み上げが進んでおり、このペースを維持できれば、年末には資産1,300万円超 も十分に見込める水準です。今後も、配当と積立の両軸を柱に安定した資産形成を継続します。

配当金による収入

2023年4〜6月の配当金は、目標達成にはやや届かない結果となりました。

ただし、銘柄整理の途中であっても配当金をしっかり受け取れており、“配当が入る仕組み”が確実に動き始めていることを確認できた点は大きな成果です。

| 項目 | 金額・進捗 |

|---|---|

| 4〜6月の配当金(税引後) | 28,709円 |

| 年間配当金合計(税引後) | 53,759円 |

| 年間目標(12万円)達成率 | 44.7% |

- 2023年4-6月(税引後) :28,709円

- 2023年配当金合計 (税引後):53,759円

- 2023年目標(年12万円)達成率:44.7%

4〜6月の税引後配当金は 28,709円。

年間目標(12万円)に対して 達成率は約44.7% です。

同じペースで推移すれば年間約10.6万円となり、目標にはわずかに届かない見込みです。

ただし、これはあくまで通過点。焦って配当のためだけに投資するのではなく、適切なタイミングで適切な銘柄に投資する姿勢を維持していきます。

🇯🇵 日本株+🇺🇸 米国ETFからの配当状況

| 銘柄 | 保有株数 | 4月配当金 | 5月配当金 | 6月配当金 |

|---|---|---|---|---|

| VOO | 14 | – | – | – |

| VYM | 45 | – | – | 4,034 |

| VIG | 30 | – | – | – |

| QQQ | 6 | – | 275 | – |

| JEPI | 100 | 4,171 | 4,152 | 3,641 |

| PFFD | 200 | 1,993 | 2,015 | 2,095 |

| 三菱商事 | 25 | – | – | 2011 |

| 日本製鉄 | 25 | – | – | 1614 |

| 三菱HCキャピタル | 55 | – | – | 529 |

| オリックス | 25 | – | – | 303 |

| 住友商事 | 売却済 | – | – | 1188 |

| NTT | 売却済 | – | – | 695 |

| ソフトバンク | 売却済 | – | – | 282 |

| 合計 | 6164 | 6442 | 16,103 |

6月は米国ETFに加え、日本株からも 6,632円 の配当を受け取りました。米国ETFではVOO・VIGの配当月が6月ですが、振込は7月になるため次回の集計に含めます(QQQは5月分として計上済)。日本株は5月に一部銘柄を整理しましたが、保有していた銘柄からの配当金が反映されています。

銘柄別では以下のような傾向です。

- JEPI は減配傾向ながら株価下落が小さく、長期保有継続

- VYM・VIG などは現状維持〜増配傾向で安定

- PFFD は配当維持

- 日本株は三菱商事・三菱HCキャピタルなどが引き続き堅調

今後も 「安定×増配」銘柄を中心に長期保有を続け、配当の再投資で雪だるま式に資産を育てていく予定です。

👉米国ETFの高配当に興味がある方はこちら

https://tonke-seikatsu.com/shin-nisa-schd/👉日本の高配当投信に興味がある方はこちら

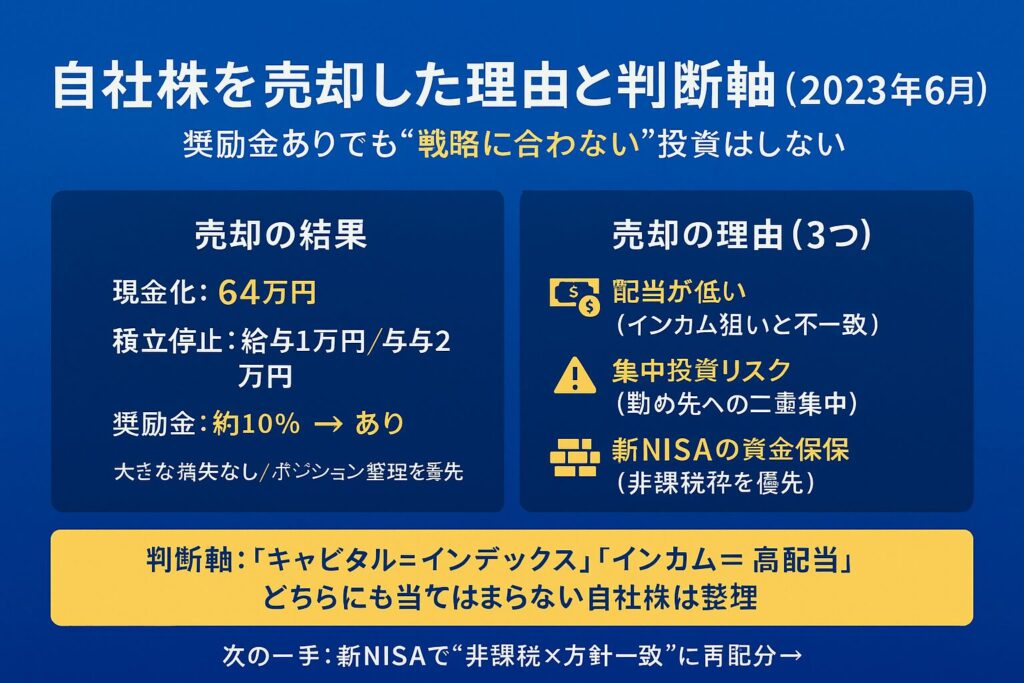

https://tonke-seikatsu.com/nisa-japan-dividend-fund-2026/自社株の売却状況とその理由

これまで、入社当初から 給与から毎月1万円・ボーナス時に2万円 を拠出し、自社株を積み立ててきました。奨励金として約10%が上乗せされる制度だったため、長らく“お得な積立”として続けていましたが、2023年6月をもってストップしました。

売却に踏み切った理由は、以下の3点です。

- 配当が低く、インカム狙いの戦略と合わない

- 勤め先への集中投資リスクを避けたい

- 新NISAへの投資資金を確保したい

今回の売却では、約64万円を現金化。大きな損失はなく、むしろ一定のリターンを得られた状態で整理できました。ただ、自社株は私の投資方針である

「キャピタルゲインを狙うインデックス投資」

「配当金を得る高配当株投資」

このどちらの軸にも当てはまらない立ち位置でした。将来的な昇給や企業業績に依存する“職場リスク”を避ける意味でも、同じ企業への 労働+投資の二重集中 は避けるべきと判断しました。

結果的に、投資方針に沿わない資産を整理し、今後の非課税運用(新NISA)に充てるための現金を確保できた点は前向きなステップです。「制度的にお得」よりも、「自分の戦略と合っているか」で判断することが大切だと感じています。

売却後のポートフォリオ構成変化とリスク管理

自社株の売却によって現金比率が一時的に高まりましたが、ポートフォリオ全体では積立投資を中心にバランスよく運用を継続しています。ここでは、2023年6月時点の主要な運用状況を3つのカテゴリーに分けて整理します。

投資信託|16.3万円/月の積立を継続

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 積立NISA | SBI•V•S&P500 | 420,047 | 16.68 |

| SBI•V•全米 | 276,701 | 15.29 | ||

| 特定口座 | SBI•V•S&P500 | 74,376 | 11.56 | |

| 妻 | 積立NISA | eMAXIS Slim S&P500 | 798,514 | 21.01 |

| eMAXIS Slim 全世界株式 | 330,506 | 17.63 | ||

| 特定口座 | eMAXIS Slim S&P500 | 3,715 | 22.32 | |

| 娘 | ジュニアNISA | 楽天VTI | 371,403 | 16.06 |

| eMAXIS Slim S&P500 | 344,229 | 7.57 | ||

| eMAXIS Slim 全世界株式 | 374,276 | 16.96 | ||

| Tracers 配当貴族 | 367,597 | 14.87 | ||

現在の積立状況は以下の通りです。

- 私(夫):カード積立5万円(積立NISA含む)

- 妻:積立NISA 3.3万円

- 娘:ジュニアNISA 8万円

合計で 月16.3万円 を安定的に積み立てています。直近3ヶ月は売却を行っておらず、着実に資産を積み上げ中です。

その結果、評価額は約336万円・評価益+16%。さらに、企業型DCとiDeCoを含めた確定拠出年金にも約54万円が積み上がっており、投資信託+年金の合計は約390万円 となりました。

投資対象はS&P500や全世界株式といった王道のインデックス中心。娘のジュニアNISAのみ、興味を兼ねて配当貴族指数へ投資しています。ジュニアNISAは月8万円の積立で 10月に満額達成予定。教育資金として18年後にどのように育つか、長期的な成長を楽しみにしています。

米国ETF|今は様子見、VIXを参考に購入タイミングを検討

| 銘柄 | 保有株数 | 平均取得単価 ($) | 評価額 ($) | 評価損益 (%) |

|---|---|---|---|---|

| VOO | 14 | 366.45 | 5,635 | 9.85 |

| VYM | 45 | 100.40 | 4,698 | 4.00 |

| VIG | 30 | 155.89 | 4,809 | 2.83 |

| QQQ | 6 | 333.32 | 2,187 | 9.37 |

| JEPI | 100 | 54.73 | 5,486 | 0.24 |

| PFFD | 200 | 20.5 | 3,864 | -5.76 |

2023年4〜6月は売買を行わず、保有銘柄・株数ともに3月から変化なし。資金不足で追加購入は見送りましたが、今後の再投資を見据えて相場を観察中です。保有銘柄のうち、PFFDは依然として含み損があり、配当額の減少も気になるところ。ただし、安定した配当を継続している点を評価し、引き続き保有予定です。

資金に余裕が出てきたタイミングで、VYMの買い増し を検討しています。これまでの経験から、購入の判断基準として「目標金額+VIX指数が20を超えた時期」を意識することで、より冷静な買いタイミングを見極められると感じています。

今後は VIXを投資判断に取り入れた分散タイミング戦略 を実践していく方針です。

日本株(高配当株)|整理後は三菱HCキャピタルを中心に再投資

| 銘柄 | 保有株数 | 平均取得単価(円) | 評価額 (円) | 評価損益 (%) |

|---|---|---|---|---|

| 日本製鉄 | 25 | 2,061 | 74,642 | 44.6 |

| 三菱商事 | 25 | 4,180 | 175,835 | 68.1 |

| オリックス | 25 | 2,239 | 67,797 | 17.5 |

| 三菱HCキャピタル | 55 | 693 | 47,760 | 23.0 |

| 積水ハウス | 25 | 2,742 | 72,975 | 6.4 |

| 三井住友 | 25 | 5,703 | 154,150 | 8.1 |

| 東京海上 | 25 | 2,709 | 83,225 | 22.8 |

日本株については、2023年5月に保有銘柄を整理しました。その後は、三菱HCキャピタル にポイント投資および配当再投資を実施。日本株市場全体が堅調に推移しており、現時点では 大きく含み益が出ている状況 です。

ただし、今後は 単元株化して新NISAに移行する予定 のため、短期的な株価上昇はむしろ控えめであってほしいというのが本音です。新NISAを活用して、長期の非課税運用に適した形へポートフォリオを整理していく予定です。

👉最新の考え方に興味がある方は、下記の記事も参考にしてください。

- 投資額:約70万円(日本株に20万円、投資信託に月16.6万円)

- 投資銘柄:積水ハウス、三井住友、東京海上

- 売却銘柄:住友商事、NTT、ソフトバンク

資産報告を続ける理由と、今回の学び

今回の資産報告では、総資産が1,000万円を突破 し、自社株の売却で投資方針の整理もできました。数字としての成果だけでなく、「目的に合わない投資をやめる勇気」「コツコツ継続の力」を実感した期間でもあります。

資産を“見える化”することで軸がぶれなくなる

家計簿をつけて資産を可視化するようになってから、

- どのくらい投資に回せるか

- どのくらい貯まっているか

- どこにリスクが偏っているか

が明確になりました。数字として見えることで「感覚的な不安」が減り、FIREまでの道のりを自分のペースで進められるようになっています。

💡 まずは1ヶ月だけでも、家計簿アプリで資産を記録してみましょう。

変化が見えると、節約も投資も“自分ごと”になります。

積立と配当の“二軸運用”が家計の安心をつくる

インデックス投資で長期的な成長を狙いつつ、高配当株で日々のキャッシュフローを増やす。この “積立×配当” の二軸運用 によって、相場が上下しても心理的な安定が保てるようになりました。

実際、今回のように自社株を整理しても、積立は毎月自動で続き、配当も少しずつ入ってくる。「働いていない期間でも資産が育つ感覚」は、FIREを目指す上での大きなモチベーションになります。

💡 あなたのポートフォリオにも「配当を生む投資」を1つ加えてみましょう。

たとえ少額でも、受け取る喜びがモチベーションになります。

次のステップは「行動の記録」を残すこと

次の目標は 年末までに資産1,300万円突破。

そのために、新NISAを軸に「現金管理・非課税投資・再投資」を再設計していきます。数字を積み上げるだけでなく、「なぜそう判断したのか」「何を学んだのか」を残すことが、次の判断を助けてくれます。

💡 小さな投資日記や月次メモをつけてみましょう。

後から見返すと、“自分の成長の証拠”になります。

まとめ:行動すれば、数字が動き、暮らしが変わる

資産形成は「額」より仕組みづくり。

・見える化して、

・仕組み化して、

・小さくても続ける。

この3つを意識するだけで、暮らしとお金の安心感は大きく変わります。

📎 関連記事