一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2023年6〜9月の資産公開です。

この期間は育児休業中だったため、給与は減りましたが、育児休業給付金が3か月分まとめて入金されました。

支出が一時的に増えた一方で、資産は1,000万円台をキープ(1,228万円)。育休中は「資金計画を立てておく大切さ」を改めて実感しました。

そして、私自身も7月に職場復帰し、子どもが生まれて初めての“共働き生活”がスタート。時間の使い方もお金の使い方も大きく変わる中で、家計を整えることの難しさと面白さを感じています。

本記事では、

- 育休中でも資産を増やせた理由

- 投資・配当金の進捗

- これからの運用方針

をリアルにまとめました。

🧭 この記事でわかること

- 2023年9月時点のリアルな資産構成

- 育休中の家計と資金計画のポイント

- 配当金・副収入の実績

- 高配当投資・新NISAの運用方針

👉最新の投資情報を知りたい方はこちら

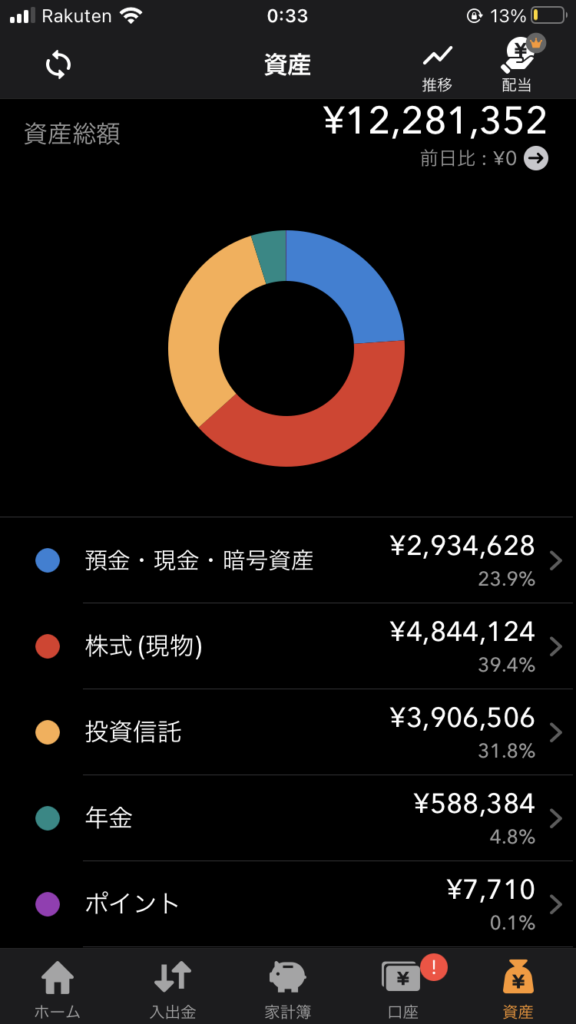

2023年9月末の資産状況と進捗

- 総資産:12,281,352円

- 年初目標(1,000万円)達成率:128%

- 2030年目標(4,000万円)達成率:32%

育休給付金の入金により現金比率が上昇しましたが、旅行・帰省で約35万円の出費もありました。それでも、資産は増加傾向を維持。次の目標である2025年中に2,000万円達成に向け、投資余力を整えています。

投資全体の進捗

- 投資額:約75万円(米国ETF:35万円、投信:月16.6万円)

- 投資比率:インデックス 6割 × 高配当 4割

- 売却銘柄:QQQ(約25万円)

2023年後半からは、高配当ETFへのシフトを強化。米国株の下落をチャンスと見て、HDV・SPYD・PFFDを買い増ししました。一方でQQQを売却し、ポートフォリオを整理しています。

投資信託(積立投資)

積立先はS&P500・全世界株式の王道構成。娘のジュニアNISAでは「配当貴族ファンド」も試しています。長期では全世界・S&P500が優勢ですが、分散の良い学び期になっています。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 積立NISA | SBI•V•S&P500 | 493,353 | 17.46 |

| SBI•V•全米 | 326,089 | 16.46 | ||

| 特定口座 | SBI•V•S&P500 | 126,195 | 8.16 | |

| 妻 | 積立NISA | eMAXIS Slim S&P500 | 870,488 | 22.79 |

| eMAXIS Slim 全世界株式 | 358,519 | 18.78 | ||

| 特定口座 | eMAXIS Slim S&P500 | 3,821 | 25.81 | |

| 娘 | ジュニアNISA | 楽天VTI | 441,644 | 16.22 |

| eMAXIS Slim S&P500 | 444,339 | 16.93 | ||

| eMAXIS Slim 全世界株式 | 434,839 | 14.43 | ||

| Tracers 配当貴族 | 407,219 | 7.16 | ||

- 毎月の積立:16.3万円

(夫:5万円、妻:3.3万円、娘ジュニアNISA:8万円) - 評価額:約450万円(確定拠出年金含む)

米国ETF(高配当投資)

| 銘柄 | 保有株数 | 平均取得単価 ($) | 評価額 ($) | 評価損益 (%) |

|---|---|---|---|---|

| VOO | 14 | 366.45 | 5,635 | 9.85 |

| VYM | 70 | 100.40 | 4,698 | 4.00 |

| VIG | 30 | 155.89 | 4,809 | 2.83 |

| JEPI | 100 | 54.73 | 5,486 | 0.24 |

| PFFD | 240 | 20.34 | 4,262 | -1.0 |

| HDV | 10 | 99.97 | 975.7 | -0.3 |

- 主要銘柄:VYM、HDV、JEPI、PFFD、VIG、VOO

- 総評価額:約29,000ドル

JEPIやPFFDの減配傾向を確認しつつ、安定増配のVYM中心に切り替え中。また、VIX指数が30を超えたタイミングでの買い増しを検討するなど、相場を意識した投資も実践しています。

👉米国の高配当ETFに興味がある方はこちら

https://tonke-seikatsu.com/shin-nisa-schd/日本株(高配当株)

日本株は高値圏のため新規投資は控えめ。今後の新NISAではETF中心に分散投資する方針です。

| 銘柄 | 保有株数 | 平均取得単価(円) | 評価額 (円) | 評価損益 (%) |

|---|---|---|---|---|

| 日本製鉄 | 25 | 2,061 | 74,642 | 44.6 |

| 三菱商事 | 25 | 4,180 | 175,835 | 68.1 |

| オリックス | 25 | 2,239 | 67,797 | 17.5 |

| 三菱HCキャピタル | 65 | 732.08 | 66,750 | 34.8 |

| 積水ハウス | 25 | 2,742 | 72,975 | 6.4 |

| 三井住友 | 25 | 5,703 | 154,150 | 8.1 |

| 東京海上 | 25 | 2,709 | 83,225 | 22.8 |

- 主力:三菱商事、日本製鉄、オリックス、三井住友FG など

- 評価益率:平均+30%前後

👉日本の投資信託に興味がある方はこちら

https://tonke-seikatsu.com/nisa-japan-dividend-fund-2026/- 投資額:約75万円(米国ETFに35万円、投資信託に月16.6万円)

- 投資銘柄:HDV、SPYD、PFFD、三菱HC

- 売却銘柄:QQQ(約25万円)

配当金と副収入の実績

配当金(7〜9月)

| 銘柄 | 保有株数 | 7月配当金 | 8月配当金 | 9月配当金 |

|---|---|---|---|---|

| VOO | 14 | 2,279 | – | – |

| VYM | 45 | – | – | 4,151 |

| VIG | 30 | 2,394 | – | – |

| QQQ | 6 | – | 306 | – |

| JEPI | 100 | 3,686 | 2,956 | 3,567 |

| PFFD | 240 | 2,073 | 2,396 | 2,540 |

| 積水ハウス | 25 | – | – | 1,177 |

| 合計 | 10,433 | 5,659 | 11,378 |

- 税引後配当金:28,304円

- 年間累計:81,229円(達成率67.6%)

JEPIやPFFDの減配が影響しましたが、HDV・VYMの増配により下支え。12月の日本株配当次第では目標12万円に届く可能性があります。

副収入・ポイント収入

- 合計:17,336円

(マクロミル:3,700円/トリマ:1,500円/楽天ポイント:12,136円)

副収入は「無理せず続けられる範囲」で継続。ポイ活は家計の一部として固定費削減に寄与しています。

👉とん家のポイ活に興味がある方はこちら

育児休業給付金

- 入金額:約82万円(3か月分)

- 活用方針:生活費の補填+余剰分を高配当株投資へ

育休手当の入金は2か月に1度でないケースもあり、事前の資金計画が非常に重要です。もし「支給が1〜2か月遅れた場合」にも備え、最低生活費3か月分は現金で確保しておくのがおすすめです。

👉育児中の給付金に興味がある方はこちら

育休明け、共働き生活の再スタート|“無理しない”家計管理へ

7月から職場復帰し、娘も保育園に通い始めました。保育料は月額約5万円。支出は増えましたが、何よりも大きく変わったのは「時間の余裕がなくなる」という現実です。

朝の準備は電車の時間まで分刻みのスケジュール。これまでのように「隙間時間で投資チェック」や「ポイント還元の比較」を細かくする余裕はほとんどなくなりました。

そのため、今のわが家では「無理せず続けられる家計管理」を意識しています。

- 予算は“ざっくり固定+自動化”で管理

- 投資も“つみたて+高配当ETF”のシンプル設計

- 家計の見直しは“月1回まとめて”

共働き生活のスタートは支出増にもつながりますが、「時間の使い方」と「心の余裕」も家計の一部と考えて、長く続けられる形を模索しています。

👉 最新のとん家の方針に興味を持った方はこちら