一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

資産2,000万円で何か変わるのでしょうか?

私たち「とん家」は、2030年に資産4,000万円の達成を目標に、日々資産形成に取り組んでいる30代・3人家族(私・妻・2歳の娘)です。結婚してから5年夫婦共働きでしたが、先日私は会社員を退職するという大きな決断をしました。

この退職を後押ししたのが、資産が2,000万円に到達したことです。もちろん、2,000万円あったからといって急に生活が豪華になるわけではありません。しかし、この金額は「生活の自由度を上げる節目」としては十分な安心感をくれました。

最終ゴールの4,000万円にはまだ道半ばです。それでも、「お金がある=選択肢がある」という感覚を、初めて実感できました。

この記事では、資産2,000万円に到達して感じた変化や価値観の変化、そしてなぜ退職という選択に至ったのか、その背景と今後の生活設計についてリアルな視点でお伝えします。

※投資内容やポートフォリオが気になる方は、以下のリンクをご覧ください。

- 資産2,000万円の世帯の割合

- 資産2,000万円を達成して感じた4つのこと

- 2030年に資産4,000万円を目指していたとん家が資産2,000万円で退職を決意した3つの理由

資産2,000万円でわが家ができること(実例)

わが家の投資資産は、インデックス投資1,000万円+高配当株投資1,000万円の計2,000万円です。高配当株からの年間配当金は約30万円(税引前)で、生活費の一部を補う安定収入として機能しています。

- 月間生活費:約40万円

- 妻の手取り:生活費の約5割をカバー

- 配当収入:年間約30万円(月平均約2.5万円)

この組み合わせにより、仮に私が退職しても1年間は貯蓄の取り崩しを抑えながら十分生活できる計算になります。実際には退職後すぐ次の職場が決まり、地方移住できる状態になっていましたが、妻の「もう少し働きたい」という希望を尊重し、6か月間待つことにしました。

この「生活費の一部を投資収入でまかなえる」ことと、移住のタイミングを自分たちで選べる余裕は精神的にも大きな後押しとなりました。資産2,000万円の達成は単なる数字のゴールではなく、“暮らしを選ぶ力”を手に入れるスタートラインになったのです。

資産2,000万円はどれくらいすごい?世帯割合と一般的シミュレーション

資産2,000万円という金額は、統計的に見ても決して小さくありません。

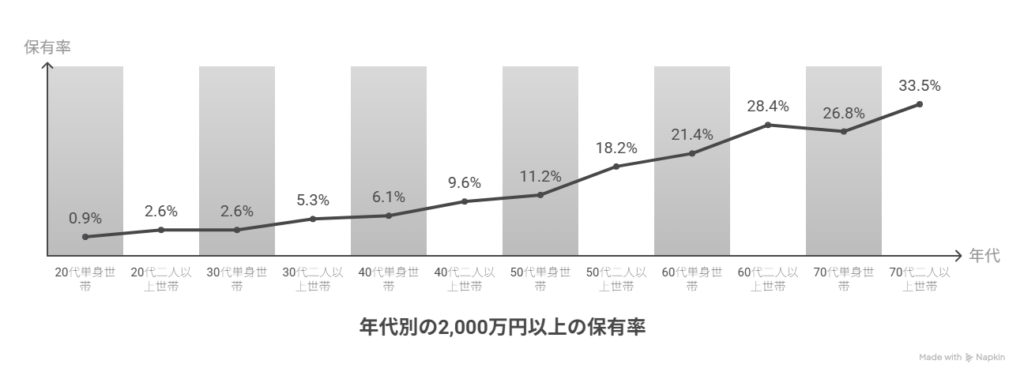

金融広報中央委員会の「家計の金融行動に関する世論調査(2024年)」によると、金融資産2,000万円以上を保有している世帯は全体の約15%前後。特に30代・子育て世帯ではさらに割合は低く、上位層に入る水準です。

| 年代 | 単身世帯(%) | 二人以上世帯(%) |

|---|---|---|

| 20代 | 0.9% | 2.6% |

| 30代 | 2.6% | 5.3% |

| 40代 | 6.1% | 9.6% |

| 50代 | 11.2% | 18.2% |

| 60代 | 21.4% | 28.4% |

| 70代 | 26.8% | 33.5% |

「お金の健康診断メディア」掲載記事(引用元)のデータをもとに作成

のデータから分かるのは、30代で2,000万円以上を保有している世帯は20人に1人前後ということ。だからこそ、この金額に到達したこと自体が大きな節目であり、退職やライフスタイルの見直しを考えるきっかけになり得ます。

一方で、この金額があれば一生安心かというとそうではありません。暮らす地域や生活水準によって、「十分な額」か「まだ足りない額」かは大きく変わります。そこで、一般的な運用・生活費のシミュレーションを見てみましょう。

■ 運用利回り別の年間収入(税引前)

| 運用利回り(%) | 年間収入(万円) | 月額換算概算(万円) |

|---|---|---|

| 3 | 60 | 5.0 |

| 4 | 80 | 6.7 |

| 5 | 100 | 8.3 |

4%ルールでは、資産を長期で維持しながら取り崩せる金額は年間80万円(約6.7万円/月)が目安です。この金額は地方での生活や家賃負担が小さい暮らしでは心強い補助になりますが、都心での生活費をまかなうには不十分です。

■何年暮らせるかの目安(生活費別)

| 月間生活費(万円) | 年間生活費(万円) | 2,000万円で暮らせる期間 |

|---|---|---|

| 25 | 300万円 | 約6年8か月 |

| 30 | 360万円 | 約5年6か月 |

| 40 | 480万円 | 約4年2か月 |

こうして見ると、資産2,000万円は「生活を支える柱の1本にはなるが、単独で一生分は賄えない」金額であることが分かります。

ただ、わが家のように「配当収入+家計の工夫+働き方の柔軟化」を組み合わせることで、退職や移住といった大きな選択を現実的なものにできます。

どうやって2,000万円を貯めた?わが家の資産形成の全体像

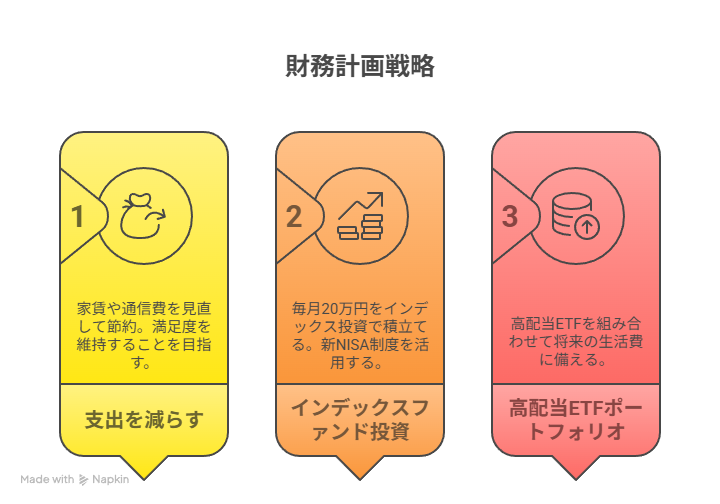

2,000万円という金額を貯めるまでに、私たちが実践してきたのは、特別な裏技や一発逆転の方法ではありません。収入を安定させつつ、支出を抑え、その余剰を継続的に投資へ回す──このシンプルな繰り返しです。

資産形成の3つの柱

- 生活の満足度を下げない固定費の見直し

家賃・通信費・保険など、生活の質を落とさずに支出を削減。毎月の節約額をそのまま投資資金に充てました。 - 毎月20万円のインデックス投資(新NISA活用)

長期的な資産成長を狙い、世界株式インデックスを中心に積み立て。時間を味方につけ、複利効果を最大化しました。 - 高配当ETFによる将来の生活費補強

配当金を生活費の一部に充てることで、働き方や移住のタイミングを自分たちで選べる体制を構築。米国ETF+日本高配当ETFで分散投資を実施。

この3本柱を共働き収入と組み合わせることで、30代で資産2,000万円に到達。

特に高配当投資は、配当金という“使える収入”を生み出すため、FIREや地方移住を視野に入れた生活設計の大きな支えになりました。

📌 具体的な方法は以下の記事で詳しく解説しています

節約の全体像を知りたい方はこちら

投資戦略の詳細を知りたい方はこちら

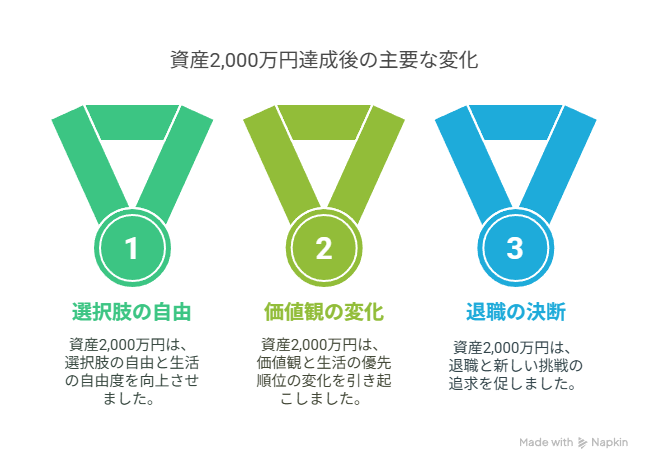

2,000万円がもたらした心の余裕と選択肢

「2,000万円では経済的自由には足りない」と言われることもあります。確かに一生働かずに暮らすには不足しますが、それでも人生の選択肢を広げるには十分な額でした。ここでは、実際に2,000万円を達成して感じた「心境の変化」と「行動の変化」を4つのポイントでまとめます。

1. 資産がくれた“選べる自由”と退職の決断

2,000万円の資産があることで、「とりあえず生活費を稼がなければ…」という焦りが和らぎました。その結果、「今の働き方を見直す」「もっと自分に合った暮らしを探す」といった気持ちに素直に向き合えるようになりました。

1,000万円の頃は「3桁万円になるのが怖い」と感じていましたが、2,000万円あれば「もし無収入でも当面は大丈夫」という安心感が得られ、退職という選択肢を現実的に取れる状態になったのです。

2. 節約一辺倒から“使う”選択もできるように

資産があると、急な出費にも冷静に対応できます。家電の故障や車の修理などがあっても、家計が大きく揺らぐことはありません。

その結果、「すべて節約優先」だった考え方から、「時にはお金を使って心を満たす」という選択もできるようになりました。

例えば、大好きなカフェを我慢せず行くようになったり、冷暖房の使い方も神経質にならなくなったり──小さな変化ですが、暮らしの満足度は確実に上がりました。

3. 仕事のプレッシャーが減るわけではない

資産があることで「仕事を失ってもすぐ困らない」という安心感はありますが、働いている限り、業務の責任や対人関係のストレスは残ります。

精神的にラクになるのは、「辞める選択肢がある」という事実です。

退職できる状況が心の余裕を生み、結果的に仕事への向き合い方にも変化がありました。

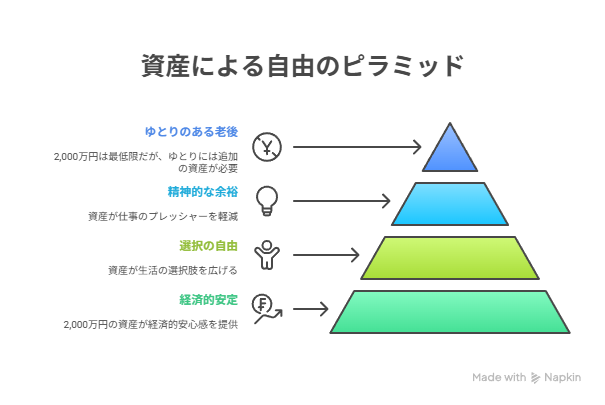

4. 老後資金の“最低ライン”はクリア、次は「ゆとり」へ

金融庁の「老後2,000万円問題」が示す通り、年金だけでは老後生活費が不足する家庭は少なくありません。

最低限の生活費(月23.4万円前後)なら2,000万円で備えられる一方、公益財団法人 生命保険文化センターの調査では“ゆとりある老後”には月37万9,000円が必要とされています。

つまり、2,000万円は最低限の備えとしては心強いですが、ゆとりを求めるなら追加の資産形成が不可欠です。

わが家では教育費と老後資金を両立させる形で、これからも資産を積み上げていく予定です。

このように、資産2,000万円の達成は単なる数字の節目ではなく、退職・働き方・暮らし方の選択肢を広げる力をもたらしました。次の章では「なぜ今、退職を決意したのか」について詳しくお話しします。

※出典:公益財団法人 生命保険文化センター「ゆとりある老後生活費」

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html。

退職を決意した4つの理由|暮らしを見直すタイミングは“今”だった

資産2,000万円は、私にとって「退職を選べる条件が整った」という節目でした。

それは単に仕事を辞めるタイミングではなく、家族との時間やこれからの人生設計を根本から見直すきっかけでもありました。ここでは、私が退職を決めた4つの理由をお伝えします。

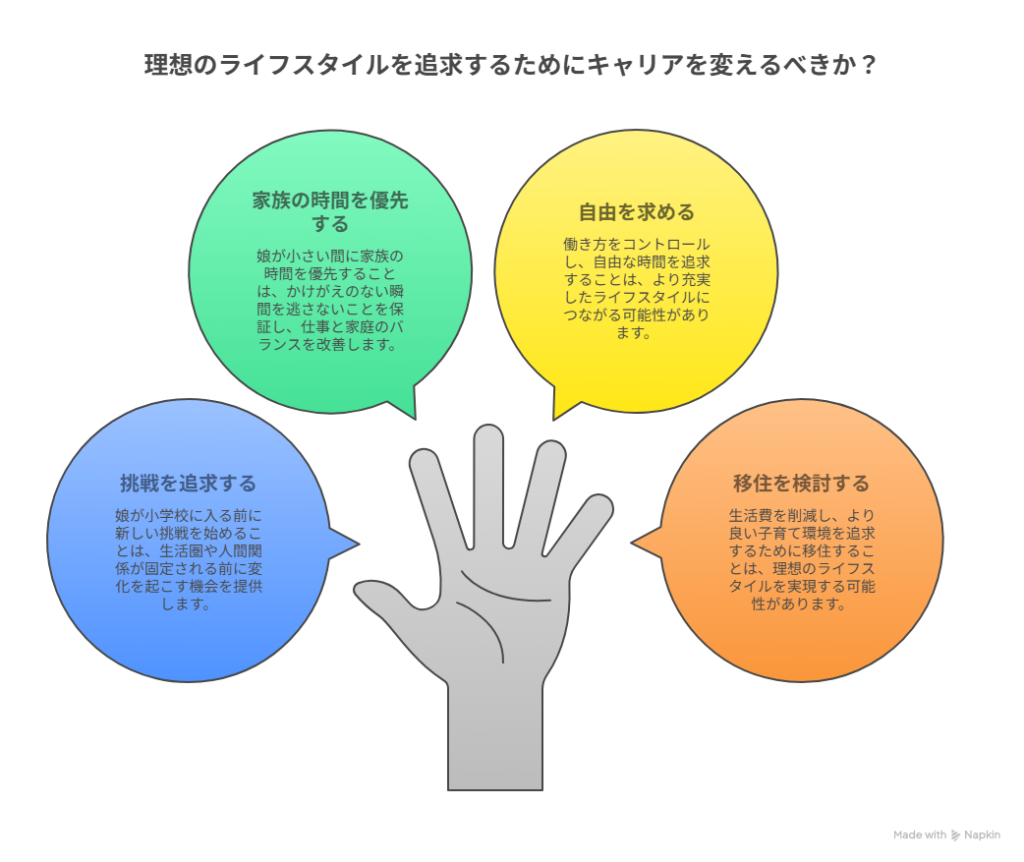

1. 人生は一度きり。今が新しい挑戦のラストチャンス

待遇や働き方に大きな不満はありませんでしたが、「このまま定年まで続けて本当に後悔しないか?」と自問したとき、答えはNOでした。

まだ挑戦していないことが多すぎる──そう気づいたとき、娘が小学校に上がる前の“今”が最後のチャンスだと直感しました。

子どもの成長とともに生活圏や人間関係は固定され、大きな変化は難しくなります。だからこそ、暮らしから逆算して仕事を選ぶため、一度退職することにしました。

2. 娘と過ごせる“今だけの時間”を優先したい

片道約2時間の通勤、夜間や休日の仕事、そして共働きの中での子育て──忙しさの中で娘と過ごす時間は確実に減っていました。中学生になれば、子どもは自然と親離れしていきます。

「小さい今こそ、家族との時間を最優先にしたい」という思いが強くなり、資産形成よりも家族の時間を選ぶ決断をしました。

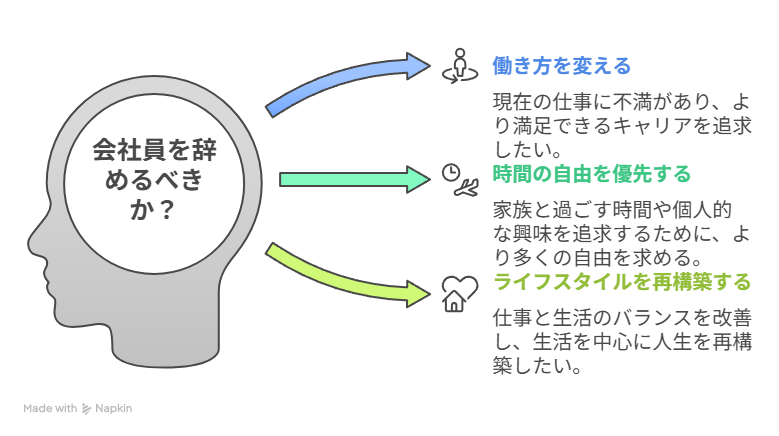

3. 働き続けても“自由”は手に入らないと悟った

ここ数年、「今年が一番忙しかった」と思いながら年末を迎えてきました。

この流れは続くと感じ、会社に残る限り仕事量が減る見込みはありません。

サイドFIREを目指す私にとって、資産形成と同じくらい大切なのは自分の時間を持つこと。

忙しさに流される働き方から脱却し、自分で働き方をコントロールできる環境を作るために退職を選びました。

4. 理想の暮らしを求めて地方移住へ

わが家の理想は「広い家で、お気に入りの家具や照明に囲まれて過ごす」こと。

しかし、首都圏では家賃や物価、教育費が高く、空間や心のゆとりを持つのは難しいのが現実です。

生活コストを抑えつつ豊かさを保つために、地方移住を視野に入れました。

移住先候補は仙台。都市機能と自然のバランスが取れており、生活費も首都圏より抑えられるのが魅力です。

おわりに|2,000万円は通過点。“暮らしを選べる力”が人生を変えた

資産2,000万円は、経済的自由をすべて叶える金額ではありません。

それでも私にとっては、「退職」という大きな選択を強力に後押しでした。

- 今の働き方が、心から納得できるものではなかった

- 娘と過ごせる限られた時間を、何より大切にしたいと思った

- このままでは、時間的な自由は手に入らないと感じた

こうした思いを一つひとつ見つめ直し、会社員を辞めるという決断に至りました。これからは「生活」を軸に働き方も暮らし方も再構築していきます。

最終的には、配当金+少しの労働で暮らすサイドFIREを目指し、新しい挑戦を始めたところです。

「今の働き方やお金との向き合い方を見直したい」と感じている方も焦る必要はありません。まずは日々の節約や自動積立など、小さな積み重ねです。

資産形成の一歩としてできる範囲で節約から始めてみませんか?

💡 【節約まとめ】子育て3人家族が固定費・変動費を徹底見直し!

生活水準を下げずに支出を削減したノウハウを紹介しています

Q&A|資産2,000万円に関するよくある質問

Q1. 資産2,000万円でFIRE(完全リタイア)はできますか?

A. 単身で生活費が月15〜20万円程度であれば可能なケースもありますが、多くの場合は完全リタイアには不足します。4%ルールで取り崩す場合、年間80万円(約6.7万円/月)が目安です。FIREよりもサイドFIRE(配当+副収入)での生活が現実的です。

Q2. 資産2,000万円は何年暮らせますか?

A. 生活費が月25万円なら約6年8か月、30万円なら約5年6か月、40万円なら約4年2か月が目安です(運用なし・取り崩しのみの場合)。

Q3. 資産2,000万円を運用すると年間いくら増えますか?

A. 年利3%運用で年間60万円、4%で80万円、5%で100万円(いずれも税引前)です。高配当投資やインデックス投資を組み合わせれば、安定的な収入源になります。

Q4. 資産2,000万円で地方移住は可能ですか?

A. 地方移住は生活費や家賃を下げられるため、資産2,000万円でも余裕を持ちやすくなります。特に家賃負担の少ない地域では、配当+軽労働で生活費を賄えるケースもあります。

Q5. 資産2,000万円を目指すために最初にすべきことは?

A. まずは固定費(家賃・通信費・保険)の見直しで投資に回す余力を作ることです。そのうえで、積立投資(新NISAなど)を継続するのが王道です。

👣 あわせて読みたい関連記事

📘 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

👉 【プロフィール】とんパパの暮らし方・節約のきっかけと価値観

🔥 【サイドFIRE戦略まとめ】投資と暮らしのちょうどいい距離感

高配当+インデックス投資の戦略と、地方での暮らしの実践例

👉 とん家の価値観で選ぶライフスタイル|サイドFIREのための投資戦略と地方移住