一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

このブログでは「お金の不安を減らし、家族との時間を増やす」ために、仙台移住・節約・投資を組み合わせてサイドFIREを目指す過程を発信しています。

「お金の不安を減らして、家族との時間を増やしたい」

とん家は、そんな思いから “節約で余力をつくり、投資で育て、配当+副収入で暮らしを支える” という形でサイドFIREを目指しています。

都内の夫婦共働き生活から仙台へ移住し、暮らしと働き方を実際に組み替えました。固定費を下げて余力をつくり、新NISA・iDeCoなどの非課税制度を活用。インデックス投資と高配当投資、そして副業・ポイ活を組み合わせて、無理なく続けられる資産形成を行っています。

目指しているのは「最速でFIRE」ではなく、子どもが小さい今の時間を大切にしながら、暮らしの満足度を高めることです。

【目標サマリー】

- 2025年:資産3,000万円/年間配当 36万円

- 2030年:資産4,000万円/配当+副収入 月15万円

- 2035年:資産5,000万円/年間配当120万円以上(老後の土台)

この記事では、こうした目標をもとに、家計改善・投資・副業・移住の実践をまとめています。

👉この記事でわかること

- とん家の資産目標とロードマップ

- 子育て世帯でも続けやすい家計改善(固定費・節約)

- 投資方針(インデックス+高配当)と考え方

- 副業・ポイ活の実績と、生活への組み込み方

- 仙台移住で「時間」と「住まい」をどう最適化したか

私のサイドFIREの目標とライフスタイル戦略

サイドFIREは「お金の目標」と「暮らしの理想」を両立させるための手段だと考えています。

サイドFIREをめざすにあたって、私たちは「数字で描ける目標」と「家族との暮らし方」の両方を大切にしています。資産形成は、ただお金を増やすことが目的ではなく、家族と過ごす時間を増やし、自由に選択できる暮らしをつくるための手段です。

この章では、

- 資産とキャッシュフローの具体的な目標

- その背景にある暮らしの価値観

- サイドFIREを目指すようになった理由

を順に紹介します。

【数字の目標】資産4,000万円と年間配当100万円

私たちの目標は、2030年までに資産4,000万円を築き、年間100万円の配当を得ることです。配当金だけで生活することは考えていませんが、安定したキャッシュフローがあることで、仕事や暮らしの選択肢を大きく広げられます。

資産と配当の目安

- 2025年:資産3,000万円/年間配当36万円(資産約2,900万円、年間配当約37万円で着地)

- 2030年:資産4,000万円/年間配当100万円

- 2035年以降:資産5,000万円/年間配当120万円以上

→ 老後資金のベースに

この目標に向けて、次の3つを組み合わせています。

- インデックス投資:長期の安定成長を狙う

- 高配当ETF・日本株ETF:キャッシュフローを生み出す

- 副業・ポイ活:家計を支える収入の積み上げ

「資産を増やす」だけでなく、配当+副業で月15万円のキャッシュフローを確保することが、私たちのサイドFIREの土台です。

サイドFIREで実現したい暮らしの理想

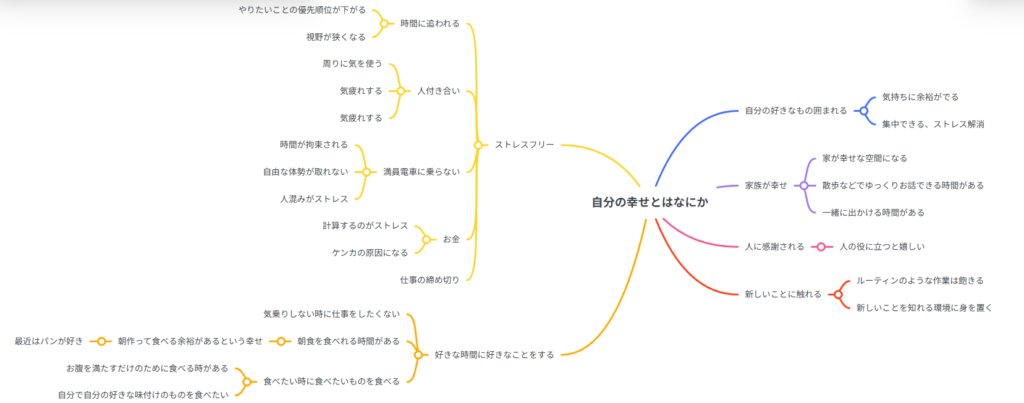

私が目指すサイドFIREは、「最速」ではなく 「最適」な人生設計です。資産を急いで積み上げるよりも、自分にとっての幸せは何かを考え、暮らしの満足度を高めることを優先しました。

自分の価値観を整理する中で見えてきたのは、理想の暮らしには 「時間」と「家のゆとり(広さ)」 が欠かせないということでした。都内で共働きを続けながら資産形成をすることも可能ですが、その場合、

- 長時間労働

- 長い通勤時間

- 高い住居費

が前提になり、娘が3〜6歳という大切な時期を十分に楽しめないと感じました。だからこそ、地方移住と副業を組み合わせたサイドFIREが、家族との時間を真ん中に置き、理想の暮らしを実現するための最適な手段だと考えています。

サイドFIREを目指すきっかけと理由

サイドFIREを意識するようになったきっかけは、2021年末のコロナ禍でした。在宅勤務が増え、将来の働き方やお金との向き合い方を考える中で、YouTubeで「FIRE」という生き方を知りました。

試行錯誤と失敗の経験

当初はFIREへの憧れから、「とにかくお金を貯めること」だけに集中していました。

その結果、

- 家計の話で妻と衝突

- 投資の失敗で落ち込む

といった経験も重ねました。これらを通じて、お金を増やすだけでは幸せにはつながらないと実感します。

一本道に変わった瞬間

転機は、「ゴール」と「そこへ至る道筋」を明確に描けたことでした。やるべきことが一本の線でつながり、迷いが減りました。サイドFIREは、偶然知った言葉から始まり、試行錯誤を経て「自分と家族に合った暮らし」にたどり着いた挑戦です。

- 妻との価値観のすり合わせ:サイドFIREをめざす夫婦の話し合い

- 初期の投資失敗談:勉強しても失敗する?

【家計管理・節約・移住】地方移住を見据えた生活コスト最適化

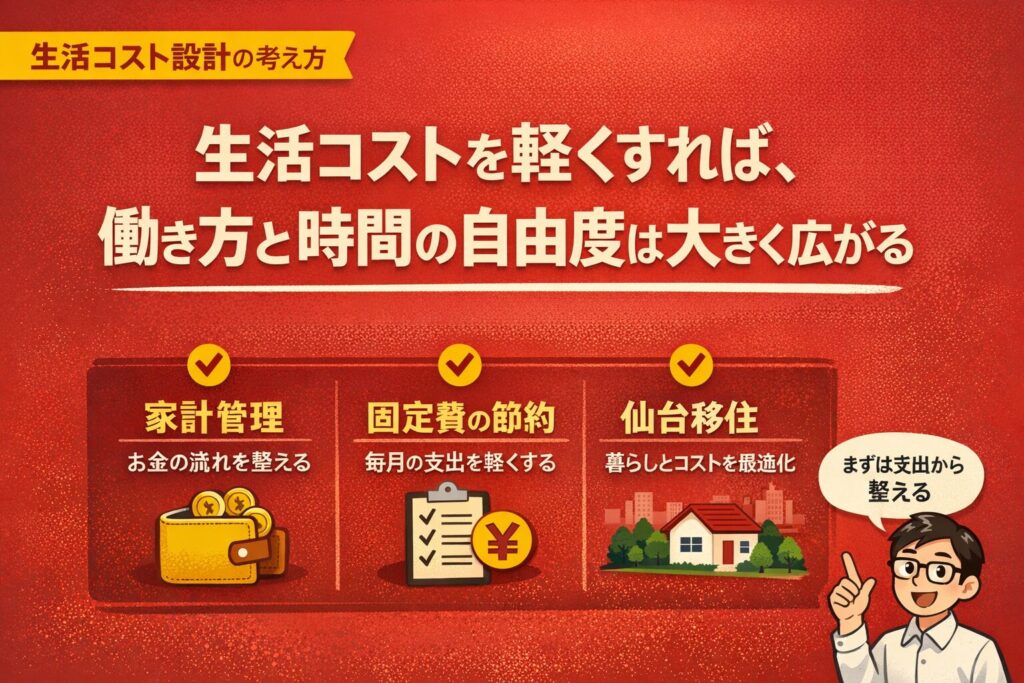

サイドFIREを現実的に進めるうえで欠かせないのが、家計管理・節約・移住をセットで考えることです。収入を増やすだけではなく、支出の構造そのものを見直すことで、家計には「お金」だけでなく「時間」と「余白」が生まれます。

とん家では、固定費を中心とした家計管理を軸に、暮らしの再設計として「仙台移住」を選びました。その結果、生活コストを下げながら、家族と過ごす時間や住まいの満足度を高めることができています。

この章では、

- 家計管理をどう考えているか

- 固定費を中心にどこを削ったのか

- なぜ「仙台移住」が節約につながったのか

という流れで、「家計管理・節約・移住」がどう一つの戦略としてつながっているのかを実体験ベースで紹介します。

家計管理の考え方|支出を下げて「時間の余白」をつくる

とん家の家計管理で最も大切にしているのは、「お金を増やす前に、暮らしを軽くすること」です。サイドFIREを目指す中で気づいたのは、家計管理は単なる節約テクニックではなく、時間や選択肢を取り戻すための設計だということでした。

多くの場合、家計の悩みは「収入が足りない」ことよりも、生活費がどれくらい必要なのか分からないことから生まれます。毎月いくらあれば暮らせるのかが見えていなければ、収入が増えても不安は消えません。

そこでとん家では、「いくら稼ぐか」ではなく「いくらで暮らしたいか」を先に決めることを重視しました。

ポイントは、変動費を細かく切り詰めることではなく、家賃・通信費・保険といった固定費を先に整えることです。固定費は一度見直せば効果が長く続き、毎月の判断や我慢をほとんど必要としません。

家計が軽くなると、

- 必要な生活費が下がる

- 働き方の選択肢が増える

- 将来への不安が数字で把握できる

という好循環が生まれます。この「生活コストを下げる家計管理」を突き詰めた結果、より自然な延長線上の選択肢として浮かび上がってきたのが、仙台への移住でした。次の章では、実際にどの固定費をどう見直したのか、具体的な数字とともに紹介します。

固定費を中心にした節約実例|家賃・通信費・保険の見直し

家計管理の考え方を整理したあと、次に取り組んだのが固定費の見直しです。とん家では、毎月の支出を細かく我慢するよりも、一度の判断で長く効果が続く支出から手をつけることを重視しました。

家賃|「下げる」ではなく「暮らしを再設計する」

固定費の中でも、最もインパクトが大きいのが家賃です。仙台移住で、とん家では家賃を月3万円下げ、より広い家に住むことができました都内では、家賃を抑えようとすると

- 部屋が狭い

- 立地か築年数を妥協する

といった選択を迫られがちです。一方、地方では同じ家賃水準でも、広さ・間取り・住環境の質を上げることが可能でした。結果として、生活水準を下げることなく、年間で約36万円の固定費削減が見込めています。

通信費|「最低限で十分」と割り切る

通信費は、見直しやすく効果が見えやすい固定費です。とん家では、

- 日本通信SIM

で、夫婦2人で月3,000円以下に抑えています。速度や容量を追い求めるのではなく、「日常生活で困らないか」を基準に選ぶことで、ストレスなく支出を減らすことができました。

保険・サブスク|「公的保障を前提」に整理

保険については、公的保障を理解したうえで不要なものを解約しています。万が一の備えをすべて民間保険でまかなうのではなく、制度と貯蓄を組み合わせる考え方に切り替えました。

また、サブスクはAmazonプライム以外を解約。「なんとなく続けている支出」を一度リセットするだけで、毎月の固定費は大きく軽くなります。

その他|車を持たないという選択

とん家では、移住後も駅近に住み車を持たない生活を続けています。駐車場代・保険・車検・維持費が不要なため、地方でも固定費を増やさずに済んでいるのは大きなメリットです。

固定費見直しの結果

これらの見直しにより、とん家では

- 家賃・通信費・保険・サブスクを中心に

- 年間で約80万円規模の支出削減

を見込んでいます。重要なのは、「節約している感覚がほとんどない」ことです。固定費を整えたことで、手取り収入が仮に月5万円減ったとしても、生活水準を大きく落とさずに暮らせる土台ができました。

次の章では、こうした家計管理と固定費の見直しを突き詰めた結果として選んだ、「仙台移住」という選択そのものについて掘り下げていきます。

仙台移住という選択|コスト削減と暮らしやすさの両立

家計管理と固定費の見直しを進めていく中で、自然と浮かび上がってきた選択肢が「地方移住」でした。節約のために無理をするのではなく、暮らしそのものを組み替えた方が、結果的に楽になると感じたからです。

なぜ仙台を選んだのか

地方移住を考える際、とん家が重視したのは「生活コストを下げられること」と「暮らしやすさを失わないこと」でした。仙台は、

- 家賃を抑えつつ、広くて快適な住まいを選べる

- 買い物・医療・子育て環境が整っている

- 都市機能と自然のバランスがよい

- 新幹線で東京にもアクセスできる

といった条件がそろっており、「都会を捨てる」のではなく、暮らしを再設計する場所としてちょうどよい都市でした。

帰省コストと「時間」の削減

移住を考えるうえで大きかったのが、帰省にかかるコストと時間です。以前は、実家への帰省に

- 片道約40,000円(子ども連れのためグリーン車利用)

- 往復で約80,000円

が必要でした。年に数回帰省するだけで、年間20〜30万円規模の出費になります。仙台に拠点を移したことで、この金銭的負担だけでなく、移動にかかる時間や疲労も大きく減りました。お金と同時に、家族で使える時間が増えた感覚があります。

働き方と暮らしのリズムの変化

都内で共働きをしていた頃は、仕事・家事・育児に追われ、平日は余裕がなく、週末も疲れを引きずる生活になりがちでした。現在は、生活コストを抑えたことで、

- 私が働き、妻はフルタイムで働かない

- 平日に家事や買い物を済ませる

- 週末は家族で過ごす時間に集中する

というリズムが成り立っています。主夫期間を経験して実感したのは、平日に余白があると、週末の満足度がまったく違うということです。仙台移住後も、この「時間の使い方」を大切にしていきたいと考えています。

移住は「節約の延長線」にある選択

とん家にとって仙台移住は、特別な挑戦でも、思い切った賭けでもありません。家計管理と節約を突き詰めた先にあった、自然な延長線の選択です。

- 固定費を下げる

- 必要な生活費を下げる

- 働き方の選択肢を増やす

- 家族との時間を増やす

この流れを一つずつ積み上げた結果、「移住」という選択が現実的な手段になったと感じています。地方移住は誰にとっても正解ではありませんが、少なくともとん家にとっては、暮らしの満足度を下げずに、サイドFIREに近づくための有効な手段でした。

👉 家計管理・節約・移住の考え方や実践を、全体像からまとめて知りたい方はこちら

▶ 家計管理・節約・移住|地方移住で生活コストを下げるサイドFIRE戦略

【投資】教育資金と老後資金を考えた投資方針

節約で生まれた余剰資金をどう活用するか──。サイドFIREに向けて重要なのは、教育資金と老後資金を両立させる投資方針です。私たちは「非課税制度をフル活用する」ことを前提に、

- インデックス投資で将来の教育費や老後のゆとりを積み上げる

- 高配当投資で安定したキャッシュフローを確保する

という二本柱を軸にしています。ここからは「非課税投資の活用」「教育費の準備」「老後資金の備え」という3つの視点から、我が家の投資方針を紹介します。

投資方針は非課税でインデックス投資&高配当投資

私たちの投資方針はシンプルで、「新NISAやiDeCoといった非課税制度を最大限に使い、インデックス投資と高配当投資を組み合わせる」 というものです。

- インデックス投資

世界全体の成長を取り込むため、eMAXIS Slimオール・カントリーやS&P500などの低コストインデックスファンドを毎月積立。長期での資産拡大を狙っています。 - 高配当投資

キャッシュフローを生み出す目的で、米国ETF(VYM、HDV、SCHDなど)や日本の高配当ETFを分散保有。将来的には配当収入を「生活費の一部」として活用します。 - 非課税制度の活用

新NISAの成長投資枠・つみたて投資枠を夫婦でフル活用。さらにiDeCoも組み合わせて、税金を抑えながら資産を効率的に増やす仕組みを整えています。

この仕組みによって、教育費や老後資金といった将来の大きな支出に備えつつ、日々の安心感にもつながるキャッシュフローを確保しています。

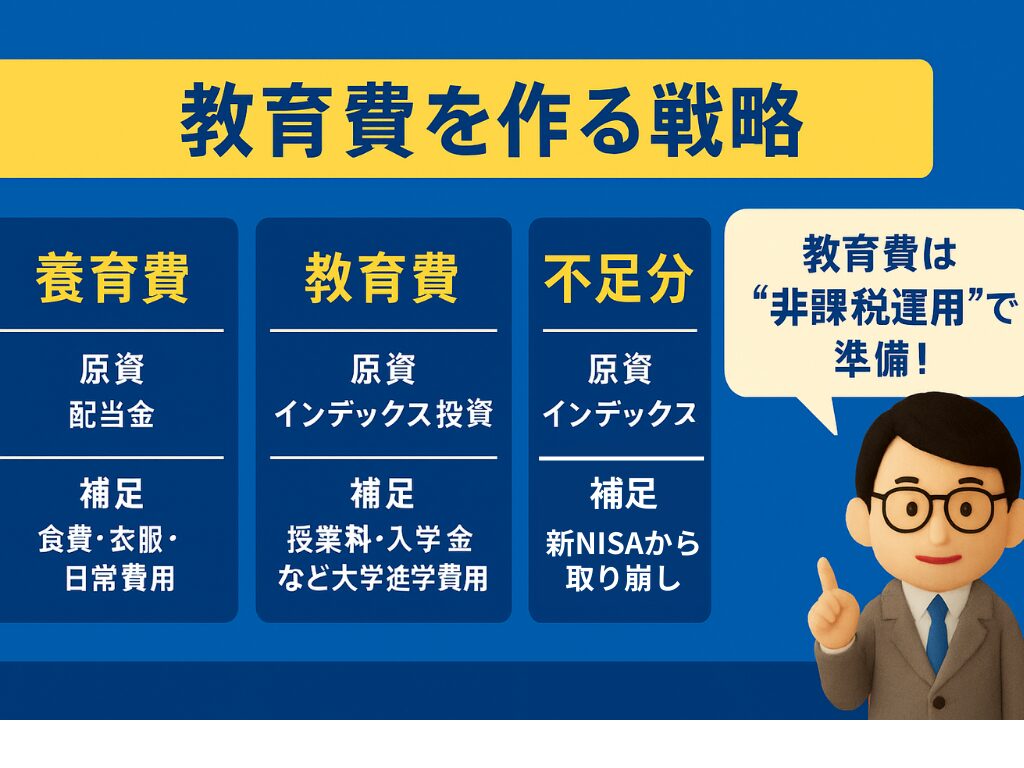

教育費の準備は「インデックス投資」、養育費は「高配当投資」

子どもの教育費と日々の養育費では、お金の性質が大きく異なります。そのため、私たちは 「教育費=インデックス投資」「養育費=高配当投資」 という役割分担をしています。

教育費はインデックス投資で積み立てる

大学進学までに必要なまとまった資金は、長期で成長が期待できるインデックス投資で準備しています。具体的には、新NISAのつみたて投資枠を活用して、全世界株式(オルカン)などの低コストインデックスファンドを毎月積み立て。時間を味方につけることで、元本+運用益を教育資金に充てる計画です。

養育費は配当金でカバーする

一方で、習い事や日常の子育て費用(養育費)は高配当投資からの配当金でまかなう方針です。

米国高配当ETF(VYM・HDV・SCHDなど)や日本の高配当ETFを組み合わせ、毎年数万円〜十数万円のキャッシュフローを生み出す仕組みを整えています。この仕組みがあることで、家計の「教育費専用口座」に手をつけずに、日々の支出を安定的にサポートできます。

教育費は「未来に向けた積立」、養育費は「現在を支えるキャッシュフロー」。

この二本立ての仕組みで、子育て期の安心と将来の備えを両立するのが私たちの戦略です。

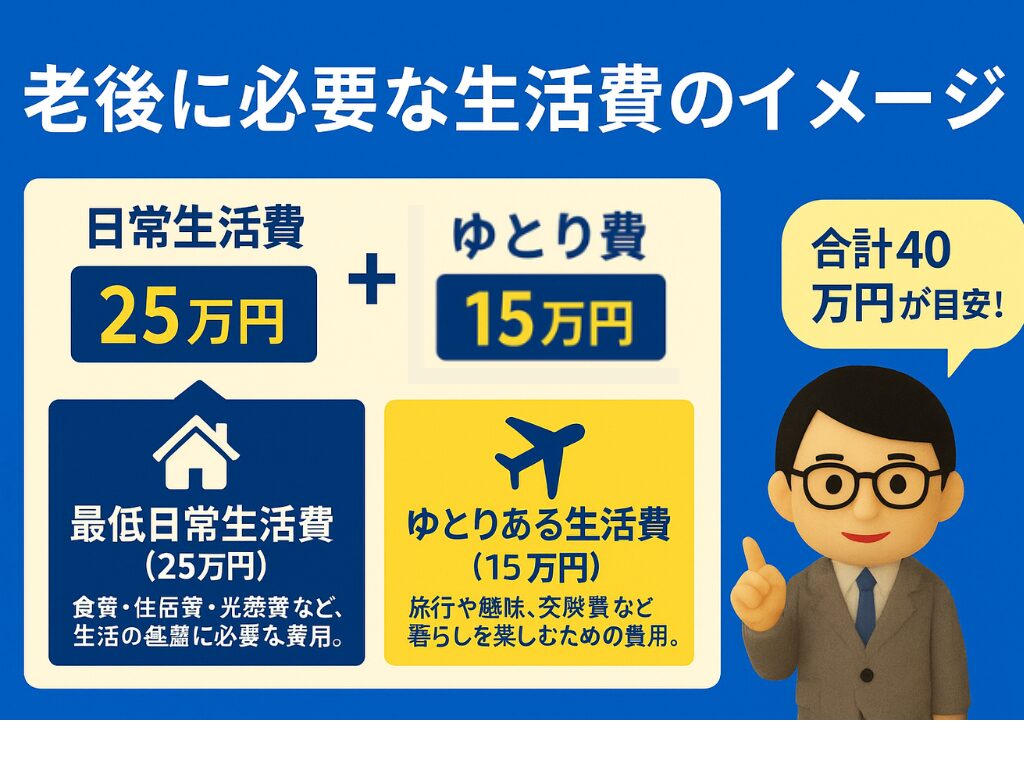

老後資金は「高配当で生活費」×「インデックスでゆとり費」

老後に必要となる資金は大きく2つの要素から成り立つと私たちは考えています。一つは “日々の生活を支える最低限の支出” を賄うキャッシュフロー、もう一つは “ゆとりある暮らし” や突発的な支出に備える資産です。さらに、現金も組み合わせてそれぞれに適した投資スタイルを組み合わせることで、リスクを抑えつつ安心感を高めたいと思っています。

生活費を支えるキャッシュフローとしての高配当投資

老後の「生活のベース」を支えるために、配当金を重視したポートフォリオを構築します。

具体的には、米国および日本の高配当ETF/高配当株を分散して保有し、配当収入が毎年一定額入る構造を目指すことで、株価変動に左右されず安定した生活費を確保します。

このキャッシュフロー部分は、インフレや税金、配当減少リスクも考慮して、余裕率を持たせて設計します。

✅ ゆとり費としてのインデックス投資

一方で、旅行・趣味・予備費など、生活をより豊かにする“ゆとり”の部分は、インデックス投資で長期成長を狙います。低コスト・広い分散を実現するインデックスファンド(全世界株式や外国株式インデックスなど)を定期積立し、資産の土台を築きます。

これは、将来的な教育費以外の“自由な使い道”や、生活のクッションとして機能させ、日常の安心感を補う役割です。

⚙️ 制度の活用とバランス設計

- iDeCo・企業型/個人型確定拠出年金など、税制優遇制度を活用して老後資産を効率良く積み立てる。

- 配当収入+配当再投資も併用し、キャッシュフローの部分と成長の部分のバランスを取る。

- 市場環境が変化したときにはポートフォリオを見直し、配当利回り・インデックスの期待リターン・リスクの許容度に応じて配分を調整する。

副業・ポイ活の位置づけ|クレカ戦略で“入金力を底上げする”

サイドFIREを目指すうえで大切なのは、支出を抑えることと同時に「収入の柱を増やすこと」です。本業一本に頼らず、副業やポイ活といった“サブの収入源”を作ることで、家計の安定性が高まり、資産形成のスピードも加速します。

私自身、会社員時代からマクロミルやトリマなどのポイ活を活用してきました。さらに退職後は副業を開始しました。小さな積み重ねでも、年間では数万円のプラスになり、投資資金へ回すことができます。

ここでは、実際に取り組んできた副業やポイ活の実例を紹介しながら、どのようにサイドFIREへの後押しになっているのかを整理します。

とん家にとって副業・ポイ活は、「一発逆転を狙う手段」ではありません。

投資や家計管理の土台を安定させるための、入金力を静かに底上げする仕組みと位置づけています。

その中でも現在は、

クレジットカード戦略とクレカ投資に完全に集中しています。

理由はシンプルで、

- 日常支出の延長で実行できる

- 時間をほとんど取られない

- 再現性が高く、家計と相性が良い

からです。

細かい作業で数十円を積み上げるポイ活ではなく、

「どうせ使う支出」「どうせ積み立てる投資」から確実にリターンを得る。

この考え方が、子育て世帯でサイドFIREを目指す我が家には最も合っていました。

クレカ戦略によるポイント還元や、

クレカ投資による“実質利回りの底上げ”は、

金額以上に 家計の安心感と投資継続力 を高めてくれています。

具体策|クレカ戦略×クレカ投資で「自動的に増える仕組み」

現在とん家が実践しているポイ活は、クレジットカードを軸にした2つの仕組みだけです。

クレカ戦略|日常支出をポイントに変える

日用品や固定費など、避けられない支出はすべてクレジットカード決済に集約しています。

特別な我慢や行動を増やすことなく、支払方法を変えるだけでポイントが積み上がる仕組みです。

無駄な買い物を増やすのではなく、「必要な支出を、最も還元率の高いタイミングで行う」ことを意識しています。

クレカ投資|投資しながらポイントを積み上げる

もう一つの柱が、投資信託のクレカ積立です。新NISAの積立投資をクレジットカード決済にすることで、

- 現金を減らさずに投資ができる

- 毎月自動でポイントが貯まる

というメリットがあります。とん家では、夫婦それぞれのNISA枠を活用しながら、インデックス投資をクレカ積立で継続しています。この仕組みにより、投資のリターンとは別に、年間で数万円規模のポイントが安定的に積み上がるようになりました。

クレカ戦略に絞った理由

クレカ戦略とクレカ投資に絞った最大の理由は、「仕組み化できるから」です。

- 毎回考えなくていい

- 習慣化しやすい

- 家計管理・投資と一体化できる

ポイ活が目的になるのではなく、家計・投資の流れの中に自然に組み込まれている。これが、無理なく続けられている一番の理由です。

ブログ等将来につながる副業に挑戦|節税メリットも活用

サイドFIREを目指すうえで、副業は「今のお金を増やす」だけでなく、「将来の暮らしや人とのつながりを広げる手段」にもなります。私にとってのその1つがブログ運営です。

ブログは記事を積み重ねるほど、自分の考えや実践の記録となり、同じようにサイドFIREや資産形成を目指す人とのコミュニケーションの場にもなります。読者や同じ目標を持つ仲間との交流は、新しい学びや気づきをもたらし、将来的に暮らしの選択肢を広げるきっかけになります。

また、青色申告を活用した節税のメリットも大きいです。

- 家賃や光熱費の一部を「家事按分」で経費にできる

- パソコンやソフト代、本の購入費も必要経費に計上

- 青色申告特別控除(最大65万円)で税負担を軽減

こうした工夫により、副業収入が少なくても「節税によって手取りが増える」効果があり、家計に余裕をもたらしてくれます。

さらに、移住後はブログに限らず、週3日程度の好きな仕事も探してみたいと思っています。家族との時間を大切にしながら、自分の興味を活かせる働き方を試せるのも、サイドFIREだからこそできる挑戦だと考えています。

👉 クレカ戦略やブログ副業など、とん家の副業・副収入の考え方と実践をまとめて知りたい方はこちら

▶ 副業・副収入|クレカ戦略とブログで入金力を高めるサイドFIRE実践記

【制度】公的制度を味方につけた家計と働き方の設計

サイドFIREや資産形成というと、「節約」や「投資」「副業」に目が向きがちですが、とん家では 公的制度を正しく理解し、前提として組み込むこと をとても重視しています。

制度は、知らなければ活かせず、知らないままだと 不要な支出や不安を増やしてしまう こともあります。逆に言えば、制度を味方につけることで、

- 保険に入りすぎない

- 働き方を柔軟に選べる

- 将来への不安を数字で整理できる

といった 家計と暮らしの安定感 が生まれます。この章では、とん家がどのように公的制度を捉え、サイドFIREの戦略に組み込んでいるのかを整理します。

制度は「守り」ではなく、暮らしを支えるインフラ

公的制度というと、「難しい」「自分には関係ない」と感じる方も多いかもしれません。しかし実際には、子育て世帯・共働き世帯・移住を考える家庭にとって、制度は暮らしの前提条件そのものです。とん家では、公的制度を

- 万が一の備え

- 働けない期間の支え

- 老後のベース収入

といった 生活インフラの一部 として捉えています。この考え方があるからこそ、民間保険を最小限にし、固定費を増やさずに安心感を確保することができています。

子育て・働き方に関わる制度を前提に考える

子育てをしながらサイドFIREを目指す場合、特に重要になるのが 子育て・働き方に関わる制度 です。

- 育休・育児関連給付

- 社会保険・扶養の考え方

- 住民税・所得税の仕組み

これらを理解していないと、「なんとなく不安だから働きすぎる」「保険に入りすぎる」といった判断につながりがちです。とん家では、制度でカバーされる部分と、自分たちで備える部分を切り分けることで、働き方や収入の選択肢を広げる設計 をしています。

老後・万が一の備えは「制度+投資」で考える

老後資金や万が一のリスクについても、制度を無視して投資だけで考えることはしていません。

- 公的年金をベースに

- 不足分をインデックス投資で補い

- 生活費の一部を高配当投資でカバーする

という形で、制度+投資を組み合わせた設計 をしています。この前提があるからこそ、老後への過度な不安に振り回されず、今の暮らしや家族との時間を大切にする選択ができています。

制度を理解することが「自由な選択」につながる

制度を知ることは、節約や投資のテクニックを学ぶこと以上に、人生の選択肢を増やす行為 だと感じています。

- 働く・働かないを選べる

- 収入を抑える・増やすを選べる

- 暮らし方を自分で決められる

こうした選択ができるのは、制度を前提に「最悪のケース」を想定できているからです。とん家にとって制度は、サイドFIREを目指すうえでの 安心の土台 であり、挑戦を支える 縁の下の力持ち です。

👉 子育て・働き方・老後に関わる公的制度をまとめて知りたい方はこちら

▶ 公的制度まとめ|暮らしとお金に関わる制度の全体像

とん家のプロフィールと価値観|なぜこの暮らしを選んだのか

この章では、とん家がどのような経緯でサイドFIRE・地方移住という選択にたどり着いたのか、その背景と価値観をまとめます。ここまで紹介してきた節約・投資・副業・制度の考え方は、すべてこの価値観を土台に組み立てています。

仕事・転職・育休を通じて変わった価値観

大学院修了後、大手メーカーで研究職として約9年間働いてきました。収入や仕事のやりがいには恵まれていましたが、長時間通勤と忙しさの中で、「時間を自分で使えない感覚」に違和感を覚えるようになりました。

転機となったのは、4.5か月の育休取得です。娘と過ごす時間を通じて、「仕事中心の暮らし」よりも「家族との時間を真ん中に置いた暮らし」を選びたいと強く感じるようになりました。

この経験をきっかけに、働き方と暮らしを見直し、現在は仙台に拠点を移して新しいキャリアをスタートしています。

大切にしている価値観|家族との時間と暮らしの満足度

とん家にとってサイドFIREは、「できるだけ早く仕事を辞めること」ではありません。家族との時間を増やし、暮らしの満足度を高めるための手段です。

特に、子どもが3〜6歳の今の時期は、一緒に過ごせる時間そのものが何よりも貴重だと感じています。この時間を犠牲にしてまで資産形成を急ぐことは、私たちにとっての理想ではありませんでした。

また、住まいや身の回りの環境を整え、自分たちが心地よいと感じる空間で暮らすことも大切にしています。お金を使わないことが目的ではなく、納得できる使い方をすることを重視しています。

このブログを続けている理由

このブログは、サイドFIREや地方移住に向けた取り組みを記録し、考えを整理するための場所として始めました。

続けていく中で、同じように「お金の不安を減らし、家族との時間を大切にしたい」と考える方とつながれる場にもなってきたと感じています。大きな成功談ではありませんが、実体験をもとにした等身大の選択が、誰かのヒントになれば嬉しく思います。

ここまでご覧いただきありがとうございます。このブログで発信している内容はすべて、「子育てをしながら、納得できる暮らしを選ぶ」ための実践記録です。節約・投資・副業・移住といった手段は違っても、「自分や家族にとって何が大切か」を考えるきっかけになれば幸いです。

最後までご覧いただきありがとうございます。このブログで発信している内容はすべて、「子育てをしながら、家族との時間を大切にできる暮らし」を実現するための実践記録です。

節約・投資・副業・移住といった手段は違っても、考え方や選択のプロセスが、あなたの暮らしを見直すヒントになれば嬉しく思います。

📷 日々の記録はInstagramでも発信しています

▶ Instagram:@tonkenoseikatsu