一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

老後資金はいくら必要なのか──誰もが気になるテーマですが、その答えは家庭や働き方によって大きく変わります。とん家では「サイドFIRE」を前提に、生活費は配当で支え、教育費や老後のゆとり費はインデックス投資で備えるという二本立ての戦略をとっています。

本記事では、【2025年版】サイドFIRE投資戦略として「高配当×インデックス」の活用法を具体的に解説。2030年に配当100万円、2035年には資産5,000万円・配当120万円を目指し、2050年には老後資金をどう確保するのかを、シミュレーションで数字に落とし込みました。

「老後の生活が不安…」「サイドFIREを現実的にめざしたい」そんな方にとって、資産形成の道筋が数字とシナリオでわかる実践的なヒントになるはずです。

👉この記事でわかること

- 老後資金を確保するための投資戦略(高配当×インデックスの役割)

- サイドFIREをめざすための投資戦略(高配当×インデックスの役割)

- 2030年・2035年・2050年の資産&配当シミュレーション

- 非課税枠(新NISA・子どもNISA等)をどう活用するか

老後資金は本当にいくら必要?

老後に必要な生活費は世帯構成や暮らし方によって大きく変わります。生命保険文化センターの調査では、夫婦世帯・単身世帯それぞれの「最低日常生活費」と「ゆとりある生活費」が示されています。まずは一般的なデータを整理したうえで、後半ではとん家の場合にどのくらいを基準にするかを考えていきます。

夫婦世帯・単身世帯で必要な老後の生活費(調査データまとめ)

老後の生活費は「最低限の生活」と「ゆとりある生活」で大きく差があります。生命保険文化センターの「生活保障に関する調査」では、夫婦世帯と単身世帯それぞれの平均的な金額が以下のように示されています。

| 世帯区分 | 最低日常生活費(万円) | ゆとりある生活費(万円) | ||

|---|---|---|---|---|

| 夫婦世帯 | 月23.2 | 年278 | 月37.9 | 年455 |

| 単身世帯 | 月13.7 | 年164 | 月22.5 | 年270 |

- 最低日常生活費:食費・住居費・光熱費など、生活の基盤に必要な費用。

- ゆとりある生活費:旅行や趣味、交際費など「余裕を感じられる支出」も含まれる。

このデータから分かるように、夫婦であれば「最低限の生活費」でも年間約280万円、ゆとりを含めれば年間約455万円が必要となります。単身でも同じく「最低」と「ゆとり」には月10万円近い差があり、生活水準をどの程度見込むかが老後資金設計のカギとなります。

👉 とん家では、この一般データを踏まえつつ、次の章で「月40万円」を基準とする方針を紹介していきます。ただ、実際には毎月40万円を使用することはないと思っています。

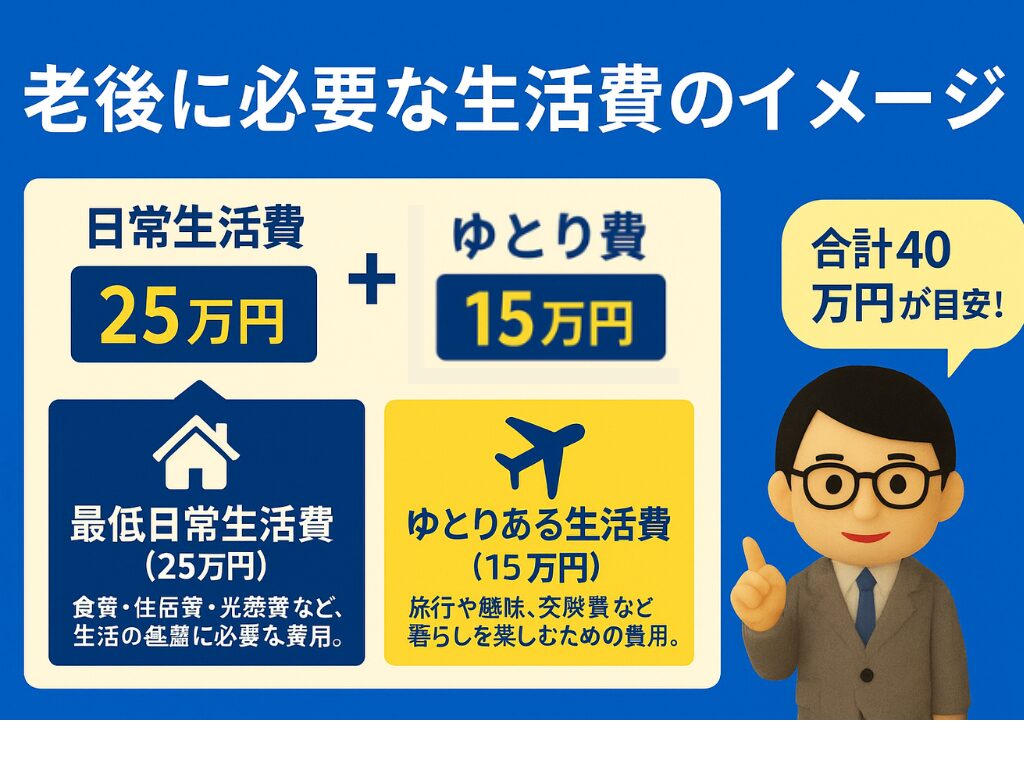

とん家の基準は月40万円

公的データでは夫婦世帯で「ゆとりある生活費」が月37.9万円とされています。とん家としても、老後はただ生活するだけでなく、旅行や趣味、子どもや孫との時間を楽しむ余裕を重視したいと考えています。

そのため、老後の生活費目標は 月40万円(年間480万円) に設定しました。

- 生活費の基本部分:おおよそ25〜30万円(食費・光熱費・通信費・医療費など)

- ゆとり費用:10万円前後(旅行、趣味、家族とのイベントなど)

👉 このように「最低限」ではなく「ゆとりを前提とした設計」とすることで、安心感のある老後生活につながると考えています。

インフレを考慮した将来の生活費

老後資金を考えるうえで忘れてはいけないのが インフレの影響 です。現在の調査データはあくまで「2022年時点の物価水準」であり、今後25年〜30年の間に生活費が上昇する可能性があります。

たとえば、毎年2%のインフレ率を仮定すると…

- 現在の「月40万円」は 25年後に約65万円

- 年間に換算すると 480万円 → 約780万円

となります。もちろん、将来の実際のインフレ率は読めませんが、長期的な資産形成を考える際には「今の感覚のままでは不足する」ことを前提にした設計が必要です。

👉 とん家では老後生活費を「月40万円」としつつも、インフレ分は配当の増配やインデックス資産の取り崩しで対応する方針です。

ただ、長期的に見れば「老後資金が十分に準備できる時期」は前倒しになる可能性があります。ここで出てくるのが サイドFIRE という考え方です。

サイドFIREにはいくら必要?

サイドFIREは「老後資金を前倒しで貯められた状態」、「働き方を選べる状態」とも言えます。本業だけに頼らず、配当金や副業収入を取り込みながら生活費の一部をまかなうことで、完全なリタイアよりも柔軟な生活設計ができます。

つまり、老後資金の目標ラインを基準にしつつ、そこに到達するスピードを早めることで「サイドFIREが可能になる」と考えるのが自然です。

サイドFIREに必要な資産(夫婦世帯・単身世帯4%ルール、FIREの半分)

FIRE(Financial Independence, Retire Early)では、資産からの取り崩しで生活費をまかなうために「4%ルール」が目安としてよく使われます。これは、年間生活費の25倍の資産があれば、理論的には資産寿命が尽きずに暮らせる、という考え方です。例えば:

| 世帯区分 | 年間生活費 | FIREに必要な資産 (25倍) | サイドFIRE (生活費の半分をカバー) |

|---|---|---|---|

| 夫婦世帯 | 年360万円 (月30万円) | 9,000万円 | 約4,500万円 |

| 単身世帯 | 年240万円 (月20万円) | 6,000万円 | 約3,000万円 |

という試算が必要になります。ただ、サイドFIREでは「生活費のすべて」を資産で賄う必要はなく、生活費の半分程度を配当金や副業収入でカバーできればOK。残りは働き方を柔軟に調整しながら補うイメージです。

👉 このように、FIREで必要とされる金額の おおよそ半分が目安 となるため、夫婦世帯なら 4,000〜5,000万円前後、単身なら 3,000万円前後 が「サイドFIREの現実的なライン」と言えます。

サイドFIRE戦略|教育費を除き生活費の2/3を本業以外

とん家では、サイドFIREに踏み切る条件を「生活費の2/3を本業以外でカバーできる状態」としています。

- 生活費の基準:月30万円(年360万円)

- カバー割合:配当金+副業収入で約240万円(全体の2/3)

- 配当金:年間180万円(税引後想定)

- 副業収入:年間60万円(ブログ・ポイ活など)

また、ゆとり費用については 教育費を除いたインデックス資産を3,000万円程度確保し、必要に応じて取り崩す方針です。この状態になれば本業の週5日労働を辞めて週2,3日働くなどでゆとりのある生活設計ができると考えています。

👉 この設計により、「生活費の大部分は本業以外で確保しつつ、ゆとり費はインデックスから補う」という柔軟なサイドFIRE戦略を描いています。

サイドFIREは 「1人の働く力」でも成立する設計

とん家のサイドFIRE戦略は、あくまで 「1人の働く力」でも成立する設計 をベースにしています。教育費や生活費は、私自身の労働収入・配当収入・副業収入の組み合わせでまかなえるように計画しています。

一方で、将来的に妻がアルバイトや社会復帰を選択した場合、その収入はサイドFIREの実現を大きく前倒しする要素になります。

- 公的制度で教育費や生活費の一部に充当できれば、資産形成スピードが加速

- 妻の収入が月5万円でも、年間60万円の追加余力

- 子どもへの援助(祖父母からの教育資金贈与など)があれば、さらに安心材料に

👉 基本設計は「1人で3人家族を支える」ですが、プラスアルファの収入があればサイドFIREの実現はより現実的で早まります。

サイドFIREと老後資金を達成するための投資戦略

サイドFIREや老後資金を実現するには、ただ貯金するだけでなく「どの資産に・どの非課税枠を使って投資するか」が重要になります。とん家では、インデックス投資と高配当投資を役割分担させ、新NISA・子どもNISA・iDeCoといった非課税制度を最大限活用することを基本方針としています。

ここでは、どの資産をどの目的に充てるかを整理しながら、実際に使える投資戦略を紹介します。

インデックス投資と高配当投資の役割分担

サイドFIREや老後資金の達成には、それぞれの投資方法に役割を持たせることが大切です。とん家では、次のように整理しています。

| 投資手法 | 役割 | 具体的な使い道 |

|---|---|---|

| インデックス 投資 | 成長 | 教育費や老後の「ゆとり費」を支える。 将来の取り崩し用に育てる。 |

| 高配当投資 | 安定 | 日々の生活費を支える安定収入源。 配当金を積み上げて働かなくても生活費の一部をまかなう。 |

| iDeCo | 安全 | 60歳以降に現金化し、安全資産として 老後の生活費や予備費に充てる。 |

このように「インデックス=成長」「高配当=安定」「iDeCo=安全」と役割を明確にすることで、教育資金から老後の生活費まで、長期的なシナリオをより具体的に描けるようになります。

新NISA・子どもNISA・iDeCoを活用した非課税運用戦略

サイドFIREや老後資金の達成スピードを高めるには、まず非課税枠を最大限活用することが重要です。

iDeCoを除いても、子供NISAが設定されれば合計約4,500万円分の非課税投資枠があります。通常であれば配当金や売却益にかかる約20%の税金がゼロになるため、このメリットは大きいです。借りに課税口座で同じ投資をした場合、

- 年200万円の配当収入があれば、約40万円が税金で差し引かれます(税率20%)。

- 一方、非課税口座であれば そのまま200万円を受け取れる

このため、配当再投資や生活費に充てる金額が大きく変わります。この約4,500万円分の非課税枠 を「成長=積立枠・子どもNISA」「安定=高配当投資枠」と役割分担し、効率的に埋めていく。老後資金の安定のためにiDeCoを併用するのが基本戦略です。

| 制度 | 枠の規模(万円) | 投資対象 | 備考 |

|---|---|---|---|

| 新NISA積立枠 | 1,200 | インデックス投資 | 長期成長を狙う |

| 旧NISA | 200 | インデックス投資 | 投資済み |

| ジュニアNISA | 160 | インデックス投資 | 投資済み |

| 子どもNISA (想定) | 600 | インデックス投資 | 制度創設を見込み |

| 新NISA 成長投資枠 | 2,400 | 高配当投資 | 配当収入を 積み上げる |

| iDeCo | 月1万円投資予定 | インデックス投資 | 60歳で現金化、 安全資産に |

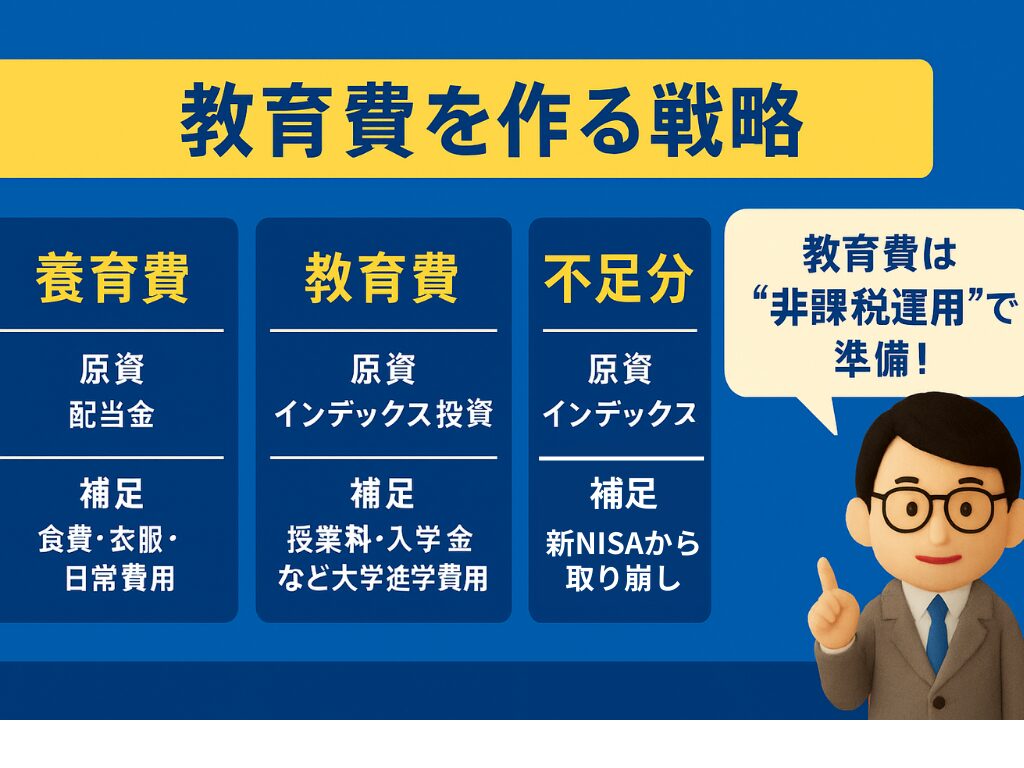

教育資金を作る投資戦略|ジュニアNISA・子どもNISAを活用

教育費はサイドFIREの資金設計において大きな支出項目です。とん家では、養育費は高配当株の配当金で、教育費は非課税運用のインデックス投資で確保する方針です。

まず、子どもNISAは「将来の資産形成」ではなく、大学費用として使い切ることを前提にしたインデックス投資の枠として位置づけています。4歳から10年間積み立てた後は、大学在学中から卒業までに計画的に取り崩す想定です。

| 区分 | 原資 | 投資枠 | 補足 |

|---|---|---|---|

| 養育費 (食費・衣服・日常費用) | 配当金 | 新NISA 成長投資枠 | 生活費に充当 |

| 教育費 (授業料・入学金) | インデックス投資 元本1,000万円 | 子どもNISA +ジュニアNISA | 大学進学費用 |

| 不足分 | インデックス投資 | 新NISA 積立枠 | 必要に応じて 取り崩し |

なお、すでに保有しているジュニアNISAは大学費用の予備資金として位置づけており、相場環境が悪い場合のバックアップとして機能します。

これにより、教育費を「安定収入(配当)」と「使い道が決まったインデックス投資」に分けて準備でき、サイドFIRE後の家計にも無理のない設計が可能になります。教育費の具体的なシミュレーションや、公立・私立別の詳細データについては、こちらの記事で解説しています。

➡️ 教育費シミュレーション記事はこちら

老後資金を作る投資戦略|高配当・インデックス・iDeCoを活用

老後資金を準備するうえでは、「生活費のベース」と「ゆとり費用」を分けて考えることが大切です。とん家では、高配当投資・インデックス投資・iDeCoを組み合わせて、安定・成長・安全の三層構造で老後資金を設計しています。

| 区分 | 資産・収入 | 想定額 | 役割 |

|---|---|---|---|

| 高配当投資 | 元本2,400万円 | 配当月15万円 (年180万円) | 毎月の生活費をカバー |

| インデックス投資 | 元本4,000万円 | 取り崩しで月15万円前後(年180万円) | 旅行・趣味など「ゆとり費」 |

| iDeCo | 約700万円 | 60歳で現金化 | 安全資産として予備費に |

| 公的年金(夫婦) | 最低限の想定 | 月10万円(年120万円) | ベースの生活費にプラス |

合計すると 月40万円(年480万円) を確保できる設計です。しかも、年金をゼロで見積もっても 月30万円(年360万円) を維持できるため、生活基盤としては十分に成り立ちます。

日本年金機構の公表データによれば、専業主婦世帯のモデルケースでも 夫婦で月約20万円弱 の支給水準が見込まれています。サイドFIREで働き方を調整したとしても、厚生年金や国民年金への加入歴があるため、将来受給額が減ったとしても夫婦で月10万円程度はほぼ確実に受給可能 と考えています。。

👉 とん家の戦略では、「年金ゼロでも成立」+「年金があればさらに余裕」 という二重の安全設計を採用しています。

老後資金に役立つ制度の活用

- iDeCo(個人型確定拠出年金):掛金が全額所得控除となり、節税しながら老後資金を準備可能。

- 企業型DC:勤務先に制度がある場合、iDeCoと併用して効率的に積立可能。

➡️ 制度の詳細は以下をご覧ください

- プラチナNISA(検討中の制度):高齢者向けに毎月分配型ファンドなどを対象とした新制度が議論中。

➡️プラチナNISAの最新情報はこちら

https://tonke-seikatsu.com/platinumnisa/👉 老後資金は「高配当=生活費」「インデックス=ゆとり費」「iDeCo=安全資産」という役割分担で組み立てることで、年金に依存せずに十分成り立つ設計が可能です。実際には年金が加わるため、より安心で余裕のある老後生活を見込めます。

サイドFIRE後もそのまま資産形成を続けることで、この老後資金に直結します。次の章では、実際にシミュレーションを行い、2030年・2035年・2050年といった具体的なマイルストーンをどう設定していくかを見ていきます。

新NISAを用いた資産目標と配当シミュレーション

資産形成を考えるとき、漠然と「老後に備える」だけでは長期的なモチベーションを保ちにくいものです。そこで本記事では、短期(2030年)・中期(2035年)・長期(2050年) の3つのマイルストーンを設定し、それぞれの段階で「資産総額」と「配当金」がどこまで積み上がるかをシミュレーションしました。

- 2030年(5年後):資産4,000万円・配当100万 → サイドFIREの土台づくり

- 2035年(10年後):資産5,000万円・配当120万円 → 新NISA満額を埋めるフェーズ、サイドFIRE可否等生活の再設計をするタイミング

- 2050年(25年後/60歳):配当+インデックス+iDeCoで老後資金を確保

👉 この区切りは、「近い将来の達成感」→「中期的な安定」→「最終的な老後の安心」 を順に示すことで、読者が自分のライフプランに照らし合わせやすくする狙いがあります。

2030年:資産4,000万円・配当100万円をめざす

2030年は、サイドFIREに向けた最初の到達点です。とん家では 資産総額4,000万円・年間配当100万円(税引後) を目標としています。この水準は

- 資産4,000万円は、その後のインデックス投資の成長や老後資金の取り崩しを考えたときに「必要なライン」

- 配当100万円は、生活費(月30万円=年360万円)の約3分の1をまかなえる水準であり、収入の1つの柱として実感を得られる数字

と考えています。達成に向けた現状の試算額等の状況と投資計画を以下に示します。基本的に2030年までは新NISAの成長投資枠での高配当投資に注力したいと考えています。

| 項目 | 設定内容 |

|---|---|

| 高配当資産 | 1,150万円(配当41万円/年・税引後) |

| 初期追加投資 | 60万円(2026年) |

| 毎月の投資額 | 15万円(ベースライン) |

| 配当増配率 | 年3%(保守的シナリオ)、 年5%(楽観シナリオ) |

| 高配当株の株価成長率 | 年3% |

| インデックス資産 | 1,100万円(追加投資なし) |

| インデックス投資の成長率 | 年5% 、 7%(楽観シナリオ) |

| 配当の使い方 | 全額を再投資に回す |

この結果では、増配率5%が重なると「資産4,000万円+配当100万円」両立が可能。月10万円投資は資産・配当ともに不足。そのため、月15万円投資が現実的なベースラインとなっています。

| 投資額/月 | 増配率 | インデックス成長率 | 配当額 | 総資産 | 判定 |

|---|---|---|---|---|---|

| 10万 | 3% | 5% | 84万 | 3,776万 | ❌ 未達 |

| 10万 | 5% | 7% | 90万 | 3,926万 | △ 惜しい |

| 15万 | 3% | 5% | 96万 | 4,128万 | △ 資産OK・配当惜しい |

| 15万 | 5% | 7% | 103万 | 4,279万 | ✅ 両方達成 |

シミュレーションの結果、資産4,000万円のラインは月15万円投資で十分クリアできる一方、配当100万円は増配率5%を前提にしてようやく到達する水準であることがわかりました。

👉 つまり、「資産は安心ラインに届きやすい」「配当は条件次第」というバランスです。この月15万円投資よりなるべく早くできるように努力して、時間の力を借りて2030年の目標を達成する。

そして次の2035年に向けては、配当再投資とあわせて 新NISA満額をどう埋めるか がカギとなります。

2035年:資産5,000万円・配当120万円をめざす

2035年は、サイドFIREに踏み切るかどうかを判断する中期的な到達点です。とん家では 資産総額5,000万円・年間配当120万円(税引後) を目標としています。

この水準に意味があるのは、次の2つの理由です。

- 資産5,000万円は、教育費を確保しつつ老後資金に向けた土台を作れる水準。

- 配当120万円は、生活費(月30万円=年360万円)の3分の1以上をまかなえ、サイドFIRE生活をより安定させる目安。

達成に向けた投資計画は以下のとおりです。2030年までは高配当投資で成長投資枠を埋め、その後は配当再投資と給与からの積立でインデックス投資にシフトします。子どもNISAが制度化されれば、こちらも全力で活用していく方針です。

| 項目 | 設定内容 |

|---|---|

| 2030年時点 | 高配当資産:2,785万円、 配当100万円(税引後利回り3.59%) |

| 配当の扱い | 成長投資枠(残240万円)に再投資 → その後は積立枠(720万円)に追加投資 |

| 毎年の積立 | 給与から年間120万円(2031〜2035年) |

| 高配当株 | 株価成長3%、増配率3% |

| インデックス投資 | 成長率5% |

| 非課税枠 | 新NISA夫婦3,600万円+ 子どもNISA600万円(合計最大4,200万円) |

シミュレーションの結果、資産総額5,900万円・配当119万円 という水準に到達しました。つまり、現実的な条件でも「資産・配当ともに2035年目標はクリア」。さらに、増配率5%やインデックス7%成長の楽観シナリオであれば、サイドFIREが現実的になるラインです。

| 年 | 高配当資産 (万円) | 年間配当 (万円) | インデックス資産 (万円) | 総資産 (万円) |

|---|---|---|---|---|

| 2030 | 2,868.6 | 103.0 | 1,378.0 | 4,246.5 |

| 2035 | 3,325.4 | 119.4 | 2,606.9 | 5,932.3 |

2050年:老後資金を安心して迎える

2050年(とん家が60歳になる時点)は、最終的な老後資金の到達点です。ここでは、2035年までに積み上げた資産を前提に「追加投資なし」「配当金は生活費に使用」という現実的なシナリオでシミュレーションしました。

| 項目 | 設定内容 |

|---|---|

| 高配当資産 | 3,325万円(2035年時点)から追加投資なし |

| 高配当成長率 | 株価3%・増配3% |

| インデックス資産 | 2,606万円(2035年時点)から2040年に教育費で1,000万円取り崩し |

| インデックス成長率 | 年5% |

| 配当金 | すべて生活費に使用(債券投資などへは回さない) |

シミュレーション結果(2050年時点)として

- 高配当資産:5,336万円(年間配当192万円/税引後)

- インデックス資産:4,062万円(教育費差し引き後)

- 総資産:9,398万円

- 年間収入イメージ:配当192万円+インデックス取り崩し180万円

となり、合計で「年370万円以上」のキャッシュフローを確保でき、生活費(月30万円=年360万円)を安定してまかなえます。夫婦で年金月10万円(年120万円)程度があれば「ゆとり費」も十分に確保可能です。

👉 つまり、2035年までに資産5,000〜6,000万円を築ければ、そこからは資産を守る運用にシフトしても、2050年には老後資金を余裕をもって迎えられる流れとなります。

まとめ|投資計画とライフスタイルの実現に向けて

本来は共働きを前提に、2030年頃にはサイドFIREを実現できる計画でした。

しかし実際には「移住」「共働きをやめて娘との時間を優先」など、ライフスタイルを重視してきたため、計画より約5年遅れて進行しています。これは「投資の遅れ」ではなく、「家族との時間を得る」というサイドFIREの本質に沿った選択だと考えています。

一方で、高配当株を売却すれば配当も資産も減少するため、老後には心理的な影響も大きいでしょう。ただ、含み益込みで5,000万円以上となれば、使えないのがもったいないと感じる額であり、相続や贈与の場面では「大きな資産」となるという問題もあります(問題ではないかもしれませんが)。

| 年度 | 毎月の投資額 | 高配当投資 (成長投資枠) | インデックス(積立枠・子供NISA) | 目標資産総額 | 年間配当 (税引後) |

|---|---|---|---|---|---|

| 2030 | 15万円 | 2,400万円 | 1,100万円 | 4,000万円 | 100万円 |

| 2035 | 10万円 | 3,325万円 | 2,606万円 | 5,900万円 | 120万円 |

そのため、これからも「非課税枠を最大限活用する」ことを中間目標に据えつつ、日々の暮らしや相場環境にあわせて 投資額や使い道を柔軟に調整していきます。この記事がみなさんのサイドFIRE計画に少しでも参考になれば幸いです。

👉 サイドFIRE戦略(生活設計編)はこちら

👉 教育費の考え方はこちら → 教育費シミュレーション編

🔥 高配当+インデックス投資の最新の資産状況