一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

✅資産回復!主夫生活に移住準備も進行中!

私たちは3年前は“家計簿もつけていない普通の共働き家庭”でした。

将来の不安やFIREへの憧れから少しずつ投資や節約に取り組み、今では主夫として家計を管理しながら、資産4,000万円&年間配当100万円を目指してコツコツと積み上げています。

この記事では、そんな私が2025年4〜6月に取り組んだ「投資・副業・生活改善」の記録をリアルにまとめました。

資産推移・配当金の実績・転職や移住準備の進捗まで詳しく公開しているので、これからFIREや資産形成を目指す方のヒントになるはずです。

✅ 今回のハイライト(この記事でわかること)

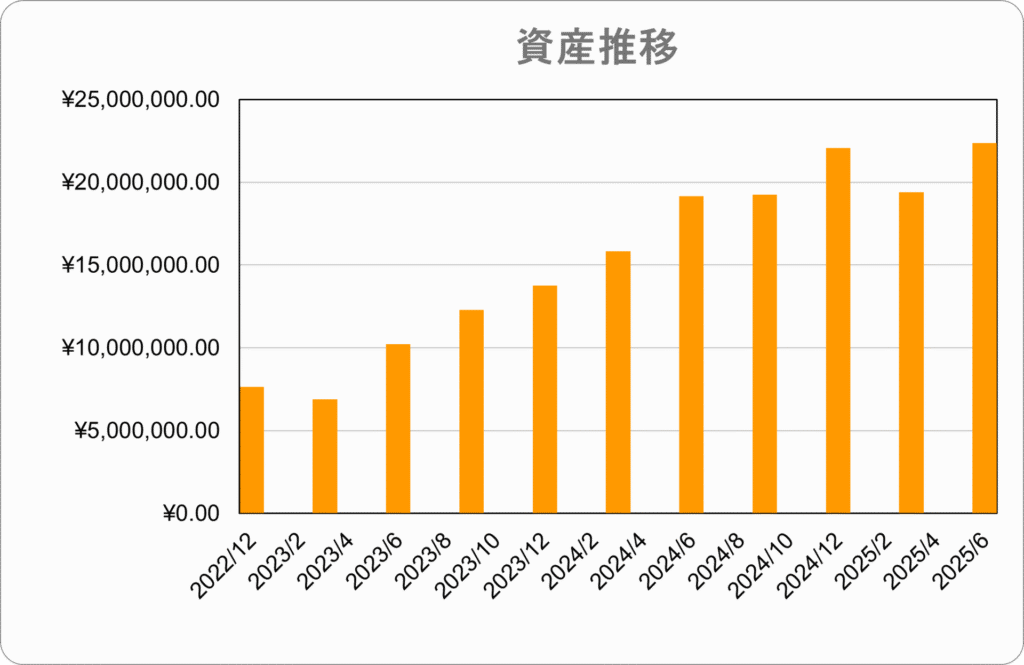

- 総資産は【1,950万円 → 2,235万円】へ回復、下落前の水準を上回る

- 配当金は【3ヶ月で95,828円】、年間目標(36万円)の43.7%を達成

- 主夫2ヶ月目で家計支出が改善、食費のメリハリと外食の満足度バランスも意識

- 転職内定により、2026年からの地方移住計画が本格化。暮らしの再設計が進行中

👉 【プロフィール】3年で資産2,000万円|家族と資産形成の記録

→ 共働きから主夫へ。価値観の変化やライフスタイルの軌跡

🟩 ゴールへの進捗|2025年末&2030年に向けて📊 目標と進捗状況

| 年度 | 目標 | 実績 (2025年6月末時点) | 達成率 |

|---|---|---|---|

| 2025年 | 資産 3,000万円 | 2,235万円 | 約74.5% |

| 配当 36万円/年 | 15.7万円 | 約43.7% | |

| 2030年 | 資産 4,000万円 | 2,235万円 | 約55.9% |

| 配当 100万円/年 | 15.7万円 | 約15.7% |

💬 進捗の所感

資産は2024年末の下落から持ち直し、ようやく2,200万円台に回復。2025年中に3,000万円の目標達成はやや厳しそうですが、2030年に向けた中長期の目標は射程圏内です。インデックス積立は引き続き継続し、急がず着実にベース資産を積み上げていきます。

また、2025年4〜6月の3ヶ月間で得られた配当金は約96,000円(税引後)と好調でしたが、2030年の「年間120万円」目標に届くには、今後さらなるペースアップと分散投資の強化が不可欠だと感じています。

資産&配当の3ヶ月実績まとめ(4〜6月)

💰 資産推移(4月上旬 → 6月末)

- 4月頭:19,397,259円

- 6月末:22,355,139円

2025年、4月より+300万円程。ただ、4月は暴落の影響で2024年12月の資産(22,062,338円)をようやく上回り、資産が戻ってきたという感覚です。月20万円のインデックス投資の自動積立と相場の持ち直し効果となります。

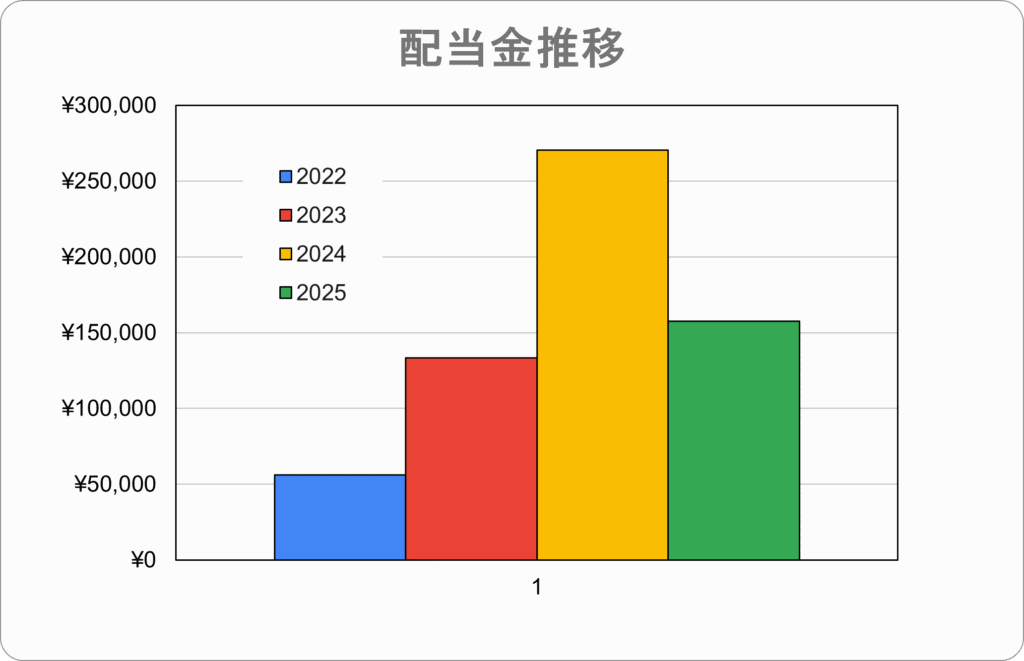

💴 配当金推移(税引後:95,828円)

| 月 | 2024年配当金 | 2025年配当金 | 増減額(前年比) |

|---|---|---|---|

| 4 | 12,527円 | 16,066円 | +3,539円 |

| 5 | 22,774円 | 27,354円 | +4,580円 |

| 6 | 42,385円 | 52,408円 | +10,023円 |

| 合計 | 77,686円 | 95,828円 | +18,142円 |

前年比で+1.8万円の増配。特に6月は米国ETF(VYM・HDV)の配当が集中し、大きく伸びました。ただ、米国ETFは減配だったので、本当はもう少し配当金が伸びると思っていました。

💡 年間配当36万円の目標に対して進捗率43.7%。ペースアップが必要なものの、一定の成果は出てきました。

💼 口座別の資産構成と損益

ここからは実際の投資銘柄を紹介します。高配当・インデックスの順番に紹介するので興味のある方はご覧ください。

【2025年6月】高配当投資の状況:米国約750万円・日本約330万円

配当金戦略のメインは米国ETFですが、6月はどの銘柄の配当金も良くありませんでした。減配リスクや円高の影響を受けやすく、今後は徐々に国内や欧州ファンドも組み合わせ分散します。

| 投資先 | 銘柄 | 評価額(円) | 損益(%) | コメント |

|---|---|---|---|---|

| 米国 | HDV 新NISA | 2,783,266 | 5.4 | 400万円投資予定 |

| HDV 特定 | 927,755 | 10.9 | ||

| SBI-SCHD 新NISA・妻 | 272,408 | -11.0 | 400万円投資予定 | |

| SBI-SCHD 新NISA・とんパパ | 33,750 | 2.9 | ||

| VYM 新NISA | 1,530,433 | 15.2 | 400万円投資予定 | |

| VYM 特定 | 2,008,693 | 26.1 | ||

| SBI-VIG 新NISA | 39,306 | 6.2 | 追加投資予定なし | |

| 日本 | NF日経高配当50 新NISA | 965,780 | 9.4 | 日本株のメイン 400万円投資予定 |

| 日興-tracers 日経高配当株50 新NISA | 797,671 | -1.4 | ||

| NF株主還元70 新NISA | 737,100 | 3.2 | 国内増配ETF・お試し | |

| SBI-日本高配当 新NISA | 937,852 | 9.7 | アクティブ・お試し |

【2025年6月】インデックス投資の状況:約950万円

将来の教育費・老後資金を目的に、インデックス投資も淡々と積立中。株価急落時も気にせず、保有予定です。ただし、来年には娘の大学資金として考えている1,000万円分をインデックス投資に回すことになるので、金額配分は減らす可能性があります。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 新NISA積立 | SBI-S&P500 | 1,943,678 | 8.0 |

| 妻 | 新NISA積立 | eMAXIS Slim 全世界株式 | 1,952,771 | 8.5 |

新NISAでの投資銘柄と評価損益 (6/30 2025)

こちらは旧NISAやジュニアNISAでの資産状況です。改めて「長期・積立・分散」の威力を実感しています。ここまでくると暴落してもマイナス評価になる可能性は低いのでより、握力が強くなるのを感じます。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 旧積立NISA | SBI-S&P500 | 733,216 | 61.1 |

| SBI-全米 | 505,744 | 58.0 | ||

| 妻 | 旧積立NISA | eMAXIS Slim S&P500 | 1,307,504 | 70.0 |

| eMAXIS Slim 全世界株式 | 591,055 | 57.9 | ||

| 娘 | ジュニアNISA | 楽天VTI | 647,077 | 61.8 |

| eMAXIS Slim S&P500 | 657,875 | 64.5 | ||

| eMAXIS Slim 全世界株式 | 630,293 | 57.6 | ||

| Tracers 配当貴族 | 483,559 | 20.9 | ||

インデックス投資&高配当投資実績と注目銘柄

この3ヶ月間も、月20万円のインデックス積立を継続しながら、以下のように余剰資金で高配当株への追加投資を行いました。

- HDV(米国ETF):約20株を追加購入

- SBI-SCHD:約3万円分を購入

- SBI-VIG:誤って約2万円分購入(今後は買い増し予定なし)

- tracers 日経高配当:約1万円分を追加

特に6月は、VYM・HDVの減配、SBI-SCHDの分配金停滞といった動きがあり、「米国偏重」の脆さとリスクを痛感する期間でもありました。

今年の成長投資枠(約180万円)は、当初は米国高配当ETF中心に使い切る方針でしたが、徐々に「リスク分散も重視すべきタイミング」と考え方を修正しています。

🔍 追加候補として注目しているファンド

| 投資先 | 特徴 | 補足 |

|---|---|---|

| アムンディ−日本・高配当株 | 日本の累進配当株指数に連動 | 減配しにくく安定性が魅力 |

| SBI-欧州高配当ファンド | 米国・日本以外に分散可能 | 為替リスク・情報量に注意 |

🔁 投資スタンスとしては「米国ETFを軸にしながら、分散でリスクを補完する」形を目指しています。

この戦略の見直しは次の記事で詳しくまとめていますので、興味があればご覧ください。

暮らしと家計の変化|主夫×転職×移住準備

🧾 主夫生活と家計の見直し

- 全体の支出は、5月:426,534円 → 6月:360,221円(光熱費未反映)

- 食費は5月:104,177円 → 6月:107,956円と微増。

食費の内訳をみると、食材費そのもの(一部オムツなど日用品含む)は64,679円で抑えられており、週末の外食による増加分が主な要因です。

週末やレジャー時の外食は、“満足感のある支出”として割り切って継続中。全体の支出としては少し節約に成功した感覚があります。

今後も無理な削減はせず、7月は食費10万円以内、全体支出40万円(幼稚園見学があるため)を目指します。

💼 退職・転職・移住が同時進行

- 4月末に最終出社 → 6月末で正式退職

- 退職金・保険・年金などの切替手続きを進行中

- 6月に転職先内定、2026年1月から移住先での勤務を予定(給与等調整中)

移住先での勤務が2026年1月からスタート予定(給与など最終調整中)。

当初想定より早いスピードで内定をいただいたため、妻の仕事の整理も含めて調整中です。

移住後は、妻はフルタイム勤務は想定せず、私が世帯主として生活を支える想定です。仙台での暮らしでは、家賃・通勤コストの削減効果が大きく、生活全体のミニマム化がFIRE戦略の後押しになりそうです。

移住支援金はなく、全て自費での引越しとなり、残念です。

🧳 とん家の移住準備チェックリスト(2025年版)

| やること | 状況 | 備考 |

|---|---|---|

| 仕事を決める | 済 | 2026年1月から勤務予定 |

| 退職手続き(退職金・保険等) | 進行中 | 健康保険のみ残っている |

| 幼稚園を選ぶ | 進行中 | 7月に説明会に参加予定 |

| 家を選ぶ(賃貸) | 後日対応 | 家賃・エリア調査中 |

| 移住支援制度・補助金の確認 | 済 | 東京23区済・勤務であれば有り。 対象外 |

| 荷物整理・引越し準備 | 後日対応 | 不用品売却・整理など |

| 現住所での行政手続き確認 | 後日対応 | 児童手当・転出届など |

| 眼鏡のレンズ交換 | 済 | 移住先にないことが予想されるものの対応。2本で46,000円もした… |

| 会いたい友人と会う | 進行中 | 引越しまでに徐々に進行 |

振り返りと次の3ヶ月に向けて

🧾 主夫生活と家計の見直し|“我慢しない節約”を継続

主夫として家計を見直し始めて2ヶ月。

全体の支出は、**5月:426,534円 → 6月:360,221円(※光熱費未反映)と、やや節約に成功した実感があります。

特に注目しているのが「食費」です。

- 5月:104,177円 → 6月:107,956円(微増)

- 内訳をみると、食材費そのものは64,679円(オムツなど一部日用品含む)で、比較的抑えられた水準。増加の主因は、週末の外食です。

ただし、これらの支出は家族との時間や体験のための“満足度の高い支出”**と捉え、無理に削ることは考えていません。

🧂 今後の節約方針

- 平日の食費・日用品は引き続きまとめ買いや見切り品の活用で削減

- 週末外食はメリハリをつけて楽しむ支出として容認

- 7月の食費目標は10万円以下、全体支出40万円

💹 投資戦略|“崩さず育てる”配当戦略へアップデート

この3ヶ月は、VYM・HDVの減配やSBI-SCHDの伸び悩みを通じて、「米国偏重の高配当戦略」が持つ弱さをあらためて実感しました。

今後も「インデックス×高配当」の基本軸は変えず、配当戦略を“崩さず育てる”方向へアップデートしていく予定です。

特に新NISAの成長投資枠(残り180万円)の使い道については、米国以外への分散を意識した銘柄選びを検討中。現在の候補は日本累進配当株指数や欧州高配当ファンドですが、このテーマについては、別記事にて詳しく整理していきます。

💻 副業・ブログ運営|暮らしを整える“習慣”としての発信

最終出社を終えて、ブログ運営にしっかり時間をかけられるようになったことで、生活の中で感じたことを記録する習慣が少しずつ定着してきました。

「副業」としての収益化も意識していますが、それ以上に、FIREに向けた“暮らしの試行錯誤”を言語化し、自分自身の軸を育てていく場として、ブログは非常に大きな意味を持っています。

移住や転職といった大きな転機の中で、日々の選択をどう積み重ねるか。その記録を今後もブログで発信していきます。

🔗 とん家の暮らし・資産形成の記録はこちら

👉 https://tonke-seikatsu.com/

🧭 次の3ヶ月でやりたいこと(2025年7〜9月)

- 👨👩👧 家族との時間の充実

- 夏のお出かけや東京でやりたいことをする

- 💰 成長投資枠180万円の使い道を決定・実行

- 日本・欧州の高配当ファンドで分散強化

- 📝 ブログ記事の充実

- 移住・家計・NISA運用方針などのテーマで更新予定

- 🏡 移住準備の具体化

- 幼稚園の見学/説明会、住居の選定、引越し計画の整理

まとめ|「投資と暮らし」の両輪で前進中

4〜6月は、資産が暴落前の水準まで回復し、配当も前年同期比で+18,000円超と着実に増加。年間目標に対しても4割を突破し、少しずつ“育ってきた実感”を得られた3ヶ月でした。

一方で、食費や支出全体は「我慢して削る」のではなく、「無理なく整える」ことで、生活の満足度を保ちつつ節約できた実感があります。

さらに、転職が決まったことで「働き方と住まい方の再設計」=移住の加速にもつながり、FIREへの距離がまた一歩縮まりました。そして、「家族の暮らしを、自分たちの手でつくっていく」実感が少しずつ強くなっています

💡 この3ヶ月で感じたこと

- 転職決定 → 移住準備が本格的に開始

- 資産・配当ともに良いペース。2030年目標が視野に

- 支出は“抑える”ではなく“整える”のが続けるコツ

- 高配当戦略は分散フェーズへ。成長投資枠も活用予定

▶️ 関連記事もあわせてチェック!

📘 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

🔸 【FIREの考え方と実践】暮らしとお金のバランスを考えたい方へ

🔸 【節約×投資】収入が増えなくても資産が増える家計づくり