一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

「企業型DCって、このまま放置して大丈夫?」「iDeCoとどう違うの?」

退職や転職を考えるとき、多くの人が直面するのがこの疑問です。

制度を理解しないまま放置すると、資産が運用されずに手数料だけ差し引かれてしまうというリスクもあります。私自身も退職をきっかけに資産運用を見直し、企業型DCからiDeCoへ移管しました。

本記事では、iDeCoと企業型DCの違い、最新ルール、移管手続きを整理し、将来に備えるための活用法をわかりやすく解説します。

🔍 この記事でわかること

- iDeCoと企業型DCの制度の違い

- 併用できる条件と注意点

- 退職・転職時の手続きや移管方法

- 自分に合った「自分年金」のつくり方

👉あわせて読みたい退職後に重要な関連記事

🔰iDeCoと企業型DCの違いと特徴(+改正スケジュール)

制度の基本|加入対象・始め方・制度管理の違い

iDeCo(個人型確定拠出年金)は、自分で申し込む年金制度です。金融機関を通じて自分で掛金を積み立て、運用商品(投資信託・定期預金など)を選んで老後資金をつくっていきます。

一方、企業型DC(企業型確定拠出年金)は、勤務先が導入している制度です。掛金は会社が拠出し、加入は原則「自動的」ですが、運用先の選択は自分で行います。

| 制度 | 加入方法 | 掛金の出どころ | 制度管理 |

|---|---|---|---|

| iDeCo | 自分で申込 | 自分 | 金融機関が管理 |

| 企業型DC | 勤務先が導入 | 会社 | 企業・信託銀行などが管理 |

企業型DCの注意点|転職・退職時の資産の取り扱い

企業型DCは「会社が拠出してくれる」という点では非常にお得な制度ですが、いくつか注意点もあります。

- 60歳まで引き出せない

iDeCoと同じく、老後資金を積み立てる制度なので、途中でお金を引き出すことはできません。住宅購入や教育費などで自由に使いたい資金には向かない点を理解しておく必要があります。 - 運用商品は会社ごとに違う

選べる投資信託の種類や手数料水準は会社ごとに決まっています。低コストのインデックスファンドが揃っている会社もあれば、信託報酬が高めの商品ばかりの会社もあります。ここで差がつきやすいので、商品選びは特に注意が必要です。 - 転職・退職時には資産の移管が必要

企業型DCの資産は、退職後そのまま会社の口座に置いておくことはできません。必ずiDeCoや新しい勤務先の企業型DCに「移管」しなければなりません。移管の手続きを忘れると「運用指図者」となり、掛金を追加できないまま手数料だけ取られる状態になるので要注意です。

👉 初心者にとって大事なのは、「会社が拠出してくれる分はもらっておく」「転職・退職時は必ず移管手続きをする」という2点です。

iDeCoの注意点

iDeCoは自分で金融機関を選び、自由に商品を決められるメリットがありますが、こちらも10年ルール等出口戦略を考えておかないと課税されてしまう可能性があるという大きな注意点もあります。

- 60歳まで引き出せない

老後資金専用の制度なので、原則60歳になるまで掛金も運用益も使えません。生活資金や教育資金には向かないため、余裕資金で積み立てることが前提です。 - 受け取り時の税制ルール(10年ルール)

2024年から、退職所得控除を使えるタイミングが「5年」から「10年」に変更されました。

つまり、会社の退職金とiDeCoを近い時期にまとめてもらうと、控除がうまく使えず税金が高くなる可能性があります。受け取りのタイミングを10年以上ずらす工夫が必要です。 - 手数料が必ずかかる

iDeCoは金融機関を選べますが、どこで口座を開いても「国民年金基金連合会」や「運営管理機関」に支払う手数料が発生します。安いところでも月171円程度、年間2,000円ほどは固定費としてかかります。

👉 iDeCoは「節税効果が大きい制度」ですが、受け取り方の工夫や、長期間の資金拘束を理解した上で使うことが大切です。

iDeCoと企業型DCの2026年4月以降の見直し(予定)

厚生労働省の審議会資料や制度改正方針では、2026年4月以降を目安に、企業型DCを中心とした見直しが進められる方向が示されています。

ただし、実際の施行時期や細かな制度設計については、今後の政省令で確定する予定です。

- マッチング拠出の規制撤廃(方向性)

これまでの「本人拠出は会社拠出額まで」という制限が見直され、企業型DCでも 本人がより柔軟に拠出できる仕組み へ移行する方向で検討されています。 - 企業型DCの拠出枠の考え方をiDeCoと同水準に調整

会社拠出と本人拠出を合算した上限については、iDeCoと同水準(月6.2万円程度)に揃える方向 が示されています。 - 簡易企業型DCの整理・統合

制度が分かりにくいという指摘を受け、簡易企業型DCについては 廃止を含めた整理・統合が検討 されています。

この段階の見直しは、「企業型DCをより使いやすくすること」 が主な目的です。

iDeCoと企業型DCの2027年1月以降の見直し(予定)

2027年1月以降は、iDeCoを中心とした大幅な制度拡充が検討されています。対象者ごとの掛金上限や、加入できる年齢の見直しがポイントです。

- 会社員(企業年金なし)

月2.3万円 → 月6.2万円程度 まで拡大する方向 - 会社員(企業年金あり・公務員)

月2.0万円 → 企業型DCの拠出状況に応じて、最大で月6.2万円程度

※一律ではなく、条件付きでの上限引き上げとなる見込み - 自営業者(第1号被保険者)

月6.8万円 → 月7.5万円程度 まで引き上げる方向 - 専業主婦(第3号被保険者)

月2.3万円 → 据え置き予定 - 加入年齢の上限引き上げ(65歳未満→70歳未満まで延長する方向で検討)

これにより、定年後や再雇用期間中でも、iDeCoを活用して老後資金を積み立てられる期間が広がる 可能性があります。より枠が大幅に拡大し、老後資金づくりの自由度が増します。

【拠出額まとめ】現在(2025年12月)と2027年以降の比較表

| 区分 | 現行上限(月額) | 2027年1月以降(月額) |

|---|---|---|

| 自営業者 (第1号被保険者) | 68,000円 | 75,000円 |

| 会社員 (企業年金なし) | 23,000円 | 62,000円 |

| 会社員 (企業年金あり/公務員) | 12,000〜20,000円 | 最大62,000円 (例:公務員は約54,000円) |

| 専業主婦 (第3号被保険者) | 23,000円 | 23,000円(据え置き) |

これらの改正により、iDeCo・企業型DCは、

- 自営業者や一部の人向けの制度から

- 会社員・公務員を含めて本格的に活用できる老後資金づくりの中核制度

へと位置づけが変わっていくと考えられます。今後は、

- NISA:柔軟に使える資産形成

- iDeCo・企業型DC:老後に向けた節税型の積立

という役割分担を意識しながら、自分の働き方・年収・退職時期に合った制度選び がより重要になります。

※ 本章で紹介している内容は、2025年12月時点で公表されている制度改正方針・審議会資料をもとに整理 しています。

※ 実際の施行時期・拠出限度額・対象条件は、今後の政省令や公式発表により変更される可能性があります。

【最新版】初心者向け!iDeCoと企業型DCの使い分けガイド

iDeCoと企業型DCは、どちらも老後資金づくりに有効な制度ですが、「どちらを優先すべきか」「どう併用するか」で迷う人も多いです。ここでは、基本的な選び方と向いている人の特徴を整理します。

企業型DCとiDeCoの選択&併用方法

まずは「会社が掛金を拠出してくれるかどうか」が判断の分かれ道です。

- 会社拠出がある場合は必ず受け取る

これは給与とは別に会社が積み立ててくれる“タダのお金”です。受け取らないのは損なので、制度がある場合は必ず利用しましょう。 - 自分のお金を拠出するならiDeCoを優先

iDeCoは金融機関を自由に選べるため、低コストのインデックスファンドなど優良商品を選びやすいのが特徴です。自分の資産を積み立てるならiDeCoの方が効率的です。 - 2027年以降は配分の戦略が重要に

改正により、iDeCoと企業型DCを合わせて「月6.2万円」まで拠出できるようになります。どちらを使うか迷うより、「会社拠出分をベースに、残りの枠をiDeCoで埋める」戦略にシフトしていきましょう。

企業型DCがおすすめな人

企業型DCの最大のメリットは「会社が掛金を負担してくれる」点です。次のような人に向いています。

- 会社が毎月しっかり掛金を拠出してくれる人

会社が積み立ててくれるので、実質“もらえる福利厚生”。これを利用しないのはもったいないです。 - 勤務先の商品ラインナップに低コストインデックスファンドが含まれている人

会社によっては優良な投資信託が揃っているケースもあります。その場合は企業型DCをフル活用しましょう。 - 強制的に積立される仕組みが欲しい人

給与から自動的に天引きされるため、貯金が苦手な人でも老後資金を確実に貯められるというメリットがあります。

iDeCoがおすすめな人

一方で、iDeCoは「自由度の高さ」と「節税効果の大きさ」が魅力です。次のような人におすすめです。

- 会社拠出がゼロの人

企業型DCで十分な積立がない人は、自分で拠出できるiDeCoを活用するのが合理的です。 - 自分で商品や金融機関を自由に選びたい人

ネット証券を使えば、超低コストのインデックスファンドを中心に選べます。投資効率を重視する人には最適です。 - 超低コストインデックスで長期の資産形成をしたい人

20年以上の長期投資なら、信託報酬の差が大きなリターン差につながります。iDeCoなら有利な商品を選びやすいです。 - 転職や退職を見据えて制度を一本化したい人

企業型DCは会社ごとに条件が異なりますが、iDeCoなら自分の名義で一貫して運用できます。キャリアの変化が多い人には特に便利です。

企業型DCとiDeCoの併用の基本戦略まとめ

まずは会社が拠出してくれる企業型DCをベースに活用し、不足分やより効率的に積立したい分はiDeCoで補うのが王道の戦略です。そして、転職や退職のタイミングでは「企業型DCの資産をどう移すか」が次の大きなポイントになります。

退職後の企業型DCの移管先はどこ?iDeCoへの移行ステップと私の体験談

退職をすると、これまで積み立ててきた企業型DCの資産をそのまま放置することはできません。そのままにしておくと、自動的に「国民年金基金連合会」へ移換され、運用が止まり手数料だけが引かれてしまいます。

👉 退職後は、必ず「資産をどこへ移すか」を選ぶ必要があります。

🔁 企業型DCの移管先は3つ|退職後は選択が必要

退職後に選べる移管先は大きく3つあります。それぞれの特徴と注意点を理解して、自分に合った選択をしましょう。

- iDeCoへ移管

転職先に企業型DCがない場合や、自営業・専業主婦(夫)になる場合に一般的。税制優遇(所得控除+運用益非課税)を受けながら資産を増やせます。

⚠️ 注意点:6か月以内に手続きしないと「自動移換」となり、運用停止+手数料だけ発生。 - 転職先の企業型DCへ移管

新しい勤務先にもDC制度がある場合は、そちらにまとめることが可能。

ただし、運用商品や手数料が会社ごとに異なるので、条件が不利な場合はiDeCoの方が有利なこともあります。 - 脱退一時金の受け取り

一定条件(加入期間が短いなど)で可能。ただし一時金には所得税がかかるため、ほとんどの場合おすすめできません。

👀 運用指図者という選択肢に注意

企業型DCからiDeCoへ移管する際には「加入者」か「運用指図者」を選ぶことになります。

- 加入者:移管資産に加えて、自分で掛金を拠出し続ける人

- 運用指図者:掛金は出さず、移管した資産だけを運用する人

一見シンプルに見える「運用指図者」ですが、以下のようなデメリットがあります。

- 掛金を拠出できないため、節税メリットを享受できない

- 退職所得控除の「10年ルール」のカウント対象外になるため、退職金とまとめて受け取ると税金で不利になる

- 掛金をしないのに口座管理手数料だけが発生する

| 内容 | 加入者 | 運用指図者 |

|---|---|---|

| 掛金の拠出 | 毎月の掛金を拠出できる | 新たな掛金の拠出は不可 |

| 運用 | 自分で運用商品を選び、資産を増やせる | 企業型DCから移管した資産をそのまま運用可能 |

| 税制優遇 | 掛金が全額所得控除 | 運用益が非課税で再投資可能 |

| 注意点 | ー | 10年ルールにカウントされない |

👉 よほどの事情がない限り、「加入者」としてiDeCoに資産を移し、少額でも積み立てを続けた方が有利です。

企業型DCからの移行ステップ

企業型DCに加入していた方が退職すると、そのまま放置すれば自動的に「国民年金基金連合会」の個人別管理勘定へ移換され、年間数千円の管理手数料が発生します。これを避けるためには、退職後6か月以内にiDeCoなどの移換先を指定する必要があります。以下は、私が実際に行った流れです。

① 退職日と資格喪失日の確認

- 企業型DCの加入資格は、原則として会社在籍中のみ。

- 退職日と資格喪失日(掛金拠出ができなくなる日)を人事・総務部で確認しておきましょう。

② 移換先となるiDeCo口座を決める

- 金融機関ごとに商品ラインナップや手数料が異なります。

- 長期運用を見据え、信託報酬の低いインデックスファンドが揃っているかが重要。

- 私は普段から利用しているSBI証券で、信託報酬が低く、eMAXIS Slim 全世界株式(除く日本)を扱っていたため、ハピタス経由でSBI証券のiDeCoを申込みました。

③ 移換手続きの申請

- 企業型DCの運営管理機関に**「個人型年金(iDeCo)への移換申請書」**を請求。

- 必要事項を記入し、移換先金融機関から受け取った口座情報等を記載。

- 資産は「そのまま移す」か「現金化して移す」か選択できます。

私は現金化→移換を選び、PC操作のみで完了しました。

④ 自動移換を避ける

- 6か月以内に手続きが完了しないと自動移換となり、運用停止&手数料発生。

- 自動移換後は、再度iDeCoへ移すのに追加書類と時間が必要になります。

→ 退職が決まったら、早めの準備が必須です。

⑤ 掛金額と運用商品の設定

- 移換後すぐに、最低積立額の月5,000円をeMAXIS Slim 全世界株式(除く日本)に設定。

- 運用方針は新NISAをメイン投資としつつ、iDeCoで老後資金を少額積立する形です。

この手順を踏めば、余計な手数料を払わずにスムーズな移換が可能です。特に金融機関選びと運用商品は、長期運用で大きな差になるため準備が大切です。

🧭 今後の戦略|iDeCoを老後資金の“後衛”として活用

iDeCoは原則60歳まで引き出せないため、短期的に使う資金には向きません。

しかしその分、確実に老後資金を積み立てられる“後衛”の役割を果たします。ここでは、私の現在のポートフォリオを踏まえながら、iDeCoをどう活用しているかを整理します。

現在のポートフォリオとiDeCoの位置づけ

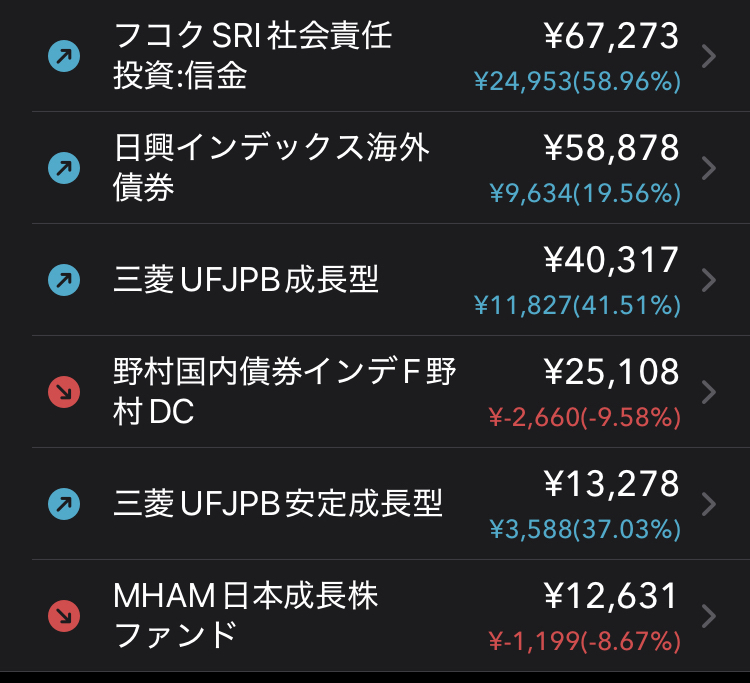

退職に伴い、企業型DCの資産(約100万円)をSBI証券のiDeCoへ移管しました。

当初は「よくわからない銘柄」に分散されていましたが、運用を学ぶ中で低コストの海外インデックスファンドに切り替えてきました(以下実際のポートフォリオ)。

今後の資産形成のメインは新NISAです。新NISAは非課税枠が大きく、教育費やFIRE資金など柔軟に使える一方、iDeCoは老後資金専用。そこで、iDeCoは最低額の月5,000円だけを拠出し、老後資金の“土台”として積み立てる方針にしました。

✅ 運用商品:eMAXIS Slim 全世界株式(除く日本)

信託報酬が業界最低水準で、25年間・年利5%で運用すれば約300万円(1年分の生活費程度)に成長する計算です。

iDeCo少額拠出の効果(節税+複利)

iDeCoの強みは「掛金が全額所得控除になること」。例えば税率20%(所得税10%+住民税10%)なら、掛金の20%が税金として戻ってきます。

- 年間掛金:6万円(5,000円×12か月)

- 年間節税額:約12,000円

- 20年間(年利3%)の運用:元本120万円 → 約163万円

- 節税額+運用益:合計で約43万円のプラス

少額でも「節税+複利」のダブル効果で、20年間で実質36%近いプラスが見込めます。

新NISAとiDeCoの役割比較と出口戦略

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 税制優遇 | 運用益非課税 | 運用益非課税+所得控除 |

| 引き出し | いつでも可 | 原則60歳以降 |

| 上限額 | 年360万円 | 年14.4万円 (2027年以降は月6.2万円統一) |

| 用途 | 中期〜長期資金 | 老後資金専用 |

| 適性 | ◎ | △(補助的) |

- 新NISA=自由度が高い資金(教育費・サイドFIRE資金・予備資金など)

- iDeCo=60歳以降に使う年金資金

このように、新NISAを“前衛”、iDeCoを“後衛”として役割を分けることで、資産形成の出口戦略はぐっと明確になります。次の章では、読者の方からよく寄せられるQ&Aを通じて、制度の細かな疑問や注意点をさらに整理していきましょう。

── 制度と資産形成をセットで考える ──

- 使える公的制度を全体から確認→ 公的制度まとめ|家計に役立つ制度一覧

- 家計管理で投資を加速する→地方移住と副業で投資を加速する実際の戦略

- 制度をどう資産形成につなげる→ とん家の資産形成ピラー|配当×インデックス戦略

❓ よくある質問(Q&A)

Q1. 企業型DCに入ってたらiDeCoはできない?

→ 規約次第。できる場合も多いが、人事部に確認を。

Q2. 転職・退職したらどうなる?

→ iDeCoへの移換手続きが必要。移管しないと手数料が取られ続けることも。

Q3. 途中でお金を引き出せる?

→ 原則不可。60歳まで引き出せないことが最大のデメリット。

Q4. iDeCoと新NISAは併用できる?

→ 併用OK!ただし、ライフプランに応じた使い分けが大切。

Q5. 確定拠出年金(DC)と確定給付企業年金(DB)の違いは?

→ 大きな違いは「将来の年金額が誰によって決まるか」です。

- 確定拠出年金(DC)

会社や本人が拠出した掛金を、自分で選んだ商品で運用し、運用成果によって将来受け取れる金額が変わります。

→ 将来の受取額は「運用次第」で変動します。

例:企業型DC、iDeCo(個人型DC) - 確定給付企業年金(DB)

将来受け取れる年金額があらかじめ決まっており、企業が必要な運用を行って不足分を補填します。

→ 将来の受取額は「約束された額」で、企業が運用リスクを負います。

例:企業年金基金、厚生年金基金(多くは廃止)

ポイントまとめ

| 項目 | 確定拠出年金(DC) | 確定給付企業年金(DB) |

|---|---|---|

| 将来の受取額 | 運用成果で変動 | 事前に約束された額 |

| 運用主体 | 自分 | 企業 |

| 運用リスク | 自分が負う | 企業が負う |

| 主な例 | 企業型DC、iDeCo | 企業年金基金 |

📝 まとめ|退職やFIREにも役立つ「自分年金」のつくり方

iDeCoと企業型DCは、どちらも税制メリットが大きい老後資金づくりの制度です。私自身も、退職を機に企業型DCの見直しを行い、iDeCoへの移管+新NISAとの併用戦略を選びました。

60歳まで引き出せないというデメリットはありますが、それは逆に「将来のために残しておける仕組み」として強みでもあります。「貯めるだけ」ではなく、「使うタイミング」まで見据えた制度活用こそが、これからの時代の資産形成。

まずは勤務先の制度や自分のライフプランを確認して、あなたに合った“自分年金”をつくっていきましょう!

✅ 企業型DCは放置できない!転職先DC or iDeCoへ移管が基本

✅ iDeCoでは「加入者」か「運用指図者」を選ぶ必要あり。10年ルールにも注意

✅ iDeCoは“使えない”期間がある分、資産を守る“後衛”として活用できる

👣 あわせて読みたい関連記事