一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

なぜあの時、投資やお金の勉強しなかったのか……

30歳を過ぎて資産形成を始めてから、何度もそう思いました。当時は、投資とは「一部のお金持ちがやる、遠い世界のもの」だと思い込んでいました。

実際には、新卒のときに企業型DCや自社株購入制度の説明を受け、「株式投資」や「資産形成」といった言葉も聞いていました。それでも、自分の中でそれが“投資”だとは結びついていませんでした。

「会社で決められているからやっている」「みんなやっているなら大丈夫だろう」──

そんな気持ちで、自分のお金を運用している実感がありませんでした。今振り返ると、ただ知らなかったのではなく、知ろうともしてませんでした。

そして、そうだったのは、当時の自分に、人生やお金に関する軸やゴールがなかったからだと思います。「この会社で定年まで働くんだろうな」と、ぼんやり思っていただけだったからこそ、学ぶ必要性も感じなかったのかもしれません。

ここからは、そんな自分が経験した3つの“失敗・後悔”を振り返りながら、これから投資や資産形成を始めようとしている方に向けて、少しでもヒントになればと思い書いていきます。

🔻この記事でわかること

- 投資や資産形成に「関心がなかった頃」の思考と行動

- よくわからないまま始めた制度が、後からどう影響したか

- 「知ろうとしなかった」自分が何に後悔し、何に気づいたか

- 30歳からでも資産形成に間に合うのかというリアル

- これから投資を始める人に伝えたい、最低限の視点

🔗 あわせて読みたい関連記事

🔸 iDeCo・DCの制度を理解して活用したい方へ

👉 【2025年版】iDeCoと企業型DCの違いと併用のポイント

🔸 節約と投資のバランスを考えたい方へ

👉 【サイドFIRE戦略】暮らしと投資のちょうどいい距離感

🔸 家計を整えて投資を始めたい方へ

👉 【節約まとめ】家計改善から資産形成までの実践ロードマップ

投資初心者の失敗談|なぜ20代で投資を学ばなかったのか

新卒で企業型DCや自社株購入制度の説明を受けていたのに、「これは投資だ」とは気づきませんでした。銀行で勧められた投資信託も、ただの貯金感覚で契約しただけ。制度を利用していたにもかかわらず、20代の自分は“投資をしている”という実感がなく、知ろうともしませんでした。

今振り返れば、この「学ばなかったこと」こそが、投資初心者として最初の大きな失敗でした。

お金の勉強をしなかった20代の現実

給料はほぼ使い切り、残った分はなんとなく貯金。企業型DCや自社株購入は「会社が用意してくれているから安心だろう」と思い込んで放置していました。銀行で勧められた旧NISAも、「人気商品です」と言われるまま契約しただけ。

本来は自分のお金なのに、「みんなやっているなら大丈夫」と他人任せにした結果、資産運用の仕組みもリスクも理解できないまま、ただ時間だけが過ぎていきました。

30代でようやく気づいた「投資の本質」

そんな自分に転機をくれたのは、YouTubeで偶然見かけた1本の動画でした。

「30代でFIRE(早期リタイア)を達成した人の暮らし」を紹介していて、当時の僕にとっては衝撃的な内容。「同じ30代でも、こんな生き方があるのか!」と心を揺さぶられました。

そこから関連動画を夢中で見漁り、FIREや資産形成の情報にのめり込むように。行動だけは早かったので、すぐに浪費を見直し、SBI証券の口座を開設して投資をスタートしました。幸い積立NISAはすでに始めていたので、移管して継続できたのも大きな一歩でした。

こうして初めて、「投資は特別なお金持ちだけのものではない」「自分の暮らしをつくるための手段なんだ」と気づけたのです。会社や銀行任せにしていた20代と違い、30代でようやく“自分の意思で資産形成に向き合う”感覚を持てるようになりました。

【失敗①】新卒で自社株一択|分散投資を知らなかった

💡知ろうとしなかった「第1の後悔」:自社株の“安心感”

新卒で入社した会社には、自社株を毎月購入できる制度がありました。

「給与から自動天引きされてインセンティブもある」「会社が推奨している」「先輩たちもやっている」──そんな理由だけで、深く考えずに申し込んでいました。

説明の中で「株式投資の一種」と聞いた記憶はありましたが、当時の自分にはその意味を持つのか理解できませんでした。結果的に株価は上がり、20%ほどの収益も得られましたが、それはただのラッキー。給与と資産の両方を一つの会社に依存していたのは、大きなリスクだったのです。

さらに、このとき同時に企業型DC(確定拠出年金)を始める選択肢もあったのに、「よくわからないから」とスルーして、自社株だけスタートしました。今、分散投資や節税効果を考えれば、むしろDCで米国株インデックス投資一択だったのに…。

当時の自分には「リスク分散」「将来への備え」といった視点がまったくなく、ただ「みんなやっているから安心」という思考停止に陥っていました。今振り返ると、ここが最初の“知ろうとしなかった失敗”。少しでも調べる意欲があれば、もっと早くお金の仕組みに気づけたはずです。

【失敗②】企業型DCを放置|制度を理解せず機会損失

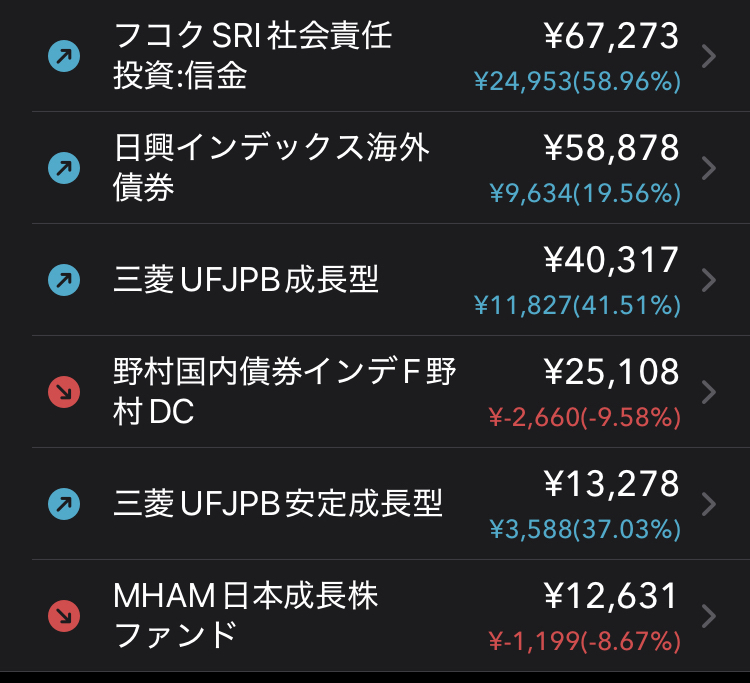

何となく始めた企業型DCでの投資銘柄

💡知ろうとしなかった「第2の後悔」:企業型DCもまた、理解せず

社会人4年目くらいで、新卒で始めなかった企業型DC(企業型確定拠出年金)の運用を始めることになります。

これもたまたまあった説明会で、同期と一緒に申し込んだ記憶があります。

でも正直、どの商品を選べばいいのか全くわからず、「この辺が無難そうかな…」と、国内外の株式・債券を均等に選びました(よく言えばバランスファンド)。

そして、一度商品を決めたらそのまま放置。年に一度の運用レポートに目を通しても、「まあ大丈夫だろう」と思い込んで何もしませんでした。これがまさに「投資しているつもりで実は学んでいない」状態。

本来、企業型DCは節税メリットがあり、長期投資に適した制度。20代からしっかり向き合えば大きな差が出たはずなのに、「よくわからないから放置」という選択で、貴重な時間を失ってしまいました。ここが2回目の“知ろうとしなかった失敗”でした。

【失敗③】銀行任せで積立NISAを開始|調べずに数年間を浪費

💡知ろうとしなかった「第3の後悔」:銀行に“おまかせ”してしまった積立NISA

2018年頃、銀行窓口で「積立NISAってご存知ですか?」と勧められました。特に知識もないまま「お得なら始めた方がいいか」と考え、その場で契約。案内された投資信託をそのまま選び、月2万円から積立をスタートしました。

最初に選んだのは日本の投資信託だったと思います。手数料の違いも運用実績も確認せず、「おすすめ」と言われたから選んだだけ。数か月後には上限額いっぱいの3.3万円に増額しましたが、そこでもまた銀行に行き、提示された海外投信を追加しただけでした。

その後は、毎日のように基準価格をチェックして「投資しているつもり」になっていました。けれど実際には「なぜこの投信なのか?」「今の積立は妥当なのか?」といった視点はゼロ。完全に“勧められたからやっている”状態だったのです。

結果的に米国株の上昇に乗れたことで利益は出ましたが、それもただのラッキー。このとき、「自分の人生に必要なお金をどう増やしたいのか?」「どんな運用をしたいのか?」といった問いを一度でも持っていれば——

資産形成は今ごろもう終盤に入っていたかもしれません。

30代で学び直したこと|投資初心者の始め方と投資信託の選び方

20代で「知ろうとしなかった」失敗を重ねたからこそ、30代になってようやく投資を学び直すきっかけがありました。ここでは、実際に私が投資初心者として投資を始めたプロセスを紹介します。

投資初心者の始め方|まずは「仕組みを知る」ことから

最初に大切なのは、いきなり商品を買うのではなく「なぜ投資するのか」「どんな仕組みでお金が増えるのか」を理解することでした。20代の自分は、制度があっても“なんとなく”で始めて失敗しました。逆に、仕組みを理解した上で積立をスタートすれば、焦らずに続けられると気づきました。

投資信託の選び方|低コスト&長期で積み立てられる商品を選ぶ

投資信託には数千本もの商品がありますが、初心者が迷う必要はありません。長期投資に向いているのは、低コストのインデックスファンド。

特におすすめなのはこの2つです。

- S&P500インデックスファンド:米国の代表的な500社に分散投資

- 全世界株式インデックスファンド:先進国から新興国まで、世界全体に広く分散投資

どちらも「世界経済の成長に合わせて資産を増やす」王道商品で、投資初心者でも安心して積み立てられます。

少額から積み立てを始める

投資は一度に大金を入れる必要はなく、月1万円など少額からでも十分です。時間をかけてコツコツ続ける「ドルコスト平均法」であれば、値動きに左右されにくく、安定して資産形成ができます。

🔸 現在のインデックス投資&高配当投資戦略が知りたい方はこちら

【PR含む】私が選んだ証券会社

私自身はSBI証券で積立を始めました。

理由は、

- 低コストのS&P500や全世界インデックスに投資できる

- 積立設定やポイント投資が使いやすい(三井住友ナンバーレスでのカード積立がおススメ)

- 初心者向けのサポートや情報が充実している(UIがシンプル)

からです。これから投資を始める方にとっても、まず間違いない選択肢だと思います。

👉 SBI証券の公式ページはこちら

学んだあともブレるのが投資初心者の現実

投資を「学び直し」、S&P500や全世界インデックスの積立を始めても、精神面での揺らぎはなかなか消えません。「正しい方法を知ったのに、それを守れなかった」…この“失敗”こそ、投資初心者が経験しやすいリアルな壁です。

「軸とゴール」がないと判断がブレる

投資について学び、インデックス投資こそ王道だと頭では理解していても、相場が下がれば「今やめた方がいいのでは?」、SNSで流行の銘柄を見れば「自分も買うべきか?」と心は揺れてしまいます。

これは初心者だけではなく、投資経験者であっても通る道。どれだけ正しい選択をしていても、「自分はなぜ投資をしているのか」「どんな暮らしのために資産を増やしたいのか」という目的(軸)と期限(ゴール)が曖昧だと、判断はその時々でブレやすいのです。

学び直したあとにこそ必要なのは、知識よりも“自分の指針”を持つことだと実感しました。

知識だけでは防げない失敗|一括投資・サイクル投資・超高配当株投資

投資の仕組みを学び、インデックス投資を中心に積立を始めても、実際には感情に振り回されてしまうことがあります。私自身も「正しい知識を得たはずなのに…」とブレて、いくつも失敗を繰り返しました。

- 一括投資:投資初期に合った資金を一度に投じて高値掴み → すぐに含み損

- サイクル投資:「景気サイクルを読めば勝てる」と思い売買を繰り返す → 毎日ストレス

- 超高配当株投資:配当利回りの高さに惹かれて集中投資 → 減配や株価下落で痛手

こうした失敗は、決して知識不足だけが原因ではありません。投資の王道を学んでも、「もっと増やしたい」「他人のやり方を真似したい」という欲や不安が出てきたとき、人は簡単にブレてしまうのです。

小さな失敗を通して「自分なりのスタイル」と出会える

投資に完璧な方法はありません。学んでもブレて失敗するのは誰にでもあることです。大切なのは、その失敗を小さく抑えながら、そこから学ぶこと。

私自身も、一括投資やサイクル投資、超高配当株への投資といった失敗を経験しましたが、それをきっかけに「インデックス積立投資&高配当投資」と気づけました。

- 少額で試すことで、大きな損失を避けられる

- やってみて「合わない」と感じた投資法をやめられる

- 続けられる方法が見つかれば、自分に合ったスタイルになる

失敗を恐れて「完璧な投資法」を探すよりも、小さく試して修正する姿勢が結果的に近道です。投資は他人の真似ではなく、自分の性格や暮らしに合った方法を見つけてこそ長く続けられます。

だからこそ、少しブレても焦らず「これは自分に合うのか?合わないのか?」と振り返ることが、投資初心者にとって一番大切な経験になるのだと思います。

🔸 投資の失敗談と向き合い方はこちら

🔸我が家の軸とゴールの詳細はこちら

これから投資を始める人へ伝えたい3つのこと

20代の自分は、企業型DCや自社株を利用していたのに「これは投資だ」と気づかず、銀行に勧められたNISAもただの貯金感覚で契約していました。30代になってFIREの動画に出会い、「もっと知りたい」と動き出したことで、ようやく投資と自分の暮らしがつながり始めました。

振り返ってみると、これから投資を始める方に伝えたいことは3つです。

①「知ろうとすること」で未来は動き出す

私の失敗の多くは「知らなかったこと」ではなく、「知ろうとしなかったこと」が原因でした。でも一度「これはなんだろう?」と調べ始めたときから、人生は確実に変わりました。

投資は特別な人だけのものではなく、情報を取りに行けば誰でもスタートできます。最初の一歩は「知ろうとすること」。そこから未来は動き出します。

②「なんのために投資するのか?」を、自分の言葉で考える

投資はお金を増やすこと自体がゴールではありません。「子どもとの時間を大事にしたい」「老後に安心して暮らしたい」「地方に移住したい」など、どんな暮らしを望むかを先に描くことで、投資に納得感が生まれます。

軸とゴールが定まると、不安や迷いに流されにくくなります。

③「他人のやり方」ではなく、「自分に合うやり方」を選ぶ

SNSやYouTubeには無数の投資法が紹介されています。けれど、それをそのまま真似してもうまくいくとは限りません。

大事なのは、自分の収入・家族構成・価値観に合ったやり方を見つけること。小さく試しながら「続けられる投資」を探すのが、結果的に一番の近道です。

✅ まとめ

- 知ろうとすることから投資は始まる

- 自分の軸とゴールが不安を減らす

- 他人ではなく自分に合う方法を選ぶことで長く続けられる

投資は暮らしをより良くするための道具です。

自分の目で見て、考えて、選んでみてください。

📝 おわりに|今すぐ、始めてみる

振り返れば、最初は投資も知らなければ、人生設計もありませんでした。むしろ「知らなかったこと」「知ろうとしなかったこと」の連続で、何度も失敗しました。

でも一度、自分で「調べてみよう」「やってみよう」と動き出したことで、暮らしとお金の向き合い方は大きく変わりました。30歳を過ぎてからでも、資産形成は十分に間に合います。大切なのは、完璧を目指すことよりも、小さくても行動を続けること。

投資はお金を増やすことだけが目的ではなく、自分の暮らしを整えるための道具です。だからこそ、焦らずに一歩ずつ。僕もまだ試行錯誤の途中ですが、これの記事が何かの参考になればうれしいです。

👉【PR】 投資初心者におススメのSBI証券の公式ページはこちら

▶️ 関連記事もあわせてチェック!

🔸 【体験談まとめ】投資の失敗談はこちら

📘 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

🔸 【FIREの考え方と実践】暮らしとお金のバランスを考えたい方へ

🔸 【節約×投資】収入が増えなくても資産が増える家計づくり