一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2025年に入り、「投資の税率を30%に引き上げる」という政府内の議論が再び注目を集めています。

株式や投資信託で得られる利益には、これまで一律20.315%(所得税+住民税)が課されていますが、「税負担の見直し」や「富裕層増税」の流れのなかで、今後の課税強化が現実味を帯びています。

一方で、新NISA制度のスタートにより、「非課税で投資できる枠をどう使うか」が大きな関心事に。節税しながら効率よく資産を増やすためには、NISAだけでなく、課税口座(特定・一般)での税金の仕組みも正しく理解することが欠かせません。

本記事では、投資にかかる税金の全体像から、損益通算や3年繰越控除などの節税テクニックまでを体系的に整理。この記事を読めば、NISA・iDeCo・子どもNISAなど他の節税制度をより深く活用する基礎が身につきます。

🧭 とん家の方針(早わかり)

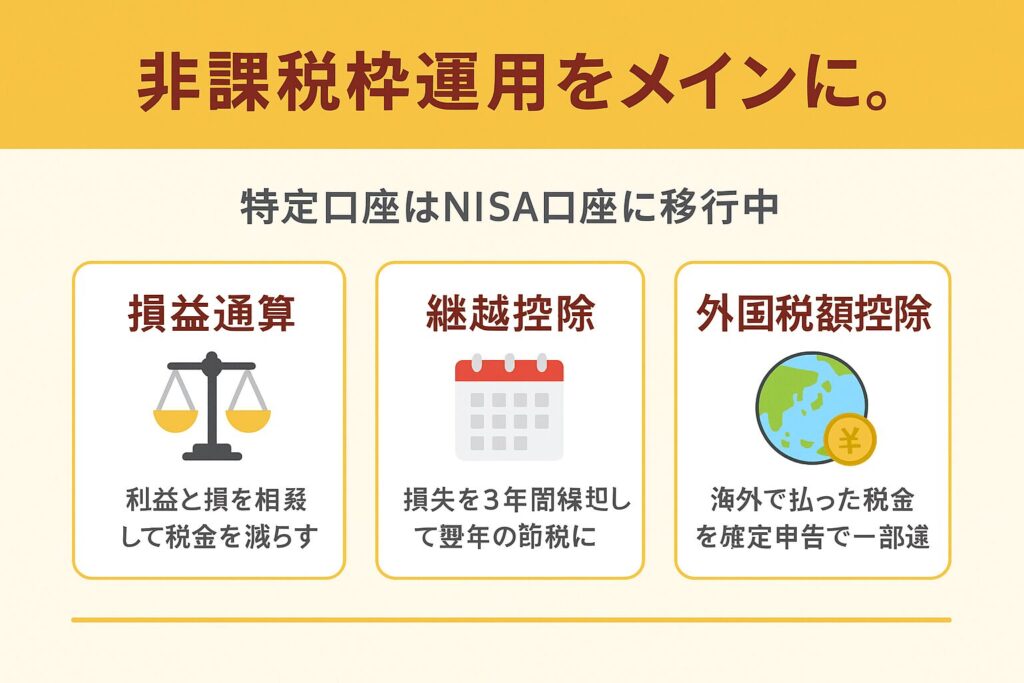

非課税枠運用をメインに。NISA開始前の特定口座は、損益通算・繰越控除・外国税額控除を活用しつつ、順次NISAへ移しています。— この使い分けが、とん家の節税×資産形成の軸。

💡この記事でわかること

- 投資の税金がかかる“場所”と“タイミング”

- 特定口座・一般口座・NISAの仕組みと違い

- 配当金・売却益・分配金にかかる税金の基本

- 損益通算と3年繰越控除で節税する方法

- 投資信託の「再投資型分配金」は課税?の誤解

- よくある疑問(いくらから?いつ払う?確定申告は必要?)

👉現状・現在検討されている非課税投資制度を知りたい方はこちら

👉手取りを増やす他の公的制度を知りたい方はこちら

投資の税金はどこにかかる?(配当・売却益・分配金)

投資で利益が出たとき、すべての収益に税金がかかるわけではありません。税金の対象となるのは、実際にお金が手元に入ったタイミング(=確定した利益)です。主に以下の3種類の収益に課税されます。

① 配当金・分配金(インカムゲイン)

株式や投資信託を保有していると、定期的に配当金(または分配金)を受け取ることがあります。このときは、受け取る段階で自動的に税金が引かれる(源泉徴収)仕組みになっています。

- 税率:20.315%(所得税15.315%+住民税5%)

- 例)1万円の配当を受け取った場合

→ 約2,031円が税金として引かれ、手取りは約7,969円

また、投資信託の場合は「再投資型」と「受取型」で課税タイミングが異なります。再投資型は「いったん課税されたあとに再投資される」ため、非課税ではない点に注意が必要です。

② 売却益(キャピタルゲイン)

株式や投資信託を購入した価格よりも高く売ったときの差額が、いわゆる売却益(譲渡益)です。これも税率は一律20.315%で、特定口座(源泉徴収あり)を利用していれば自動的に税金が引かれます。

- 例)100万円で買った株を120万円で売却 → 利益20万円

→ 税額は20万円×20.315%=約40,630円

一方で、売却損が出た場合は「損益通算」や「繰越控除」で節税できるため、次章で詳しく解説します。

③ 投資信託の分配金(インカム+キャピタルの混合)

投資信託の分配金は、運用によって得られた利益を投資家に還元するものです。

ただし、分配金の原資が「運用益」なのか「元本の払い戻し」なのかによって税金の扱いが変わります。

| 分配金の種類 | 内容 | 課税有無 |

|---|---|---|

| 普通分配金 | 運用益からの分配 | 課税対象(20.315%) |

| 元本払戻金(特別分配金) | 自分の元本を取り崩したもの | 非課税 |

このため、「分配金=課税」とは限らず、明細書に「特別分配金」と記載されている場合は非課税です。

🔎 まとめ

投資の税金は、利益が確定したタイミングで20.315%課税されるというのが基本ルールです。

投資の税金に関するよくある勘違いQ&A

税金の仕組みを理解していても、実際の運用で「ここが分かりづらい」という質問が多くあります。特に、再投資・NISA・確定申告に関する誤解が多いため、ここで整理しておきましょう。

Q1. 「再投資型だから非課税ですよね?」

→ × 課税された後に再投資されているだけです。

投資信託の「再投資型」は、分配金を受け取らずに自動で再投資する仕組みですが、分配金が発生した時点で**一度課税(源泉徴収)**されています。

そのため、「受け取っていない=非課税」ではありません。

💡再投資型でも、実際は“課税済みで再投資”されていることを意識しましょう。

Q2. 「NISAで損したら、課税口座の利益と相殺できますか?」

→ × できません。

NISA口座は「非課税」扱いであるため、課税口座との損益通算はできないルールです。

NISAで損を出しても、他の課税口座の利益とは相殺できない点に注意してください。

(逆に、課税口座で損をしてもNISA内の利益とは通算不可)

💬 NISA=非課税でお得、だが「損益通算できないリスク」もある。

Q3. 「特定口座を使えば確定申告はいらない?」

→ △ 原則不要だが、節税したいなら“あえて申告”が有効。

特定口座(源泉徴収あり)は、証券会社が自動で納税してくれるため確定申告は不要です。

しかし、損益通算や3年繰越控除を使いたい場合は、自分で申告する必要があります。

✅ 税金を取り戻す「還付申告」も可能。確定申告は“節税のチャンス”と考えましょう。

Q4. 「分配金は全部課税されるんですか?」

→ △ 種類によります。

投資信託の分配金には、「普通分配金」と「特別分配金(元本払戻金)」があります。

前者は課税対象(20.315%)ですが、後者は自分の元本を払い戻しているだけなので非課税です。

💡明細書に「特別分配金」と記載されている場合は、課税されていません。

Q5. 「利益が出たらすぐ税金がかかる?」

→ × 評価益(含み益)は課税されません。

実際に売却したり、配当・分配金を受け取ったりしたときだけ課税されます。

「含み益の段階では課税されない」が基本ルールです。

Q6. 「税金はいつ、いくら払ってるのか分からない…」

→ ⭕ 源泉徴収で自動的に支払われています。

特定口座(源泉あり)を利用していれば、配当金・分配金・売却益から自動的に税金が差し引かれています。

証券会社の「年間取引報告書」で、支払税額の明細を確認可能です。

投資の税金は、「非課税だから安心」ではなく、「どこで課税されているか」を知ることが重要。制度を正しく理解すれば、損益通算・繰越控除などの節税テクニックにも自然に繋がります。

次の章では、この“課税される仕組み”を踏まえ、NISAと課税口座の違いをわかりやすく整理します。

特定口座と一般口座の違い|源泉徴収の仕組み

ここまでで、投資の税金は利益が確定したタイミング(配当・分配金・売却益)でかかることを整理しました。では、その税金はどのように支払われているのか?

実は、この仕組みを決めるのが「口座の種類」です。証券会社で投資を始めるとき、必ず選ぶことになるのが特定口座 か 一般口座のどちらか。この違いを理解しておくと、「確定申告が必要かどうか」「節税のチャンスがあるかどうか」がすぐに分かります。

特定口座とは|自動で税金を計算・納税してくれる口座

特定口座は、証券会社が1年間の利益・損失を自動で計算し、税金を代わりに納めてくれる仕組みです。この中でもさらに2種類に分かれます。

| 種類 | 源泉徴収 | 確定申告の要否 | 向いている人 |

|---|---|---|---|

| 特定口座(源泉徴収あり) | 自動で税金が引かれる | 原則不要 | 会社員・初心者 |

| 特定口座(源泉徴収なし) | 自動では引かれない | 原則必要 | 損益通算や控除を 活用したい人 |

源泉徴収ありを選ぶと、配当や売却益が出た時点で税金(20.315%)が自動的に差し引かれ、納税は完了します。そのため、確定申告の必要はありません。(ただし、後述する損益通算・繰越控除を使う場合は申告が必要です)

一方、源泉徴収なしを選ぶと税金は自動で引かれません。その代わり、証券会社が発行する「年間取引報告書」をもとに、自分で確定申告を行う形になります。

💡節税目的で「損益通算をしたい」「繰越控除を使いたい」場合は、源泉徴収あり口座でも申告を“あえてする”のがポイントです。

一般口座とは|すべて自分で計算・申告する口座

一般口座は、利益や損失の計算を自分で行う必要があります。売買履歴をもとに取得単価や手数料を計算し、確定申告書を作成するため、かなり手間がかかります。

現在はほとんどの投資家が「特定口座」を利用しており、一般口座=上級者・法人投資・特殊取引向けと考えて差し支えありません。

| 項目 | 特定口座(源泉あり) | 特定口座(源泉なし) | 一般口座 |

|---|---|---|---|

| 税金の計算 | 自動 | 自動 | 手動 |

| 源泉徴収 | あり(自動納税) | なし | なし |

| 確定申告 | 原則不要 | 必要 | 必要 |

| 損益通算・繰越控除 | 可能(申告すれば) | 可能 | 可能 |

| 向いている人 | 会社員・初心者 | 節税を意識する中級者 | 上級者・法人など |

💬 よくある質問

Q. 配当や売却益が複数の証券会社に分かれていても、損益通算はできますか?

→ できます。各社の「年間取引報告書」をまとめて申告すればOKです。ただし、申告分離課税として一括で申告するのがルールです。

Q. 源泉徴収ありの特定口座なのに確定申告をしてもいい?

→ 問題ありません。むしろ、還付金を受け取れるケース(配当控除など)もあります。

✅ まとめ

- 特定口座(源泉あり)=自動で完結する仕組み

- 特定口座(源泉なし)・一般口座=自分で確定申告が必要

- ただし、節税を狙うなら「源泉ありでも申告」するのが賢い選択です。

次の章では、この「確定申告をあえて行うことで得られる節税効果」——

つまり、損益通算と3年繰越控除の仕組みを詳しく解説します。

NISA口座の非課税メリットと注意点(損益通算できない)

前章で解説した「特定口座」「一般口座」では、配当や売却益などに一律20.315%の税金がかかりました。

一方で、新NISA口座は“利益が出ても税金がかからない”特別な非課税口座です。ここではその仕組みと、意外と見落とされがちな「損益通算できない」「外国税がかかる」などの注意点を整理します。

NISAの最大の魅力は「運用益・配当金が非課税」

新NISAでは、

- 配当金・分配金

- 売却益(譲渡益)

この2つの利益がすべて非課税になります。たとえば、通常の課税口座で10万円の利益が出た場合、約2万円の税金が引かれますが、

NISA口座なら税金ゼロで10万円まるごと手取りです。

税率20%超が“丸々手元に残る”という点で、長期運用ほど効果が大きくなります。

外国株・海外ETFでは「外国税」がかかることに注意

ただし、NISAでも外国で課される税金(外国源泉徴収税)は免除されません。たとえば米国ETF(VYM、HDV、S&P500連動など)の配当には、米国で10%の外国税(源泉徴収)がかかり、NISAでも控除されないという仕組みです。

| 税金の種類 | 国内課税 | NISAでの扱い |

|---|---|---|

| 国内所得税・住民税 | 課税(20.315%) | 非課税 |

| 外国税(例:米国10%) | 課税 | 非課税対象外(控除不可) |

つまり、日本の非課税枠の恩恵は受けられるが、外国税だけは引かれる点を押さえておきましょう(例:1万円の米国ETF配当 → 米国で約1,000円課税 → 手取り約9,000円)。

💬 外国税は「外国税額控除」により課税口座では取り戻せる可能性がありますが、NISAでは控除できません。

新NISAの基本ルールを整理

| 区分 | 年間投資枠 | 非課税期間 | 主な投資対象 |

|---|---|---|---|

| つみたて投資枠 | 年120万円 | 無期限 | 積立型投信(指定ファンド) |

| 成長投資枠 | 年240万円 | 無期限 | ETF・個別株・投信など |

合計360万円/年(生涯1,800万円まで)が非課税枠として利用できます。2024年からは「恒久NISA」として制度が刷新され、非課税期間は無期限に。売却後の再投資も可能で、“長期の税金ゼロ投資”が現実的になりました。

⚠️ 新NISAの3つの注意点

NISAは非課税で魅力的な制度ですが、誤解しやすい3つの注意点があります。

節税効果を最大限にするためにも、ここはしっかり押さえておきましょう。

① 損益通算ができない

NISAは「非課税口座」である代わりに、課税口座との損益通算ができません。

たとえば、

- NISAで10万円の損失

- 課税口座で10万円の利益

があった場合、課税口座の利益に対して税金(約2万円)はそのまま発生します。

NISAの損失は“なかったこと”として扱われます。

→ 「非課税=税金がかからない」だけでなく、「損も控除できない」と理解しておきましょう。

② スイッチング(乗り換え)時は“非課税枠”を消費

NISA内で商品を売却した場合、その枠は一度消費されます。再投資は可能ですが、「売却=枠の復活」ではありません。短期売買を繰り返すと、非課税枠を早く使い切る結果になります。

③ 配当金の受取方法を誤ると課税対象になる

株式の配当金を「株式数比例配分方式」以外で受け取ると、NISAの非課税扱いが崩れる場合があります。必ず証券会社の設定画面で、「株式数比例配分方式(証券会社経由)」を選択しておきましょう。

設定を誤ると、NISAで受け取った配当でも課税扱いになってしまうことがあります。

まとめ|NISAは「非課税枠」で増やし、「課税口座」で節税する

- NISAの利益は日本国内では完全非課税(20%超の節税効果)

- ただし、外国税(米国10%など)はかかる

- 損益通算はできないため、課税口座との使い分けが重要

- 非課税枠をムダにしない設定(配当受取方法)も確認を

次の章では、NISAではできない「損益通算」や「3年繰越控除」を課税口座でどう活用して節税につなげるかを、具体例を交えて解説します。

損益通算と3年繰越控除のやり方【節税の基本】

NISAでは非課税のメリットを享受できますが、「損益通算」ができないため、課税口座を使った節税テクニックも押さえておくことが大切です。特に、株式投資で損失が出た年は「損益通算」と「3年繰越控除」を活用することで、翌年以降の税金を大きく減らすことができます。

損益通算とは?|利益と損失を相殺して節税する仕組み

「損益通算」とは、同一年内の株式の利益と損失を合算できる制度です。つまり、利益が出た銘柄と損失が出た銘柄をまとめて計算し、課税対象を小さくできる=税金を減らせるという仕組みです。

例:

- A株で+50万円

- B株で-30万円

→ 合計利益は20万円。課税対象も20万円分のみ。

仮に損益通算をしなければ、A株の50万円利益に税率20.315%が課され、約10万円の税金がかかります。しかし損益通算により、課税対象は20万円に圧縮され、約4万円の節税になります。

💡 損益通算ができるのは、同じ「申告分離課税」内の損益のみ。

(株式・ETF・公募株式投資信託などが対象です)

3年繰越控除とは?|損失を翌年以降に持ち越せる制度

損益通算をしてもまだ損失が残った場合は、「繰越控除」を使って翌年以降3年間にわたって損失を繰り越せます。これにより、翌年の利益と相殺し、税金を減らすことが可能です。

例:

- 2024年:損失50万円 → 繰越控除

- 2025年:利益30万円 → 損失と相殺 → 課税ゼロ

- 2026年:利益20万円 → 残りの損失20万円と相殺 → 課税ゼロ

→ 合計3年で税金0円。

この制度を利用するには確定申告が必須です。源泉徴収ありの特定口座でも、自動的には繰越されないため注意しましょう。

申告の手順(源泉徴収あり特定口座でも可能)

- 年間取引報告書を証券会社から取得

- 確定申告書(B様式)を作成

- 「株式等に係る譲渡所得等の金額の計算明細書」に利益・損失を入力

- 翌年以降も繰越を継続する場合、毎年申告が必要

外国税額控除も併用できる(米国ETFなど)

海外ETFや外国株に投資している場合、外国で引かれた税金を日本の税金から一部取り戻せる制度が「外国税額控除」です。損益通算・繰越控除とは別の制度で、確定申告すれば両方利用可能です。

例:

- 米国ETF配当7万円 → 米国で10%(7,000円)課税

- 日本で課税(20.315%)

→ 外国税額控除により最大約5,000円を還付可能

| 制度 | 内容 | 対象口座 | ポイント |

|---|---|---|---|

| 損益通算 | 利益と損失を相殺 | 課税口座のみ | 同一年内の利益調整 |

| 繰越控除 | 損失を3年繰越 | 課税口座のみ | 翌年以降の節税 |

| 外国税額控除 | 外国課税を一部控除 | 課税口座・NISA外 | 米国株・ETFで有効 |

⚠️ NISA内の配当は国内非課税ですが、外国税(10%)は控除できません。

そのため、課税口座での外国ETF運用+外国税額控除は有効な選択肢です。

🧭 まとめ|課税口座でも“取り戻せる税金”を逃さない

- 損益通算:同年内の利益と損失を相殺

- 繰越控除:損失を翌年以降3年間繰越

- 外国税額控除:米国など海外で課税された分を一部還付

💡 NISAと課税口座の使い分け

- NISA:非課税枠で利益を最大化(損益通算不可)

- 特定口座:損失が出たら繰越控除・外国税額控除で節税

つまり、

「利益を出す口座(NISA)」と「損を処理する口座(特定口座)」を分けて使うことが、税金対策の基本戦略です。

投資信託の再投資・分配金の課税ポイント

投資信託には「再投資型」と「受取型」がありますが、課税の仕組みは同じです。再投資型を選んでも、分配金が発生した時点で課税されており、「受け取っていない=非課税」ではありません。

再投資型でも“課税済みで再投資”されている

再投資型とは、分配金を自動で同じ投資信託に再投資する仕組みのこと。ただし、分配金が出た瞬間に課税(20.315%)され、その税引後の金額で再投資されます。

| 分配方法 | 税金の扱い | ポイント |

|---|---|---|

| 再投資型 | 発生時に課税 → 税引後に 自動再投資 | 「非課税ではない」 |

| 受取型 | 発生時に課税 → 現金で受け取り | 確定申告すれば配当控除なども可能 |

つまり、見た目には増えているようでも、再投資前にすでに税金が引かれており、実質的には「課税後の複利運用」です。

💬 Q&Aで確認!再投資・分配金まわりの誤解を整理

Q1. 「再投資型だから非課税ですよね?」

→ ❌ いいえ。再投資型は「課税後に再投資」されているだけです。

配当金や分配金が出た時点で課税(源泉徴収)され、その残額で再投資されています。

非課税なのはNISA口座内で再投資した場合のみです。

💡 例:分配金1万円 → 税金20.315%(約2,031円)引かれ → 残り7,969円が再投資。

Q2. 「分配金って全部課税されるの?」

→ △ 分配金には2種類あります。

- 普通分配金:利益の分配 → 課税対象(20.315%)

- 特別分配金(元本払戻金):自分の元本を返しているだけ → 非課税

証券会社の明細で「特別分配金」と記載されていれば課税されません。

ただし、特別分配金は元本を減らす仕組みなので、実質的な利益は出ていません。

Q3. 「外国株・海外投信の分配金はどうなる?」

→ 🌍 外国株や海外ETFの場合、現地(米国など)で10%前後の源泉徴収が行われます。

そのうえで日本でも課税(20.315%)されるため、二重課税になります。

このうち外国分(10%)を一部取り戻せるのが「外国税額控除」です。

💡 NISA口座では国内課税は非課税ですが、外国税(10%)は控除不可。

つまり、新NISAで米国ETFを保有しても、米国で引かれる10%は戻りません。

| 項目 | 再投資型 | 受取型 |

|---|---|---|

| 分配金の課税 | 発生時に課税 | 発生時に課税 |

| 受け取り方 | 税引後を自動再投資 | 税引後を現金受取 |

| 特別分配金 | 非課税(元本払戻) | 非課税(同様) |

| 外国株・ETF | 外国税10%+国内課税20.315% | 同上 |

| NISA内運用 | 国内課税なし・外国税のみ | 同上 |

🧭 まとめ|再投資でも課税は発生。NISA活用で効率化を

- 「再投資=非課税」ではない

- 分配金は課税後に再投資されている

- 特別分配金は非課税だが利益ではない

- 外国ETFでは外国税が発生(NISAでも控除不可)

💡 結論:

課税を最小化したいなら、「再投資型×NISA口座」での運用が最も効率的です。

一方、課税口座では再投資や分配金をきちんと把握し、外国税額控除や損益通算を併用して節税を行いましょう。

配当金の課税方法とFIRE後の節税戦略

投資信託の分配金と同じように、株式やETFからの配当金にも税金がかかります。ただし、配当金は「申告不要」「総合課税」「申告分離課税」の3つから課税方法を選ぶことができ、所得水準によって節税効果が変わるのが特徴です。

特に、FIRE(経済的自立)やサイドFIREを目指す人にとっては、現役時代とFIRE後で最適な課税方式が変わる点を理解しておくことが重要です。ここでは、配当金の課税の仕組みと、所得水準に応じた節税戦略を整理していきます。

配当金は「申告しない・総合課税・申告分離課税」の3択

配当金の課税方法は3つから選べます。

| 区分 | 内容 | 特徴 |

|---|---|---|

| 申告不要 | 特定口座(源泉徴収あり)で完結 | 税金20.315%を自動で 引かれて終了 |

| 総合課税 | 他の所得と合算して申告 | 配当控除が使える (所得が低いほど有利) |

| 申告分離課税 | 他の所得と分離して申告 | 損益通算・繰越控除が使える |

このうち、「申告不要(源泉徴収あり)」が最も簡単ですが、節税を考えるなら「総合課税」または「申告分離課税」への切り替えを検討する価値があります。

🔁 総合課税と申告分離課税の違い

- 総合課税:配当金を給与など他の所得と合算して税金を計算。

→ 所得が少ないほど税率が下がり、「配当控除」が使える。 - 申告分離課税:配当金だけで20.315%の一律課税。

→ 他の株の損益と通算(損益通算・繰越控除)ができる。

| 区分 | 税率(所得税+住民税) | 節税の特徴 |

|---|---|---|

| 総合課税 | 所得に応じて5〜45% | 所得が低ければ配当控除で税率が下がる |

| 申告分離課税 | 一律20.315% | 他の株式・ETFの損失と通算できる |

🧩 配当控除とは?(総合課税のみ)

総合課税を選ぶと「配当控除」を使えます。これは、二重課税を調整するために、所得税・住民税から一部を控除できる制度です。以下が所得金額に対する配当控除金額です。

| 課税される所得金額 | 所得税(%) | 所得税に対する配当控除(%) | 所得税の賞味税率(%) | 住民税(%) | 住民税に対する配当控除(%) | 住民税の賞味税率(%) | 配当控除後の税率 |

|---|---|---|---|---|---|---|---|

| 195万円以下 | 5 | 10 | 0 | 10 | 2.8 | 7.2 | 7.2 |

| 195-330万円以下 | 10 | 10 | 0 | 10 | 2.8 | 7.2 | 7.2 |

| 330-695万円以下 | 20 | 10 | 10 | 10 | 2.8 | 7.2 | 17.2 |

| 695-900万円以下 | 23 | 10 | 13 | 10 | 2.8 | 7.2 | 20.2 |

| 900-1,000万円以下 | 33 | 5 | 28 | 10 | 2.8 | 7.2 | 35.2 |

| 1,000-1,800万円以下 | 33 | 5 | 28 | 10 | 1.4 | 8.6 | 36.6 |

| 1,800-4,000万円以下 | 40 | 5 | 35 | 10 | 1.4 | 8.6 | 43.6 |

| 4,000万円超 | 45 | 5 | 40 | 10 | 1.4 | 8.6 | 48.6 |

例えば、課税所得が330万円〜695万円の人なら、配当控除を適用後の実質税率はおよそ 17%前後 まで下がります。(※一律20.315%より軽くなる)

FIRE後の配当金節税戦略

FIRE後(またはセミリタイア後)は、給与所得が減るため課税所得そのものが低下します。このとき、総合課税を選ぶことで「配当控除」がより効くようになります。

🔹 例:FIRE後に年収150万円+配当収入100万円の場合

- 総合課税を選択すると、課税所得が195万円以下枠(所得税5%)に収まる

- さらに配当控除(10%+2.8%)が適用されるため、

→ 実質的に配当の税金がほぼゼロ〜数%程度になるケースも

つまり、FIRE後は「総合課税で配当金を申告」すると節税効果が大きいのです。

💬 とん家の戦略

基本的にとん家は非課税口座での投資を前提としているため、現時点では配当金の課税方式による大きな影響はないと考えています。ただし、特定口座で次のようなケースでは「総合課税」を選ぶ選択肢も視野に入れています。

- 妻がパートで働く場合

→ 所得が扶養範囲内に収まる場合、配当を総合課税で申告すると「配当控除」により税金が軽減される可能性があります。 - サイドFIRE後に収入が極端に少ない場合

→ 配当を総合課税にすることで、課税所得が低い枠(5〜10%)に収まり、実質的にほぼ非課税で受け取れる場合があります。

つまり「働いているうちは申告分離課税で安定運用」「働かなくなった後は総合課税で控除を活かす」という柔軟な切り替えが、サイドFIRE世帯の現実的な選択肢になると考えています。

| 状況 | 向いている 課税方式 | 理由 |

|---|---|---|

| サラリーマンで 給与が多い | 申告分離課税 | 配当控除を使っても 所得税率が高く逆に損 |

| FIRE後・所得が低い | 総合課税 | 配当控除で税率を下げられる (実質ほぼ非課税) |

| 株の損失を抱えている | 申告分離課税 | 損益通算・繰越控除を活用できる |

よくある質問(投資の税金はいくらから?いつ払う?など)

投資の税金は「利益に対して」かかりますが、実際の運用では「どのタイミングで」「いくら」払っているのかが分かりづらいという声が多くあります。ここでは、投資初心者がつまずきやすい“基本の疑問”を整理しておきましょう。

Q1. 投資の税金はどのくらいの利益からかかりますか?

→ 1円でも利益が出れば課税対象です。

「20万円まで非課税」というのは給与所得者の“副業所得”などに適用されるルールで、株式や投資信託の利益には関係ありません。

NISA口座を除き、課税口座(特定・一般)ではすべての利益に対して課税されます。

💡 NISA=非課税枠、特定口座=課税口座、と覚えると整理しやすいです。

Q2. 税金はいつ払うのですか?

→ 多くの人は売却や分配時に自動で支払い済みです。

特定口座(源泉徴収あり)を使っていれば、証券会社が利益から自動で税金を差し引いて納税しています。

確定申告をしなくても納税は完了しています。

🧾 税金が引かれた明細は「年間取引報告書」で確認可能。

確定申告をするのは、「損益通算」「繰越控除」「配当控除」「外国税額控除」を活用したい場合です。

Q3. 税金を安くできる方法はありますか?

→ あります。以下の3つが代表的です。

| 節税の方法 | 対象 | メリット |

|---|---|---|

| NISA口座 | 新NISA・つみたてNISA | 利益が出ても非課税 |

| 損益通算 | 特定口座 | 利益と損失を相殺して税金を減らせる |

| 繰越控除 | 特定口座 | 損失を3年間繰り越して節税できる |

| 外国税額控除 | 外国株・ETF | 米国などで引かれた税金を一部還付 |

NISAと課税口座を上手に使い分ければ、税金で損しない投資が可能になります。

Q4. 確定申告は必要ですか?

→ 基本的には不要ですが、「申告した方が得」な場合があります。

特定口座(源泉徴収あり)では自動納税されるため申告不要ですが、

- 損益通算・繰越控除を使いたい

- 配当控除・外国税額控除で税金を取り戻したい

このような場合はあえて確定申告をした方が有利になります。

💬 サラリーマンでも「還付申告」で税金を取り戻せるケースがあります。

Q5. NISAの利益や配当にも税金がかかりますか?

→ NISA口座内で得た利益や配当はすべて非課税です。

ただし、外国ETFなどでは外国税(10%)が引かれる点に注意。

国内課税はかかりませんが、米国など現地分はNISAでも避けられません。

まとめ|NISAで「増やす」×課税口座で「守る」

投資の税金は複雑に見えますが、仕組みを理解すれば“節税しながら増やす”ことができます。税金の基本を整理すると

- 課税口座(特定・一般)では、利益や分配金に対して一律約20.315%課税される

- NISA口座では、利益・配当・分配金すべてが非課税(外国税は除く)

となり、節税方法をまとめると以下の表のようになります。

| 税金対策の仕組み | 目的 | 活用例 |

|---|---|---|

| NISA | 非課税で運用 | 利益を守る・配当を非課税に |

| 損益通算 | 利益と損失を相殺 | 株の損でETFの利益を圧縮 |

| 繰越控除 | 損失を翌年以降に繰り越し | 一時的な損を翌年に活かす |

| 外国税額控除 | 外国税を取り戻す | 米国ETFの10%還付申告 |

| 配当控除 | 二重課税を調整 | FIRE後・所得控除が有効に |

とん家の基本方針|非課税口座を「攻め」に、課税口座を「守り」に

とん家では、投資の基本軸を「非課税→課税」の順で活用する方針を取っています。

- まずはNISA枠を最優先で活用

→ 長期のインデックス運用や、将来の生活費づくりを目的に非課税で「増やす」 - NISA枠が足りなくなったら特定口座で運用

→ 配当金投資を中心に据え、課税を受けながらも損益通算・繰越控除・外国税額控除で“守る” - 特定口座→NISAへの資金移動(スイッチング)も検討

→ 現在まで特定口座で運用していた銘柄を非課税枠へ入れ替えることで、将来の税負担を軽減

💬 NISA=攻めの非課税運用、特定口座=守りの節税運用

——この2つをバランスよく使いこなすことが、サイドFIREに向けた“持続的な投資戦略”です。

🧘♂️ FIRE・サイドFIRE視点の応用

- FIRE後は所得が下がるため、配当金を「総合課税+配当控除」で節税

- 妻のパート収入など扶養範囲内なら、総合課税を選ぶとさらに有利

- サイドFIRE期は申告分離課税で安定、完全FIRE期は総合課税で軽課税化

所得が減る=税率が下がるため、配当控除の効果が最大化。FIRE後は「課税口座=配当を低税率で受け取る場」として活かせます。

🪙非課税制度や投資戦略等が知りたい方はこちら