一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

老後の生活を左右する「年金」。

何歳から、どのくらいもらえるのか——そして繰り上げ・繰り下げでどれほど差が出るのか。

本記事では、60歳・65歳・70歳の損益分岐点を“手取りベース”で比較しながら、在職年金・3号・加給年金などの関連制度、そして受け取り方の手続きまでをやさしく整理します。将来の制度変更にも対応できるよう、「制度を知る × 生活に落とし込む」視点で解説しています。

📘 この記事でわかること

💡 年金受給の基本と損益分岐点

・60歳・65歳・70歳の受取差を“手取り”で比較

・繰上げ・繰下げの判断基準と注意点

💡 手取りに影響する税・社会保険の基礎

・非課税ラインと公的年金控除の仕組み

・住民税・介護保険料まで含めた実質の可処分額

💡 在職・配偶者・出口戦略の考え方

・働きながら受け取る場合の支給停止ライン

・加給年金・3号の仕組みと注意点

・iDeCoや配当との組み合わせによる“出口戦略”

年金は何歳から・いくら?3つのモデルで見る早見表(2026年版)

老後の生活設計を考えるうえで、まず押さえたいのが「年金はいくらもらえるのか」。

ここでは、夫婦が**同じ年齢(65歳)である前提で、代表的な3つの世帯パターンを比較します。あわせて、60歳・65歳・70歳受給開始時の違いも早見表にまとめました。

| 項目 | 内容 |

|---|---|

| 年齢 | 夫婦ともに65歳(同年齢) |

| モデル年収 | 平均年収500万円(厚生年金加入) |

| 国民年金 | 満額6.8万円/月 |

| 厚生年金 | 約14.3万円/月 (平均報酬500万円・40年勤務) |

| 繰上げ・繰下げ率 | 1か月あたり±0.7%(5年=±42%) |

| 手取り | 所得税・社会保険料控除後で約90%想定 |

| 想定寿命 | 85歳まで |

単身(1人分の老齢基礎+厚生年金)パターン

単身の場合の年金は、「基礎年金(国民年金)」+「厚生年金」を単純に合計すればOKです。基礎年金は全国民共通、厚生年金は収入と加入年数に比例して増えます。計算は以下のようにシンプルです。

| 受給開始 年齢 | 月額額面 (約〇万円) | 月額手取り (約〇万円) | 年額手取り (約〇万円) | 累計手取り (85歳約〇万円) | コメント |

|---|---|---|---|---|---|

| 60歳 | 15.2 | 13.7 | 165 | 4,125 | 早く受け取れるが一生減額(−24%) |

| 65歳 | 20.8 | 18.7 | 224 | 4,935 | 標準的な開始年齢 |

| 70歳 | 29.5 | 26.5 | 318 | 5,730 | +42%の増額、長寿リスクに強い |

💬 ポイント:

繰上げ(60歳)で早く受け取ると一見得に見えますが、生涯減額されるため「寿命82歳」が損益分岐点。長生きするほど繰下げ(70歳)が有利になります。

夫婦(夫=会社員・妻=専業主婦/同年齢)パターン

夫が厚生年金、妻が国民年金という最も一般的なパターンです。一見、単身より大幅に増えるように見えますが、実際は「1.3倍程度」しか変わりません。

その理由は

- 妻は国民年金のみ(満額でも月6.8万円)で、厚生年金ほど上乗せがない

- 夫の厚生年金は1人分の報酬に基づくため、世帯合算で大きな跳ね上がりはない

- 同年齢の場合、加給年金(配偶者加給)は発生しない

このように、年金制度上は「専業主婦世帯が特別に有利」というわけではありません。

| 受給開始 年齢 | 月額額面 (約〇万円) | 月額手取り (約〇万円) | 年額手取り (約〇万円) | 累計手取り (85歳約〇万円) | コメント |

|---|---|---|---|---|---|

| 60歳 | 20.0 | 18.0 | 216 | 5,400 | 妻も繰上げ受給、加給なしモデル |

| 65歳 | 27.9 | 25.1 | 301 | 6,775 | 標準的な老後の生活像 |

| 70歳 | 39.7 | 35.7 | 429 | 7,947 | 夫婦とも繰下げで長寿リスクに強い |

💬 ポイント:

同年齢夫婦では加給なしのため、単身パターンに比べて受給額は約1.3倍にとどまります。生活費は2人分になるため、「支出と収入のバランス」が老後の安定を左右します。

夫婦共働き(2人とも会社員)パターン

夫婦それぞれが厚生年金に加入しているパターン。単純に「単身パターン×2」で考えがちですが、実際の手取りはやや少なくなります。

理由は以下のとおり

- 所得税・住民税・介護保険料がそれぞれの年金から個別に控除される

- 控除の重複がないため、合算後の「世帯手取り率」が下がる

- 共働きでは加給年金がつかない

結果として、単身パターンの2倍ではなく「1.9倍前後」に落ち着きます。

| 受給開始 年齢 | 月額額面 (約〇万円) | 月額手取り (約〇万円) | 年額手取り (約〇万円) | 累計手取り (85歳約〇万円) | コメント |

|---|---|---|---|---|---|

| 60歳 | 29.4 | 26.5 | 318 | 7,950 | 名目は多いが税・保険料負担が大きい |

| 65歳 | 42.2 | 38.0 | 456 | 10,260 | 世帯収入として高いが課税も増加 |

| 70歳 | 60.0 | 54.0 | 648 | 11,664 | 長寿世帯では最も有利な構成 |

💬 ポイント:

額面上は最も多いものの、社会保険料・税が2人分発生するため、手取りは単身の単純2倍にならない。共働き世帯は「実質手取り」と「税引後の可処分所得」で判断するのが大切です。

加給年金|夫婦で年齢が異なる場合の考え方

ここまでの3パターンは「同年齢」が前提でしたが、実際は夫婦で年齢差があるケースが一般的です。夫が65歳で受給を開始し、妻が65歳未満の場合、妻の年金が始まるまで「加給年金(約2万円/月)」が上乗せされます。

| 妻の年齢差 | 加給期間 | 加給合計額(概算) | コメント |

|---|---|---|---|

| 妻が2歳年下 | 約2年 | 約48万円 | 標準的なケース。短期間の上乗せ |

| 妻が5歳年下 | 約5年 | 約120万円 | 加給期間が長く有利 |

| 妻が同年齢 | なし | なし | 加給なしモデル |

💬 ポイント:

加給は妻の年金開始(65歳)で終了します。繰上げ受給を選ぶと加給そのものが消えるため、夫婦年齢差がある家庭では繰上げ非推奨です。受け取り開始時期と加給の関係を把握することで、「もらい損」を防げます。

ここまでの比較で、「世帯構成」と「受け取り年齢」によって、年金額には大きな差が出ることが分かりました。しかし、実際の生活で使えるお金――いわゆる「手取り」は、表にある金額よりさらに変動します。その理由は、

- 年金にも税金(所得税・住民税)がかかること

- 介護保険料・国保・扶養控除などの要素で世帯差が広がること

- 「共働き」「パート収入あり」など働き方次第で控除や課税ラインが変化すること

といった、見落としがちな仕組みにあります。次の章では、これらを踏まえて――「手取りで考える年金」をテーマに、税・社会保険・控除の基礎と、損を防ぐための考え方を解説します。

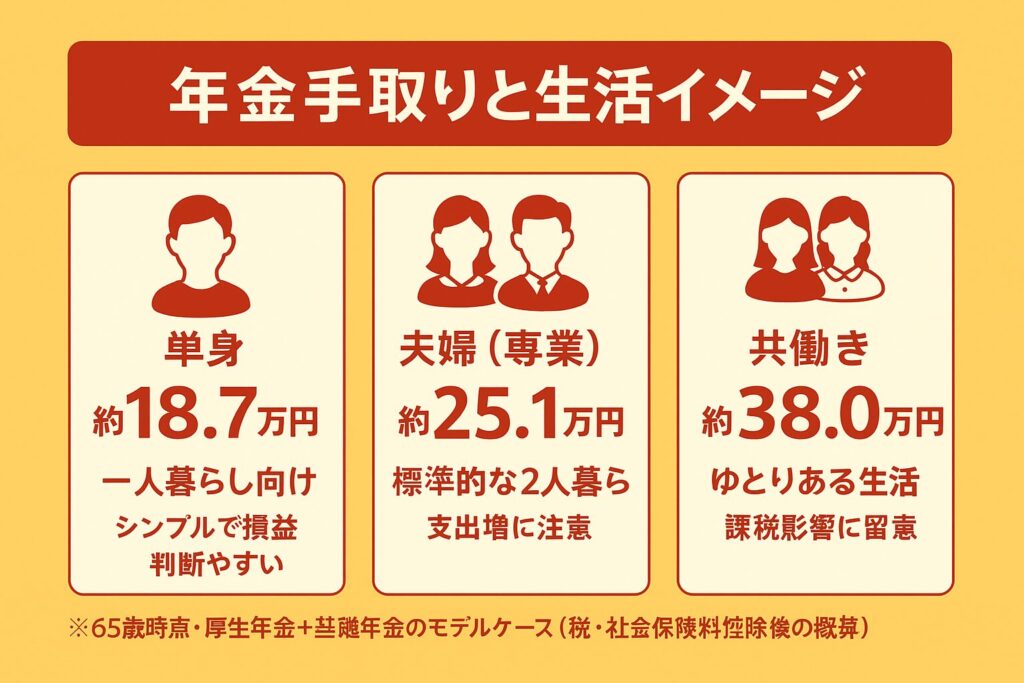

| 世帯パターン | 65歳時の手取り月額 | 想定生活水準 | 特徴 |

|---|---|---|---|

| 単身 | 約18.7万円 | 一人暮らし向け | シンプルで損益判断しやすい |

| 夫婦(専業) | 約25.1万円 | 標準的な2人暮らし | 加給なし・支出増に注意 |

| 共働き | 約38.0万円 | ゆとりある生活 | 高所得・課税影響に留意 |

手取りで考える:税・社会保険・控除の基礎

前章では「もらえる年金の額面」を比較しました。しかし実際の生活に使えるのは、税金・社会保険料を差し引いたあとの“手取り”です。この章では、年金の「課税ライン」「控除」「社会保険料」をふまえ、同じ年金額でもなぜ手取りが違うのかをわかりやすく整理します。

公的年金等控除+基礎控除の要約

年金にも税金はかかりますが、すべてに課税されるわけではありません。一定額までは「非課税」になる仕組みがあり、ほとんどの高齢者は軽課税〜非課税で済みます。この3ステップを理解すれば、「自分の年金が課税対象かどうか」がすぐに判断できます。

1️⃣ 年金収入 − 公的年金等控除 = 年金所得

👉 控除額は年齢と年金額で変動。65歳以上は最低110万円控除されます。

2️⃣ 年金所得 − 基礎控除(48万円) = 課税所得

👉 年金だけなら「110万円+48万円=158万円」までは非課税ライン。

3️⃣ 課税所得 × 税率 − 控除額 = 税額(所得税+住民税)

この仕組みを知っておくと、「年金を繰下げた場合」「働きながら受け取る場合」でも、

どの程度が課税されるかをイメージできます。

65歳以上の非課税ライン

「いくらまでは税金がかからないのか?」を、年金額ベースで確認できます。基礎控除と年金控除を合計すると、多くの年金生活者が非課税〜軽課税ゾーンに収まることがわかります。

| 年金収入 (額面) | 控除合計 (公的年金等控除+基礎控除) | 課税所得 | 結果 |

|---|---|---|---|

| 約155万円 | 約158万円 | 0円 | 非課税(住民税・所得税ともに0) |

| 約180万円 | 約158万円 | 約22万円 | 所得税ほぼなし、住民税軽課税 |

| 約250万円 | 約158万円 | 約92万円 | 所得税・住民税合わせて約6〜7万円程度 |

💬 補足:

自治体によって若干の差はありますが、年金収入180万円程度までは住民税非課税〜軽課税圏内が目安です。住民税非課税世帯は、医療・介護・光熱費などで優遇措置も受けられます。

15万・20万・30万もらうには?(目安年収・課税の違い/夫婦合算注意)

「手取りで月15万・20万・30万円もらうには、年金額はいくら必要か?」という視点で整理すると、老後資金の“リアルな使える額”が見えてきます。

| 手取り月額 | 額面年金収入 | 所得税+住民税 | 手取り率(目安) | コメント |

|---|---|---|---|---|

| 約15万円 | 約16.5万円 | ほぼ非課税 | 約90% | 単身なら非課税ゾーン |

| 約20万円 | 約22万円 | 年5〜6万円 | 約87% | 控除枠を超えるが軽課税 |

| 約30万円 | 約33万円 | 年15〜18万円 | 約82% | 共働き・高年金世帯に多い |

💬 ポイント:

- 「手取り=額面の85〜90%」が目安。

- 夫婦それぞれに控除があるため、合算せず個別に計算が必要。

- 年金+パート収入があると、扶養・控除の変動で課税ラインが上下します。

介護保険料・住民税の影響

年金からは、介護保険料・後期高齢者医療保険料・住民税も天引きされます。これらは自治体や前年所得によって異なるため、全国平均の目安をもとに整理しておきましょう。

| 項目 | 月額目安 | 年間目安 | 備考 |

|---|---|---|---|

| 介護保険料 | 約6,000〜10,000円 | 約7〜12万円 | 所得段階により7区分あり |

| 後期高齢者医療保険料 | 約5,000〜8,000円 | 約6〜9万円 | 75歳以上対象 |

| 住民税 | 0〜8,000円 | 0〜10万円 | 所得次第で非課税〜軽課税 |

💬 ポイント:

- 所得が増えると、税だけでなく社会保険料も上昇します。

- 住民税非課税世帯(年金+所得=158万円以下)は、医療・介護・公共料金などで優遇措置あり。

- 手取りを把握するには、「税金+保険料の合計負担率」を見積もるのがコツです。

ここまで見てきたように、同じ年金額でも「税金・住民税・介護保険料」の負担によって実際の手取りは1〜3万円単位で変わります。

つまり、「年金はいくらもらえるか?」ではなく、“いくら残るか(手取り)で老後を設計する”ことが本質です。次の章では、この手取りを踏まえて、「どの年齢から受け取ると最も得か?」=繰上げ・繰下げの損益分岐点を詳しく見ていきましょう。

年金の受け取り年齢の決め方:繰り上げ・繰り下げの損益分岐点

ここまでで年金の「額面」と「手取り」の違いを整理しました。次に多くの人が悩むのが、「いつから受け取るのが一番お得なのか?」という点です。

年金は60歳から70歳までの間で、受け取り開始年齢を自由に選べます。しかし、早くもらえば減額、遅くもらえば増額となり、損得は「寿命」と「生活資金の余裕」で変わります。ここでは、繰上げ・繰下げの損益分岐点と判断基準を“手取りベース”で整理し、最後に投資を組み合わせた考え方も紹介します。

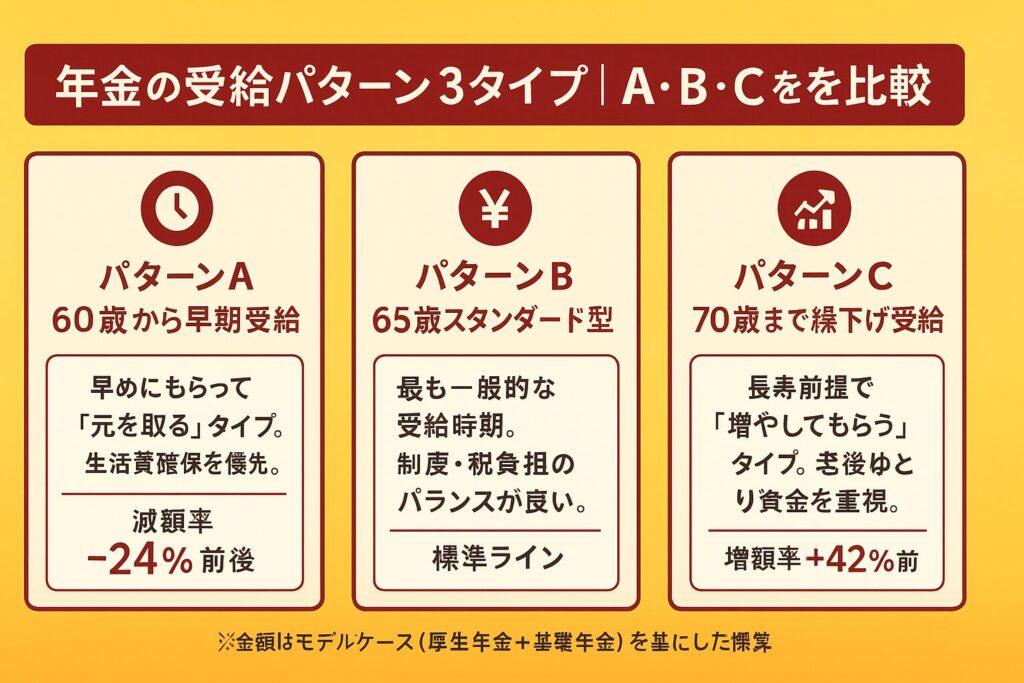

損益分岐点の目安:82歳が分かれ道

繰上げ・繰下げは、「どちらが得か?」というよりも“何歳まで生きるか”で変わる選択です。標準の65歳受給を基準にすると、損益分岐点はおおむね82歳前後。つまり、82歳より早く亡くなる場合は繰上げが得、長生きするほど繰下げが有利になります。

| 受給開始 年齢 | 月額 (手取り) | 年額 (手取り) | 85歳までの累計 (手取り) | コメント |

|---|---|---|---|---|

| 60歳 | 約13.7万円 | 約165万円 | 約4,125万円 | 早く受け取れるが一生減額(−24%) |

| 65歳 | 約18.7万円 | 約224万円 | 約4,935万円 | 標準的な開始年齢 |

| 70歳 | 約26.5万円 | 約318万円 | 約5,730万円 | +42%の増額、長寿リスクに強い |

この表からわかるように、繰下げは「長く生きるほど得」になる仕組みです。ただし、70歳まで生活資金をどう確保するかが重要なポイントになります。

繰上げ受給:早くもらえるが“戻せない”減額リスク

繰上げ受給は60歳から可能で、「早くもらえる安心感」はありますが、実は一度選ぶと一生減額されたまま戻せない等、以下のリスクがあります。

| 注意点 | 内容 |

|---|---|

| 生涯減額 | 1ヶ月早めるごとに−0.4%(最大−24%)の減額が一生続く |

| 失業手当と重複不可 | 年金を先に申請すると失業給付が受け取れなくなる |

| 在職老齢年金との調整 | 働きながら受給すると一部カット(51万円超で半額停止) |

| 障害年金の権利喪失 | 繰上げ受給すると将来の障害年金を請求できない |

| 加給年金が消滅 | 妻が年下でも加給(約2万円/月)が受けられなくなる |

短期的には安心感がありますが、長生きすればするほど「受け取り総額の差」が拡大するため、慎重な判断が必要です。特に健康状態や家族構成、働く期間などを踏まえて、“早くもらう安心”と“将来の安定”のどちらを重視するかを考えましょう。

繰下げ受給:長寿リスクへの備えと心理的ハードル

繰下げ受給(66〜70歳)は、1か月遅らせるごとに0.7%増える仕組みで、70歳まで繰下げれば42%の上乗せになります。これは年利換算で約8%に相当し、確定的に増やせる“無リスク運用”に近い効果があります。

たとえば、65歳から月18.7万円の人が70歳から受け取ると、月26.5万円に増えます。

この増額は生涯続くため、長寿リスクに強い設計です。

| 受給開始年齢 | 増額率 | 手取り月額 | 年額 (手取り) | コメント |

|---|---|---|---|---|

| 65歳 | ±0% | 約18.7万円 | 約224万円 | 標準モデル |

| 68歳 | +25% | 約23.3万円 | 約280万円 | 3年間遅らせると約+56万円/年 |

| 70歳 | +42% | 約26.5万円 | 約318万円 | 長寿リスクに強いが 「貯蓄でつなぐ期間」が必要 |

ただし、受け取りを遅らせる間の生活費を別で賄う必要があり、資産や収入が一定程度ある人でないと実践は難しいでしょう。「受け取る前に亡くなったら一円ももらえない」という不安もあり、経済的余裕と心理的余裕の両方が必要です。

したがって、繰下げは「老後後半の生活を安定させたい人」に向いており、退職金・配当金・iDeCoなどでつなげる資金計画があると有効です。

「繰り上げて投資」も選択肢?|実質利回りで見る考え方

繰上げや繰下げを判断する際には、「もらうタイミング」だけでなく、「もらったお金をどう使うか」という視点も重要です。もし繰上げ受給によって得た年金を投資に回せるなら、投資の利回り次第では繰下げを上回る可能性があります。

| 選択 | 年金増減率(確定) | 投資リターン(想定) | 主な特徴 |

|---|---|---|---|

| 繰上げ(60歳) | −0.4%/月(−24%) | 年+4〜5% | 投資できれば有利だが リスクあり |

| 標準(65歳) | ±0% | 年+3〜4% | バランス型・無難 |

| 繰下げ(70歳) | +0.7%/月(+42%) | 年+2〜3% | 長寿リスク対策・確定増額 |

繰下げの+0.7%/月は確定利回りに近い“保証リターン”ですが、投資で年4〜5%を安定的に得られる人なら、繰上げて投資をするという“攻めの戦略”も理論上は成り立ちます。

ただし、実際には相場変動や制度面の制限もあり、誰にでも勧められる選択ではありません。投資経験があり、リスクを理解したうえで行動できる人に限られます。

結果として、「確実な+0.7%を取るか、投資で値動きのある+4〜5%を狙うか」は、“お金を増やすか、守るか”という生き方の選択に近いテーマです。

繰上げは短期の安心、繰下げは長期の安定をもたらします。どちらが得かではなく、「どんな老後を送りたいか」で最適な選択は変わります。次の章では、働きながら年金を受け取る場合や、配偶者・加給年金などが加わるケースを取り上げ、より実践的な年金設計を考えていきます。

在職・パートしながら受け取る:支給停止と収入ライン

年金を受け取りながら働く人は年々増えています。一方で、「働きすぎると年金が減る」「どこまで働くのが得なのか分からない」といった不安を感じる人も少なくありません。

ここでは、在職老齢年金の支給停止ラインと、パート・短時間勤務で手取りを最大化する考え方を整理します。

在職老齢年金の基礎(65歳以上・支給停止の仕組み)

在職老齢年金とは、年金を受け取りながら働く場合に、給与と年金の合計額に応じて年金が一部停止される制度です。65歳以上の場合、次の合計額が基準になります。

標準報酬月額(給与)+厚生年金の月額

この合計が 月51万円 を超えると、超過分の2分の1が年金から差し引かれます。

- 給与:35万円

- 年金:20万円

- 合計:55万円

→ 51万円を 4万円超過。超過分の半分 2万円 が年金から減額

つまり、働きながら年金は受け取れますが、一定以上の収入になると「働くほど年金が減る」状態になります。

60〜64歳の在職老齢年金はより厳しい

60〜64歳の場合は基準が大きく異なります。

- 支給停止ライン:月28万円

- 超過分の半分が年金から減額

再雇用で給与を得ながら年金を受け取ると、大幅に減額されるケースが多いのが実情です。そのため、

- 60〜64歳は年金を受け取らず

- 65歳以降に繰下げ受給を選ぶ

という戦略を取る人も少なくありません。

【最新】在職老齢年金の見直しポイント(2025〜2026年)

在職老齢年金については、「高齢者の就労を妨げている」という問題意識から、制度見直しが進められています。

- 65歳以上の支給停止ラインを引き上げ

- 現行:月51万円→月62万円程度まで引き上げる方向

※ 実際の適用時期・詳細は、政省令により 段階的に施行予定 です。

在職老齢年金の見直しは、単なる制度変更ではなく、働き方の変化に合わせた調整です。背景には、次のような事情があります。

- 高齢者の就労が一般化し、65歳以降も働く人が増えている

- 少し働いただけで年金が減る仕組みは、生活実態に合っていない

- 人手不足対策として、「働き続けやすい制度」 が求められている

この制度が見直しにより、働きながら年金を受け取る人の選択肢が広がり、以下の3点のメリットがあります。

- 65歳以降も 収入+年金を無理なく両立 しやすくなる

- 月収50万円台でも、年金が減らないケースが増える可能性

- 「年金が減るのが不安で働き控える」必要がなくなる

パート収入の目安と税・社保の“壁”/手取り最大化ミニ戦略

年金受給世帯がパートで働く場合、在職老齢年金とは別に、税金・社会保険の「壁」も重要です。

| 壁の金額 | 内容 | 手取りへの影響 |

|---|---|---|

| 103万円 | 所得税がかからない | 税負担なし |

| 106万円 | 社保加入(勤務先要件あり) | 保険料負担で手取り減 |

| 130万円 | 扶養から外れる | 社保料が自己負担 |

| 150万・201万円 | 配偶者特別控除縮小 | 税負担が段階的に増 |

特に 106万円・130万円 を超えるかどうかで、月1〜2万円程度の手取り差が出ることもあります。手取りを考えるシンプルに考えると以下の2つです。

- 短期・副収入 → 扶養内が有利

- 長期・安定就労 → 社保加入で将来年金を増やす

「今の手取り」だけでなく、将来の年金額も含めて判断することが大切です。

👉まとめ

- 在職老齢年金は「働くと年金が減る」制度

- 65歳以上は見直しが進行中

働きながら年金を受け取ることは、決して損ではありません。重要なのは、「どこまで働くと損になるか」「世帯全体でどう最適化するか」を知ることです。次章では、こうした働き方以外に影響する「配偶者・加給年金」など、家族構成によって変わる特典と注意点を整理していきます。

年金はもらえなくなる? 将来見通しと制度の維持システム

「いずれ年金はもらえなくなる」と耳にすることがあります。

しかし、実際の制度設計や財政検証の仕組みを見ると、“制度そのものがなくなる可能性”は極めて低いことがわかります。ここでは、年金制度がどう支えられているのか、そして将来どんな変化が起こるのかを整理します。

賦課方式+国庫負担という“2本柱”

日本の公的年金制度は、「賦課方式」という仕組みで運営されています。これは「現役世代の保険料で、今の高齢者の年金を支える」仕組みであり、世代間の“助け合い”が前提です。

さらに、国民年金(基礎年金)の財源のうち約半分は国庫負担(税金)でまかなわれています。つまり、保険料だけでなく税金によっても支えられているため、単純に「人口が減る=年金がなくなる」という構図にはなりません。

💬 ポイント

年金は「保険料+税金」で維持される社会インフラであり、民間保険や投資とは異なる“公的保障の基盤”として位置づけられています。

財政検証と所得代替率の目標

年金制度は、将来の持続性を確認するために5年に1度「財政検証」が行われます。この中で最も重要な指標が、所得代替率(現役世代の手取り収入に対する年金の割合)です。

政府はこの所得代替率を50%以上に保つことを制度の維持目標としています。つまり、「現役時代の手取りの半分程度は年金で確保できるようにする」ことが法的な基準です。

2024年の財政検証では、過去30年間と同程度の経済成長が続くシナリオを前提に、2057年時点でも所得代替率50.4%を維持できる見通しが示されました。この結果からも、制度が破綻する可能性は非常に低く、段階的な調整で持続されることが確認されています。

制度破綻の可能性は低いが、給付水準は少しずつ下がる

年金制度は法律に基づく国の責務であり、廃止することは極めて難しい仕組みです。

ただし、将来的な課題もあります。

少子高齢化により現役世代が減る中、年金財政のバランスを保つために、

- 保険料率の引き上げ

- 支給開始年齢の繰り下げ

- 給付水準の段階的な引き下げ

といった調整は今後も避けられません。 つまり、制度は続くが「もらえる額」は少しずつ減るというのが現実的な見通しです。

悲観しすぎず、“自助の積み上げ”が前提の時代へ

こうした見通しの中で重要なのは、「年金に頼らない」のではなく、「年金+自助(NISA・iDeCoなど)」の二本立てで備えることです。公的年金は「生涯もらえる最低限のベース収入」であり、それに上乗せして、自分で積み立てる資産を作っていく時代になっています。たとえば、

- NISAで老後の取り崩し資金をつくる

- iDeCoで節税しながら将来の年金を上乗せする

- 配当や投資信託を「自分年金」として育てる

といった取り組みが、結果的に“将来の安心”をつくります。

- 年金は「賦課方式+国庫負担」の仕組みで維持され、破綻の可能性は低い

- 所得代替率は50%維持を目標としており、段階的な調整で安定を図っている

- NISA・iDeCoなどの「自助の仕組み」を活用し、“自分でつくる年金”を整えていくことが重要

次章では、こうした制度を踏まえ、FIRE・セミリタイア世帯にとっての出口戦略(年金×配当×iDeCo/DCの三本柱)を解説します。

受け取り方法と手続き:最短ルート解説

「年金の受け取りって、どうすればいいの?」「いつ振り込まれる?」

──そんな疑問を持つ人のために、この章では最短ルートで理解できる“受け取りまでの流れ”を整理します。手続きのタイミングを逃すと支給が遅れることもあるため、基本をしっかり押さえておきましょう。

初回手続きの流れ(通知→申請→振込/偶数月に2か月分)

年金の受給は自動では始まりません。

65歳(または繰上げ・繰下げ希望年齢)の約3か月前に「年金請求書(緑色の封筒)」が届きます。これをもとに、受給申請を行うのが最初のステップです。

- 通知受取:誕生月の約3か月前に「年金請求書」が届く

- 必要書類を準備:年金手帳・マイナンバー・本人確認書類・振込先口座の通帳コピーなど

- 年金事務所または郵送で申請(最寄りの年金事務所・共済組合へ)

- 審査・決定通知:申請後1〜2か月で「年金決定通知書」が届く

- 振込開始:偶数月(2・4・6・8・10・12月)に前2か月分をまとめて支給

たとえば、4月・5月分は6月15日に振込まれます。初回のみ「初回支払い月」がずれる場合もあるため、申請は誕生月の前月までに完了しておくと安心です。

💡 ワンポイント:

受給開始時期を遅らせたい(繰下げ受給)場合は、請求書を提出しなければ自動的に“未請求”扱いとなり、後から繰下げ請求が可能です。

口座変更・銀行選びのポイント

振込口座は、本人名義の銀行口座であれば自由に指定できます。ただし、金融機関によっては「年金受取専用サービス」や「ポイント還元」などの特典があるため、年金専用口座を選ぶことでお得になるケースもあります。

| 比較項目 | 内容 |

|---|---|

| 利便性 | メインバンクにまとめて管理したいか、別口座で分けたいか |

| ATM手数料 | 引き出し頻度が多い人は無料回数の多い銀行を選ぶ |

| 特典 | ゆうちょ銀行・三井住友銀行・楽天銀行などでは、年金受取特典(ポイントや金利上乗せ)がある |

| 変更手続き | 口座変更は「年金事務所・銀行窓口・郵送」のいずれかで可能(所要1〜2か月) |

特にネット銀行(例:楽天銀行・PayPay銀行)は、年金受取でもキャンペーン対象になることがあるため、「家計と連携しやすい銀行」を選ぶのも一つの戦略です。

ねんきんネット見込額試算の使い方(注意:前提条件)

将来の受給額を把握したい場合は、日本年金機構の公式サイト「ねんきんネット」が便利です。自分の加入記録・見込額をオンラインで確認でき、受給年齢を変えた場合のシミュレーションも可能です。

- マイナポータルまたは利用者IDでログイン

- 「年金見込額試算」メニューを選択

- 希望の受給開始年齢(60〜70歳)を設定

- 将来の受取見込額を確認(繰上げ/繰下げの比較表示あり)

ただし、試算値は現在の賃金水準や保険料を前提にした“名目値”であり、物価や賃金の変動、加給・振替などの個別条件は反映されません。あくまで「現時点の目安」として活用するのがポイントです。

🔍 注意:

共済年金加入歴がある人や、複数の年金制度にまたがる人は、正確な見込み額を知るには年金事務所での照会が確実です。

- 年金は自動では支給されない。誕生月の3か月前通知→申請→偶数月支給が基本ルート

- 口座は本人名義であれば自由。年金特典つき銀行の活用もおすすめ

- 「ねんきんネット」で将来試算できるが、前提条件(賃金・物価・制度)に注意

年金の出口戦略:配当×年金×iDeCo/DCの“3本柱”

老後の資金設計では「いくら貯めるか」だけでなく、どの資産から、どの順番で取り崩すかが最も重要になります。これが、いわゆる「出口戦略」です。

多くの人にとって、老後の収入源は次の3本柱で構成されます。

- 公的年金(老後のベース収入)

- iDeCo/企業型DC(私的年金・退職金の延長)

- 配当金や運用益(生活の上乗せ・ゆとり費)

この3つを時期と税制のバランスを考えて組み合わせることで、生活の安定と手取りの最大化を両立できます。

基本は65歳受給(実務負荷が小さく、制度副作用も少ない)

公的年金は60歳から繰上げ受給、70歳まで繰下げ受給が選べます。ただし、60歳からの繰上げは一生減額、70歳からの繰下げは受給までの生活資金が必要になります。最もバランスが良く、制度上の副作用が少ないのが「65歳開始」です。税・社会保険・加給年金などの制度にも整合しやすく、受給手続きもスムーズです。

また、繰下げを検討する場合には「繰下げを“買う”発想」が有効です。たとえば、配当金や預貯金で65〜70歳の生活費をまかない、年金を70歳まで繰下げると、1年あたり+0.7%、5年で約8.4%の増額が確定します。

💡 ポイント

- 基本は65歳受給で実務もシンプル

- 余力がある人は、つなぎ資金で繰下げを“買う”選択肢もあり

iDeCo/DCの一時金×年金受取の税控除使い分け(退職所得控除/公的年金等控除)

iDeCoや企業型DC(確定拠出年金)は、受取方法によって税優遇が異なります。

主な選択肢は「一時金」と「年金受取」の2つです。

一時金受取(退職所得控除)

- 適用控除:退職所得控除(勤続20年超で年70万円×年数)

- 例:勤続30年=控除額1,500万円まで非課税

- 退職金と同時期に受け取ると控除枠を共有し、課税対象が増える可能性あり

- ただし、「10年ルール」を活用すれば再び控除枠が使える

(=退職金受取から10年以上あけて受け取ると、別枠で控除が適用)

年金受取(公的年金等控除)

- 適用控除:公的年金等控除(65歳以上=年110万円)

- 公的年金と合算されるため、課税所得の分散効果あり

- 所得を安定化させたい場合に向いている

💬 出口戦略のコツ

退職金とiDeCo/DCを同時期に受け取らず、10年以上ずらすだけで非課税枠を再利用できる。税負担を抑える最大のポイントは「タイミング設計」にあります。

わが家の型:定期収入=配当+年金、ゆとり費はインデックス取り崩し

出口戦略の目的は、「安定した定期収入」と「長期的なゆとり」を両立させることです。わが家では、臨時収入は想定せず、毎月の定期収入で生活を維持し、ゆとり費(旅行・教育・趣味など)は運用資産から計画的に取り崩す設計としています。

- 定期収入(30〜40万円):

公的年金+高配当ETFの配当金(VYM・HDV・SBI欧州高配当など) - ゆとり費(年間100〜200万円):

インデックス投資(約5,000〜6,000万円)を年数%ずつ取り崩し

このように“定期収入=生活費”と“インデックス運用=余裕資金”の分離ができると、年金制度の変化に左右されにくく、メンタル面でも安心感があります。

👉我が家の老後シミュレーションの詳細が知りたい方はこちら

- 出口戦略では「受け取る順番」と「税のタイミング」がカギ

- iDeCo/DCは10年ルールを意識して、退職金とずらす

- 年金+配当で生活費を支え、インデックス資産でゆとりを作る

公的年金を軸に、税優遇を活かしながら、“安定・成長・ゆとり”をバランスよく組み合わせることが、これからの老後資金設計のスタンダードになります。

年金を生かした将来設計を始めよう

老後の生活設計を考えるうえで、年金制度は「土台」でありながらも、税・社会保険・投資とのバランス設計が欠かせません。

これまでの章では「受給のタイミング」「手取りの構造」「制度リスク」「出口戦略」など、年金を“受け取るだけでなく、活かす”ための基礎を整理してきました。最後に、ここまでのポイントを3行でまとめます。

- 判断基準は “可処分(手取り)” で考えること

- 60/65/70歳の損益分岐点を理解し、繰上げ・繰下げの判断を数字で行う

- ねんきんネット×家計キャッシュフロー表 で「自分の最適解」を可視化する

年金は「もらう」よりも「どう活かすか」で差が出ます。税や社会保険料を含めた“手取り”を基準に、他の資産(iDeCo・配当・貯蓄)とのバランスを設計することで、制度改正に左右されない“再現性のある生活設計”が可能になります。

老後資金を計画的に積み上げたい人は、以下の記事もあわせて読むと理解が深まります。年金は「制度任せ」ではなく「自分設計」へ。この記事が、あなたの将来設計を見直す第一歩になれば幸いです。

── 制度と資産形成をセットで考える ──

- 使える公的制度を全体から確認→ 公的制度まとめ|家計に役立つ制度一覧

- 年金とセットで知っておきたい制度→ iDeCoと併用できる【企業型DCの仕組み】

- 制度をどう資産形成につなげる→ とん家の資産形成ピラー|配当×インデックス戦略

Q&A|よくある疑問をまとめて解決

本文で触れきれなかった部分や、読者からよく寄せられる質問を簡潔に整理しました。

複雑に見える年金制度も、ポイントを押さえればシンプルに理解できます。

加給年金は共働きでももらえますか?

原則として、夫が厚生年金に20年以上加入+妻が65歳未満で厚生年金未加入なら支給対象です。ただし以下のケースでは支給停止・消滅することがあります:

- 妻が自分で厚生年金に加入した

- 妻が60歳未満で年金を繰上げ受給した

- 夫が70歳前に退職し、在職老齢年金の対象になった

つまり、「専業主婦の妻+現役会社員の夫」というモデルで最も多く見られるケースです。

第3号被保険者(専業主婦)は将来どうなりますか?

第3号被保険者制度は、夫の厚生年金保険料の一部で妻の基礎年金をカバーする仕組みです。

よく「3号は得をしている」と言われますが、将来的には見直しが議論対象になっています。

ただし、現行制度では継続中。共働きやパート加入(106万円の壁撤廃)によって3号該当者が減る傾向にあり、「自分で保険料を払って将来の受給額を増やす」方向に政策がシフトしています。

働きながら年金をもらうと損しますか?

65歳以上で「年金+給与」が月47万円を超えると一部支給停止となる「在職老齢年金制度」があります。ただし支給停止=損ではありません。停止された分は将来の年金額に加算(再評価)されるため、長期的には“繰下げと同じような効果”が得られます。

パートや短時間勤務であれば、47万円ラインを下回るケースが多く、年金を受け取りながら働くことは十分に可能です。

夫が亡くなった場合、妻の年金はどうなりますか?

夫が厚生年金を受給していた場合、妻は遺族厚生年金を受け取れる可能性があります。

ただし、夫婦の年齢差や妻の加入状況によっては金額が変わります。たとえば、専業主婦(3号)の場合は夫の年金の4分の3程度が支給されるのが目安。

一方、共働き世帯では自分の老齢厚生年金が優先され、遺族厚生年金が一部調整されます。

将来、年金は減りますか?なくなることはありますか?

制度そのものが“なくなる”可能性は極めて低いです。年金は「賦課方式+国庫負担」で支えられており、財政検証でも所得代替率50%以上を維持目標にしています。

ただし、少子高齢化の進行により、給付水準は徐々に調整(減額)される見通し。今後は「年金+自助(NISA・iDeCo)」で備えることが前提になります。