一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

教育費の準備方法を迷っていませんか。

「老後の資金は足りるだろうか」「子どもの教育費はどう備えるべきか」。

結論から言うと、すべての家庭で必須ではありませんが、こどもNISAは長期で教育費を用意するなら「使うべき制度」です。ただ、親の新NISAを優先すべき家庭もあれば、子ども名義で長期運用することで効果を発揮する家庭もあります。

この記事では、こどもNISAの制度概要だけでなく、

- どんな家庭なら“やるべき”か

- やらなくてもいい家庭の特徴

- 親の新NISAとの優先順位

を整理しながら、とん家の教育費戦略もあわせて解説します。

📘 この記事でわかること

- こどもNISA(仮称)は、どんな制度になりそうか

- 教育費をどう備えるか――とん家の考え方

- こどもNISAは本当に必要か

- やるべき家庭/不要な家庭の違い

- 新NISAとの優先順位

- 贈与や出口で注意すべき点

【2026年最新】こどもNISAとは?ジュニアNISA・新NISAとの違いも解説

2026年3月、「所得税法等の一部を改正する法律」が国会で可決され、こどもNISA(未成年向けNISA)の創設が正式に盛り込まれました。これにより、こどもNISAは検討段階を終え、法律として制度化された“確定制度”となりました。

今回の改正では、新NISAの「つみたて投資枠」を拡張する形で、0〜17歳でも口座開設が可能となり、

- 年間投資枠:60万円

- 非課税保有限度額:600万円

といった制度の骨格が明確に示されています。この章では、この最新制度をもとにジュニアNISA等との違いをわかりやすく解説します。

こどもNISAはどんな制度?ジュニアNISA廃止後の新しい選択肢

こどもNISA(仮称)は、18歳未満の未成年でも非課税で積立投資ができるようにする新制度案です。かつて存在したジュニアNISAは、

- 18歳まで原則引き出せない

- 教育資金として使いにくい

といった理由から、制度として定着しませんでした。こどもNISAはこの反省を踏まえ、「教育費として使ってもいいし、使わなければ資産として残せる」柔軟な制度として再設計されています。

まずは、既存制度・検討中制度との違いを一覧で整理します。

| 制度 | 対象 | 年間非課税枠(万円/年) | 非課税期間 | 払出制限 | 贈与の扱い | 主な目的 |

|---|---|---|---|---|---|---|

| ジュニアNISA(終了) | 0〜18歳 | 80 | 最長5年 | 18歳まで不可 | 子供名義 → 贈与心配なし | 教育資金(終了済) |

| 子供NISA(予定) | 0〜17歳 | 60 | 無期限(予定) | 12歳以降・同意あれば可 | 教育資金+資産形成 | |

| 新NISA | 成人 | 360 | 無期限 | 制限なし | 親名義 → 教育費に使うと贈与扱いの可能性 | 資産形成 |

| プラチナNISA(予定) | 60歳以上 | 120 | 無期限 | 未定 | 老後資金 |

※ 子供NISAは「つみたて投資枠のみ」が対象となる見込みです。

現時点で想定されている、子供NISAの制度スペックは以下のとおりです。

- 対象年齢:0〜17歳

- 開始時期:2027年1月が有力

- 非課税期間:無期限(予定)

- 払い出し制限:12歳以降・同意あれば可(予定)

- 口座名義:子供本人

まず、払い出しが12歳以降に同意があれば可能になり、ジュニアNISAで不評だった「18歳まで引き出せない」という制約を取り払い、中学校からの教育費に使用できる設計になっています。

また、18歳以降は自動で新NISAに移行されるため子どもの大学在学中も運用しながら大学費用に使用、使用しなければそのまま資産として残してもいいという柔軟な使い方ができる設計になっています。

非課税枠はいくら?贈与税・相続税との関係はどう考える?

報道ベースでは、子供NISAの非課税枠は

- 年間60万円

- 非課税で保有できる総額は600万円まで

とする案が有力です。子供名義の制度であるため、形式上は贈与税を心配する必要はありません。一方で、実際の資金拠出は親や祖父母になるケースが多く、

- 入れすぎると、成人後に「自分の新NISA枠を使いにくくなる」

- 教育費として使わなかった場合、そのまま子供の資産として残る

といった点は意識しておく必要があります。こどもNISAは「贈与税がかからないから安心」という制度ではなく、 最初から“子供の資産として管理する前提の制度”と捉えるのが適切です。

なお、教育資金の一括贈与に係る贈与税非課税措置(最大1,500万円)は2026年3月で終了したため、今後は 子供NISAのようなシンプルな制度が主流になる と考えられます。

こどもNISA(仮称)の親世代に広がる関心

2025年4月に実施された調査では、「子供NISA(子供支援NISA)」の認知度はまだ43.2%にとどまっています。しかし、30代以下の親世代に限ると74.4%が「利用したい」と回答しており、教育資金を真剣に考える世帯から高い関心を集めています。

利用を検討する理由としては以下の声が多く挙がりました。

- 教育資金を少しでも効率的に準備したい

- 早いうちから資産運用に慣れさせたい

- 将来の結婚や留学など、子供のライフイベント資金を作ってあげたい

👉 とくに「非課税で長期運用できる」という特徴が、子供の将来を考える親世代に大きな安心感を与えていることがわかります。

出典:株式会社400F(オカネコ)『新NISAおよび関連制度に関する意識調査』(2025年4月実施)

PR TIMES公式リリースはこちら

こどもNISAのメリットとデメリット|非課税で教育資金を貯める制度の可能性

こどもNISA(仮称)は、「子供名義の口座で長期・非課税で複利運用できる」という強みがある一方で、制度がまだ検討段階にあり不安要素も残っています。

メリット① |複利効果と長期投資で教育資金を確保

こどもNISAは、0歳から18歳までの長期投資が可能で、運用益が非課税となるため、複利効果を最大限に活かして教育資金を確保できる制度(減ることもあります)です。非課税で投資できる元本には 600万円の上限があります。ここでは使い方としては、

- 早めに積み立てて、その後は運用に任せる

- 家計負担を抑えつつ、長く積み立てる

という2つの考え方を紹介します。

パターン①|月5万円で10年間積み立て、その後は放置

条件

- 毎月の積立額:5万円

- 年間投資額:60万円

- 積立期間:10年間

- 投資元本:600万円(上限まで)

- その後:8年間は追加投資なしで運用

- 想定利回り:年5%

| 項目 | 金額 |

|---|---|

| 投資元本 | 600万円 |

| 運用期間 | 最大18年 |

| 18歳時点の資産額 | 約1,000〜1,200万円 |

10歳前後で非課税枠を使い切り、その後は時間を味方につけて増やす設計です。

- 複利が効く期間を長く取れる

- 大学費用の見通しを早めに立てられる

- 価格変動に一喜一憂しにくい

というメリットがあります。

パターン②|子ども手当を活用して、無理なく長期積立

条件

- 0〜3歳:月1.5万円

- 4〜18歳:月1万円

- 投資期間:18年間

- 想定利回り:年5%

投資元本の合計

- 0〜3歳:1.5万円 × 12 × 4年 = 72万円

- 4〜18歳:1万円 × 12 × 15年 = 180万円

👉 合計元本:約252万円(600万円枠以内)

| 項目 | 金額 |

|---|---|

| 投資元本 | 約252万円 |

| 運用期間 | 最大18年 |

| 18歳時点の資産額 | 約380〜420万円 |

金額は抑えめでも、投資期間が長いため複利の効果がしっかり効くのが特徴です。

- 家計からの持ち出し感が小さい

- 「もらったお金を将来に回す」形にしやすい

- 続けやすく、失敗しにくい

という現実的なメリットがあります。

どちらが正解?|家庭に合った使い方で選ぶ

| 観点 | パターン① | パターン② |

|---|---|---|

| 投資元本 | 600万円 | 約252万円 |

| 18歳時点の資産 | 約1,000〜1,200万円 | 約380〜420万円 |

| 家計負担 | 大きめ | 小さめ |

| 複利効果 | 最大化しやすい | 安定的 |

こどもNISAは、「いくら非課税か」よりも「いつ・何のために使うか」を先に決める制度です。家庭の教育費計画に合わせて、600万円枠をどう使うかを考えることが重要になります。

※ 上記は年5%で運用できた場合のシミュレーションです。

※ 実際の運用結果は市場環境により上下します。

メリット②|教育資金に使いやすい理由

次にメリットになるのが、ジュニアNISAのように「18歳まで引き出せない」という制限がなく、12歳以降教育費が必要になったタイミングで自由に使えるのは大きなメリットです。

さらに、名義が最初から子供本人にあるため、親名義の新NISAから教育資金を移すときのような「贈与認定リスク」も基本的に発生しません。教育費の準備をシンプルに進められる制度設計は、家庭にとって大きな安心材料になります。

デメリット|出口の考え方

こどもNISAは、まだ正式決定前の制度であり、いくつか注意点があります。

- こどもNISAで運用した資金は、原則として子どもの資産

- 子ども名義から親名義へ戻すと、贈与扱いになる

- NISA資産を名義変更して移すことはできない

という3つを理解しておく必要があります。資金の出口(誰のお金として使うか)をあらかじめ想定したうえで運用することが大切です。

個人的にも600万円の元本をすでに運用している口座を18歳で急に子どもが持つというのは怖いと感じます。

贈与税の考え方|こどもNISAを親名義口座に移す

参考に18歳で子どもNISAの資金をこども名義から親名義へ資金を移す場合の「贈与」扱いを紹介します。

贈与税は累進課税で、金額が大きくなるほど税率も上がる仕組みです。目安となる税率イメージは以下のとおりです。なお、下記の税率イメージは、年間110万円の基礎控除を差し引いた後の課税価格をもとにしています。

また、親から20歳以上の子どもへ贈与するケース(特例贈与)を想定した目安であり、実際の税額は贈与額や家族構成によって異なります。

| 課税価格(目安) | 税率 | 控除額 | 実効イメージ |

|---|---|---|---|

| ~200万円 | 10% | 0円 | 比較的軽い負担 |

| 200~400万円 | 15% | 10万円 | 15%前後 |

| 400~600万円 | 20% | 30万円 | 許容ライン |

| 600~1,000万円 | 30% | 90万円 | 負担感あり |

| 1,000万円超 | 40%以上 | 控除大 | 要慎重判断 |

現在の税率であれば実効税率が20%前後までであれば、非課税運用で得られたメリットと比較しても有利になるケースが多いと考えられます。一方で、税率が30%を超えてくる水準では、出口として親名義に戻す前提の運用は慎重に判断すべきです。

また贈与税を抑えるために、数年に分けて贈与する方法を検討することもあります。ただし、

- 毎年同額

- 毎年同じ時期

といった 定期的・機械的な分割 は、「定期贈与」と判断され、まとめて課税されるリスクがあります。そのため、こどもNISAは基本的に「子どもの資産として使う」前提で設計する方がシンプルという点を理解しておくことが重要です。

※ 実際の贈与税額や課税可否は、贈与額・年齢・家族構成などで異なります。

※ 詳細は国税庁資料や税理士等の専門家への確認をおすすめします。

とん家の考え方|教育資金は“時期が決まったお金”

教育資金は、「必要になる時期が決まっている資金」だからこそ、計画的な準備が欠かせないお金だと考えています。

- いつ使うかが、ある程度決まっている

- 使い道(教育・生活)が明確

- だからこそ、非課税×長期運用と相性が良い

この章では、制度の細かい話ではなく、とん家が教育資金をどう捉えているかという“考え方”を整理します。

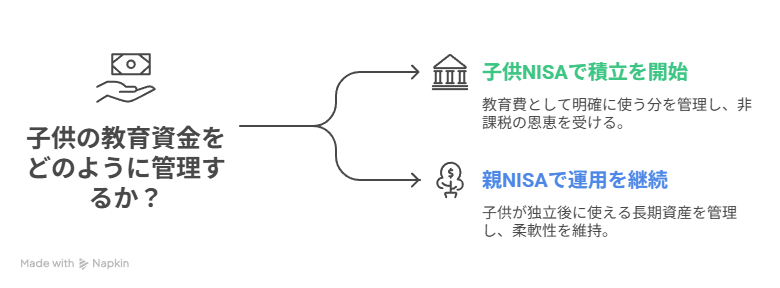

とん家の教育資金・全体戦略

とん家では、教育資金を「使う時期」によって役割を分けて考えています。

① 大学入学までの養育費・生活費(短期〜中期)

- 親の新NISAを活用

- 配当投資も組み合わせ、生活費として使う前提で管理

② 大学費用(学費・一人暮らし費用など)

- こどもNISAを軸にインデックス投資

- 大学進学時に使い切る前提で運用

③ 予備費(既存のジュニアNISA)

- すでに終了した制度:大学の費用の予備

教育資金を準備するなら、こどもNISAを軸に、親の新NISAを補完的に使うのが、現時点ではもっとも現実的だと考えています。

とん家のこどもNISA運用戦略|どう準備するか

とん家では、こどもNISAを「教育資金のための長期インデックス投資」として位置づけています。基本方針は、

- 年間60万円をオルカンに10年間積み立て

- 非課税枠600万円を早めに埋めて

- その後は大学進学まで運用に任せる

というシンプルなものです。現時点では、この方法であれば、複利が効く期間を長く確保できるため、教育資金としての効率を高めやすいと考えています。

親の新NISAでインデックス投資を行うよりも先に、こどもNISAのインデックス枠を優先的に使う想定です。一方、親の新NISAでは、高配当投資を中心に続け、生活費や家計の補完に使うという役割分担を考えています。

とん家のこどもNISA取り崩し戦略①|「とりくずしの練習×教育費」として使う

とん家では、こどもNISAを「将来の資産形成のために増やし続けるお金」

というよりも、教育費として使い切ることを前提にした インデックス投資の取り崩しの“練習”として位置づけています。

具体的には、制度が始まる子どもが4歳になるタイミングから10年間、こどもNISAでインデックスファンドの積立を行い、その後は大学在学中から卒業までの期間で、計画的に取り崩していく想定です。

教育資金は「いつか必ず使うお金」だからこそ、

- 長期で積み立てる

- 値動きを経験する

- 必要なタイミングで取り崩す

という一連の流れを、実際のお金で経験できる点に意味があると考えています。

また、とん家にはすでにジュニアNISAがあり、こちらは大学費用の予備資金(バックアップ)として位置づけています。

万が一、相場環境が悪く、こどもNISAの取り崩しタイミングが重なった場合でも、別の選択肢があることで、「教育費を投資で準備すること」への心理的な不安はかなり小さくなっています。

このように、

- 主軸:こどもNISA(教育費として使い切る前提)

- 予備:既存のジュニアNISA

- 補完:親の新NISA(生活費・家計の安定)

と役割を分けることで、教育資金を無理なく、現実的に準備できると考えています。

とん家のこどもNISA取り崩し戦略②|余った場合は“人生資金の前借り”として使う

- 成人祝いや結婚祝いとして将来渡す予定だった資金を前倒しで渡す

→ 追加で与えるお金ではなく、お金の教育もかねて渡します。そのため同じ名目で改めてお金を渡すことは想定していません。

こどもNISAは、大学費用の備えであり、同時に“人生資金の前借り”を通じた金融教育のツール。親名義の新NISAとは役割を分けたうえで向き合うのが、とん家の結論です。

ただ、まだ制度が正式に決まる前なので、開始時期や細かなルール次第で、積立ペースや親の新NISAとの使い分けは調整する予定です。

年齢別|子どもNISAの最適な使い方(0〜3歳/4〜6歳/小学生/中学生)

子どもNISAは「非課税で教育資金を作れる最強の制度」ですが、年齢によって“取れるリスク”と“できる設計”が大きく変わります。

特に重要なのは次の2点:

- 非課税で運用できる期間(長さ)

- 大学入学までに残された時間(出口のタイミング)

ここでは 0〜3歳/4〜6歳/小学生/中学生・高校生 の4つに分けて、“その年代で最適な使い方” をまとめます。

0〜3歳:もっとも恩恵が大きい「最強のゴールデンタイム」

確実に子どもNISAを最優先でフル活用すべき年代です。できる限り「年間上限」まで全世界かS&P500を積み立てるのが良いと考えます。「増やせる非課税枠を先に埋める」ほうが長期で最も効率が良いので、親の新NISA枠より 子どもNISA優先 が合理的です。

✔ 理由

- 大学入学まで 15年以上 の運用期間

- 複利の効果が最大化しやすい

- 家族全体の 非課税枠を増やせるメリットが最も大きい

- 将来、新NISAにロールオーバーできる可能性もある

4〜6歳:積み上げる“ラストチャンス”

まだ“子どもNISA優先”。ぎりぎりまで全世界の投信信託に積む価値は十分に大きい。必要に応じて 親の新NISA・現金・児童手当 と組み合わせましょう。

✔ 理由

- 運用期間は 10年以上 とれる

- 学資保険より高い期待リターン

- 幼児期は教育費が比較的安く、積立しやすい

小学生:運用期間が短くなり“役割が変わる”時期

“増やす”より“準備”が中心になり、現金比率を増やしていきましょう。

✔ 理由

- 大学まで残り6〜10年

- 大きい値動きの商品はリスクが増える

- 中学・高校で必要な出費も見えてくる時期

中学生・高校生:出口戦略を意識する最後の時期

大学費用の一部を子どもNISAで準備と考え、全世界株を少額で積立。現金もしっかり確保しましょう。無理は禁物です。奨学金を借りて、親NISAで運用しながら返すという戦略も検討する価値ありです。

✔ 注意点

- 運用期間が 5年未満 の可能性

- 値動きが激しい商品は避けるべき

- 出口(売却のルール)がまだ公式に示されていない

→ この“不確定”を前提とした設計が必要

✨まとめ:年齢別で“できること”は変わるが、非課税枠の価値は不変

- 0〜3歳:最強。迷わず優先していい。

- 4〜6歳:積み上げの最後のチャンス。

- 小学生:増やす→準備にシフト。

- 中学生:安全性を優先しつつ、出口に備える。

「非課税枠で全世界インデックスで運用」という方針は、すべての年代に共通して正しい判断の1つになります。

【準備できる】こどもNISAの始め方と活用戦略

子供NISAはまだ制度化前ですが、未成年口座の開設自体は今も可能です。将来スムーズに子供NISAへ移行するためには、早めに準備を始めておくのが安心です。ここでは、現時点でできる準備と口座開設の流れを解説します。

子供NISAの始め方(口座開設と手順)

子供NISAは2027年の導入が有力視されていますが、今の時点でも子供名義の証券口座(未成年口座)は開設できます。現行制度を活用しながら教育資金を積み立て、制度開始後に子供NISAへ切り替える準備をしておくのが賢い方法です。

- 証券会社を選ぶ(SBIまたは楽天を推奨)

- 必要書類を準備

- 子供のマイナンバーカード(または通知カード+健康保険証)

- 親(法定代理人)の本人確認書類

- 続柄証明(住民票などが必要な場合あり)

- 親が代理で申込(オンラインで完結可能)

- 開設完了(1〜2週間程度) → 入金・積立設定を開始

📌 証券会社の選び方(SBI証券・楽天証券がおすすめ)

基本は 親がすでに利用している証券会社 を選ぶのがおすすめ。管理がシンプルで、商品選びや積立設定もスムーズです。

- 特におすすめは SBI証券 と 楽天証券。どちらも

- 低コストインデックスファンドが豊富

- NISA・iDeCoにフル対応

- アプリや積立設定が使いやすい

といった理由で、教育資金の準備に最適です。

あわせて読みたい|こどもNISAを考える前に

- 教育費と老後資金はどう分ける?

- 教育費はいくら必要?

こどもNISAを考える前に知っておきたい、幼稚園〜大学までの教育費シミュレーションはこちら

- こどもNISA以外にも始まる制度がある?

2025〜2026年に予定されているNISA・税制改正の最新情報はこちらにまとめています

よくある質問Q&A|こどもNISA編

Q. 教育費はどのくらい?

A. 概算ですが大学まで公立だと約800万円程、大学まで私立だと2,000万円程必要になる可能性があります。我が家も“地方移住×サイドFIRE”を考える中で、教育費の地域差を真剣に比較してみました。

👉 都会と地方の教育費を比較|サイドFIREを意識した家族の選択

Q. ジュニアNISAから乗り換えるべき?

A. 現在の資産はそのまま保有し、新たな投資分を子供NISAで運用するのが自然です。

Q. 学資保険とどちらがよい?

A. 資産を「増やす」なら子供NISA。保障を重視するなら掛け捨て保険の併用がおすすめです。

Q. 贈与税はどうなる?

A. 現行の贈与税非課税枠は年間110万円なので、60万円であれば問題ないと考えられます。

Q. いつから始めればいい?

A. 大学資金を目的とするなら13歳までに。理想は0〜5歳からのスタートです。

Q. どんな銘柄がおすすめ?

A. 「オルカン」や「S&P500」など、シンプルで分かりやすいインデックス投資が王道です。

結局、子どもNISAはやるべき?

子どもNISAは「使えるなら使う価値のある制度」です。ただし、すべての家庭に必須というわけではありません。

- 教育費を長期で準備したい

- 親の新NISA枠とは別に子ども名義で積み立てたい

- 将来の自立資金まで視野に入れている

こうした家庭には相性が良い制度です。一方で、

- 教育費は預金中心で考えている

- 制度開始を待つことで動きが止まっている

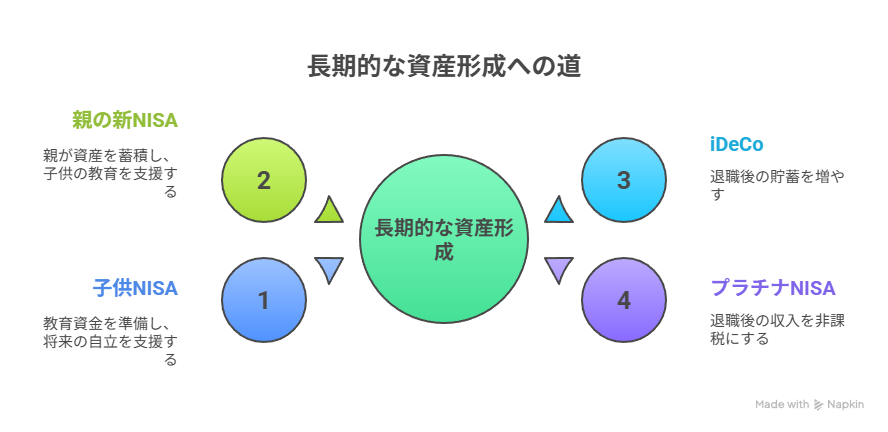

この場合は、今ある非課税制度を活用するほうが合理的です。とん家では、制度を待つのではなく「長期積立 × 非課税を使い倒す」という軸で考えています。

- 子供期:教育費として運用(子供NISA・つみたて投資)

- 現役期:親の新NISA・iDeCoで資産形成

- 老後期:配当や取り崩しを非課税で受け取る

制度はあくまで「手段」。やること自体は、長期積立 × 非課税を使い倒すというシンプルな戦略に変わりはありません。もし

- 教育費って、そもそもいくら必要なの?

- 公立・私立、都会・地方でどれくらい違うの?

と感じた方は、次にここを確認しておくのが一番確実です。

👉 幼稚園〜大学までの教育費を、公立・私立×地域別にシミュレーションで見る

※税制改正の詳細は政府発表をご確認ください。