一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

まず、節約は「我慢」ではなく、“暮らしを整えること”です。

私たち家族は、固定費で月3万円、変動費で月2〜5万円、合計で月5万円前後の節約に取り組んできました。その積み重ねが資産形成につながり、3年間で1,500万円の資産を増やすことができ、現在の総資産は2,000万円を超えています。

この間には、娘の誕生や育休取得など支出が増える時期もありましたが、特別な収入や副業は一切なし。やったのは、家計を仕組み化し、ムダを減らし、生活の中に“自然な節約”を組み込むことだけです。

物価上昇や教育費の負担が増える中、「節約=我慢」ではなく、“整える節約”で将来に備える家計をつくることが大切です。この記事では、私たちが実践して効果を感じた「節約の土台づくり」を3つのステップで紹介します。

✅ この記事でわかること

- 家計を整えるための3つの実践ステップ(固定費・変動費・制度)

- とん家の節約実績と、資産2,000万円に至るまでの流れ

- 節約から投資につなげるライフスタイルのヒント

✅ この記事はこんな方に向けて書いています

- 家計を見直したいけれど、何から始めたらいいか分からない方

- 子育てや将来の資金に不安があり、生活費を抑えたい方

- 節約して得たお金をムダなく活かしたいと考えている方

🔗 我が家の資産形成の全体像はこちらの記事で詳しく解説しています

🔗 最新の投資戦略や資産状況はこちら

節約の考え方を整える|我慢ではなく“暮らしをデザインする”

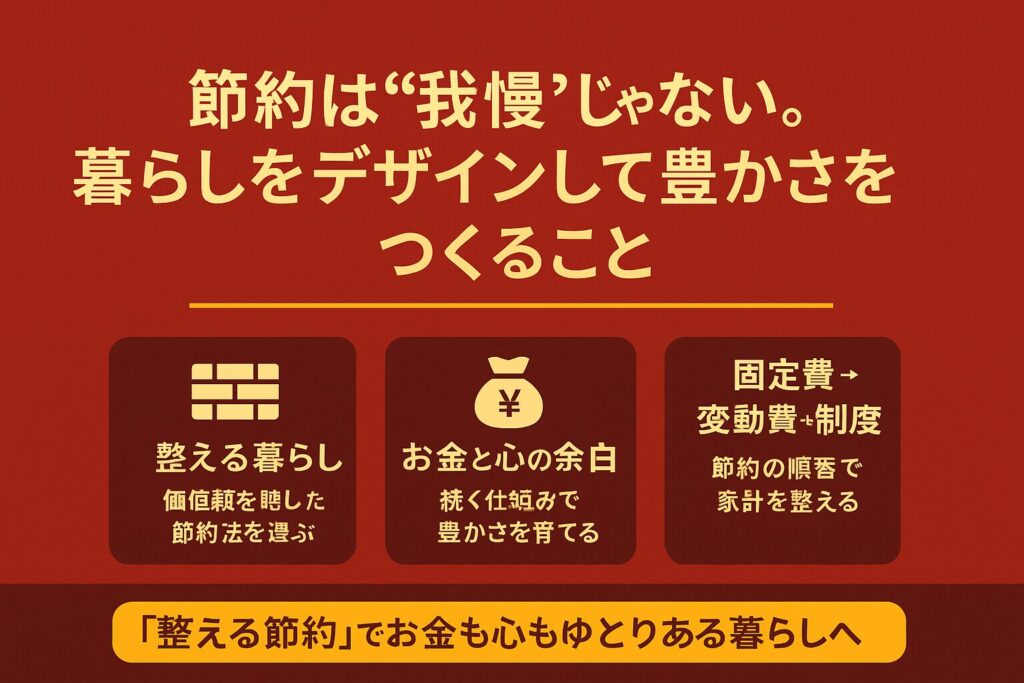

節約という言葉には「我慢する」「楽しみを削る」といったネガティブなイメージがつきまといがちです。しかし実際は、暮らしを整え、ムダをなくし、自分が大切にしたいことにお金を回す仕組みづくりこそが節約の本質です。

ここでは、とん家が実践してきた経験をもとに、無理なく続けられる節約のための【3つの基本的な考え方】を紹介します。この視点を押さえておけば、「節約=我慢」という誤解から抜け出し、ストレスなく家計を改善できるはずです。

節約の正解は“我慢”じゃない。“整った暮らし”で豊かさをつくる

「節約=我慢や不便」と思っていませんか?

でも、家計改善で本当に大切なのは、自分が好きなこと・苦手なことを理解し、それを暮らしに反映することです。そうして生まれる“自分らしいリズム”こそが、無理のない節約の土台になります。

たとえば、掃除を自分でやればお金はかかりませんが、ロボット掃除機を使えば10万円ほどの支出が発生します。一見「節約の逆」に見えますが、もし掃除が苦手でストレスを感じるなら、その時間を別の節約や価値ある時間に使えるロボット掃除機への投資は“合理的な節約”です。

このように、自分の価値観を反映した「整った暮らし」こそが、家計と心の両方を豊かにしてくれます。

👉 我が家の考え方に興味がある方はこちら

節約で生まれた“お金と心の余白”を、どう活かすか

節約の目的は、「お金を使わないこと」ではなく、「使いたいことにお金を回せる状態をつくること」です。

無駄を減らしていく過程で、持ち物や支出が整理され、自然と“自分にとって大切なもの”が見えてきます。

その結果、時間を大切にする人もいれば、家族との時間や将来の安心を優先する人もいます。

節約で得た余白は、そんな自分の価値観に沿った豊かさへと変えていけます。

👉 次の章では、「使いたいことにお金を回す」ための具体的な方法(固定費・変動費・制度)を紹介します。

💡 とん家の実践例:節約で暮らしを整えてきた3年間

サイドFIREという暮らし方を目指す中で、私たちも「整える節約」を土台に家計を改善してきて。STEP1を実践した3年間で1,500万円超の資産を形成。ただ、現在は節約でできた余白を娘と過ごす時間に使いたいと考えSTEP2への移行中です。とん家の資産形成STEP:

- STEP1:共働き×都会住みで固定費を最小化 → 投資を加速

- STEP2:地方移住×主夫スタイルで生活コストを抑制 → 家族時間の確保

- STEP3:資産4,000万円+月15万円の自立収入 → 好きな仕事×自由な暮らしへ

👉 節約したお金を「将来や老後の安心・教育」に回す具体例はこちら

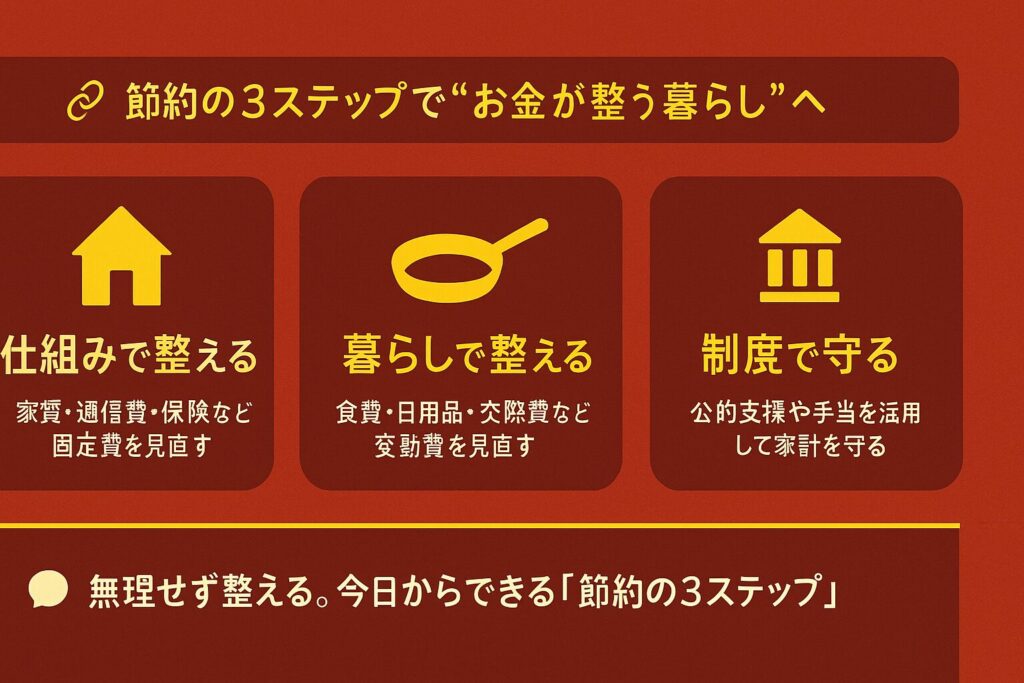

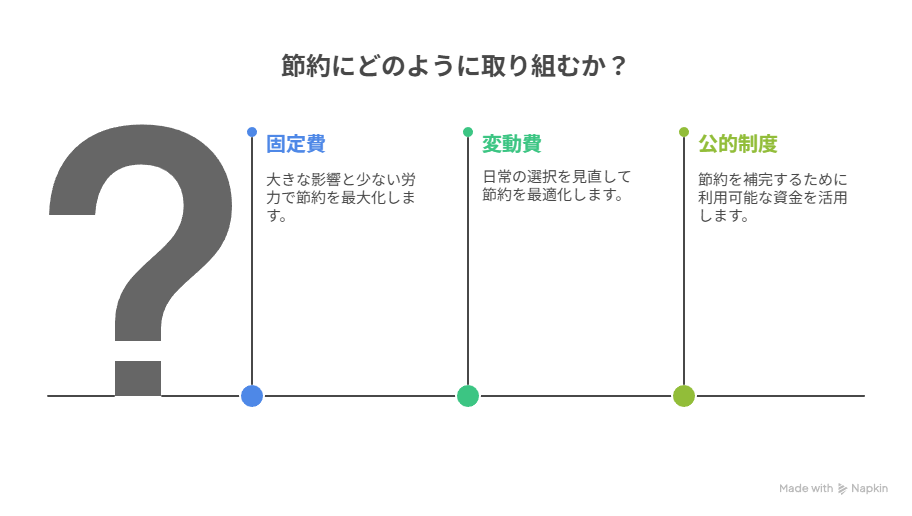

節約の方法を理解する|固定費・変動費・制度の正しい順番

節約を成功させる第一歩は、「固定費」と「変動費」の違いを理解し、どの順番で見直すかを決めることです。

固定費は、毎月自動的に発生する支出(家賃・通信費・保険など)で、一度見直すだけで効果が長く続きます。一方、変動費は月ごとに変化する支出(食費・日用品など)で、行動次第で調整が可能です。

ただし、無理した変動費の節約は満足度が下がりやすく、長続きしません。まずは固定費で“効果を実感する成功体験”を得るのがおすすめです。

また、公的制度も見逃せません。理解はやや難しいですが、申請するだけで数万円の支援を受けられるものもあります。出産・転職・子育てなどのライフイベント時には、「使える制度がないか」を立ち止まって確認してみましょう。

👉共働きから主夫になってできた時間の成果はこちら

👉 節約のコツは、「固定費」→「変動費」→「公的制度」の順に取り組むこと。成果が見えやすく、ストレスなく続けられます。次の章から、この順番でやるべきことを具体的に紹介します。

【STEP①】固定費を見直そう|一度の見直しで効果がずっと続く

まずは、固定費の見直しです。

家賃・通信費・保険などの固定費は「毎月自動的に出ていく支出」なので、一度見直すだけで効果が長く続くからです。頑張って我慢する節約よりも、仕組みを変えるだけで月1〜3万円の支出を抑えられるのが固定費改善の大きな魅力です。

我が家では、家賃の見直し、格安SIMによる通信費、不要な保険を解約して月3万円を節約、投資に回すことができています。年36万円ということでボーナス1回分くらいに匹敵する金額です。

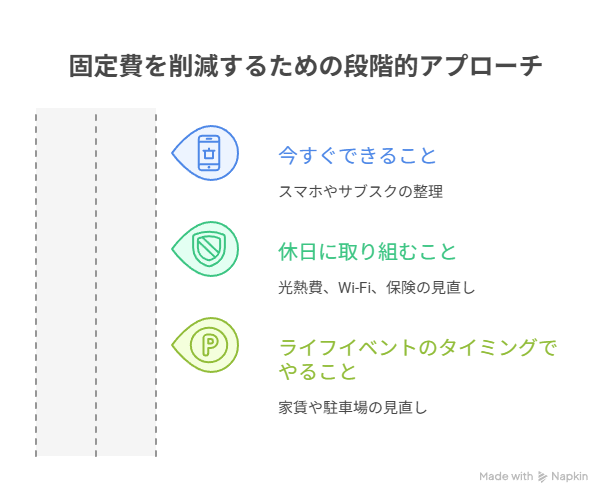

固定費を見直すコツ|難易度別のアプローチ

固定費の見直しは「どこから手をつけるか」で成果の出やすさが変わります。

私たちの経験から言うと、今すぐできること → 休日に取り組むこと → ライフイベントのタイミングでやること、この順番で考えるとスムーズです。

今すぐできる(手間が少ない)

まず取り組みやすいのは、スマホやサブスクの整理。

私もドコモから楽天モバイル、さらに日本通信SIMへと切り替えて、月8,000円だった通信費が1,390円になりました。不要なサブスクを解約するだけでも、すぐに数千円の節約になり、最終的にサブスクはAmazonプライムのみとなりました。

休日に取り組む(少し手間がかかる)

少し時間を取れるときには、光熱費やWi-Fi、保険の見直しが効果的です。

我が家では資産形成を進める中で不要になった保険を解約したところ、月4,000円が浮きました。Wi-Fiも、引っ越しの際に無料物件を選んでゼロ円に。光熱費も定期的に最安であるか確認しています。休日のまとまった時間に調べて手続きすれば、毎月の負担を大きく減らせます。

引越しやライフイベントのタイミングで(効果大)

最大の効果があるのは、家賃や駐車場といった大きな固定費です。

私たちは勤務地から45分圏に引っ越しただけで、同じ地域で月1.5万円安くなり、勤務先近くの相場と比べると10万円以上の差がありました。車を手放す選択肢も含めれば、固定費の削減効果はさらに広がります。

👉 このように、「今すぐできること」から「タイミングを見てやること」まで段階を分けて進めると、短期的にも成果が出て、長期的にはもっと大きな改善につながります。

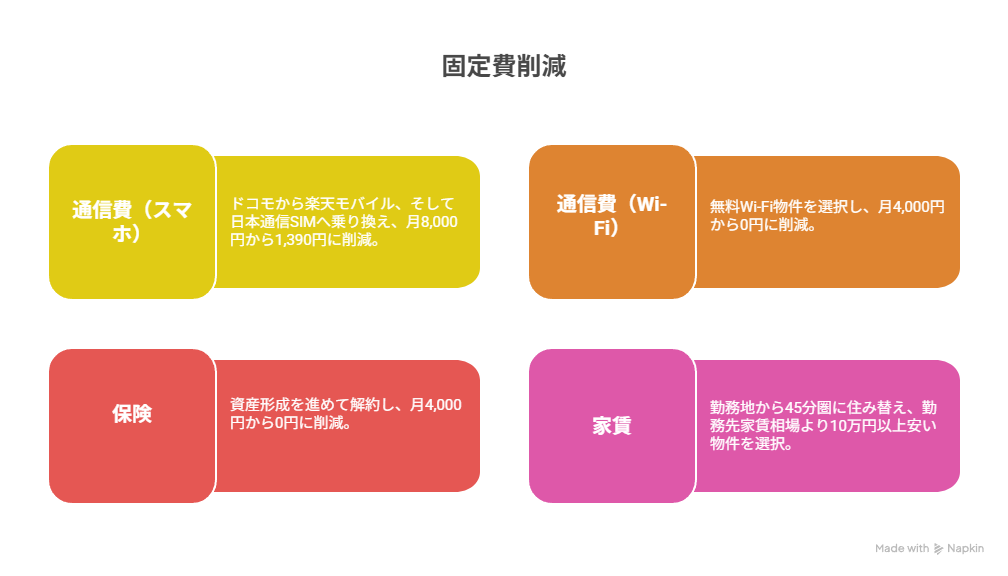

とん家の実践例でわかる!固定費改善

我が家でもこの順番で固定費を見直し、月3万円前後の固定費を無理なく削減できました。

| 項目 | 見直し内容 | Before | After |

|---|---|---|---|

| 通信費(スマホ) | ドコモ → 楽天モバイル → 日本通信SIMへ乗り換え | 月8,000円 | 月1,390円 |

| 通信費(Wi-Fi) | 無料Wi-Fi物件を選択 | 月4,000円 | 0円 |

| 保険 | 資産形成を進めて解約 | 月4,000円 | 0円 |

| 家賃 | 勤務地から45分圏に住み替え| 同地域比較で-1.5万円、 勤務先相場より-10万円以上 | 月11.5万円 | 月9.9万円 |

📌 どれから手をつける?と悩む方は、こちらのガイドからどうぞ

次のステップでは、日々の支出=変動費を「ムリなく整える」方法を紹介します。固定費の節約とセットで実践することで、家計はさらに安定します。

【STEP②】変動費を整えよう|日常の選び方で支出と満足度が変わる

固定費を見直したら、次は「変動費」。

食費・日用品・交際費・交通費など、日々の選択で変わる支出は「我慢」と思われがちですが、習慣の整え方しだいで無理なく改善できます。とん家では、以下のような工夫で変動費を整えてきました。

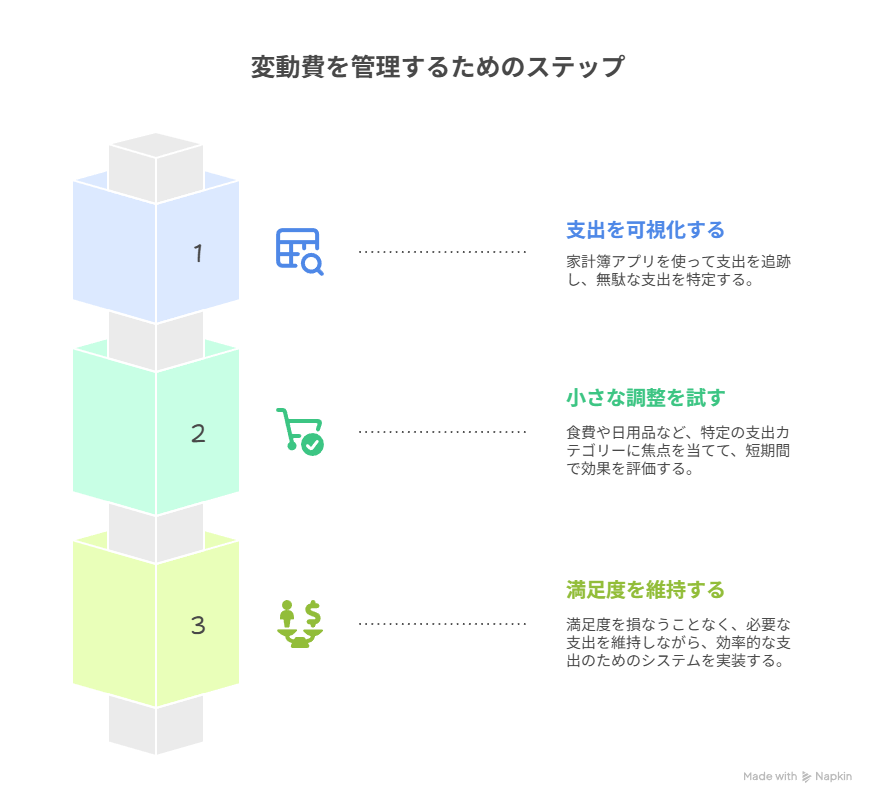

変動費を整える3つのステップ

変動費のポイントは、“節約している”というストレスを減らすこと。完璧を目指すよりも「7割できればOK」という気持ちが大切です。苦手な分野は後回しでも大丈夫です。

- ムダを見える化する

家計簿アプリで支出を振り返り、「使途不明」「なんとなくの出費」を見つけることから始める。 - 小さな見直しから試す

食費や外食、日用品などジャンルを一つに絞り、短期間で効果を確認する。 - 満足度を下げずに仕組み化

買い方や選び方を工夫して「必要な支出」を残しつつ、無理のない仕組みをつくる。

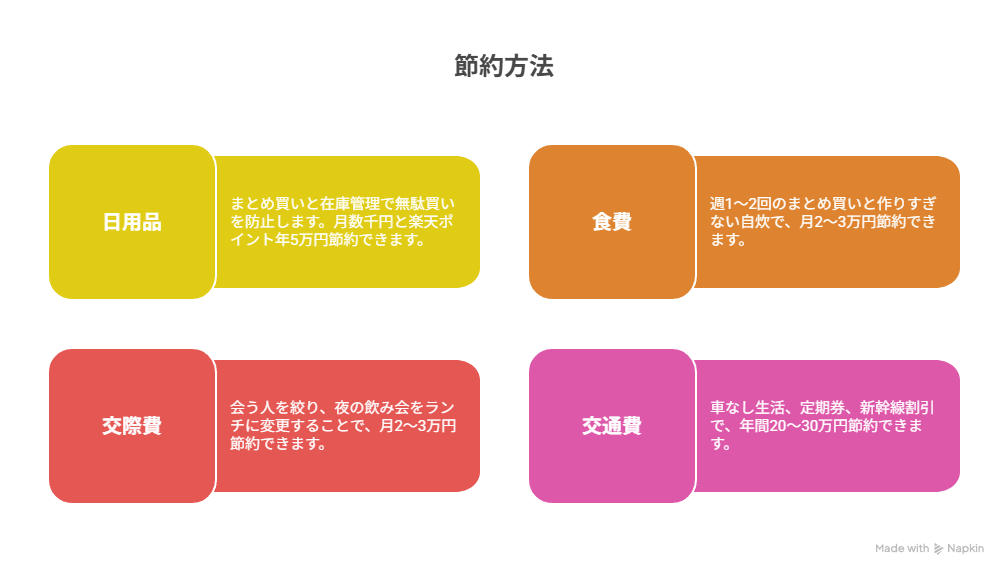

とん家の実践例でわかる!変動費改善

「子どもがいるから節約できない」と感じる人もいますが、工夫次第で満足度を落とさずに改善できます。

| 項目 | 工夫の内容 | 節約効果 |

|---|---|---|

| 日用品 | まとめ買い+在庫管理でムダ買い防止 | 月数千円+ 楽天ポイント年5万円 |

| 食費 | 週1〜2回のまとめ買い&作りすぎない自炊 | 月2〜3万円節約 |

| 交際費 | 会う人を絞る&夜の飲み会をランチに変更 | 月2〜3万円節約 |

| 交通費 | 車なし生活+定期券+新幹線割引 | 年間20〜30万円節約 |

💡 食費と交際費だけで 月5万円前後、交通費まで含めると 年換算で100万円近い節約になります。

✅ 変動費の節約アイデアをもっと知りたい方はこちら

次のステップでは、使用すべき「公的制度」を紹介します。もらえるものは必ずもらいましょう。

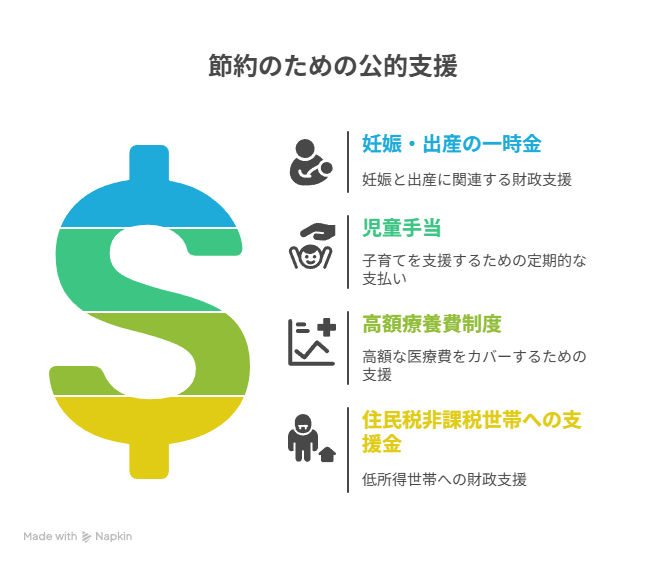

【STEP③】公的制度を活用しよう|“もらえるお金”も節約の一部

節約というと「出費を減らすこと」ばかりに目が向きがちですが、“もらえるお金”をしっかり受け取ることも、立派な家計改善の手段です。

たとえば、以下のような制度は、申請するだけで数万円〜数十万円の支援が受けられるものもあります。

- 妊娠・出産の一時金、出産育児一時金

- 児童手当や育児時短給付金

- 高額療養費制度、医療費控除

- 住民税非課税世帯への支援金 など

私自身も、育休中に「知らなきゃ損してた」と気づいた制度がたくさんありました。一見難しそうでも、内容を知っておくだけで手続きのハードルは下がります。

📌 もらえるお金・使える制度をまとめて確認したい方はこちら

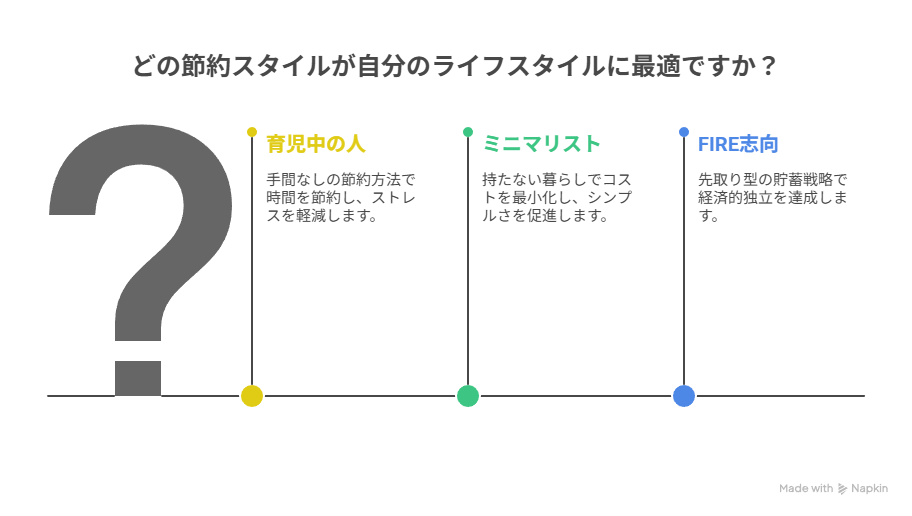

自分に合った節約スタイルを見つけよう|タイプ別おすすめ術

節約は、「がんばった人」だけが成果を出せるわけではありません。むしろ重要なのは、自分の性格やライフスタイルに合った節約術を選ぶこと。

とん家でも、夫婦それぞれが「得意な節約」「苦手な節約」が違うため、

無理に合わせず、それぞれに合った方法を続けています。ここでは、よくある3タイプのライフスタイル別におすすめの節約術を紹介します。

育児中でバタバタな人に|“手間なし”で節約したい

子どもが小さいうちは、細かく家計簿をつけたり、値段を比較して買い回るのは現実的ではありません。

そんな方には、「自動化」「放っておいても節約できる仕組み」がぴったりです。

おすすめ節約術:

- 格安SIMや保険の見直し(1回の手続きで毎月固定費ダウン)

- Amazon定期便やまとめ買いで日用品コストを圧縮

- ポイ活は「移動中やスキマ時間」に無理なく実践(例:マクロミル)

👉 育児世帯向けの実践例は、変動費・固定費記事にも掲載しています。

ミニマリスト志向の人に|“持たない暮らし”でコストを最小化

物を減らし、シンプルな生活を目指す人には、**「不要なものを増やさない節約」**が向いています。

おすすめ節約術:

- サブスクは「本当に使っているか」定期的に見直す

- 「迷ったら買わない」ルールで衝動買い防止

- 高品質な定番アイテムを長く使う(価格が高くても、長く使えればOK)

とん家では、“お気に入りを繰り返し使う”暮らしが、結果的に節約につながることを実感しています。

FIRE・資産形成を意識している人に|“先取り型”で貯める仕組みを

「将来の自由のために今の支出を整えたい」という人には、

先取り貯金×投資×家計の最適化がセットで効果的です。

おすすめ節約術:

- 投資の入金力を上げるために固定費から優先見直し

- 教育費・老後費用の準備をジュニアNISA・iDeCo・DCで自動化

- 貯金を“余ったら”ではなく“先に取り分ける”仕組みにする

節約だけでなく、「その先の使い道」まで見据えることで、ブレない家計管理が可能になります。

節約は「性格」や「生活リズム」によって最適な方法が異なります。

どのタイプにも共通するのは、“続けられる方法”を選ぶことです。

次のまとめでは、これまでのステップを整理しながら、あなたの行動に落とし込むヒントをご紹介します。

節約の本質は、暮らしを整えること

節約というと「我慢」や「削る」ことを連想しがちですが、本当の目的は“暮らしを整えること”にあります。

家計のムダを減らし、制度を活用し、浮いたお金を未来に活かす。この積み重ねが、家族との時間や心のゆとりを生み出していきます。大切なのは、「完璧にやること」ではなく、自分の暮らしに合った一歩を見つけて続けること。まずはできるところから、小さく整えてみてください。

そして、節約で生まれた余白を“資産形成”へつなげることで、将来の安心と豊かさが自然に育っていきます。

次に読むおすすめ記事

👉 家賃・通信費・保険など「仕組みで整える」固定費の見直し法

👉 日々の支出をルール化して続ける「暮らしを整える」変動費の節約術

👉 お金を「育てる」視点へ|とん家の資産形成ロードマップ

📷 Instagramでも「整える節約」の工夫を発信中!

@tonke-seikatsu