一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

教育費はどのくらいかかるんだろう……?

幼稚園から大学まで、公立か私立か、都市部か地方か、塾や習い事をどの程度取り入れるかによって、総額は数百万円から数千万円まで変わります。

この記事では、文部科学省「令和5年度 子供の学習費調査」などの最新データをもとに、以下の内容を整理、準備するための方法や制度も紹介します。

- 幼稚園~大学まで、公立と私立でどれくらい違うのか

- 東京と地方での教育費の差

- 大学一人暮らしにかかる生活費の実態

- 進路別シミュレーションと教育費の総額

- 教育費を準備するための制度や資産運用の方法

私の「配当で高校まで、インデックス投資で大学まで」という戦略も紹介するので教育費の考え方について参考になると考えています。

🔽 教育費の総額が早く知りたい方はこちら: 幼稚園~大学の進路別シミュレーション|総額でどれくらい違う?

- とん家の教育方針|教育費を考える前提と価値観

- 結論:教育費は「目標額×毎月いくら」に落とす

- とん家の教育費の準備方法

- 幼稚園でかかる教育費|無償化でもただではない

- 小学校でかかる教育費|格差が最も大きい時期

- 中学校でかかる教育費|塾が本格化しやすい時期

- 高校でかかる教育費|大学受験で再び負担が増える時期

- ✅ 地域別の教育費格差|都市部と地方ではなにが違う?

- 大学でかかる教育費|自宅か一人暮らしで養育費にも2倍程度の差が

- 幼稚園~大学の進路別シミュレーション|総額でどれくらい違う?

- 教育資金の準備法を比較|保険・預金・投資・援助・借入の選択肢

- ✅ 教育費を支える制度|無償化・給付金・奨学金をフル活用

- ✅ まとめ|教育費に「正解」はない。だからこそ、“自分の意見”を持とう

とん家の教育方針|教育費を考える前提と価値観

教育費は「いくらかかるか」だけで考えてしまうと、不安ばかりが先行しがちです。とん家では、まず「どんな環境で、どんな力を身につけてほしいか」という教育方針を先に置き、その前提として教育費を設計しています。

ここでは、教育費シミュレーションに入る前提として、とん家が大切にしている2つの考え方を整理します。

① 環境を整えること|教育費は「学力」ではなく「経験」への投資

我が家の教育方針のひとつ目は、子どもがさまざまな経験をできる環境を整えることです。

我が家では年齢で明確に区切るというよりも、すべての年代で以下のような多様な経験に触れられる環境を大切にしたいと考えています。

- 勉強に集中できる環境

- 思いきり遊べる環境

- 本や芸術、自然や科学に触れられる環境

ただ、年齢で区切るとすれば、小学生までは全力で遊んでほしい、高校までに好きなことを見つけて、大学では好きなことに全力で挑戦してほしいという思いです。

その意味で教育費は、テストの点数を上げるためだけのお金ではなく、子どもが世界を知り、興味を広げるための「環境づくりの費用」だと考えています。そのため、塾や教材だけでなく、住む場所や公共施設へのアクセス、体験活動や習い事なども含めて、広い意味で教育費を捉えています。

② 自分で決める力|なぜ「詰め込み型」の教育を選ばないのか

もうひとつ、我が家が特に大切にしているのが自分で決める力です。

私はこれまで、親が敷いたレールの上を進んできました。振り返ると、「これは自分で決断した」とはっきり言えるのは、移住が初めてだったように思います。それまでは勉強して大学就職、大企業に就職というレールに乗ってきただけという実感があります。

だからこそ娘には、「自分でやりたいことを決め、そこに向かって努力する力」を身につけてほしいと考えています。その考えから、幼稚園選びも“管理される環境”よりも自分で考え、選ぶ余地がある環境を重視しました。

特にこれからは、AIの進化によって、「この道を進めば安定」「これが正解」といった分かりやすい答えが少なくなる時代だと感じています。だからこそ、どんな進路を選ぶか以上に、自分で考え、選び、軌道修正していく力そのものが重要になると考えています。

このあと紹介する教育費シミュレーションや準備方法は、こうした価値観を前提にしたものです。

「平均いくらか」ではなく、「我が家にとって、どんな備え方が合っているか」

を考えるヒントとして読み進めていただければと思います。

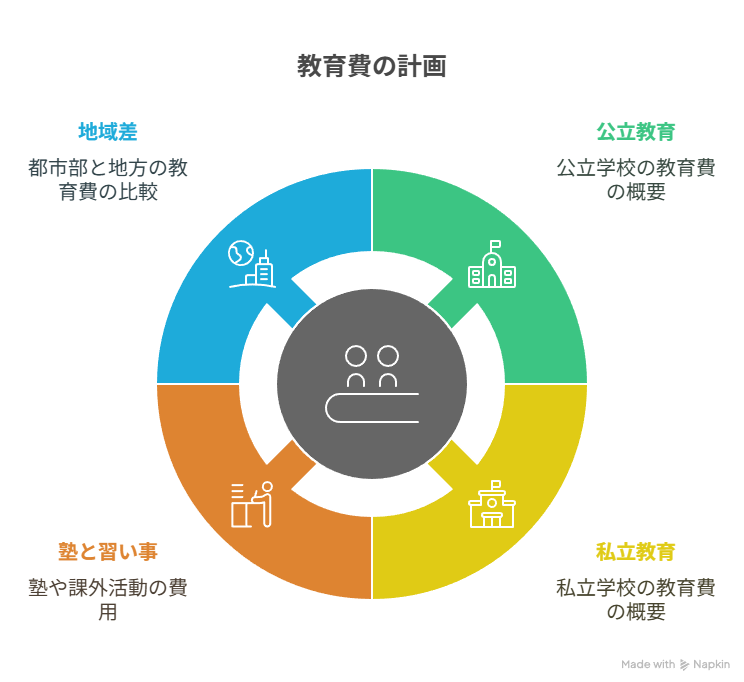

結論:教育費は「目標額×毎月いくら」に落とす

を解説-visual-selection.png)

教育費の不安を「なんとなく高そう…」と感じている人は多いと思います。けれど実際には、教育費は“まとまった金額が必要になる時期”が決まっており、それを逆算して「目標額」と「毎月いくら貯めるか」に落とし込むことで、計画的に準備できます。

教育費は「いつ・いくら必要か」を把握する

教育費は、毎月じわじわかかる支出に加えて、入学や進学のタイミングで大きな出費の“山”が訪れます。特に以下の費用は事前に意識しておきましょう。

- 小学校入学時

ランドセル(5〜7万円)、学習机・学用品(数万円)、私立の場合は入学金や寄付金など(10〜30万円程度)。 - 中学校入学時

制服一式(5〜10万円)、部活動用品(数万円)、塾通い本格化(月2〜5万円)。 - 高校入学時

入学金(数万円〜20万円)、制服・教材(10〜15万円)、通学定期代(年間10万円前後)。

私立進学の場合は授業料が年間数十万円〜100万円超とさらに負担が増加。 - 大学入学時

入学金(20〜30万円)、初年度授業料(国公立:約50万円/私立:100万円超)。

一人暮らしを始める場合は敷金礼金・家電購入などで数十万円、加えて仕送りが発生すると初年度で数百万円規模になることも。

👉 こうした「進学時のまとまった出費」を押さえておくことで、毎月の積立目標が現実的に立てられます。今後この記事でこれらを説明、具体的な貯め方まで解説していきます。

養育費と教育費を分けて考える

教育費の“山”に目を向ける前に、もうひとつ押さえておきたいのが「養育費」です。

養育費とは、食費・衣服・医療費・レジャー費など、子どもの日常生活にかかる費用のこと。教育費(学費・塾代など)とは性質が異なり、毎月じわじわ増えていく固定的な支出として家計を圧迫します。

| 年齢区分 | 年間養育費 (平均/万円) | 月額換算 (平均/万円) |

|---|---|---|

| 0〜2歳 | 75 | 6.3 |

| 3〜5歳 | 76 | 6.3 |

| 小学生 | 83 | 6.9 |

| 中学生 | 98 | 8.2 |

| 高校生(推定) | 98 | 8.2 |

📌 ポイント

- 養育費は「毎月6〜8万円」規模でかかり続けるのが一般的。

- 教育費のように進学時にドンと増えるのではなく、生活に密着した支出がじわじわ増えるタイプ。

- 家計を設計する際は、養育費をベースにしつつ「進学時の教育費」という山を重ねて考えることが大切です。

教育費のシナリオを条件別にイメージする

教育費は「子どもがどの進路を選ぶか」「どこに住むか」で大きく変わります。

公立か私立か、都心か地方か、塾や習い事をどこまで取り入れるか――条件ごとに教育費のシナリオを押さえておくと、家計の見通しが具体的になります。

- 公立中心+塾あり:学費は抑えられるが、塾代や習い事で年間数十万円の追加負担

- 小学校から私立:学費だけで総額1,000万円以上、公立進学とは大きな差

- 地方 vs 都市部:都市部は通塾率や習い事率が高く、教育費が膨らみやすい傾向

- 大学進学時:国公立と私立で初年度の差は数十万円〜100万円以上。下宿を伴う場合はさらに数百万円の負担

📌 ここでの目的は「平均値にとらわれず、家庭ごとの進路パターンで教育費を見積もる」ことです。

とん家の教育費の準備方法

を解説-visual-selection-1-1024x715.png)

とん家では、教育費を「一時的な大きな支出」ではなく、人生のステージごとに役割を分けて備えるものだと考えています。具体的には、

- 高校までは、生活費に近い支出として「配当」でまかなう

- 大学以降は、まとまった支出に備えて「インデックス投資」で準備する

- その前提として、教育環境と支出のバランスを考え「地方移住」を選択する

という3つの軸で、教育費の準備を設計しています。

【高校までの教育費】養育費も配当でまかなう戦略

私たちが大切にしている教育観を実現するためには、学費や塾代などの「教育費」だけでなく、日々の食費・衣類・生活必需品といった「養育費」も含めて計画的に見積もることが欠かせません。

子どもにかかる費用は年齢とともに増えていくため、両者を切り分けて把握し、高校までは公立校に通う前提で試算しました。文部科学省や内閣府のデータをもとにすると、以下の金額が目安になります。

| 教育段階 | 教育費 (月額/万円) | 養育費 (月額/万円) | 合計 (月額/万円) |

|---|---|---|---|

| 保育園・幼稚園 | 1.6 | 6.3 | 7.9 |

| 小学校 | 2.8 | 6.9 | 9.7 |

| 中学校 | 4.5 | 8.2 | 12.7 |

| 高校 | 5.0 | 8.2 | 13.2 |

つまり、教育費だけで「月5万円程度」と考えがちですが、実際には養育費を合わせると月8〜13万円が現実的な負担になります。

2025年の配当金は年間30万円を超える見通しです。このペースで買い増しを続ければ、教育費部分は十分カバーできる計画です。養育費については当面は本業収入でまかないつつ、将来的には配当で全てをまかなえるように成長させたいと考えています。

- 小学校在学中の2030年頃には月10万円(挑戦的な目標)

- 中学校入学時点(2034年頃)には、遅くとも月10万円

という配当収入を想定し、生活費に自然と組み込める仕組みを目指しています。

また、保育園時代の養育費はデータより少なめと感じており、入学時のランドセル・制服代などの特別支出はインデックス投資の取り崩しで対応するなど、柔軟に運用していく方針です。

【大学の教育費】インデックス投資で教育費と養育費をまかなう戦略

大学進学は、子育てのなかでも最大規模の支出イベントです。学費だけでなく、生活費や一人暮らしの費用も含めれば、4年間で数百万円〜2,000万円以上に達する可能性があります。

| 大学区分 | 学費概算(円) |

|---|---|

| 国公立大学(文系) | 282万 |

| 国公立大学(理系) | 300万 |

| 国公立大学(医歯系・6年) | 350万 |

| 私立大学(文系) | 452万 |

| 私立大学(理系) | 585万 |

| 私立大学(医歯系・6年) | 3,000万 |

これに加えて、養育費や生活費も必要になります。特に一人暮らしを始める場合は、仕送りや家賃が大きな負担となります。

| 住まい区分 | 4年間の生活費概算(円) |

|---|---|

| 実家暮らし | 240万 |

| 一人暮らし(東京) | 634万 |

| 一人暮らし(地方) | 528万 |

こうした負担に備えるため、とん家では 元本1,000万円をインデックス投資で長期運用し、大学資金を準備しています。運用益を含めれば、奨学金を使わずに教育費+養育費の大部分をまかなえる想定です。

万が一資金が不足する場合は、給付型奨学金や無利子奨学金を組み合わせることで、キャッシュフローを無理なく調整する方針です。

- 卒業後に一括返済

- 分割返済しながら投資利益で補う

といった柔軟な対応を想定しています。

📌 高校までと同じく、大学でも「教育費」と「養育費(生活費)」をセットで捉えることが重要です。とん家では「配当は高校まで、インデックス投資は大学以降」と役割分担することで、長期的に安定した教育資金計画を描いています。

地方移住も、教育環境と支出の両面からの選択

私たちが東京から仙台へ移住を決めた理由のひとつが、教育費と教育環境の両立です。

地方では、のびのびと過ごせる自然や公共施設が身近にあり、都内に比べて移動時間も短く済みます。浮いた時間を子どもや家族との時間に充て、子どもや家族との時間を大切にできる暮らしを実現します。

また、塾や学校外活動にかかる費用も都市部より抑えやすい傾向があるため、その分を旅行や体験活動に振り向けられるのも魅力です。例えば、週末にキャンプへ出かけたり、科学館や美術館に通ったりと、子どもが科学や文化に触れる体験を増やすことができます。

教育費を「抑えること」だけが目的ではなく、「子どもが自分らしく育つために、どこにどうお金と時間を使うか」を考えた結果が、私たちの地方移住という選択でした。

教育費を「抑えること」だけが目的ではなく、「子どもが自分らしく育つために、どこにどうお金と時間を使うか」を考えた結果が今の選択です。

💡 ポイント:教育費の準備は

- 高校までは配当金で

- 大学はインデックス投資+必要に応じて奨学金で対応

※とん家は15年の投資期間が取れるのでリスクが低減できると考えていますが、投資にはリスクがあります。教育費は安全に貯金で貯める、教育ローンを使用するという様々な選択肢があります(詳細は後述)。

実際の投資戦略を知りたい方はこちら

🔽 教育費の総額が早く知りたい方はこちら: 幼稚園~大学の進路別シミュレーション|総額でどれくらい違う?

幼稚園でかかる教育費|無償化でもただではない

| 区分 | 公立 概算/万円 | 私立 概算/万円 | 学校外教育費 概算/万円 | 学校外活動費 概算/万円 |

|---|---|---|---|---|

| 年間費用 | 18.5 | 34.7 | 3.6 | 6.4 |

| 月額換算 | 1.5 | 2.9 | 0.3 | 0.5 |

2019年から始まった「幼児教育・保育の無償化」によって、3〜5歳児の幼稚園・保育園の授業料は原則無料になりました。

しかし、実際には「給食費」「行事費」「教材費」などは自己負担であり、完全に“ただ”になるわけではありません。さらに、習い事や学習塾などの学校外費用を含めると、負担は想像以上に大きくなるのが現実です。

学校教育費|公立と私立で大きな差

公立幼稚園は年間で約18.5万円ですが、私立は約34.7万円とほぼ2倍近くかかります。授業料が無償化されても、給食費・遠足や発表会などの行事費は対象外で、特に私立は施設利用料や独自教材費が加わり、負担が膨らみやすいのが特徴です。

学校外教育費|未就学児から英語・学習塾に通うケースも

平均では年間3〜4万円程度ですが、幼児期から英語教室や幼児向け学習塾に通う家庭も増えています。特に都市部では「早期教育」の流れが強く、平均以上にかかるケースも珍しくありません。

学校外活動費|ピアノやスイミングが中心

年間で約6.4万円、月額で0.5万円程度が平均です。ピアノ、スイミング、体操教室など、子どもの基礎体力や感性を育てる活動が中心で、家庭の教育方針によって大きな差が出る費目です。

💡 まとめ

幼稚園は「無償化」とはいえ、実際には月1.5〜3万円程度の学校費用が発生し、習い事を加えるとさらに支出は膨らみます。

「完全無料」と思い込まず、公立・私立の違い+習い事費用を含めて計画することが大切です。

なお、とん家としては、この時期にはピアノやスイミングなど 2つ程度の習い事は経験させたい と考えており、結果的にちょうど平均的な支出感覚になりそうだと感じています。

小学校でかかる教育費|格差が最も大きい時期

| 区分 概算/万円 | 公立 概算/万円 | 私立 概算/万円 | 学校外教育費 概算/万円 | 学校外活動費 概算/万円 |

|---|---|---|---|---|

| 年間費用 | 21.0 | 182.8 | 12.6 | 10.0 |

| 月額換算 | 1.8 | 15.2 | 1.1 | 0.8 |

小学校は、公立と私立で教育費の差が最も大きくなる時期です。公立は年間約21万円ですが、私立は約182万円と8倍以上の開きがあります。さらに、中学受験を意識して塾に通うかどうかで、同じ公立でも6年間で数十万円単位の差が出るのが特徴です。

学校教育費|公立と私立で8倍以上の差

公立は比較的負担が軽いものの、私立は授業料や施設費で一気に教育費が高額化します。学費だけでなく、寄付金や特別活動費も発生する場合があり、長期的な資金計画が欠かせません。

学校外教育費|中学受験で大きく変動

平均では年間約12.6万円ですが、中学受験を目指す家庭では塾代が大きく膨らみ、数十万円単位の差が出ることもあります。小学生での通塾率は約40%(公立)、約70%(私立)というデータもあります。

学校外活動費|好きなことをのびのび続けられる時期

スポーツクラブ、音楽教室、英語など、幅広い活動が選ばれる時期です。年間で約10万円程度が平均ですが、複数の習い事をかけ持ちする子も多くいます。

💡 まとめ

小学校時代は、学校教育費の公私格差に加え、塾代や習い事による差が大きくなります。

なお、とん家としては、この時期は 子どもの好奇心を大事にし、2〜3個の習い事や勉強を体験させてあげたい と考えています。

中学校でかかる教育費|塾が本格化しやすい時期

| 区分 概算/万円 | 公立 概算/万円 | 私立 概算/万円 | 学校外教育費概算/万円 | 学校外活動費概算/万円 |

|---|---|---|---|---|

| 年間費用 | 33.6 | 156.0 | 20.6 | 11.8 |

| 月額換算 | 2.8 | 13.0 | 1.7 | 1.0 |

中学校は、部活動や修学旅行といった学校行事に加え、高校受験を見据えて塾に通うのが一般的です。教育費のピークを迎える家庭も少なくありません。

学校教育費|修学旅行や部活動で増加

公立でも年間約33.6万円かかり、私立では約156万円と5倍近くの差があります。制服・部活動費・修学旅行などの支出も重なります。

学校外教育費|受験対策で負担がピークに

平均でも年間約20.6万円かかりますが、高校受験を前提にすると塾代はさらに大きく膨らみます。大手進学塾に通う場合、中学3年間で総額100万〜150万円程度になることも珍しくなく、模試代や講習費を含めるとさらに増えます。

特に受験学年の中3では、夏期講習や冬期講習で年間40万〜50万円かかる家庭もあり、塾代が教育費の中心を占める時期です。受験対策もあり、通塾率は60%と言われています。

学校外活動費|部活と習い事の両立が課題

年間で約11.8万円ですが、部活が忙しくなるため習い事の数は減少傾向。継続する場合も厳選されることが多いです。

💡 まとめ

中学校は受験を中心に教育費が跳ね上がる時期です。

とん家としては、この時期も 2〜3個の習い事や勉強を体験させたい と思っていますが、もし本人が「1つのことに集中したい」と考えるなら、その気持ちを尊重したいと考えています。

高校でかかる教育費|大学受験で再び負担が増える時期

| 区分 | 公立 概算/万円 | 私立 概算/万円 | 学校外教育費 概算/万円 | 学校外活動費概算/万円 |

|---|---|---|---|---|

| 年間費用 | 40.0 | 103.0 | 19.8 | 11.3 |

| 月額換算 | 3.3 | 8.6 | 1.6 | 0.9 |

高校は、授業料の無償化制度により公立・私立の差は縮まったものの、受験関連の支出が重くなる時期です。特に高校3年生では塾代や模試代が跳ね上がり、教育費のピークを迎えます。

学校教育費|授業料は軽減されても負担は残る

公立高校は年間約40万円、私立は約103万円が平均です。「高等学校等就学支援金制度」により授業料は軽減・無償化される家庭もありますが、施設費・教材費・部活動費・修学旅行代などは依然として自己負担。特に私立では追加の経費が重なりやすいのが実情です。

学校外教育費|大学受験対策で大幅に膨らむ

平均では年間約19.8万円ですが、大学受験対策を始めると大きく跳ね上がります。

文部科学省の調査では、高校生全体の塾費用は平均で約38万円。ただし高校3年生で本格的に受験準備を始めると、年間50〜100万円規模になる家庭も珍しくありません。

さらに、夏期講習や冬期講習、模試代などを含めると、1年間で数十万円単位の追加費用が発生します。実際に、公立高校生で塾に通っている家庭の平均は年間約71万円、私立高校生でも約53万円とされ、平均値を大きく上回るケースも見られます。

学校外活動費|習い事より“好きなこと1つ”に集中

平均では年間11.3万円ですが、中学に比べて部活動や受験勉強の比重が増えるため、複数の習い事を継続する家庭は減ります。多くの家庭では「音楽」「スポーツ」「資格取得」など、子どもが本当に好きなこと1つに絞って続ける傾向が強くなります。

💡 まとめ

高校は「授業料は軽減されても、大学受験関連費用で教育費が急増する」時期です。

とん家としては、この時期は 本人が本当にやりたいことに1つ集中できるように支援しつつ、大学受験に必要な塾代は計画的に準備していきたいと考えています。

💡 ポイント:実際には“ミックス型”が多数派

- 小・中学校は公立、高校のみ私立

- 小・中学校は公立、中学受験で中高一貫私立へ

- 小学校から私立、高校のみ公立へ戻るケースも

🔽 教育費の総額が早く知りたい方はこちら: 幼稚園~大学の進路別シミュレーション|総額でどれくらい違う?

✅ 地域別の教育費格差|都市部と地方ではなにが違う?

教育費は「私立か公立か」で大きく変わるとよく言われますが、実は住んでいる地域によっても教育費には大きな差があります。

ここでは、都道府県別・市区町村の人口規模別に、教育費の地域格差を具体的に見ていきます。

📊 都道府県別の教育費|東京は全国平均の約2倍

東海創生研究所(2024年)の調査によれば、教育費は都道府県ごとに大きな差があります。

| 順位 | 都道府県 | 年間教育費(目安) | 全国平均比 |

|---|---|---|---|

| 1位 | 東京都 | 約45.5万 | 約2.1倍 |

| 2位 | 奈良県 | 約37.5万 | 約1.7倍 |

| 3位 | 兵庫県 | 約36.1万 | 約1.6倍 |

| 10位 | 神奈川県 | 約30.3万 | 約1.4倍 |

| 30位 | 宮城県 | 約23.2万 | 約1.0倍 |

| 47位 | 青森県 | 約10.7万 | 約0.5倍 |

最も高い東京都と最も低い青森県では、年間で約35万円の差があるという結果に。これが12年間(小中高)で計算すると400万円以上の差になることもあります。

💡 ポイント:地方都市で教育費をしっかりかける選択肢を

- 地方は教育費がかからないと強調したいわけではありません。必要なことにはしっかりお金をかけ、子供の自尊心の育てる、成功体験を増やすのが大事です。

🏙️ 都市部ほど「学校外活動費」が増える傾向

文部科学省「令和5年度 子供の学習費調査」によると、同じ公立中学校でも、市区町村の人口規模により“学校外活動費(塾や習い事など)”に大きな差があることが分かっています。

| 人口規模 | 学校外活動費(中学生・年間) |

|---|---|

| 10万人未満の市町村 | 約29.3万 |

| 100万人以上の都市・特別区 | 約43.4万 |

都市部では塾や習い事の選択肢が多く、周囲の教育熱も高いため、自然と家庭の支出も増えやすくなる傾向があります。

👨👩👧 とん家の視点|教育費も“地域選び”の判断材料に

我が家では、東京から仙台への地方移住を検討している中で、「教育に対する地域差」も重要な判断材料のひとつでした。

- 都市部では周囲との比較や塾通いが当たり前になり、のびのび育てるのが難しい

- 地方ではのびのびと育てられるかつ、教育環境が整っている地域もある

- 同じ学力・経験を得られるなら、コストを抑えられる地域を選ぶのも“暮らしと教育のバランス”として合理的

教育の質は金額だけでは測れませんが、「どこに住むか」で費用と子育て環境が大きく変わることを意識しておくことが大切です。

大学でかかる教育費|自宅か一人暮らしで養育費にも2倍程度の差が

を解説-visual-selection-2.png)

大学進学にかかる費用は「学費」だけでなく「生活費」まで含めて考える必要があります。特に理系や医歯系は在学期間が長く、さらに一人暮らしを始めるかどうかで総額が大きく変わります。

学費の目安|文系4年、理系は6年が一般的に

大学の学費は学部ごとに差が大きく、特に理系は修業年限が6年に及ぶケースが増えてきています。特に私立医歯系は桁違いで、安い大学でも約2,000万円、高い大学では4,500万円を超えることもあります。

| 大学区分 | 学費概算(円) |

|---|---|

| 国公立大学(文系) | 282万 |

| 国公立大学(理系・4年) | 300万 |

| 国公立大学(医歯系・6年) | 350万 |

| 私立大学(文系) | 452万 |

| 私立大学(理系・4年) | 585万 |

| 私立大学(医歯系・6年) | 3,000万 |

生活費の違い|実家暮らしでも養育費は必要

進学先が実家から通える場合でも、「養育費」として月5万円程度はかかると想定されます。食費・衣類・交際費・趣味などを含めると、4年間で約240万円が目安です。

一人暮らしの場合はさらに大きな負担になります。

| 住まい区分 | 4年間の生活費概算(円) |

|---|---|

| 実家暮らし | 240万 |

| 一人暮らし(東京) | 634万 |

| 一人暮らし(地方) | 528万 |

幼稚園~大学の進路別シミュレーション|総額でどれくらい違う?

を解説-visual-selection-4.png)

教育費は「どこまで私立に通うか」「大学で一人暮らしをするか」によって、総額は1,000万円単位で差が生まれます。ここでは文部科学省や各種調査データをもとに、幼稚園から大学までの進路別シミュレーションを示します。

進路別シミュレーション(幼稚園~高校まで)

教育費は「すべて公立か、私立をどこで組み合わせるか」、そして「塾や習い事をどの程度取り入れるか」で大きく変動します。ここでは、文部科学省「令和5年度 子供の学習費調査」をもとに、幼稚園から高校までの進路別シミュレーションをまとめました。

| 進路パターン | 学校外教育費 なし(概算) | 学校外教育費 あり(概算) |

|---|---|---|

| すべて公立 | 166万 | 596万 |

| 幼〜中まで公立 +高校私立 | 209万 | 739万 |

| 幼・小のみ公立 +中高私立 | 407万 | 1,037万 |

| 幼のみ公立 (小・中・高は私立) | 1,484万 | 1,814万 |

| すべて私立 | 1,218万 | 1,860万 |

🔍 「塾あり」の費用には、以下が含まれています:

- 幼稚園〜高校の15年間、平均的な通塾・習い事を想定

- 小学校高学年〜中高生で通塾率が急増(最大60%超)

- スポーツ・音楽などの習い事費も含む

差額は最大で約1,500万円にものぼります。特に6年と期間が長い小学校を私立にするかどうかが、教育費に大きな影響を与えるポイントです。

📝 読み解きポイント

- すべて公立でも約600万円規模:塾代・習い事を加えると、公立でも数百万円単位の負担が発生。

- 私立を選ぶタイミングが重要:小学校を私立にするかどうかで、総額が大きく跳ね上がります。6年間という長さが最も影響します。

- 学校外教育費あり/なしの差は最大約400万円:特に中学受験や高校受験の準備で通塾費用が大きくなるため、家庭ごとの教育方針が費用差に直結します。

大学でかかる教育費+養育費の幅

大学進学に必要な費用は、学費に加えて生活費(養育費)を含めて考える必要があります。文系か理系か、国公立か私立か、そして実家か一人暮らしかによって、負担は大きく変わります。

- 最小パターン:国公立大学実家暮らし → 約520万円前後(学費約280万円+生活費約240万円)

- 最大パターン:私立医歯系+都内一人暮らし → 4,000万円超(学費2,000万〜4,500万円+生活費約950万円)

上のように最小パターンでの合計は500万円程度に収まります。一方で、学費だけで数千万円規模、さらに6年間の生活費も約950万円かかるため、合計は4,000万円を超えることもあります。

このように、大学費用だけで数百万円から数千万円まで大きな幅があり、進路の選択は家計設計に直結します。

コスパで考える教育費

高校までの教育費はある程度進路で枠が決まりますが、大学に進学すると条件次第で数百万円から数千万円まで大きな差が生まれます。

この差額は、子ども1人分で「家1軒分」に匹敵するほどの大きさです。だからこそ、大学費用は「いくらかかるか」だけでなく、「その投資が子どもにとってどんな意味を持つか」という コスパの視点 が欠かせません。

例えば、医療系や専門性の高い学問に進むなら高額な投資でもリターンは期待できます。一方で、教師など資格を取って仕事をする場合は、公立・国公立でも十分な教育環境を得られる場合もあります。

教育費は「かければ良い」という単純なものではなく、「何に、どのくらいかけるのが最適か」を家庭ごとに判断する必要があります。家計への負担だけでなく、子どもの選択肢や将来のキャリアとのバランスを考えた“戦略的な投資”として捉えることが重要です。

とん家モデルケース|幼稚園から大学までの教育費設計

我が家が想定しているのは「高校までは公立中心+必要な塾」、大学は「私立理系(6年制)+都内一人暮らし」という進路です。シミュレーションすると以下のようになります。

- 幼稚園〜高校(公立+塾あり想定):約600万円

→ 配当金でまかなう計画。配当収入を「生活費+教育費の一部」として組み込み、普段の家計に負担をかけない仕組みを目指しています。 - 大学学費(私立理系6年):約880万円

→ 元本1,000万円をインデックス投資で運用し、増やしながら備える戦略です。 - 大学生活費(東京一人暮らし6年):約950万円

→ こちらもインデックス投資の収益を取り崩しながら対応予定。必要なら給付型や無利子奨学金も併用できるよう準備します。

👉 合計:約2,400万円規模

これはあくまで平均値ベースのシミュレーションであり、実際には進学先・塾や習い事の選択・生活スタイルによって数百万円単位の変動があります。ただ、こうした前提を置くことで「教育費全体をどうカバーするか」という戦略を立てやすくなります。

とん家の教育費戦略まとめ

- 高校までは「配当金」で日常的な教育費をまかない、

- 大学以降は「インデックス投資+奨学金」で備える

という二段構えの設計。これにより「生活費の延長で教育費を自動的にまかなう仕組み」と「大きな支出に備える運用枠」の両方を確保でき、安心して子どもに選択肢を与えられると考えています。

👉教育資金の確保を含めた投資設計全体詳細は以下をご覧ください。

教育資金の準備法を比較|保険・預金・投資・援助・借入の選択肢

を解説-visual-selection-5.png)

教育費の準備にはいろいろな選択肢があります。とん家では「節約+非課税枠でのインデックス投資」で備えていますが、これは最初にお話ししたように、私たちの教育観に基づいた選択です。

ここでは、そうした価値観をふまえたうえで、代表的な準備手段を整理します。

準備段階で使える手段|預金・投資・学資保険・祖父母の援助

銀行預金・定期積立

もっともベーシックな方法です。元本保証があり、必要な時にすぐ引き出せるのが強み。ただし、金利が非常に低いため、インフレによる実質価値の目減りに注意が必要です。

ジュニアNISA・新NISA等での投資

投資による資産形成は、インフレに強く、長期運用に向いています。ジュニアNISAは2023年で新規枠が終了しましたが、非課税で運用できる制度として教育資金向けに活用されてきました。

とん家でもジュニアNISAで教育資金を運用しており、「高校までは配当金で、大学は元本を取り崩して対応する」方針です。

学資保険

保障を兼ね備えた貯蓄手段です。契約者(多くは親)が亡くなった場合、保険料の支払いが免除されるなどの特徴があります。

一方で、途中解約すると元本割れするリスクもあり、リターンも低めです。「確実性」を重視する家庭には選ばれますが、柔軟性や運用効率では預金・投資に劣る場面もあります。

祖父母からの援助

ソニー生命の調査(2024年)によると、祖父母からの平均援助額は子ども1人あたり124万円という結果も。

住宅購入や教育費など、目的がはっきりしていれば「贈与税がかからない非課税枠(110万円/年)」の活用も検討できます。

子育て世帯が教育費に不安を感じる中で、祖父母の援助は非常に心強い選択肢です。

万が一の備え「借入」の選択肢|教育ローン・奨学金

教育ローン(日本政策金融公庫・銀行など)

教育資金を準備しきれなかったときに利用される代表的な制度。親が借入する形で、入学金や授業料などに使えます。

ただし、在学中から返済が始まる点や、金利がやや高め(1.5〜2.5%前後)である点には注意が必要です。

奨学金(日本学生支援機構など)

子ども本人が借りる形で進学後に返済していく制度です。無利子・有利子の種類があり、進路によっては欠かせない制度でもあります。

利用する際は「返済総額」や「月額支払額」の見通しを持ち、できれば返済開始前からキャッシュフローを把握しておくことが重要です。

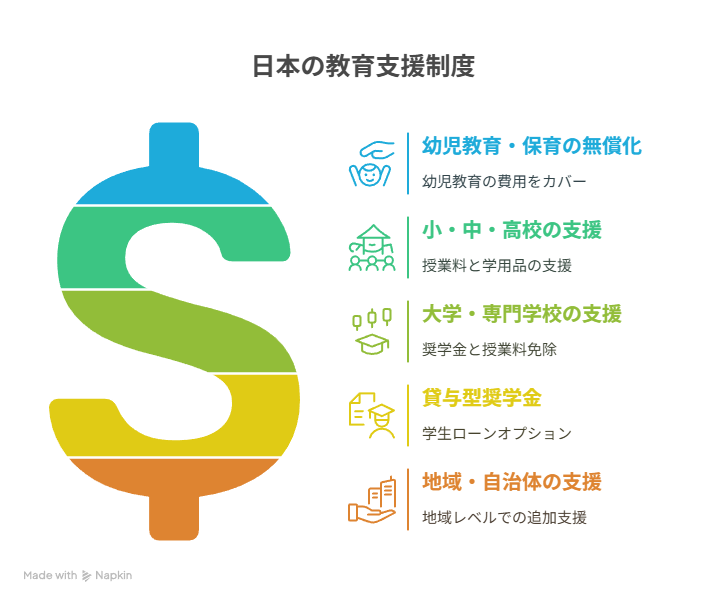

✅ 教育費を支える制度|無償化・給付金・奨学金をフル活用

前章までで紹介した通り、教育費は家庭に大きな負担ですが、日本には多くの支援制度があります。これらを上手に活用すれば、数十万円〜数百万円単位の負担軽減が可能です。

ここでは、2025年時点で活用できる主要な制度をまとめて解説します。

🎒 幼児教育・保育の無償化(2019年〜)

- 対象:満3歳〜5歳児(認可保育所・幼稚園など)

- 内容:保育料・授業料が原則無償化

- 注意点:給食費・教材費・延長保育料などは自己負担

※住民税非課税世帯は0〜2歳児も無償対象になります。

🏫 小・中・高校|授業料や学用品の支援

小中学校:就学援助制度(自治体ごとに異なる)

- 支給内容:学用品費、給食費、修学旅行費など

- 対象世帯:市町村の基準により決定(低所得世帯)

高校:高等学校等就学支援金制度(実質無償化)

| 年収目安 | 支援内容 |

|---|---|

| 590万円未満 | 私立高校含め授業料相当が無償化(年最大39.6万円) |

| 910万円未満 | 公立高校の授業料分のみ支援(年最大11.88万円) |

※学校や自治体によって独自の上乗せ制度もあり。

🎓 大学・専門学校|給付型奨学金と授業料免除(2020年開始)

■ 大学等修学支援新制度(対象拡大中)

| 年収目安 | 支援内容 |

|---|---|

| 270万円未満(住民税非課税) | 授業料減免+給付型奨学金(最大91万円/年) |

| 300万円〜380万円程度 | 一部支援あり(2/3〜1/3) |

- 対象校:国公私立の大学・短大・高専・専門学校(高等教育の修学支援新制度認定校)

- 住民税非課税世帯を基準に審査され、進学前に予約申し込みが可能です。

💸 貸与型奨学金(無利子・有利子)|日本学生支援機構(JASSO)

- 高校・大学在学中に申し込み

- 卒業後に月々返済

- 第一種(無利子)と第二種(有利子)があり、進学前に予約可能

とん家でも、大学費用については「インデックス運用+必要に応じて奨学金の活用」で備える予定です。

🏠 地域・自治体による支援も要チェック

一部自治体では、

- 奨学金返還補助

- 大学生向け家賃補助

- 私立高校独自の授業料軽減制度

など、住んでいる地域限定の支援制度が用意されています。

💡 ポイント:地方移住や転居を考えている方は、「教育支援が充実している地域」を候補に入れるのも有効な戦略

✅ 支援制度は“使わなければもったいない”

教育費は確かに高額ですが、支援制度を活用すれば、数十万円〜数百万円単位の差が生まれます。とくに以下の4つは要チェック:

- 幼児教育の無償化

- 高校授業料の実質無償制度

- 大学等の授業料減免+給付型奨学金

- 住んでいる自治体の独自支援

制度は年々改正されており、最新情報の確認と早めの申請準備がカギになります。

🔗 次に読むとさらに理解が深まる記事

教育費の準備は、短期間で準備できるものではないので 生活の仕組み・働き方・家計のデザイン と密接につながっています。より立体的に理解したい人は、以下のテーマが次の一歩として読みやすい流れです。

── 制度と資産形成をセットで考える ──

- 使える公的制度を全体から確認→ 公的制度まとめ|家計に役立つ制度一覧

- 家計管理で教育資金を作る→地方移住と副業で投資を加速する実際の戦略

- 制度をどう資産形成につなげる→ とん家の資産形成ピラー|配当×インデックス戦略

✅ まとめ|教育費に「正解」はない。だからこそ、“自分の意見”を持とう

教育費は家庭によって数百万円から数千万円と大きく異なり、この差は「収入の差」ではなく「選択の差」によって生まれます。

💡 教育費を考える流れのヒント

- 数字に惑わされず、自分たちの価値観で判断する

- 塾や習い事は“全期間”ではなく“必要な時期に最適化”

- 利用できる支援制度(無償化・奨学金など)は積極的に活用する

- 教育=投資。子どもの選択肢を狭めないように、備えは余裕を持って

とん家では、この流れで考えた必要額を

- 高校までは配当金で日常の教育費をまかない、

- 大学はインデックス投資+奨学金で備える戦略を採用しています。

学歴だけで人生は決まりませんが、日本は依然として学歴社会の要素があります。だからこそとん家では「学びに挑戦する未来」も「好きなことで生きていく未来」も、両方選べる状態をつくってあげたいと考えています。

👉 教育費は“今日から準備”が大切です。

家計簿を見直して毎月いくら回せるかを確認し、投資で準備するという生活の設計が大切です。この記事が生活の設計を始めるきっかけになれば嬉しいです。