一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

新NISAにも課税されるの?

最近、毎年のように話題になる「金融課税の強化」。

「NISAにもそのうち課税されるの?」「非課税って本当に守られるの?」──そんな不安の声もよく聞くようになりました。

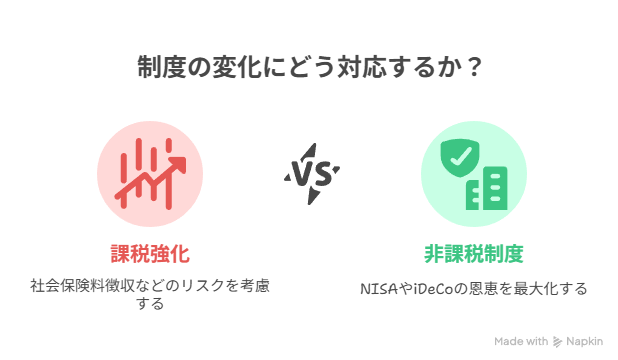

実際、2025年は金融所得への社会保険料徴収などの課税強化が検討される一方で、NISAやiDeCoなど“非課税で投資できる制度”の拡充も進められています。

我が家では、制度の変化に過度に左右されることなく、非課税の恩恵が受けられる「新NISA」の枠を毎年しっかり使い切る戦略を実践しています。

本記事では、「骨太の方針2025」や税制改正の要点をわかりやすく整理しながら、サイドFIREを目指す家庭目線でNISAの今後と、いま取るべき現実的な行動を解説していきます。

🔍 この記事でわかること

- 金融所得への課税強化が何を意味するのか

- NISA・iDeCo・子供NISAの制度はどう拡充されていくのか

- 将来的にNISAが「課税対象」になる可能性はあるのか

- NISAの非課税枠をどう使い切るべきか

- 次に考えるべきiDeCo・法人化などの選択肢とは?

📘 あわせて読みたい関連記事

- 【体験談】ジュニアNISAをフル活用!我が家の教育費準備の実録

┗ 制度終了前にフル活用した実践と、今後の「子供NISA(プラチナNISA)」への備え方を紹介 - 【2025年版】iDeCoと企業型DCの違いと併用のポイント|FIREにも役立つ節税制度

┗ 確定拠出年金の拡充と併用戦略を、家庭目線でわかりやすく解説 - とん家の価値観とサイドFIREを目指す投資戦略

┗ 3人家族でサイドFIREを目指す価値観と具体的な投資戦略を紹介

骨太の方針2025に見る、金融所得課税強化の動き

2025年6月に閣議決定された「骨太の方針2025」では、所得税や社会保険制度の見直しが大きなテーマとなりました。その中でも特に注目を集めているのが、金融所得(配当金や株式の譲渡益など)に対する課税・社会保険料負担の強化です。

この議論は2024年、厚生労働省・財務省・総務省の3省合同プロジェクトチーム(PT)が発足したことで本格化しました。そして「骨太の方針2025」においても、以下のような明確な方針が打ち出されています。

所得再分配機能の強化の観点から、金融所得課税を含む所得税制度全体の見直しを進める。

金融所得からの社会保険料徴収について、制度設計の具体化を図る。

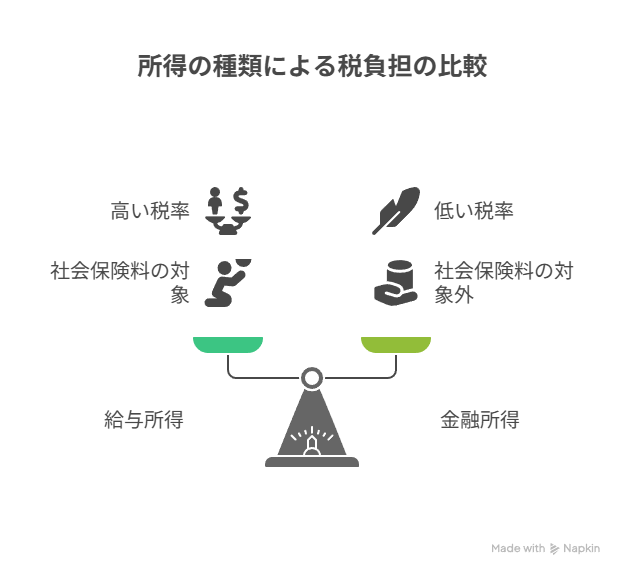

これまで、配当金や譲渡益などの金融所得は**税率も比較的低く、社会保険料も課されない“優遇された所得”とされてきました。そのため、給与中心の家計と比べて「不公平では?」という議論が高まっていたのです。

この章では、こうした課税強化の背景と、すでに実施された制度的対応をわかりやすく整理します。

社会保険料の対象拡大が検討されている背景

現在、社会保険料は給与所得や事業所得などの“労働”から得られる収入を中心に課されています。一方で、金融所得(配当・譲渡益など)には社会保険料がかかりません。

この仕組みに対して、近年は「所得の種類によって保険料負担が大きく異なるのは不公平ではないか?」という意見です。特に、資産運用で収入を得ている富裕層の中には、社会保険料をほとんど支払っていないケースもあることが課題視されています。

こうした背景から、2024年には関係3省で合同PTが設置され、金融所得を社会保険料の対象に加える制度設計が検討されています。実際、「骨太の方針2025」においても、社会保険料の適用拡大に向けた「制度設計の具体化」という文言が盛り込まれました。

とはいえ、現時点で導入時期や対象範囲が明確に決まっているわけではありません。あくまで“検討中の段階”であり、制度導入には今後の議論と調整が必要です。

「1億円の壁」とミニマムタックス導入の影響

金融課税の強化が注目されるもう一つの背景が、岸田政権が提起した「1億円の壁」問題です。これは、所得が1億円を超えると金融所得の割合が増え、結果として実効税率(実際の負担割合)が下がってしまうという逆転現象を指します。

この問題に対処するため、政府は2025年1月から「ミニマムタックス(最低税率制度)」を導入しました。具体的には、年間所得が3.3億円を超える富裕層に対し、最低でも22.5%の税率を課すという制度です。

このミニマムタックスはすでにスタートしていますが、将来的には対象所得の引き下げや制度の拡張も議論される可能性があります。つまり、今は一部の超富裕層だけが対象でも、いずれは“自分ごと”になる可能性もあるということです。

こうした動きの中で、NISAなどの非課税制度がどのように扱われるかは、今後の資産形成において重要な視点となります。次章では、NISAの非課税枠が今後も守られるのかを具体的に見ていきましょう。

NISAの非課税枠は守られる?今後の可能性と懸念

毎年のように「金融課税強化」の議論が取り沙汰される中、「NISAの非課税って、いずれ見直されるんじゃないの?」という不安を感じている方も多いかもしれません。

結論から言うと、現時点ではNISAは社会保険料の課税対象外と明記されており、制度的にも保護される見通しです。ただし、将来的な制度改正の可能性をゼロと考えるべきではなく、“使えるうちに使い切る”意識が重要です。以下で、現状と今後の見通しを整理しておきましょう。

現時点では「NISAは対象外」と明記されている

2025年の「骨太の方針」や関係省庁の資料では、金融所得に対する社会保険料の徴収が検討されている一方で、NISA口座の運用益は対象外とされています。たとえば、3省合同のPT資料には以下のような整理が見られます:

※NISA等の非課税制度で得た金融所得は、社会保険料の算定対象から除外する方向で検討

NISAは政府が進める「貯蓄から投資へ」の中心にある政策であり、非課税制度に手を加えることは政治的にも大きなリスクを伴うはずです。現行制度を利用している限りは、非課税の恩恵を受け続けられる可能性が高いと考えています。

将来の制度変更リスクはゼロではない

とはいえ、制度は「変わるもの」だという前提も忘れてはいけません。

これまでも、ジュニアNISAの終了やiDeCoの加入年齢引き上げなど、投資関連制度は都度見直されてきました。

NISAにおいても将来的に以下のような変更が起こる可能性は十分にあります:

- 年間枠や総額の見直し(縮小・制限)

- 商品対象や売却ルールの変更

- 「非課税再利用型」の撤廃 など

いつまで今のような有利な制度が続くかは不透明です。だからこそ、「あとでやればいい」ではなく、“今ある制度をしっかり活かす”という姿勢が大切です。

“今”使える非課税制度を優先するという考え方

我が家では、制度変更に過敏になりすぎず、

「今、確実に使える非課税枠はしっかり埋めておく」という姿勢でNISAを活用しています。

- 積立枠はインデックス投資、成長投資枠は高配当投資で枠を早く使い切る

- 将来の変化に備え、家族単位での制度活用も検討(iDeCoなど)

次章では、こうした「使える制度」をどう選び、どう優先していくか──

NISAの先にある選択肢(iDeCoや子供NISA)や投資戦略について詳しく紹介します。

増税だけじゃない!NISA・iDeCo・DCなど非課税制度は改善へ

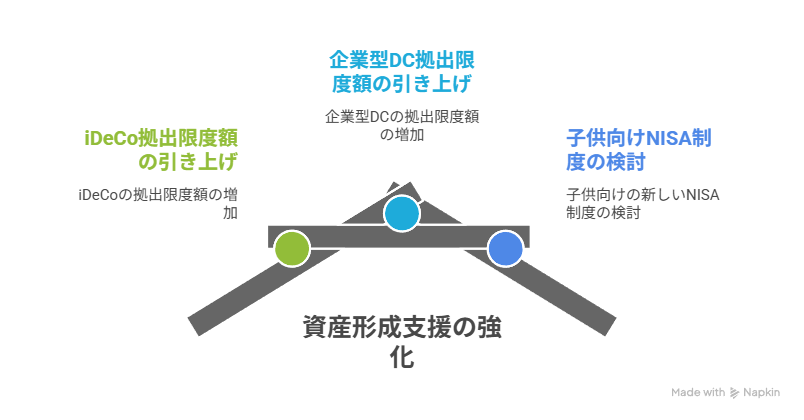

金融所得への課税強化が進む一方で、政府は「資産形成の支援策」も強化しています。

特に2025年度の税制改正では、iDeCoや企業型DCの拠出限度額引き上げや、子供向けNISA制度(プラチナNISA)の検討など、非課税制度の拡充が打ち出されています。

この章では、そうした支援制度の最新動向について要点を簡潔に整理します。詳細については、以下の記事にて実体験ベースで解説していますので、あわせてご覧ください。

2025年度税制改正で拠出限度額引上げへ

2025年の税制改正では、企業型DCとiDeCoの拠出限度額の引き上げが盛り込まれました。

働く世代の自助努力による老後資金形成を後押しする目的で、より多くの非課税運用を可能にする制度改善が進められています。

例えば、企業型DCでは企業側の拠出上限の引き上げ、iDeCoでは加入条件や柔軟な運用ルールの見直しが検討されています。今後、月額上限の増額・加入年齢の拡大・商品選択の自由度向上などが段階的に実施される見通しです。

なお、iDeCoと企業型DCの違いや併用のポイントについては、以下の記事でわかりやすく解説しています👇

▶ iDeCoと企業型DCの違いと併用のポイント

子供NISA(プラチナNISA)などNISAの拡充も検討中

2023年末でジュニアNISAが終了し、未成年が非課税で資産運用できる制度はいったん途絶えました。しかし現在、その代替となる「子供NISA(プラチナNISA)」の導入が検討されています。

この制度では、子ども名義で運用しつつ、保護者が管理できる形が想定されており、

教育費の備えや金銭教育の手段として再注目されています。詳細な制度設計はこれからですが、2026年度以降の税制改正で具体化される可能性が高いと見られています。

とん家では、制度終了前にジュニアNISAを2年分フル活用し、現在は教育費を「配当+インデックス」で運用中です。

“いま”やるべき資産形成アクション3選

ここまで見てきたように、政府は一方で「金融所得への課税強化」を進めつつ、他方で「NISA・iDeCo・DCの非課税制度を拡充」しようとしています。

つまり、制度の使い方次第で“差”が生まれる時代になっているということ。そこで本章では、私たちが今すぐ実践できる具体的な行動を3つの視点から紹介します。

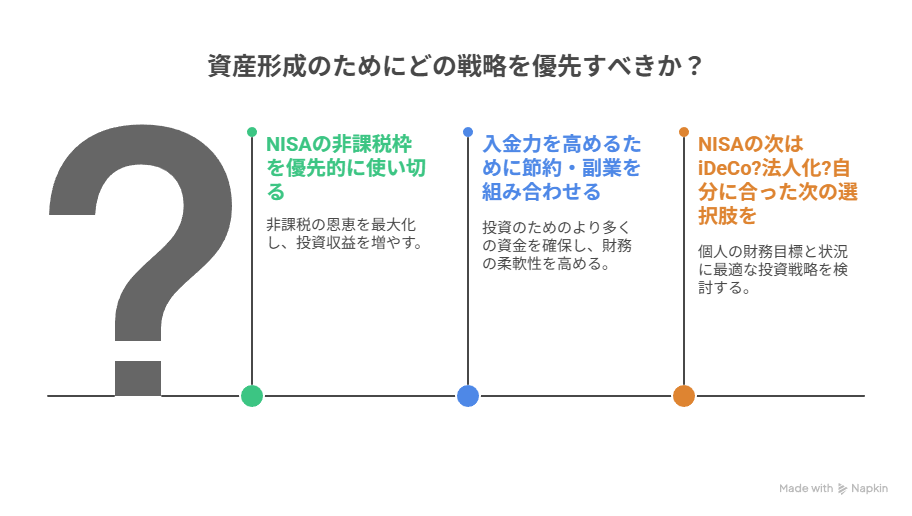

NISA口座の非課税枠を優先的に使い切る

現行の新NISAは、「年間最大360万円」「生涯最大1,800万円」まで非課税で運用できます。特に注目すべきは、長期運用を想定しているものの、必要に応じて売却、再投資が可能な使い勝手の良さです。

この仕組みによって、早く始めた人ほど“非課税で回せる金額と期間”が長くなるため、「来年から」「まとまった資金ができてから」ではなく、今から少額でも始める方が圧倒的に有利です。

とん家では、

- 成長投資枠で米国ETFや日本の高配当ETF・投資信託

- つみたて投資枠で全世界とS&P500のインデックスファンド

で、家族単位で毎年の非課税枠をコツコツ埋めています(詳細はこちら)。

入金力を高めるために節約・副業を組み合わせる

どんなに制度が整っていても、「投資にまわせるお金がない」と枠を使い切れません。だからこそ、NISAは“家計改善とセットで考える”ことが大切です。とん家では、以下のような方法で入金力(投資に回せるお金)を確保しています:

- ✅ 家賃・通信費・サブスクなど固定費を見直し(詳細は以下の記事をご覧ください)

- ✅ ポイ活(ハピタス、トリマ、マクロミル)などで月5,000円〜1万円の追加収入

- ✅ Amazon定期便やふるさと納税などで日々の支出も最適化

NISAで得られる非課税メリットは、年率換算でおよそ3〜4%程度。だからこそ、入金力を高めるために家計を見直したり、副業に取り組んだりすることが重要です。うまくいけば、副業の収益が4%以上のリターンにつながるケースもあるかもしれません。

NISAの次はiDeCo?法人化?自分に合った次の選択肢を

非課税である新NISAを満額近くまで使い切れるようになってきたら、次に考えるのが“次の節税しながら資産形成できる制度”の選択肢です。代表的なのが以下のようなものです:

| 制度 | 主なメリット | 注意点 |

|---|---|---|

| iDeCo (個人型確定拠出年金) | 掛金が全額所得控除、 運用益も非課税 | 原則60歳まで引き出せない |

| 企業型DC (勤務先対応) | 企業が掛金拠出、節税+福利厚生 | 会社の制度に依存 |

| 小規模企業共済 | 個人事業主やフリーランスの 退職金づくり | 開業・副業届けなどが必要 |

| 法人化による資産管理 | 所得分散・退職金積立など柔軟 | 社会保険や法人維持コストあり |

どれが適しているかは、家族構成・仕事・将来のライフスタイルによって変わります。とん家では、次はiDeCo(上限月12,000円)から開始し、副業収入ができたら、法人化や小規模企業共済の検討も進めていく予定です。いずれにせよ、政府が積極的に拡充している非課税制度を利用するのが良いと思っています。

各制度の比較や我が家の活用戦略は、以下の記事で詳しく紹介しています👇

この章では、「今何をするか?」という問いに対して、

- NISAを使い切る

- 入金力を高める

- 次の制度に進む

という3段階を予定しています。次章では、本記事のまとめとして「制度に振り回されずに資産形成を進めるための考え方」をご紹介します。

まとめ|制度は変わっても、ゴールは変わらない

2025年現在、NISAやiDeCoなどの資産形成制度は大きな転換点を迎えています。政府は「金融所得課税の強化」と同時に、「非課税制度の拡充」も進めており、その方向性は今後も変わり続けるかもしれません。

ただ、私たちが決めた人生(資産形成)のゴールは、制度に関係なく変わりません。

- 家族と安心して暮らすための資産をつくる

- 老後にゆとりある生活を送る

- 子どもにしっかり教育を受けさせたい

これらのゴールに向かうには、「制度の変化を待つ」のではなく、“今ある制度”を活かして行動することが一番の近道です。

とん家では、

✅成長投資枠で米国ETFや日本の高配当ETF・投資信託で生活費と娘が高校生までの教育費

✅つみたて投資枠で全世界とS&P500のインデックスファンドで教育費と老後費用

✅ 旧ジュニアNISA(子供NISA)は教育費準備の柱

とそれぞれ目的を分けて使っています。

制度は変わるもの。でも、ゴールはぶれないはずです。これからも、「今できる最善策」を選び続けるために、知識をアップデートすることが大切です。

✅ 本記事のまとめポイント

- 政府は「金融所得課税の強化」と「非課税制度の拡充」の両面で税制改革を進めている

- NISAの非課税枠は現時点では守られているが、将来の社会保険料対象化などに注意が必要

- iDeCo・企業型DCの拠出限度額引き上げ、子供NISA(プラチナNISA)導入など、資産形成支援の動きも加速

- 情報をアップデートしながら、“今ある非課税制度”を最大限に活用するのが最善策

関連リンク|あわせて読みたい記事

👉 教育資金の確保に!最新の子供NISAの状況

https://tonke-seikatsu.com/platinumchildnisa250417/👉 教育費って、どれくらいかかるの?都会と地方で違うの?

そんな疑問を持った方に向けて、幼稚園から大学までの公立・私立の教育費と地域差をまとめました。

👉 【FIREの考え方と実践】暮らしとお金のバランスを考えたい方へ

👉 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

👉 【節約×投資】収入が増えなくても資産が増える家計づくり

※税制改正の詳細は政府発表をご確認ください。