一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

住みたい家に住むって、贅沢なことだと思ってない?

特にサイドFIREを目指して家計を整える中では、住まいは“削る対象”になりがちです。でも、実は「自分の好きな空間で、家族と快適に暮らす」ことが目的で、サイドFIREはその手段にすぎない──そう気づいた私たちは、「地方×中古戸建て」を検討しています。

地方なら価格が抑えられ、好きな家具や間取りを楽しめるうえに、固定費も削減可能。さらに土地値で購入できれば、“実質家賃ゼロ”で暮らせる可能性もある──まさに、暮らしのインフラに対するレバレッジ投資です。

本記事では、とん家が考える中古戸建ての魅力・注意点・資金計画の考え方をまとめました。私たち自身も、これから地方移住&住宅購入に向けて勉強中。

「家を買うのは不安…」という方にも、きっとヒントになるはずです。

🧭 この記事でわかること

- 「地方×中古戸建て」で“住みやすさ”と“支出削減”を両立する考え方

- 月5万円台で持てる戸建ての住宅ローンシミュレーション

- 中古戸建てのリスクとその対策(修繕・リノベ・出口戦略)

- とん家が考える「サイドFIRE×住まい」のリアルな戦略

🔗 あわせて読みたい関連記事

📘 我が家の中古住宅のローン戦略を紹介!

住居も資産・投資として購入するのが基本。物件購入に先立つ生活設計として必読!

📘 固定費見直し完全ガイド|月10万円の支出削減も夢じゃない!

住宅費・通信費・保険など、サイドFIREに欠かせない支出圧縮術を網羅。

📘 とん家のレバレッジ投資との付き合い方

楽天の証券担保ローンが話題になっているけど、どうなの?証券担保ローンの概要ととん家のレバレッジ投資との付き合い方を解説。

とん家が考える「暮らし×資産」の最適バランス

サイドFIREを目指す中で、私たち“とん家”は「暮らしを整えること」こそが資産形成の土台と考えています。ここでは、そんな私たちの住まいの「資産」と「暮らし」に考え方を紹介します。

【資産】地方×中古戸建+リノベーションという選択

「好きな暮らし」を叶えるには、お金の心配が少ないことも大切。

だから私たちは、“資産としての住まい”という視点も重視しています。

その一つの答えが、「地方×中古戸建」+リノベーションという選択です。

地方であれば物件価格そのものを抑えやすく、さらに土地値と大きく乖離しない価格で購入できれば、将来的に売却しても大きな損失にはつながりにくい。

つまり、「実質家賃ゼロ」も狙えるし、仮にそうならなくてもリスクを最小限に抑えられる、という設計ができるのです。

もちろん、築年数が経った中古物件を買う以上、快適に暮らすにはある程度のリノベーションが前提。でもそれも、自分たちの予算や価値観に合わせて調整できる=選択肢の自由度が高いという意味では、大きなメリットだと考えています。

【暮らし】好きなものに囲まれて、好きなことをする

それが、とん家の目指す暮らしのゴールです。

節約や投資は、あくまでその暮らしを叶えるための手段。お金の自由度を高め、家族との時間や自分のやりたいことにエネルギーを注げるよう、支出を整え、仕組みで生活の安定を目指しています。

そして、その暮らしの舞台となる「住まい」にも、自分たちらしさを大切にしたいと考えまています。特に最近は、こだわって選んできた家具や雑貨が少しずつ揃い、それらを余裕をもって配置できる空間、生活の“余白”を感じられる住まいこそが理想に。

そうした価値観から選んだのが、「地方×中古戸建て+リノベーション」という選択肢。

地方かつ、広さや間取りの自由度がある中古戸建てだからこそ、自分たちの「好き」を詰め込んだ空間づくりが実現しやすく、心地よさと経済性のバランスが取れた選択だと感じています。地方×中古戸建てのメリットをこの記事で紹介させていただきます。

📘 とん家のプロフィール|マインドマップを作成してたどり着いたゴール

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

「資産」と「暮らし」を両立するために、買う前から出口を意識しつつ、自分たちの“ちょうどいい”を見つける。それが、とん家の考える住まい選びのスタイルです。

【資産】中古戸建×地方移住の経済戦略|お得に買って損しない家に住む

サイドFIREを目指すとき、家計の中でも大きな比重を占めるのが「住居費」。住宅を購入する際の、固定費の削減と出口戦略はカギになります。ここからは、「地方×中古戸建て」を費用・固定費(資産)という観点から見ていきます。

購入価格を抑える戦略|地方立地・土地値物件・価格交渉がカギ

まず、住まいにかかるお金を抑える第一歩は、「購入価格を抑えること」。

とん家では、地方エリアの中古戸建てに的を絞ることで、そもそもの価格帯を下げる戦略を取る予定です。

特に意識したのが、土地値に近い価格で買える物件を探すこと。

日本では、築年数の経った住宅の建物価値はほぼゼロと見なされ、土地の価格だけで売り出されている物件も少なくありません。そのような物件を選べば、住んだ後に売却しても価格が大きく落ちにくく、「実質家賃ゼロ」に近づく可能性もあります。

また、中古物件は新築戸建てやマンションと違って価格交渉の余地があるのも大きなポイント。売主が個人であることも多く、「早めに売りたい」「現金化したい」という背景から、数10万円〜100万円以上の値下げが通るケースもあります。

さらに、以下のような条件を満たす物件を選ぶと、後の“出口戦略”にもつながります:

- 土地の形が整っている(整形地)

- 再建築可能な物件(建ぺい率・容積率OK)

- 駅から徒歩圏内 or 車社会での利便性が高い立地

価格が安いだけで飛びつかず、「売りやすさ・貸しやすさ」も含めた価値を意識して探すことが、損しない住まい選びの第一歩です。

月々の支出を抑える|ローン返済と固定費のバランスを意識する

住まいは「買うときの価格」だけでなく、「住み続ける間の支出」も見逃せません。

とん家では、毎月のローン返済額と維持費を“固定費”としてしっかり管理することで、家計のコントロールしやすさを重視しています。

まず、住宅ローンの返済額。

地方の中古戸建てなら、2,000万円〜3,000万円のローンで十分な広さの物件が手に入るケースも多く、都市部に比べて月々の支出をかなり抑えられます。

たとえば、以下は金利2%、35年返済の場合の月額シミュレーションです:

| 借入金額 | 月々の返済額 |

| 1,000万円 | 33,023円 |

| 1,500万円 | 49,535円 |

| 2,000万円 | 66,047円 |

| 2,500万円 | 82,558円 |

| 3,000万円 | 99,070円 |

| 3,500万円 | 115,582円 |

| 4,000万円 | 132,093円 |

| 4,500万円 | 148,605円 |

| 5,000万円 | 165,117円 |

とん家では、「手取り月収の25%以内」に収まる返済額をひとつの基準にしています(理想は20%以内)。この基準を超えると、教育費や予備費、趣味・娯楽に回す余力が減ってしまい、暮らしの満足度が下がるからです。

また、支出を抑えるうえでは「固定費」としての意識が重要です。毎月の返済額・保険料・固定資産税・修繕予備費などを、家計の中で見える化・仕組み化しておくことで、「お金に振り回される暮らし」にならずに済みます。

戦略的に固定費を設計することで、家計全体にゆとりが生まれるのです。

✅ 金利が1%上がると、35年で数百万円の差が出るため、金利設定は「借金コスト」の重要な見極めポイントです。

✅住居費以外の固定費の削減に興味がある方はこちらの記事をご覧ください

初期費用と維持費の見極め|購入時の諸経費/修繕・保険・固定資産税

中古戸建ては物件価格が抑えられる分、「購入後にどれくらい費用がかかるのか」まで含めて見極めることが大切です。とん家では、購入価格の10%程度を「初期費用・備えの予算」として確保するようにしています。

🧾 主な初期費用・維持費の内訳

| 項目 | 内容 | 目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に (物件価格の3%+6万円+税) | 例:2,000万円→約72万円 |

| 登記費用 | 所有権移転・抵当権設定 | 数万〜十数万円 |

| 火災・地震保険 | 5〜10年契約で加入が一般的 | 10〜20万円程度 |

| リフォーム費 | 設備交換・壁紙・水回りなど | 数十万〜数百万円 |

| 修繕予備費 | 屋根・給湯器・配管など | 年5〜10万円想定 |

| 固定資産税 | 築年数が経っていると安い | 年間数万円〜10万円程度が目安 |

中古戸建ては、「購入価格」は安くても、“あとからかかる費用”で予算オーバーになるケースも少なくありません。だからこそ、「初期費用+維持費」を含めたトータルコストの見える化が欠かせません。

また、築年数が古くても修繕予備費をしっかり見込んでおけば、突発的な出費に慌てることもなくなります。

👉 とん家では、「目の前の安さ」ではなく、「長く住めるコスパの良さ」で判断する予定

中古戸建てでも使える!住宅ローン控除の条件と注意点

中古住宅でも、一定の条件を満たせば住宅ローン控除(年末残高の0.7%×10〜13年)を受けられます。この控除を活用すれば、毎年数十万円、最大で400万円前後の節税につながる可能性も。

ただし、新築とは異なり、中古住宅は以下の条件を満たす必要があります。

| 条件 | 内容 |

|---|---|

| 築年数制限 | 木造:築20年以内/耐火構造:築25年以内 |

| 築年数オーバーの場合 | 耐震基準適合証明書 or インスペクション報告書が必要 |

| 控除限度額 | 年40万円(最長10〜13年間)=最大400万円前後の控除も可 |

| ローン条件 | 返済期間10年以上であること など |

💡 注意点:「築30年の格安物件」は控除対象外になるケースもありますが、耐震証明を取得すれば対象にできる可能性もあります。

💡 その他制度も併用を検討

- 自治体による移住支援金

- リフォーム補助金(子育て・省エネ・バリアフリー関連)

こうした制度をローン控除と組み合わせれば、トータルで100万円以上の支援を受けられるケースもあります。

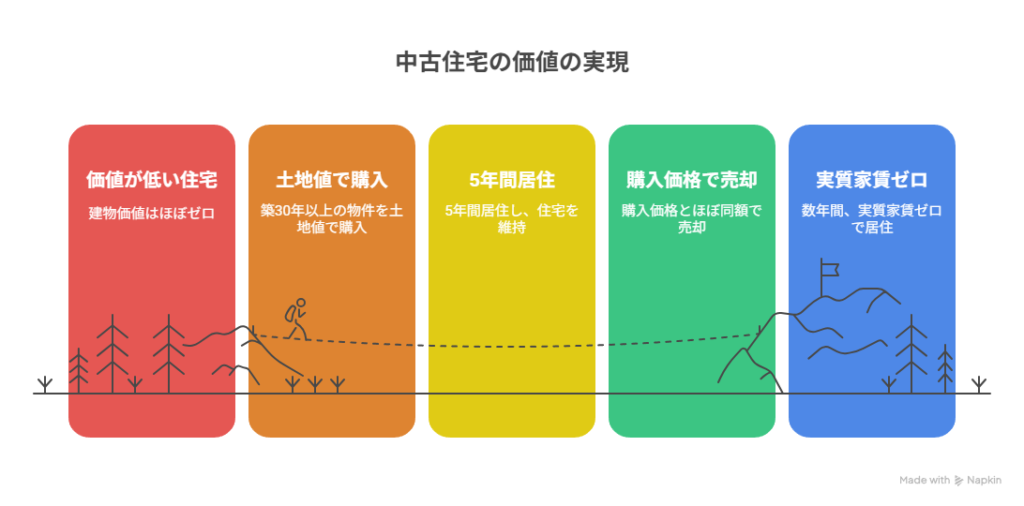

出口戦略① 土地値物件で“実質家賃ゼロ”

価格下落リスクの最小化/資産としての損失回避

日本では、住宅の建物価値は築20〜30年でほぼゼロと見なされるため、「土地価格のみ」で売られている中古戸建ても少なくありません。こうした“土地値物件”を選べば、購入価格と将来の売却価格が近くなりやすく、仮に数年後に引っ越すことになっても、大きな損失が出にくいのが特徴です。

たとえば、築30年以上の戸建てを1,000万円(土地値)で購入し、5年後に同価格で売却できたとすれば──「実質的に家賃ゼロで5年間暮らせた」ことになります。

これは、賃貸にはない資産性とコスパの良さを兼ね備えた選択肢であり、「住まいを資産として考える」うえで非常に合理的です。なお、売却時のリスクを軽減するには、以下のような物件を選ぶのがポイントです:

- 土地値に近い価格で売られている

- 駅からの距離が妥当(徒歩圏 or 駐車場付きで車移動が前提)

- 整形地・再建築可能(法的な再利用性)

出口戦略② 将来の賃貸・売却も視野に|“選ばれる家”をつくる

「もし引っ越すことになったら?」──

そのときに貸せるか・売れるかという視点を持っておくことも、損しない住まい選びのカギです。

地方エリアでも、以下のような層から“戸建てを借りたい”というニーズは一定数あります:

- 騒音を気にせず暮らしたい子育てファミリー

- 自然のある暮らしを求める都会からの移住者 など

また、戸建てならではの間取りの自由さ・駐車場・庭付きは、マンションにはない魅力。

加えて、暮らしの中で施した断熱・水回り・内装リノベーションなどの改善は、「築年数は古くてもすぐ住める家」として買主・借主の選択肢になりやすいという強みになります。

とん家では、将来の売却や賃貸も視野に入れながら、必要に応じてDIYや部分的なセルフリノベも取り入れていく予定です。

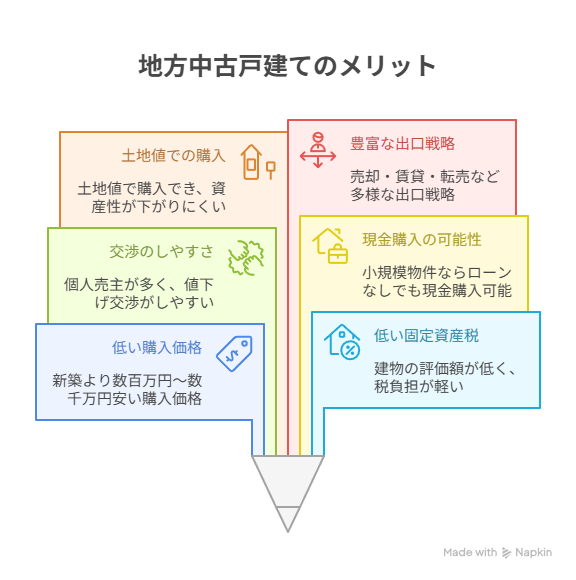

【まとめ】中古戸建てがもたらすお金のメリット一覧

最後に地方×中古戸建の、資産的な価値(経済性)のメリットをまとめます。

| メリット | 内容 |

|---|---|

| 購入価格が安い | 新築よりも数百万円〜数千万円安い |

| 固定資産税が安い | 建物の評価額が低く、税負担が軽い |

| 値下げ交渉がしやすい | 個人売主が多く、数十〜数百万円の値下げも可能 |

| 現金購入も視野に入る | 小規模物件ならローンなしでも買える価格帯が多い |

| 土地値で購入できる | 資産性が下がりにくく、出口リスクが小さい |

| 出口戦略が豊富 | 売却・賃貸・転売など選択肢が広い |

価格の低さに加え、「損しにくい・自由度が高い」という観点でも中古戸建ては優秀な選択肢です。家を「暮らしを整えるための投資」として考えるなら、十分に検討する価値があります。

🟢【暮らし】中古戸建×リノベーションで快適さを追求

前章までは、中古戸建ての価格やローン、維持費など「お金の話」に焦点を当ててきました。しかし本当に大切なのは、“いくらで住めるか”だけでなく、“どんな暮らしをしたいか”という視点です。

私たち“とん家”にとっての理想は、「好きなものに囲まれて、好きなことをする」暮らし。

たとえ築年数が経っていても、中古戸建てなら自分たちの価値観に合わせて空間をつくり直すことができます。

広さや間取りの自由度があるからこそ、「快適さ」や「心地よさ」を後からプラスできるのが大きな魅力。ここからは、リノベーションという手段を通じて、“とん家らしい住まい”をどう形にしていくかをご紹介します。

📘 とん家のプロフィール|マインドマップを作成してたどり着いたゴール

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

“あとから作れる住みやすさ”という選択

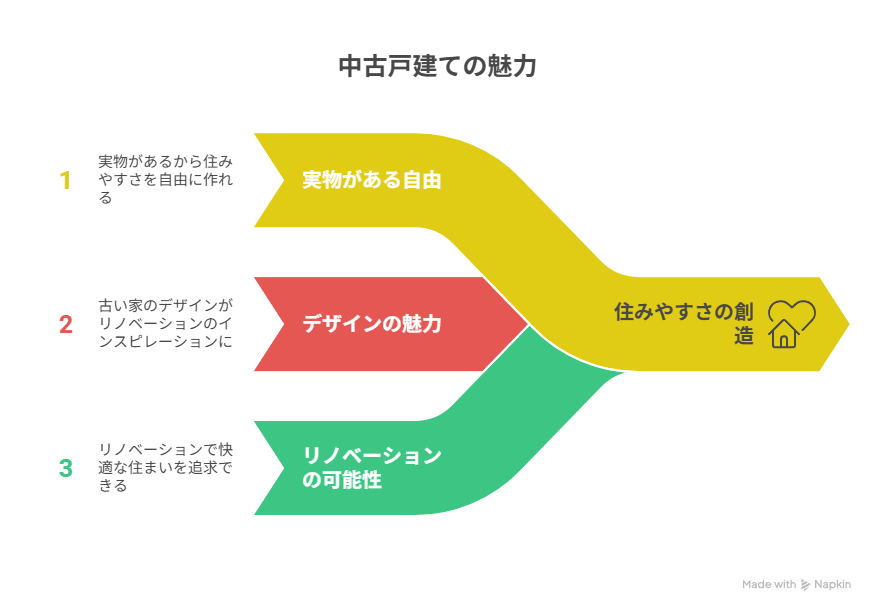

中古戸建てには「古さ」というネガティブな印象を持つ方も多いかもしれません。しかし実際には、実物があるからの自由がある=自分たちで“住みやすさ”を作れるという大きな魅力があります。新築は想像で作るので、実際に建物がった際には想像とのギャップがありますが、すでに建っている中古戸建はそのギャップが小さくてすみます。

そして、私は古い家の木の柱やデザインが大好きです。そのため、元の家を生かしたリノベーションを考えています。特にリノベーションしたいのは以下のポイントです:

- 断熱性の向上(内窓設置、床・壁の断熱材追加)

- 水回りの入れ替え(キッチン、風呂、トイレなど)

- 照明・配線の整備(ライフスタイルに合った位置に)

これらはすべて、日常の満足度を大きく左右する要素です。

中古戸建てでは、これらをリノベーションで改善しながら、新築よりもコストを抑えて快適な暮らしを実現することができます。

場合によっては、設計士や工務店などプロの力も活用しながら、「我が家だけの住まいづくり」を進める予定です。

リノベーションに想定している費用感とその価値

気になるのがリノベーションにかかる費用ですが、あらかじめ想定しておけば大きなリスクにはなりません。目安としては、以下のような金額感で見ています:

| 築年数(年) | 費用目安(円) | 内容例 |

|---|---|---|

| 20 | 約300万 | 水回り交換+内装+部分的な断熱改修 |

| 30 | 約500万 | 間取り変更+断熱全面+スケルトン改修も視野 |

仮にリノベ費用を加えたとしても、物件価格と合わせて新築より数百万円安いケースが多く、コストパフォーマンスは非常に高いと感じています。また、こうしたリノベ済みの物件は将来的に売却する際にも一定の資産価値を保ちやすいというメリットもあります。

🟡 新築戸建・マンションとの比較|柔軟性と資産性で選ぶ“住まい方”

「この家で一生暮らすつもりで買ったのに…」──

子どもの進学、親の介護、転職、ライフスタイルの変化。どんなに計画的に選んでも、人生は思いがけず変わるものです。

だからこそ私たち“とん家”は、「売れる・貸せる」などの柔軟性を持った家を選ぶことが、長い目で見て大切だと考えています。

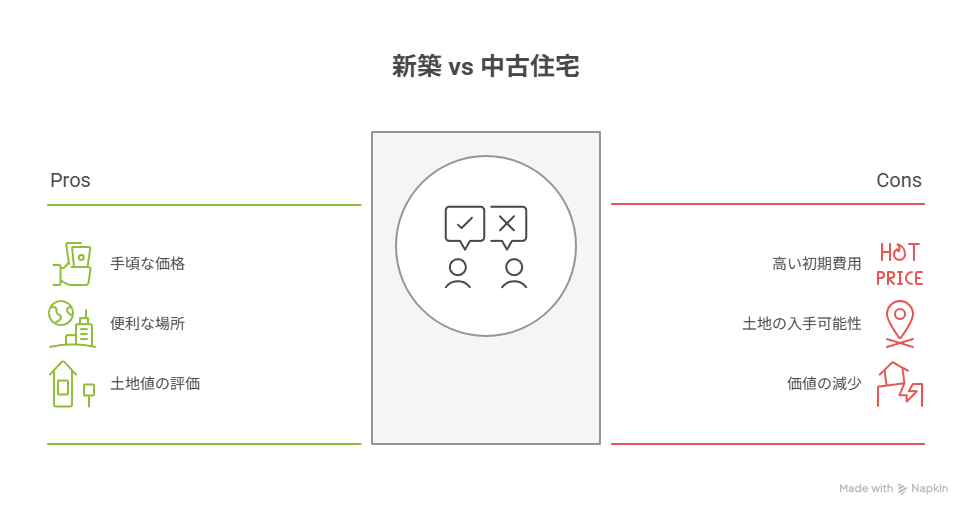

🏡 新築戸建てとの比較|“駅近+土地値”は中古戸建てならでは

新築一戸建てを建てるには、まず更地の土地を見つける必要があります。

しかし実際には、駅近や利便性の高い立地の土地はすでに建物が建っていることがほとんどで、駅から遠い・不便な場所しか選べないケースも多くあります。

仮に駅近の土地が出ても、土地代+建築費で5,000万円以上になることも珍しくなく、資金面でのハードルは高めです。

その点、中古戸建てなら、すでに建物がある“駅近+土地値”の物件が手の届く価格で見つかることも。

さらに、すでに土地値のみが反映された価格であることが多く、価格の下落幅も比較的小さいのが特徴です。

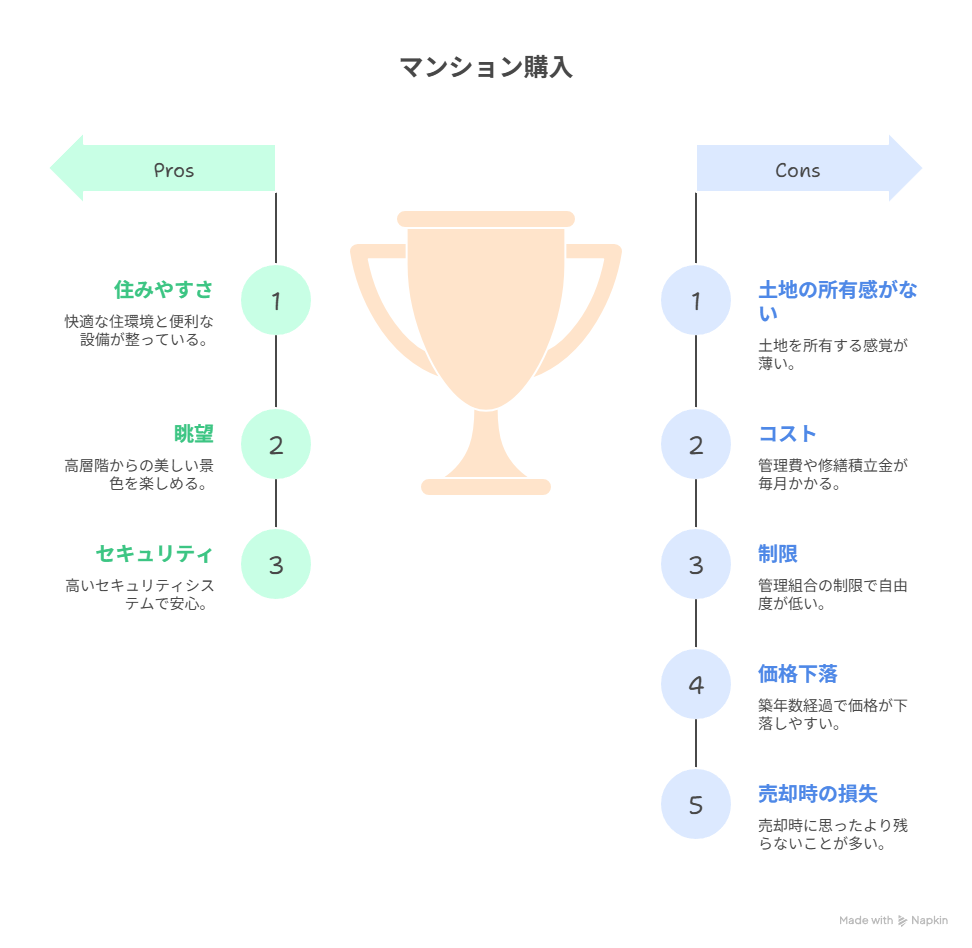

🏢 マンションとの比較|「土地を持てない」という資産性の違い

マンションも住宅ローンで買える選択肢ですが、構造的に「土地を所有する」という感覚は希薄になります。というのも、マンション価格には以下のような継続的なコストや制約が含まれているからです:

- 共用部の維持費(エレベーター、廊下など)

- 管理費・修繕積立金(月1〜3万円)

- 駐車場代(月1万円〜)

- 管理規約による制限(DIY禁止、ペット不可など)

さらに、築年数が経つと建物の価値が大きく下落しやすく、いざ売却しようとしても「思ったより残らない…」というケースもよく見られます。

一方で、中古戸建ては土地付きで所有できる=資産性が残りやすいうえに、自由な使い方(リノベ、DIY、賃貸など)がしやすいのも大きなメリットです。

✅ 結論|とん家が中古戸建てを選んだ理由

- 「今の暮らし」にフィットする家であること

- そして「将来の変化」に対応できる家であること

この2つを大事にしたとき、私たちにとっては中古戸建てこそが最適な選択肢でした。新築やマンションにも魅力はありますが、「柔軟性と資産性のバランス」で考えると、中古戸建てが最も“損しにくい住まい”だと感じています。

🔚 まとめ|“住まい”は人生のインフラ。だからこそ、冷静に、前向きに選びたい

サイドFIREを目指すとき、投資や副業に目が向きがちですが、実は「どこで」「どんな家に」「いくらで住むか」という固定費はそれ以上に大きなインパクトがあります。

今回ご紹介した「地方×中古戸建て」という選択肢は、

✅ 住みやすさ(=快適な暮らし)

✅ 支出の最適化(=固定費の削減)

✅ 資産性・柔軟性(=レバレッジと出口戦略)

この3つをバランスよく実現できる、暮らしを整えるレバレッジ投資です。

とん家では、「好きなものに囲まれて、好きなときに好きなことをする」

──そんな暮らしを実現するための手段として、今後数年かけて中古戸建ての購入を検討しています。

・今のライフステージで必要な広さ

・将来売却もできる価格と立地

・快適に暮らすためのリノベーション余地

こうした“現実的なライン”を探りながら、家選びも「投資」として捉えていく予定です。

📌この記事で扱ったのは「お金」の話が中心ですが、実際の購入プロセスや物件の探し方なども、今後の経験をもとに発信予定です。

▶ 地方移住や転職を含めた背景はこちらの記事で詳しく紹介しています。

▶️ 関連記事もあわせてチェック!

📘 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

🔸 【FIREの考え方と実践】暮らしとお金のバランスを考えたい方へ

🔸 【節約×投資】収入が増えなくても資産が増える家計づくり