一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

普段の生活でつい「税金」だけを気にしていませんか?

実はこれからの時代、本当に重要になるのは「社会保険」です。たとえば、同じように収入を得ていても、税金が同じだが、社会保険料は大きく変わるというケースが起きます。

さらに今後は、金融所得(配当や売却益)を医療費や保険料の計算に反映する制度改正も進んでおり、投資に対する負担が増える可能性があります。特に影響が大きいのは、

- 後期高齢者

- 個人事業主

- 配当で生活費をまかなう人

- 退職後に投資収入がメインになる人

です。これまでのように「税金だけ見ていればOK」という時代は終わりつつあります。この記事では、投資と社会保険の関係をわかりやすく整理しながら、損をしないための資産戦略を解説していきます。

👉この記事でわかること

- 配当や投資で社会保険は上がるのか

- 今後の制度改正の影響

- FIRE後に後悔しないための対策

社会保険とは?まず知っておきたい基本

社会保険とは、病気やケガ、老後などに備えるための公的な制度で、私たちが毎月支払っている“見えない負担”のひとつです。会社員の方であれば給料から天引きされ、自営業や退職後の方は自分で支払う形になります。

普段あまり意識することは少ないかもしれませんが、社会保険料は家計の中でも大きな割合を占める重要な支出です。最近では、投資や副業で収入を得る人も増えており、こうした収入が社会保険にどう影響するのかを知っておくことが、損をしないために重要になってきています。

まずは、基本的な仕組みをシンプルに押さえておきましょう。

社会保険料の仕組み(健康保険・国保・介護)

社会保険の中でも、特に関係が深いのは次の3つです。

- 健康保険(会社員が加入)→ 給料に応じて決まり、会社と折半で負担

- 国民健康保険(自営業・退職後)→ 所得に応じて保険料が決まる

- 介護保険(40歳以上)→ 所得に応じて保険料や自己負担割合が変わる

共通しているポイントは、

👉「収入(所得)が増えると負担も増える」

という仕組みです。そのため、給与だけでなく、副業収入や投資による利益も、状況によっては保険料に影響することがあります。

サラリーマンは「会社と折半」で実は有利

会社員の場合、社会保険料は給料から天引きされるため、「毎月こんなに払っているのか」と実感しにくいかもしれません。しかし実際には、社会保険料は会社と本人で半分ずつ負担する「労使折半」という仕組みになっています。

例えば、月3万円の保険料であれば、本人が支払っているのは1.5万円で、残りの1.5万円は会社が負担しています。つまり、

👉 実際の負担は「見えている金額の約2倍」

ということです。この仕組みは会社員にとっては大きなメリットで、個人事業主などで全額負担するよりも有利な制度になっています。そのため、退職後やFIRE後はこの仕組みがなくなり、

👉「すべて自己負担(国民健康保険)」

に変わります。ここが、社会保険を考えるうえで非常に大きなポイントになります。この違いを理解しておかないと、「収入は同じなのに手取りが大きく変わる」ということも起こり得ます。

なぜ社会保険料は年々上がっているのか

社会保険料が上がり続けている背景には、日本の人口構造の変化があります。

- 高齢者の増加(医療費の増加)

- 現役世代の減少(支える人が減る)

このバランスの変化により、一人あたりの負担は年々大きくなっています。実際、後期高齢者医療制度では、医療費の約4割を現役世代が支えている状況です。そのため今後は、

👉「年齢」ではなく「支払える力(所得や資産)」に応じて負担する

という方向に制度が見直されています。この流れの中で、これまであまり影響がなかった「投資の利益」も社会保険に関係してくる可能性があるといわれています。

金融所得は社会保険に影響する?【現状のルール】

投資や副業をしていると気になるのが、「配当や売却益は社会保険に影響するのか?」という点です。結論からいうと、現状は「影響する場合」と「影響しない場合」があります。ここを正しく理解しておくことが、損をしないためにとても重要です。

原則|申告すると社会保険に影響する

まず基本として、投資の利益(配当や売却益)は「所得」として扱われます。そのため、確定申告を行うと、その所得が社会保険料の計算に反映される可能性があります。特に影響が大きいのは、

- 国民健康保険(自営業・退職後)

- 介護保険

です。これらは「所得」に応じて保険料が決まるため、

👉 投資の利益が増える→ 保険料も上がる

という仕組みになっています。つまり、「投資で増えた分、手取りがそのまま増えるわけではない」という点は注意が必要です。

例外|特定口座(源泉徴収あり)は影響しないケースが多い

一方で、現在の制度では特定口座(源泉徴収あり)で運用している場合、

👉 確定申告をしなければ→ 社会保険料に影響しないケースが多い

という特徴があります。これは、証券会社が税金を自動で計算・納付してくれるため、その所得が社会保険の計算に含まれないことがあるためです。そのため現状は、

- 申告するかどうか

- どの口座で運用するか

によって、社会保険料の負担が変わる仕組みになっています。

ただし今後は「影響しない」が通用しなくなる可能性

ただし、この仕組みは今後変わる可能性があります。現在は、「申告しなければ把握されない」という前提がありますが、今後は、証券会社からのデータ(法定調書)をもとに、

👉 申告の有無に関係なく→ 金融所得を把握する仕組み

が整備されつつあります。実際に、後期高齢者医療制度では、金融所得を保険料や窓口負担に反映する方向で制度改正が進んでいます。つまり、

👉「特定口座だから大丈夫」

という状態は、将来的には通用しなくなる可能性があるということです。この流れを踏まえると、投資は「税金だけでなく社会保険まで含めて考える」ことが、これからの前提になっていきます。

金融所得で社会保険は上がる?制度改正の最新動向

ここまで見てきた通り、現状は「申告するかどうか」で社会保険料への影響が変わる仕組みになっています。しかし、この仕組みは今まさに見直しが進められています。

2026年、政府は健康保険法の改正案を閣議決定し、「金融所得を社会保険に反映する」という方向性を明確にしました。対象となるのは、株の配当や売却益といった金融所得です。これまでは、特定口座(源泉徴収あり)で運用していれば、確定申告をしない限り社会保険料に影響しないケースが多くありました。

しかし今後は、「申告していなくても把握される仕組み」へと変わる可能性があります。

まずは後期高齢者(75歳以上)から導入

今回の制度改正で対象となるのは、現時点では「後期高齢者医療制度(75歳以上)」です後期高齢者の医療費や保険料は、これまで主に年金などの所得で判断されてきました。

そのため、

- 配当収入が多い人でも

- 確定申告をしなければ

「所得が少ない」とみなされるケースがありました。この“制度の歪み”を是正するために金融所得も含めて負担能力を判断するという方向に見直しが進んでいます。 また、証券会社から提出されるデータ(法定調書)を活用し、申告の有無に関係なく所得を把握する仕組みも検討されています。

なぜ制度が変わるのか(背景)

この制度改正の背景にあるのは、「世代間の公平性」です。現在の医療制度では、高齢者の医療費の多くを現役世代が負担しているという構造になっています。

その中で問題となっているのが、

👉「所得の取り方によって負担が大きく変わる」

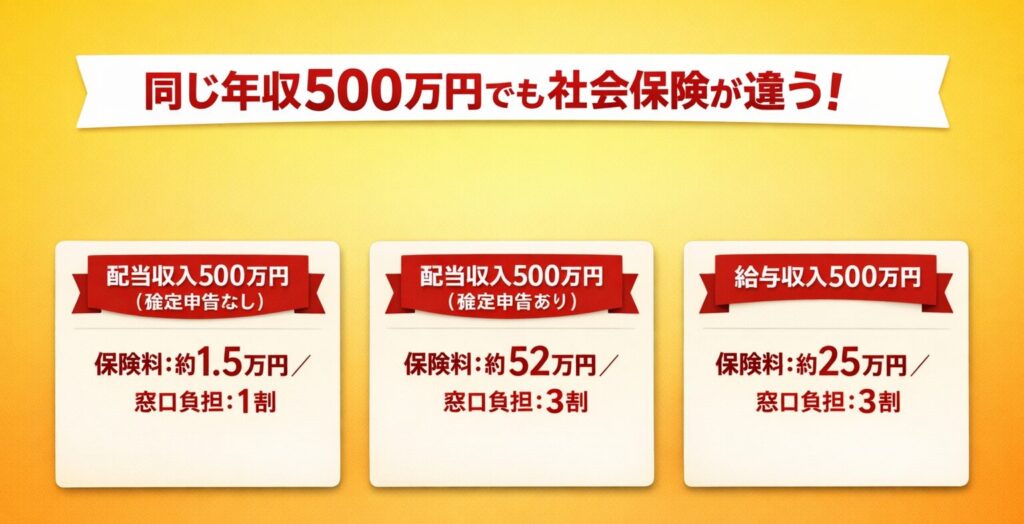

という点です。例えば、年収500万円でも次のような違いがあります。

- 配当収入500万円(確定申告なし) →保険料:約1.5万円/窓口負担:1割

- 配当収入500万円(確定申告あり)→ 保険料:約52万円/窓口負担:3割

- 給与収入500万円→ 保険料:約25万円/窓口負担:3割

このように、

👉「同じ収入でも、受け取り方だけで負担が50万円以上変わる」

という状況が起きています。特に、申告しなければ「所得が低い」とみなされるケースがあるため、制度として公平ではないと指摘されています。こうした背景から今後は、「支払える力(所得・資産)」に応じて負担を決める方向へと制度が見直されています。

今後の対象拡大の可能性【STEP1~3】

今回の制度改正は、まず「後期高齢者(75歳以上)」を対象に進められています。しかし、この流れは今後さらに広がる可能性があります。現在議論されている方向性を整理すると、以下のようなステップになります。

■ 金融所得への反映 3ステップ

現時点で実際に進んでいるのはStep1ですが、「まず導入しやすいところから広げていく」というのが制度の基本的な流れです。つまり、今は関係ないと思っていても将来的には多くの人に影響する可能性があるということです。特に、

- 退職後

- FIRE後

- 投資や副業収入が増えた場合

には、社会保険料の負担が大きく変わる可能性があります。

政府が「できること」と「難しいこと」

では、なぜこのような制度が実現しつつあるのでしょうか。ポイントは、「技術的にできること」と「制度的に難しいこと」の違いです。まず、政府ができることは

- 金融所得の把握→ 証券会社から提出される「法定調書」により、確定申告をしなくても配当・売却益を把握可能

- 負担割合の自動判定→ 所得データをもとに、1割・2割・3割の判定を自動化できる

つまり配当金や売却益への社会保険の適用は整えることができます。つぎに、現状政府が難しいことは

- 会社員の社会保険への反映→ 保険料は会社と折半のため、企業負担が発生し現実的に困難

- 全資産の把握(預金・不動産など)→ 銀行口座の完全紐付けや資産全体の把握は未整備

- 負債(住宅ローンなど)の考慮→ 資産と負債を統合管理する仕組みがない

このように、金融所得は把握しやすいが給与・資産全体は把握が難しいという違いがあります。そのため、まずは金融所得から制度改正が進みやすく、会社員への影響は現時点では限定的と考えられます。

対策|社会保険を踏まえた投資戦略

ここまで見てきた通り、これからの資産形成は「税金」だけでなく、「社会保険まで含めて考えること」が重要になってきます。では、具体的にどうすればいいのか。シンプルに押さえるべきポイントは3つです。

① まずはNISAを最優先で活用する

最も重要なのは、新NISA枠を最優先で活用することです。新NISAの特徴は、

- 運用益が非課税(税金がかからない)

- 現時点では社会保険の計算にも含まれない

という点です。政府自身が「貯蓄から投資へ」を推進している制度であるため、新NISAの利益にまで保険料をかける可能性は低いと考えられています。そのため、

👉まずは新NISA枠(1,800万円)を埋める

これが、将来の負担増に備えるうえで最もシンプルで効果的な対策です。

② 特定口座は“見えないコスト込み”で考える

次に重要なのが、特定口座での運用の考え方です。現状は、確定申告をしなければ社会保険に影響しないケースがあるという仕組みになっています。しかし今後は、

👉 申告の有無に関係なく把握される仕組み

へと変わると考えていた方がよいです。そのため、特定口座での運用は「税金+将来の社会保険負担」をセットで考えることが重要です。そのため、高配当投資で配当金を増やしている場合は、将来的に保険料が上がることも考慮しましょう。

③ 出口戦略(売却タイミング)も重要になる

見落とされがちですが、「いつ利益を確定するか(売却タイミング)」も重要です。例えば、一度に大きく売却して利益を出すとその年の所得が増え、保険料が上がるということが起こります。そのため、

- 利益確定を分散する

- 収入が少ない年に売却する

といった「出口戦略」を考えることで、社会保険の負担を抑えられる可能性があります。今後は、「どれだけ増やすか」だけでなく、「どう取り崩すか」という戦略まで含めて考えることが、資産形成では重要になっていきます。

🔦あわせて読みたい|他にも手取りが大きく変わる制度を紹介しています。

👉 制度を知らないと損する時代へ出産・育児・医療・税制まで、使える公的制度をまとめています

👉 投資の税金もセットで理解社会保険だけでなく、税金も手取りに大きく影響します

👉 「収入が増えると損?」の正体はこちら社会保険と密接に関係する年収の壁をわかりやすく解説

よくある質問(FAQ)

ここでは、社会保険と投資に関してよくある疑問をQ&A形式でまとめました。「自分の場合はどうなるのか?」を具体的にイメージしながら読んでみてください。

新NISAの利益は社会保険に影響しますか?

現時点では、NISAで得た利益は社会保険料の計算には含まれない仕組みになっています。新NISAは「非課税制度」であり、税金だけでなく社会保険の計算対象にも含めない設計がされています。

また、政府自身が「貯蓄から投資へ」を推進しているため、 NISAにまで保険料をかける可能性は低いと考えられています。そのため、社会保険の観点から見ても、新NISAは優先的に活用すべき制度といえます。

配当収入があると社会保険料は上がりますか?

配当収入は「所得」として扱われるため、条件によっては社会保険料に影響します。特に、

- 確定申告をした場合

- 国民健康保険に加入している場合

は、保険料が上がる可能性があります。一方で、現状は

- 特定口座(源泉徴収あり)

- 確定申告をしない

場合は、影響しないケースもあります。ただし今後は、申告の有無に関係なく把握される仕組みが検討されているため、今は大丈夫でも将来は変わる可能性があるという点に注意が必要です。

FIRE(早期リタイア)すると社会保険料はどうなりますか?

FIRE後は、会社員の健康保険から外れ、国民健康保険に加入するケースが一般的です。国民健康保険は、所得に応じて保険料が決まる仕組みのため、

- 配当収入

- 売却益

- 副業収入

などが増えると、その分保険料も上がる可能性があります。また、会社員のような「会社との折半」、扶養という概念がなくなり、家族分も全額自己負担になる点も大きな違いです。

そのため、FIRE後は税金だけでなく社会保険も含めた設計が重要になります。

国民健康保険はどれくらい上がる可能性がありますか?

国民健康保険料は、自治体ごとに計算方法が異なりますが、基本的には「所得に応じて増える」仕組みです。そのため、

- 投資で利益が出た年

- 副業収入が増えた年

は、翌年の保険料が大きく上がるケースがあります。例えば、 数十万円単位で負担が増えるといったことも珍しくありません。また、保険料には上限があるものの、一定の所得までは増え続けるため、「思ったより手取りが増えない」と感じる原因になることもあります。

そのため、利益を出すタイミングや金額も含めて、事前にイメージしておくことが大切です。

まとめ|これからの資産形成は「制度込み」で考える

ここまで見てきた通り、資産形成を考えるうえで「社会保険」は今も無視できないコストです。配当や副業で収入が増えると、

- 税金だけでなく

- 社会保険料も増える

という仕組みになっているため、手取りは思ったほど増えないケースもあります。そのため、これからの資産形成では「税金+社会保険」をセットで考えることが重要です。対策はシンプルで、

- NISAを優先して活用する

- 特定口座は税金に加えて、社会保険料込みで考える

- 売却タイミングを意識する

この3つを押さえることがポイントになります。制度はこれからも変わっていきますが、「制度を理解して行動する」これだけで、将来の手取りは大きく変わります。

▼とんパパについて

資産形成・節約・制度活用をテーマに、「無理なくお金を増やす方法」を発信しています。