一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

扶養の範囲で働くが“お得”だと思っていませんか?この考え方はアップデートが必要です。

共働きや子育て世代にとって、“扶養内パート”はちょうどいい働き方だとされてきました。

でも2025年、106万円の壁が撤廃される改正が成立。これからは、「長期的に得する働き方」こそが安心につながります。

この記事では、制度の中身と将来の年金受給額のシミュレーション、そして私たち“とん家”のFIRE視点からの対策を解説します。

結論として、これからは「扶養内におさまること」よりも、「長期的に得する働き方」を家族単位で考えることが、未来の安心につながると感じています。

✅ この記事でわかること

- 「106万円の壁」撤廃で何が変わる?

- 各年代で年金受給額はどのくらい増減するのか

- 扶養内パートは“損”になるのか?得なのか?

- FIRE志向の家庭はどう動くべきか?

✅ この記事はこんな人向けに書いています

- 「扶養内で働くのが得かどうか」悩んでいるパート主婦・共働き家庭

- サイドFIRE・老後の資産形成を意識し始めた30〜40代

- 年金制度の改正内容を簡単に理解したい方

- 妻の働き方や家計設計を夫婦で見直したいと思っている方

📌 扶養制度の見直しだけでなく、 教育費・老後資金・働き方…家計全体を整える制度が2025年に大きく変わります!

📰 106万円の壁撤廃と年金制度改正のポイント

2025年6月に成立した「年金制度改革法」は、将来の年金財政を支えるための大きな転換点となるもので、以下のような変更が含まれます。

✅① 「106万円の壁」が撤廃される

これまで、年収が106万円未満であれば、企業で働いていても社会保険に加入しなくてよい「抜け道」がありました。

今回の改正では、この年収基準が撤廃され、今後は「勤務時間」や「勤務期間」によって加入が必要になります。

📋 社会保険加入条件の前後比較

| 項目 | 改正前(現行制度) | 改正後 |

|---|---|---|

| 年収条件 | 年収106万円以上 | 年収条件を撤廃 |

| 勤務時間 | 週20時間以上 | 変更なし |

| 雇用見込み期間 | 2か月超 | 変更なし |

| 所定労働日数 | 正社員の4分の3未満 | 変更なし |

| 勤務先の従業員数 | 101人以上 (順次拡大中) | 全企業規模に拡大予定 |

➡️ 今後は「週20時間以上働く人」は原則として厚生年金・健康保険の加入対象になると考えておきましょう。

✅② 基礎年金の「底上げ」が制度化される

- 今回の法改正のもう一つの柱が、「基礎年金の水準維持(底上げ)」です。

- 財政検証で将来の給付水準が一定以下に下がると見込まれた場合、厚生年金の積立金+国費(税金)を活用して、基礎年金の減少を抑える仕組みを制度化。

🟨 つまり、「払い損」を防ぎ、現役世代の将来不安を減らす仕組みが初めて導入されたことになります。

✅③ 加入対象の拡大に猶予措置や企業支援も

- 「全てのパートにすぐ適用されるのか?」という不安に対して、政府は段階的な導入を予定しています。

🕐 勤務先従業員数ごとの猶予制度(予定)

| 勤務先の従業員数 | 改正前 | 改正後(拡大予定) |

|---|---|---|

| 501人以上 | 対象(既存) | 対象のまま |

| 101〜500人 | 対象(2022年から) | 対象のまま |

| 51〜100人 | 対象外 | 2026年10月から対象 |

| 50人以下 | 対象外 | 段階的に対象へ(詳細は今後) |

🟨 中小企業で働く方にも、今後は加入義務が広がる可能性が高いため、「扶養だから関係ない」とは言えなくなります。

✅④ 企業側の保険料負担に「支援制度」も

- 社会保険料は、労使折半(会社と従業員が半分ずつ)です。

- 小規模事業者にとっては負担が大きくなるため、政府は以下のような「肩代わり支援制度」も用意しています。

💰 主な企業向け支援制度(例)

| 支援内容 | 対象 | 備考 |

|---|---|---|

| 保険料の一部補助 | 従業員50人以下 | 加入義務が拡大された 事業所向け |

| キャリアアップ助成金 | 社保加入+処遇改善を行う事業所 | 雇用継続とあわせて 支給対象に |

➡️ 働く人だけでなく、企業側の準備期間や支援策もセットで進められており、「いきなり全部変わる」わけではない点は安心材料です。

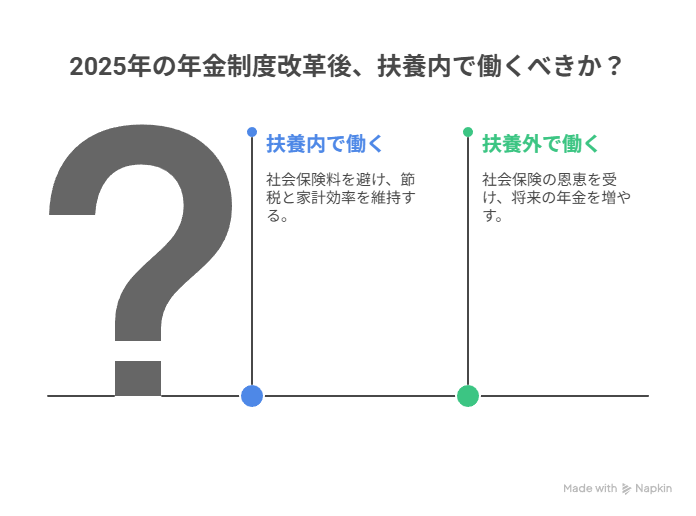

🟠 扶養内パートは損?得?制度変更後の注意点

これまで多くの家庭で選ばれてきた、「扶養内で働く」スタイル。

年収を106万円以下に抑えることで、社会保険料の負担を避けつつ、一定の収入を得る——そんな働き方が、節税や家計効率の面で“お得”とされてきました。

しかし、2025年の年金制度改革により、この「扶養内=お得」という常識が大きく揺らいでいます。

✅ 年収ではなく「働き方の条件」で判断される時代に

これまでは、年収106万円以上かどうかが社会保険加入の大きな基準でしたが、今後はこの年収基準が撤廃されます。

代わって、以下のような働き方の条件を満たせば、年収にかかわらず社会保険に加入が必要になります:

- 週20時間以上の勤務

- 雇用期間2か月以上の見込み

- 従業員51人以上の企業(※今後は全規模に拡大予定)

つまり、今後は「年収を抑えて保険料を回避する」という戦略は取りづらくなっていくと考えられます。

✅ 「壁を気にする働き方」から「保障を見据えた働き方」へ

これからは、“壁の内側で調整する”のではなく、以下のように社会保険に加入する前提で働き方や家計設計を考える時代です。

- 手取りは一時的に減っても、その分の保障(出産・病気・年金など)の安心を得る

- 壁を気にせず、短時間でも「稼ぐ力」を育てる発想に切り替える

🔍 「壁を避ける働き方」から、「保障を持って自由に働く」時代へ

このように、扶養の枠にとらわれず、「働き方そのもの」を見直すタイミングが来ています。次章では、社会保険に加入することで得られるメリット・デメリットを整理し、具体的にどのような備えになるのかを解説します。

社会保険に入るメリットと注意点を徹底解説

社会保険に加入することで、「保障は手厚くなるけど、手取りは減る」という両面があります。

ここでは、制度改正によって何が変わり、どんな点に気をつけるべきか、メリット・デメリットの両方を整理してみましょう。

✅ メリット①:働けなくなったときの保障が手厚くなる

社会保険に加入することで、国民健康保険や扶養では得られない公的保障を得ることができます。

特に以下のような「もしも」のときに、金銭的な支えになる制度が充実しています:

- 傷病手当金:病気やケガで仕事を休んだときの生活費補填

- 出産手当金:産前産後の休業中にもらえる給与補填

- 障害年金・遺族年金:万が一に備える保障制度

これらは、厚生年金・健康保険に加入していないと受けられない支援であり、パートや短時間勤務であっても、大きな安心材料となります。以下に公的制度をまとめていますので、興味がある方は是非ご覧ください。

▶【図解で解説】遺族年金・障害年金も2025年に制度改正へ

👉 2025年版:万が一に備える公的年金制度まとめ

▶【図解で解説】出産・育児に備える公的制度まとめ

✅ メリット②:若い世代ほど将来の年金が増える可能性

今回の制度改革では、「基礎年金の水準維持(底上げ)」に加えて、厚生年金への加入期間が増えることで、将来の年金受給額が増える人が多くなるとされています。

📊 各年代別の年金受給額の変化(フジテレビ報道より)

| 年齢(2025年時点) | 男性の変化 | 女性の変化 |

|---|---|---|

| 70歳 | -23万円 | -16万円 |

| 65歳 | -12万円 | +16万円 |

| 60歳 | +26万円 | +73万円 |

| 55歳 | +94万円 | +144万円 |

| 50歳 | +170万円 | +219万円 |

| 45歳 | +221万円 | +270万円 |

| 40歳 | +246万円 | +295万円 |

📝 モデルケース:

- 基礎年金月6.7万円+厚生年金月4.6万円(20年間受給)

- 厚生年金に20年加入した場合

- 出典:フジテレビ報道資料より

🔍 若い世代ほど、制度改正の恩恵を「長期的に受けられる」設計になっています。

⚠️ デメリット:短期的には手取りが減る

一方で、最も現実的な影響は「毎月の手取りが減ること」です。

例えば、週20時間以上のパートで働く場合でも、月1.5〜2万円程度の社会保険料が天引きされることになります。そのため、保険料を払いながら「元が取れるのか?」という不安も残ります。

🔍 年収106万円で社会保険に加入した場合、「元を取るまでに約28年かかる」といった試算もあり、損得勘定だけで見るとデメリットが目立ちます。

💡 まとめ|社会保険の「損」と「得」は視点しだい

| 視点 | 短期(手取り重視) | 長期(保障・将来重視) |

|---|---|---|

| 毎月の手取り | 減る(1.5〜2万円の保険料負担) | 保障と将来の安心が得られる |

| 働けなくなった時の備え | なし(扶養・国保では給付が少ない) | 傷病手当金・出産手当金・障害年金などが支給可 |

| 将来の年金受給額 | 国民年金のみ(基礎年金) | 厚生年金が上乗せされる |

| 「損得勘定」での印象 | 保険料を払い損に感じることも | 若年層ほど“得”になる設計 |

| 制度の捉え方 | 「なるべく働かず支える」が前提 | 「保障を得ながら、自力でも備える」が前提 |

🔍 ポイント:損か得かは、“今”を見るか“将来”を見るかで大きく変わります。

次章では、こうした変化にどう向き合うか、「壁に縛られずに働く」ための戦略を具体的に紹介します。

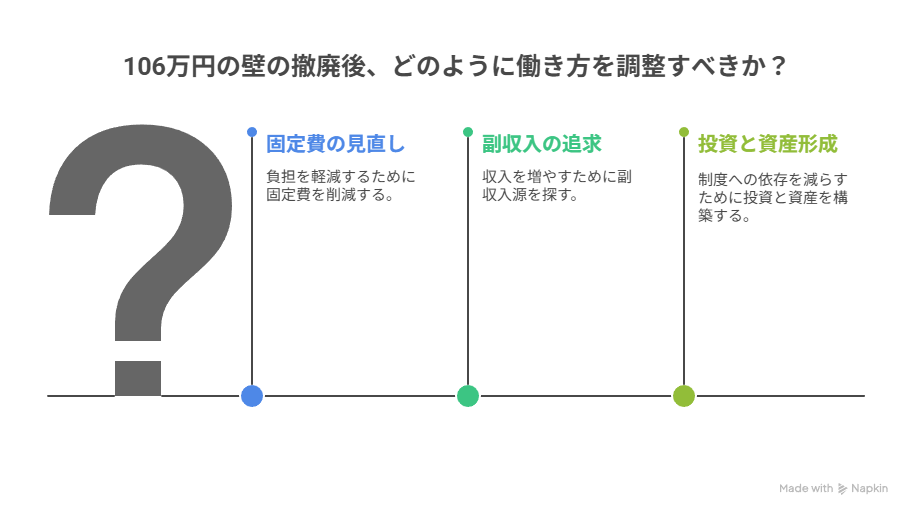

🟢 壁を気にしない働き方・家計設計のコツ

「106万円の壁」の撤廃により、“損をしないために年収を抑える”というこれまでの働き方の常識は大きく変わろうとしています。でも見方を変えれば、これは「壁を気にせず、働き方と家計を自分で選べるチャンス」でもあります。

ここでは、制度に振り回されず、自分らしい暮らしをつくるための3つの戦略をご紹介します。

戦略①|増えた負担は“固定費の見直し”でカバー

社会保険料の負担が増えても、家計に与える影響は「固定費の削減」で十分吸収できます。なぜなら、毎月必ず発生する固定費は一度見直せば継続的に効果が出るからです。

特に効果が大きいのは以下の4つ。

- 家賃

- 通信費(スマホ・インターネット)

- 保険料

- サブスクサービス

例えば、都心から地方へ移住すれば家賃を数万円単位で下げられますし、通信費を格安SIMに変えるだけでも年間数万円の節約が可能です。保険やサブスクも「本当に必要か?」を見直すと、意外に無駄な支出が減っていきます。

固定費を抑えれば、「収入が増えなくても家計が安定する」ので、制度改正に振り回されずに暮らしの自由度を保てます。

👉 固定費削減の具体的なステップは、こちらの記事で詳しくまとめています。

戦略②:副業・ポイ活で収入アップ&節税対策

社会保険料の負担増は、副収入をつくることで十分カバーできます。月1〜3万円でも安定して収入が増えれば、家計の余裕につながり、保険料アップの影響を気にせず暮らせます。

✅ すき間時間でできる副収入

- ポイ活やアンケートモニターでコツコツ稼ぐ

- メルカリなどのフリマ販売で不用品を現金化

- 小さな金額でも「固定収入+副収入」で二本立てにすることで心理的な安心感が増す

✅ 時間をかけて取り組む副業(節税効果もあり)

- 在宅ワークやブログ・ライティングなどは、月1〜3万円の収入に育てやすい

- 副業収入は確定申告の対象ですが、青色申告を利用すれば最大65万円の控除が使え、節税にもつながる

- 「収入を増やす+税金を減らす」の両面から家計を守れる

👉 副業やポイ活の具体的な始め方・仕組みについては、こちらの記事で詳しく解説しています。

戦略③|投資・資産形成で「制度に頼らない備え」をつくる

最終的に頼りになるのは「自分たちで築いた資産」です。

社会保険の制度改正は今後も続く可能性がありますが、投資・資産形成でキャッシュフローを作っておけば、制度がどう変わっても家計は安定します。

とん家では、配当金を軸とした高配当投資と、将来に備えたインデックス投資を組み合わせています。

- 高配当ETF:生活費に直結できる「もうひとつの収入源」

- インデックス投資:長期で増やして将来の安心につなげる

実際には配当金は再投資して増やす予定ですが、「必要になれば生活費に回せる」という安心感があるのは大きな支えです。

👉 高配当投資の具体的な進め方やとん家の実践例は別記事でまとめています。

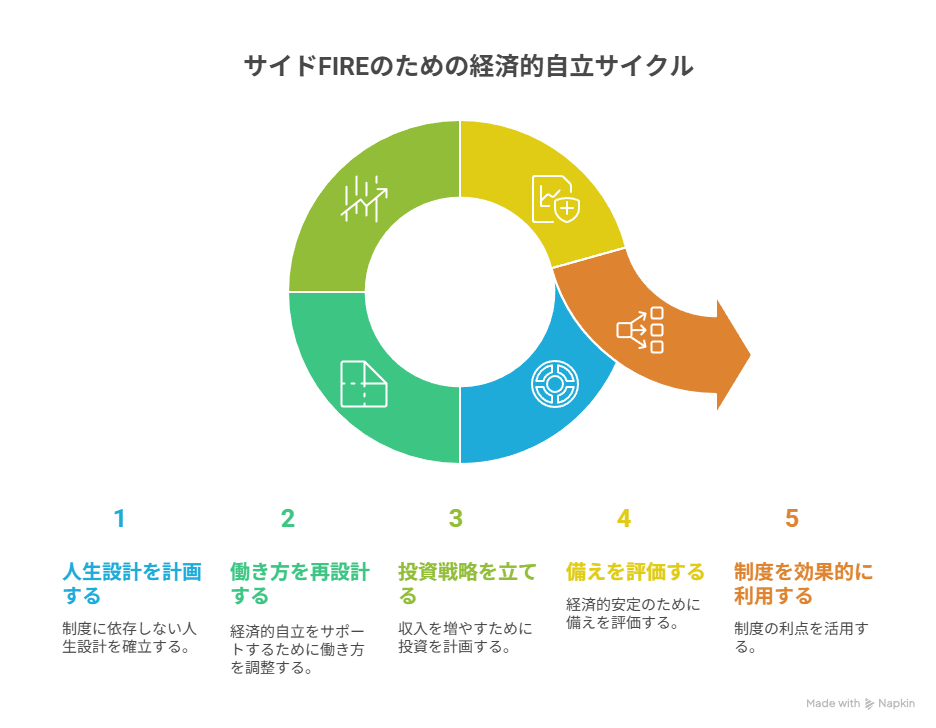

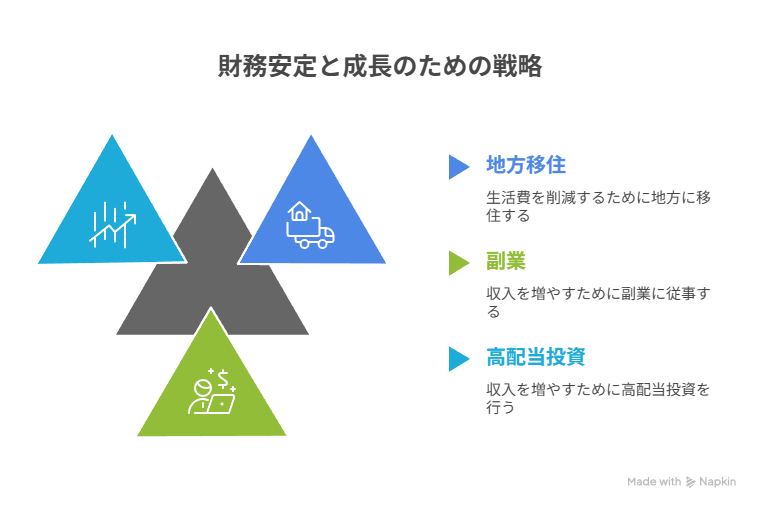

🏠 サイドFIRE視点での新しい働き方|年金“ゼロ”でも自由に暮らす

サイドFIREを目指すとん家の社会保険増額対策

「扶養内に収める」よりも、「自分たちで用意できる仕組み」を優先。地方移住を機に“夫一馬力設計+妻の収入は+α”に変更しました。妻の収入は生活費必須ではなく、早期FIREや余裕資金を後押しする位置づけです。

| 家族構成 | 状況(2025年時点) |

|---|---|

| 夫(筆者) | 主夫/地方移住後はフルタイム勤務予定/家計と資産形成を担当 |

| 妻 | フルタイム勤務中/移住後は主婦、パートも検討中 |

| 娘 | 2歳/遊びが仕事/教育費は投資+配当で準備中 |

その上で前章を踏まえて3つの私が実践する3つの戦略を紹介します。

大きな割合を占める家賃(固定費)を地方移住で節約

サイドFIREを現実的に進めるうえで、まず大きな効果を出せるのが「家賃の見直し」です。

とん家では地方移住を選ぶことで、首都圏に住み続ける場合と比べて 月4〜5万円の家賃削減 を狙っています。年間にすると約50〜60万円。これは社会保険料の負担増をはるかに上回る金額で、家計へのインパクトは絶大です。

生活の基盤となる住居費を下げれば、収入が増えなくても家計が安定し、「制度改正に振り回されない暮らし方」が実現できます。さらに、浮いたお金を投資や教育費に回すことで、長期的な資産形成スピードも加速します。

副業で収入アップ、控除を最大限活用

社会保険料の負担が増えても、収入源をもうひとつ増やしておけば安心です。

月に1〜3万円でも副業収入があれば、それだけで保険料アップ分を相殺でき、家計にプラスをもたらせます。

とん家では、すき間時間で取り組める ポイ活やアンケートモニター に加えて、時間をかけて育てる ブログなどの在宅副業 を組み合わせています。副業は「小さく始めて育てる」ことで、家計を補強する役割を果たしてくれます。

さらに、副業収入は確定申告の対象ですが、青色申告を選べば最大65万円の控除が使えるため、節税効果も大きくなります。単に「収入を増やす」だけでなく、「税金を減らす」という二重のメリットが得られるのが大きいので、ここに力をいれたいと考えています。

高配当投資で日々の生活費にも余裕を

副収入や節約に加えて、長期的に効いてくるのが「投資によるキャッシュフロー」です。とん家では米国・日本・欧州の高配当ETFを中心に投資を進め、配当金を“もうひとつの収入源”として位置づけています。

実際には配当金は再投資して増やす予定ですが、「必要になれば生活費に回せる」という安心感があること自体が大きなメリットです。たとえば、予期せぬ出費や収入の減少があっても、配当金を取り崩すだけで家計を安定させられます。

さらに、配当金は「制度改正に左右されない収入」である点も強み。社会保険料や税制が変わっても、投資から得られるキャッシュフローは自分でコントロールできるからです。

Q. 「扶養」の2つの意味理解できてる?

多くの方が「扶養に入っている=何も支払わずに済む」と思いがちですが、実は「扶養」は2つの制度で意味が異なります。

- 年金制度の扶養(厚生年金・健康保険など)

- 税制上の扶養(配偶者控除など)

この違いを知らないと、「あれ、扶養という考えはなくなったのでは?」というような誤解が起こります。

✅ 制度ごとの扶養の違い

| 項目 | 年金制度の扶養 | 税制上の扶養 (配偶者控除など) |

|---|---|---|

| 制度の主体 | 厚生年金・健康保険 | 所得税・住民税 |

| 年収基準 | 106万円 → 今回の改正で撤廃へ | 103万円・130万円など (現行維持) |

| 改正の影響 | 社会保険の加入義務が拡大 | 現時点では変更なし |

💡 ポイント解説

- 今回の「106万円の壁撤廃」は、年金制度側の話です。一方で、「配偶者控除」などの税制面の扶養基準は変わっていません。

- 必要な情報を「制度別」に整理して理解することが大切です。

✅ 結論|制度に振り回されず、家計と暮らしを自分で設計する

2025年の制度改正で「扶養の壁」がなくなり、働き方や保障の考え方が変わりつつあります。

とん家では、「制度に合わせて働く」のではなく、制度がどう変わっても暮らせる土台をつくることを大切にしています。

- 扶養の制限にとらわれず、柔軟に働ける設計へ

- 厚生年金は「入れたら安心」程度に捉える

- FIRE後は、配当+副業+インデックス運用で生活を支える

制度は“備えるための手段のひとつ”。

「自分たちの暮らしを軸にして制度を使う」ことが、これからの家計戦略です。

👣 行動の第一歩|家計と将来の見通しを“見える化”しよう

まずは、以下のような「できること」から始めてみましょう。

- 通信費や保険など固定費を見直す

- NISA・iDeCoなど使える制度を活用する

- 家計簿や資産管理アプリで将来の見通しを立てる

👉 固定費や資産形成の実践例はこちら

👣 あわせて読みたい記事一覧

📘 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

🔥 【サイドFIRE戦略まとめ】投資と暮らしのちょうどいい距離感

高配当+インデックス投資の戦略と、地方での暮らしの実践例