一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2022年は「家族が増えた年」でありながら、資産も+200万円と着実に成長できた1年でした。初めての育児、相場の下落、そしてブログの立ち上げなど、暮らしも投資も大きな変化の連続。

この記事では、2022年の資産推移や投資・家計の振り返りをまとめながら、2023年に向けて立てた投資方針と暮らしの目標を整理します。「家族が増えても、資産形成をあきらめない」そんな現実的なFIRE・サイドFIREを目指す方の参考になれば幸いです。

📘 この記事でわかること

- 2022年の資産推移と1年間で資産+200万円を達成した要因

- 投資・副業・家族の時間の中でうまくいったこと/反省点

- 2023年に向けた投資方針(NISA・高配当ETF)の変更点

- 家計・暮らしの目標をどう立て直したか(資産・時間・家族バランス)

🔗 関連おすすめ記事

👉最新の投資戦略を知りたい方はこちら

👉私の目指すサイドFIRE(生活)に興味がある方はこちら

https://tonke-seikatsu.com/profire/2022年の資産推移と総括(資産+200万円の要因)

2022年は、相場が下落基調の中でも資産を+200万円伸ばすことができた一年でした。

2021年12月時点での総資産は約560万円、2023年1月には約760万円。途中で妻の口座をマネーフォワードから外した影響もあり、グラフ上では一時的な減少も見られますが、家族が増え、支出が一時的に増えた中でこの成果は十分な結果だと感じています。

特に大きかったのは、積立投資を止めなかったことと、相場の波に一喜一憂しない仕組み化。毎月20万円を淡々と積み立て、追加の米国ETF投資も計画的に行いました。2022年の米国市場はインフレ・金利上昇・円安と不安要素が多かったものの、「長期・分散・積立」を貫くことで精神的にも安定した運用ができました。

また、家族の変化もお金の使い方に影響しました。

11月に娘が生まれ、育休を取得したことで一時的に収入は減少しましたが、「今しかない時間に投資する」という考え方に変化。投資額を減らさず、生活費の最適化を意識して資産形成と家族時間を両立できたのは、この年の大きな学びでした。

2021年に掲げた「10年で資産5,000万円」という高すぎる目標は、現実とのギャップに焦りを感じることもありました。2022年を経て、「2025年1,300万円、2030年に3,000万円」と実現可能な目標設定へと切り替えることを決意しました。

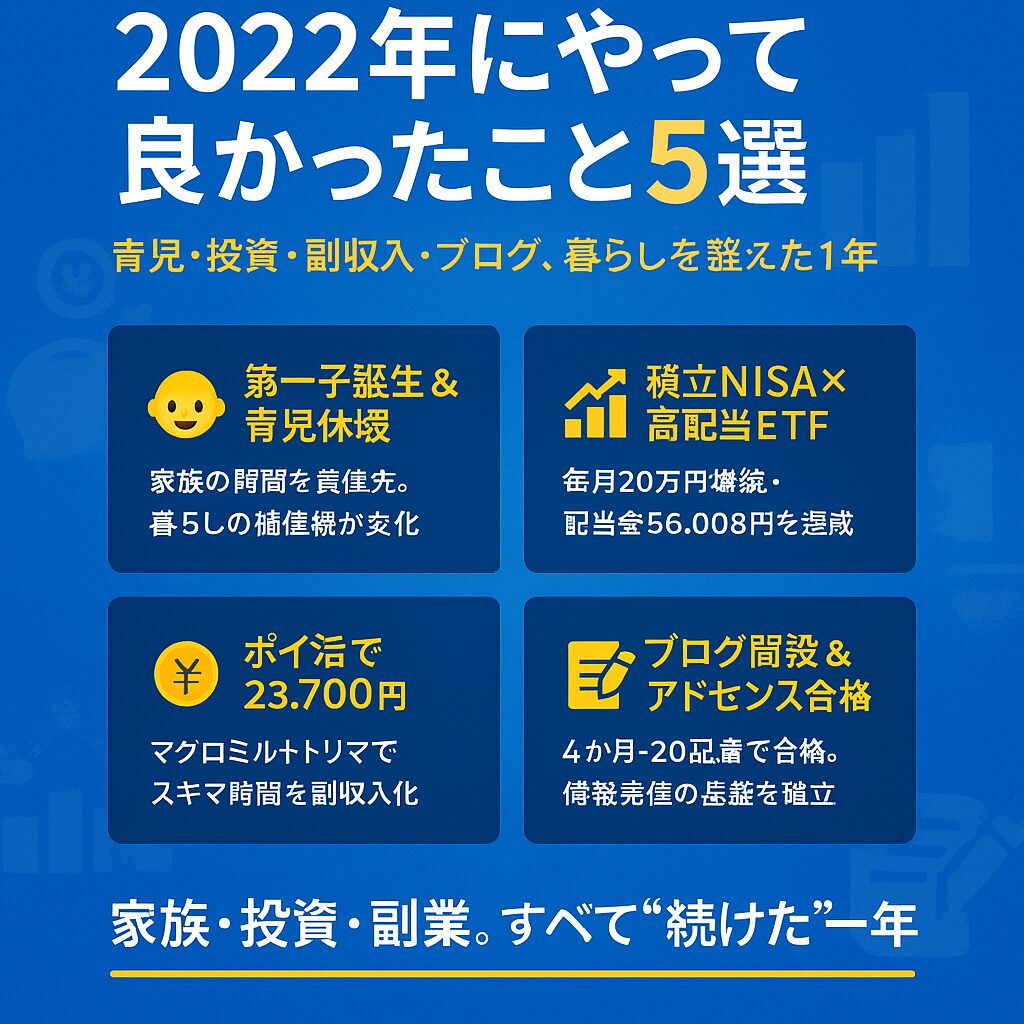

2022年にやって良かったこと5選(育児・投資・副収入・ブログ)

2022年は、投資の成果だけでなく「家族の変化」「暮らしの再設計」「副業のスタート」と、人生の節目が重なった一年でした。その中でも特に「やって良かった」と感じたことを、5つのテーマに分けて振り返ります。

① 第一子誕生と育児休暇|家族の時間を最優先にできた

2022年11月、待望の第一子(女の子)が誕生しました。毎日少しずつ成長する姿が本当に可愛く、12月にはパパ育休を取得して、妻と一緒に育児に専念しました。

当時は投資や副業よりも「時間の使い方」を意識するようになり、“お金のために働く”から“家族と過ごすために働く”という考え方へと変化。これが、のちにサイドFIRE(家族時間を重視した働き方)を意識するきっかけにもなりました。

② 積立NISA×月20万円を継続|高配当ETFで精神的な安定も

2022年も、毎月20万円の積立投資を続けました。主にS&P500や全世界株といった王道インデックスを中心に、相場の上下に惑わされずコツコツと積立。

途中からは、精神的な安心を得るために高配当ETF(VYM・HDVなど)への投資もスタート。結果として、年間の受取配当金は56,008円(税抜)となりました。キャピタルゲインよりも「配当という形で成果を感じる」ことが、下落相場でも継続の原動力になったと感じています。

③ 日本株投資+10%|ポイント投資も活用して効率よく資産形成

2022年3月からは、日本株投資も本格的に開始。日興フロッギーを活用してdポイントを使ったポイント投資を行い、現金追加はせずに評価額+10%を達成しました。

配当金も年間1万円ほど受け取り、「少額でもポイントを投資に回すと確実に積み上がる」ことを実感。自社株配当も含め、日本株の配当+ポイント活用は、今後の家計における“地味だけど堅実な資産形成ルート”になっています。

④ ポイ活で23,700円(買い物以外の副収入)

2022年は、買い物によるポイント還元だけでなく、アンケートサイトマクロミルと移動アプリトリマを中心にポイ活を継続。

・マクロミル:23,400円分のポイント獲得

・トリマ:300円相当(11月から開始)

合計で23,700円分の副収入となりました。大きな金額ではありませんが、“コツコツ型の副業”として時間を選ばずできる点が魅力です。今後も目標額を決めすぎず、習慣としてのポイ活を継続していく予定です。

⑤ ブログ開設&アドセンス合格|情報発信が自己投資に

2022年8月、思い切ってWordPressブログ「とん家の生活」を立ち上げました。開始から約4か月、20記事投稿したタイミングで、念願のGoogleアドセンス合格を達成。

SNSや副業関連の記事に励まされながらも、「続けること」を意識して書き続けた結果、

少しずつ読まれるようになり、副収入の第一歩を実感できました。何より、自分の考えを整理し、投資・家計の振り返りを記録できることが大きな収穫。「ブログ=行動を記録する家計日記」として、これからも継続していきます。

💡まとめ

- 娘の誕生で家族時間を優先する価値観にシフト

- 毎月20万円の積立+高配当ETFで資産+精神の安定

- ポイント投資&ポイ活で“減らない家計”を実現

- ブログで行動を可視化し、収入の柱を増やす第一歩に

2022年の失敗と学び(インデックス×高配当の“両輪運用”へ)

2022年は、投資を本格的に始めて初の下落相場。結果として米国株で約20万円の損失を出しました。とはいえ、この経験が「投資との向き合い方」を見直すきっかけになりました。

失敗の原因を振り返ると、主に3つあります。

- VOO・QQQに全力投資 → 暴落時にメンタルが持たず一部売却

- 相場サイクルに合わせた売買 → 売り時がわからずストレスに

- 個別株のサテライト投資 → 価格が気になり本業にも影響

「買うよりも売るほうが難しい」という事実を身をもって学んだ一年でした。その反省から、2023年以降はインデックス投資+高配当投資の両輪運用に統一。短期の値動きを追うのではなく、「ほったらかしで増える仕組み」を整える方向に切り替えました。

2022年はお金のことを考えすぎた一年。2023年は“お金に時間を使う”のではなく、“お金が時間をくれる”状態を目指します。

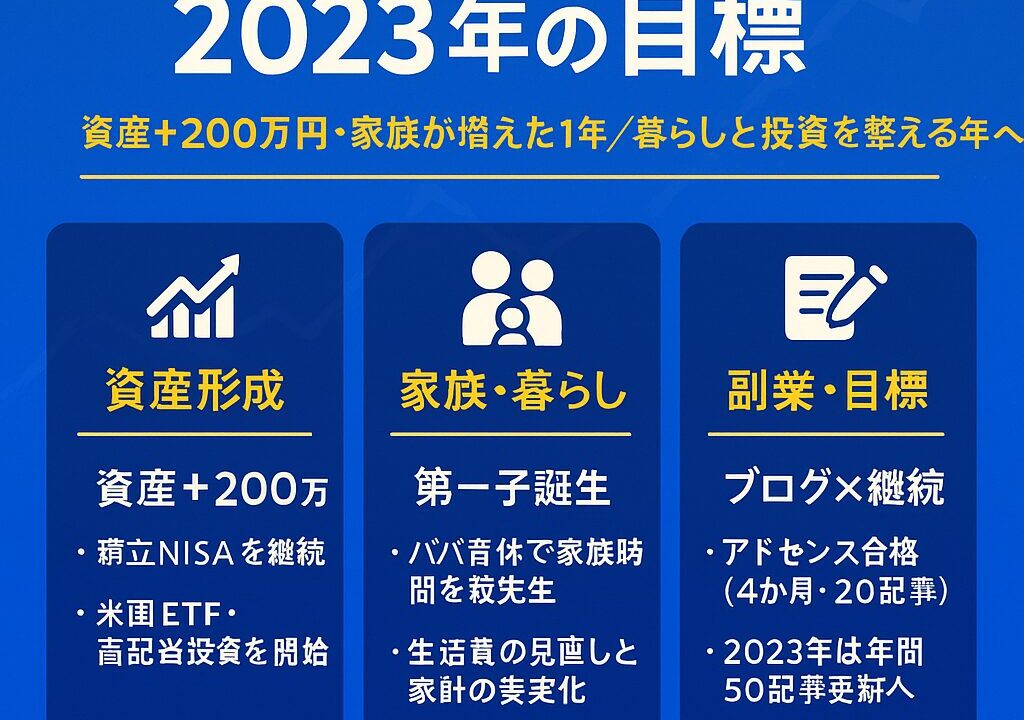

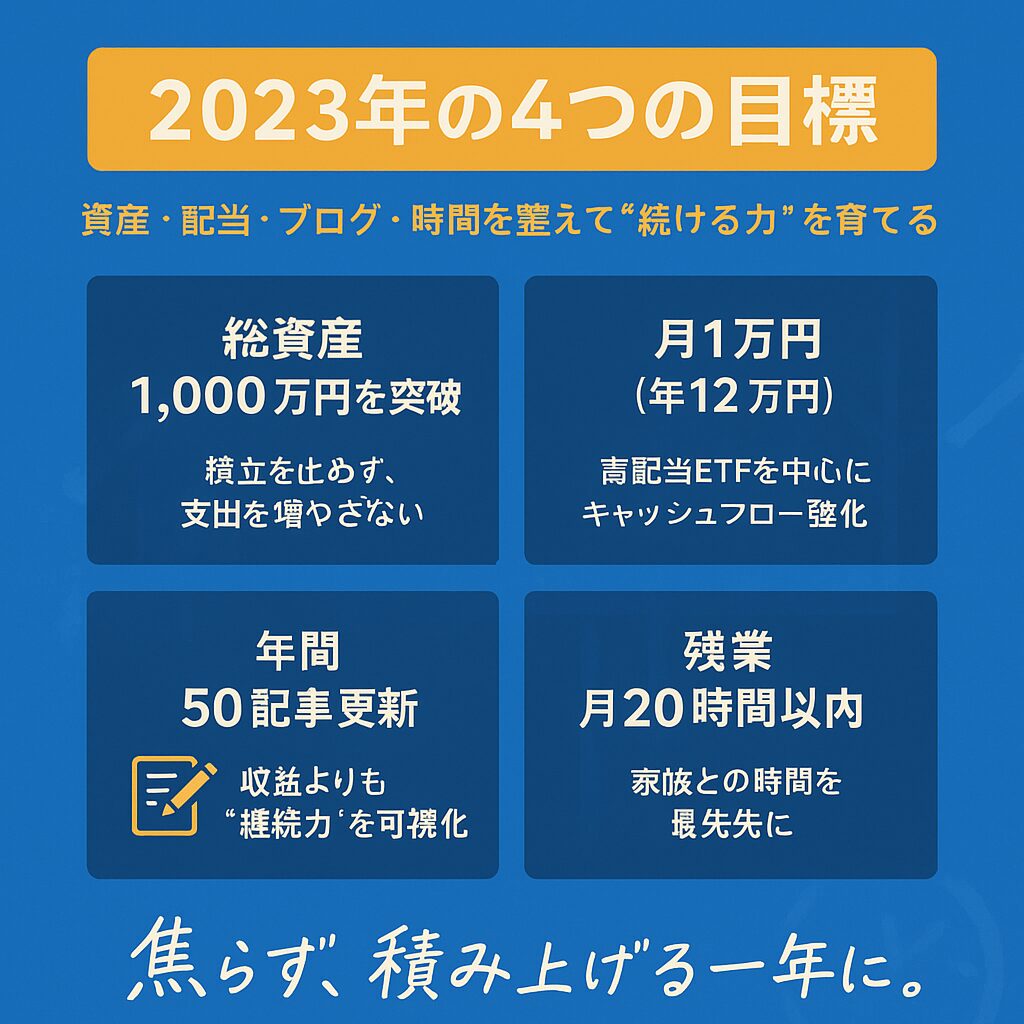

2023年の目標(資産・配当・時間・ブログ)

2022年の振り返りを経て、2023年は“守りながら積み上げる年”と位置づけました。

家族が増え、生活のリズムが変わる中でも、資産形成・時間管理・副業の継続を両立することがテーマです。焦らず、一歩ずつ「暮らしと投資を整える」ために、4つの具体的な目標を立てました。

① 総資産1,000万円を突破する

2022年末時点での総資産は約760万円。

これを2023年中に1,000万円ラインに到達させることを第一目標に設定しました。達成の鍵は「積立を止めないこと」と「支出を増やさないこと」。

収入アップを狙うよりも、まずは家計の最適化と運用の継続を重視。生活防衛資金を確保しつつ、NISA・iDeCoなど非課税枠を最大限活用して、“増やすより減らさない”運用を意識しています。

② 配当金:月1万円(年12万円)を目標に

2022年の年間配当金は約7万円(税抜)。2023年はこれを年12万円(月1万円)まで引き上げることを目標にしました。

具体的には、米国ETFの追加購入に加えて、日本株からの配当も増やす二段構えの方針。「積立NISA=長期の成長」「高配当ETF=安定収入」と明確に分けることで、リスクを抑えつつキャッシュフローを強化していきます。

将来的に配当金で生活費の一部をまかなうことを見据え、小さくても“毎月の不労所得”を感じられる仕組みを整える段階です。

③ ブログ:年間50本の更新で継続力を可視化

2022年はブログを立ち上げ、アドセンス合格まで到達しました。2023年は次のステップとして、年間50記事(平均月4本)の更新を目標に。

収益よりもまず「習慣化」と「継続力」を最優先にしています。記事を書くことで考えが整理され、家計・投資の可視化にもつながるため、ブログは“思考の記録”として欠かせない資産になっています。

少しずつ内部リンクやデザインも整えて、「読まれる」「検索される」記事群へと進化させていく段階です。

④ 残業月20時間以下で、家族との時間を確保

最も大切なのは「時間の使い方」。2023年は、仕事・育児・副業のバランスを取るために、

残業を月20時間以内に抑えることを目標にしました。

家族との夕食時間や週末のお出かけを優先し、「時間を買う支出(家事代行・時短家電など)」も積極的に検討。お金と同じように、時間にもリターンを求める意識を持つことが、これからの家計運営には欠かせないと感じています。

💡まとめ

- 総資産1,000万円を目指し、積立を止めない

- 年間配当金12万円(月1万円)を目標に高配当ETFを追加

- ブログは年間50本更新で継続・可視化を重視

- 残業を月20時間以内にし、家族との時間を最優先

2023年の投資方針(NISA・高配当ETF・日本株)

2023年は、2022年の失敗と成功の両方を踏まえ、投資をより「仕組み化」していく一年にしました。目標はシンプルに──積立NISAの満額投資を続けること、高配当ETFで配当基盤を強化すること、そしてポイント投資で日本株のポートフォリオを広げること。この3つの軸で、暮らしと投資のバランスを整えていきます。

① 積立NISA&ジュニアNISAに年間160万円を配分

私と妻の積立NISA(各40万円×2)に加え、2022年末に開設した娘のジュニアNISA口座(80万円)を活用し、家族全体で年間160万円の非課税投資を行う計画です。

投資先は、全世界株式インデックスやS&P500を中心に、長期・分散・低コストを重視した運用。非課税枠をフルに使いながら、子どもの教育資金を「運用しながら育てる」仕組みを整えました。

特定口座で積立していた分はすべてNISAに移し、“課税されない運用”を徹底する方針です。

② 米国高配当ETF:VYM・VIG・JEPIを中心に追加投資

2022年に手応えを感じた高配当ETF投資は、2023年も継続。今年は米国市場の金利動向を見ながら、VYM・VIG・JEPIの3本をメインに追加購入を行う予定です。

特にVIGは「増配銘柄中心」、JEPIは「毎月分配型」と性質が異なるため、分配金の安定性と成長性の両立を狙えます。一括投資ではなく、暴落時のスポット購入 or 積立化の両パターンを検討中。

2024年以降の新NISA(年240万円枠)も見据え、「非課税口座×高配当ETF」の形で将来の配当キャッシュフローを強化する方針です。

③ 日本株はポイント投資中心に|自社株整理で分散を強化

日本株については、引き続きポイント投資(dポイント・楽天ポイントなど)を活用。少額でもコツコツ積み上げられるうえ、生活に近い企業に投資できるため、モチベーション維持にも役立っています。

また、勤め先の自社株保有分を一部売却し、高配当銘柄への分散を進める予定です。

税制優遇がある一方、値動きリスクを考慮し、「1社集中」ではなく「非課税口座で複数銘柄を保有する」体制へシフトします。

④ 投資方針の3つの変更点

1️⃣ ジュニアNISAの本格運用を開始

子どもの教育資金を“運用で育てる”方針に転換。

2️⃣ 積立設定をNISA満額(33,333円×2口座)に変更

2023年から新NISAを見据え、積立額を最適化。

3️⃣ サテライト個別株を廃止

個別銘柄は値動き確認のストレスが大きく、時間を取られるため、ETFとインデックスに集中投資へ移行。

中期目標と配当シミュレーション(2025・2030)

2022年までは「10年で資産5,000万円」という大きな目標を掲げていました。しかし、実際に家族が増え、生活リズムや支出が変わったことで、「もう少し現実的な段階目標を立てよう」と考えるようになりました。

そこで2023年からは、2つの中期ステップを設定しています。

① 2025年:資産1,300万円・月配当1.5万円を目標に

現在の資産約760万円をベースに、年間投資額240万円(積立+高配当ETF+ポイント投資)を継続した場合、年率4%の運用を前提にすると、2025年末にはおよそ1,300万円に到達します。

この頃には配当金も月1.5万円(年18万円)が見込める見通し。非課税口座で運用しているため、再投資すれば資産形成のスピードがさらに加速します。生活費の一部を配当でまかなうことで、「給与以外の収入がある」という心理的な安心感も得られる段階です。

② 2030年:資産3,000万円・月配当5万円を目標に

次の目標は、2030年に資産3,000万円・月配当5万円。5〜6年先を見据え、インデックスと高配当の“二輪運用”を続ける前提です。

毎年の積立ペース(約240万円)と運用益を合わせると、年率4%で複利成長した場合、

760万円 → 約3,000万円に到達するシミュレーションとなります。この頃には、生活費の10〜15%を配当でカバーできる見込み。FIREの完全達成ではなく、“家計の安定と選択肢の拡張”を目的としたサイドFIRE的ステップと位置づけています。

③ 数字だけでなく、暮らしの「質」も上げる5年間に

この中期計画の本当の目的は、資産額そのものよりも「安心して家族と過ごせる暮らし」をつくること。

2025年〜2030年は、子どもの教育費や住宅費など大きな支出も増える時期。その中でも**“減らない家計”を維持できる仕組み**を整えることが最優先です。

配当・ポイント・副業の3本柱で“自動的に増える”仕組みを作り、「働く=生きるため」から「働く=選ぶため」へ。この転換こそ、サイドFIREの基礎になると考えています。

💡まとめ

- 2025年:資産1,300万円・月配当1.5万円

- 2030年:資産3,000万円・月配当5万円

- 年率4%・年間投資額240万円の想定で、再投資を継続

- 目的は“数字”よりも、“家族が安心できる暮らし”をつくること

まとめ|家族と資産形成を両立するために

2022年は、家族が増え、暮らしも投資も新しいステージに進んだ一年でした。相場の波に左右されながらも、積立を止めずに資産+200万円を達成。家族との時間を大切にしながら「続ける仕組み」を作れたことが、最大の成果です。

2023年以降は、焦らず・無理せず、積立・配当・ブログの継続で基盤を固めていく段階。

“増やす”よりも“整える”を意識して、家族で安心して暮らせるサイドFIREの形を育てていきます。

👉最新のサイドFIRE戦略を知りたい方はこちら

👉最新の投資戦略を知りたい方はこちら