一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

証券口座を開設するなら「SBI証券」と「楽天証券」のどちらが良いのか――多くの人が最初に迷うポイントです。近年は「クレカ積立」という言葉も当たり前になってきましたが、あなたはもう活用していますか? 実は、同じ投資信託の積立でも「どこで積み立てるか」「どのカードを使うか」で年間数千〜数万円の差が出ることもあります。

我が家でもSBI証券と楽天証券を両方利用し、資産形成を進めています。本記事では2026年時点の最新情報と実体験をもとに、SBI証券と楽天証券を徹底比較。クレカ積立・銀行連携・アプリの使いやすさ・キャンペーンまで解説し、自分に合った証券会社を選ぶヒントを紹介します。

👉この記事でわかること

・SBI証券と楽天証券の違い

・クレカ積立と銀行連携の仕組み

・証券会社を選ぶときの判断基準

SBI証券と楽天証券の特徴比較|NISA・少額投資・アプリの使いやすさ

日本で投資を始める際、最初に候補に挙がるのが「SBI証券」と「楽天証券」です。

どちらも国内トップクラスの利用者数を誇り、手数料無料やクレカ積立などの制度をいち早く導入してきたリーディング企業です。初心者でも始めやすく、長期投資にも向いているため「まずどちらで口座を作るか」は重要な選択となります。ここでは、両社の特徴やNISA対応、少額投資のしやすさ、アプリの使いやすさを比較して解説します。

SBI証券の特徴(NISA・少額投資・アプリ)

SBI証券は口座数・取引シェアともに国内No.1を誇る大手ネット証券です。NISA新規口座開設数でもトップで、初心者から上級者まで幅広く利用されています。安心感や情報量の多さを求める人に支持されているのが特徴です。

さらに、SBI証券は「三井住友カード積立」でVポイントが貯まる仕組みが強み。Vポイントはそのまま投資に使えるだけでなく、dポイントに等価交換できるため、dポイント経済圏との相性も抜群です。銀行連携ではSBI新生銀行(年0.40%のハイパー預金)や住信SBIネット銀行と組み合わせることで、待機資金も効率的に運用できます。

投資環境も充実しており、国内株・投資信託の売買手数料は無料、投信積立は100円から、株式も1株単位で投資可能。NISA口座では米国株式の手数料も無料で、少額から海外投資を始めやすい環境です。

アプリは株式・米国株・投信で専用アプリが用意され、ランキングや分析情報も豊富。米国株アプリでは円・ドル両建てで資産を確認できるなど、細かな管理が可能です。

楽天証券の特徴(NISA・少額投資・アプリ)

楽天証券は「楽天経済圏」との連携が最大の強みです。楽天ポイントを投資に利用できる仕組みや、銀行連携による優遇金利など、日常生活で楽天サービスを多用する人にとって相性抜群の証券会社です。

取引環境も整備されており、国内株の売買手数料は無料化、投信は100円から積立可能。「かぶミニ®」で1株単位の株式投資もでき、米国株も1株から購入可能です。少額投資を始めやすい環境が整っています。

さらに、2024年末から提供開始された「iGrow」アプリでは、NISA・iDeCo・投資信託を一元管理でき、直感的なデザインで初心者でも扱いやすいと高評価。投資未経験者の利用率が高いのも特徴です。

SBI証券と楽天証券の特徴まとめ

結論として、以下の基準で選ぶのが良いです。

| あなたのスタイル | おすすめの証券会社 |

|---|---|

| 楽天経済圏を日常的に使っていて、 アプリの見やすさや日常のポイント還元を重視する人 | 楽天証券 |

| 経済圏に縛られず、クレカ積立でポイントを得ながら、 幅広い商品やサポート体制を重視する人 | SBI証券 |

我が家はSBI証券をメインで利用し、妻も同じくSBI証券で月10万円のクレカ積立をして年間24,000円のポイントを獲得しています。一方で娘のジュニアNISAは、当時楽天証券が早く開設できたため楽天を選びました。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座数・実績 | 国内No.1、安心感◎ | 利用者数増加中、初心者人気高 |

| 手数料 | 国内株・投信無料、 米国株もNISAなら無料 | 国内株・投信無料 |

| 最低投資額 | 投信100円~、株1株~ | 投信100円~、株1株~ |

| 新NISA・iDeCo | 両制度に完全対応 (積立・成長枠/iDeCo商品多数) | 両制度に完全対応 (積立・成長枠/iDeCo商品多数) |

| クレカ積立 | 三井住友カードで 最大5.0%(対象カード) | 楽天カードで最大1.0% +楽天キャッシュ0.5% |

| 積立特典 | Vポイントが貯まり、 dポイントに交換可 | 楽天ポイントを投資に再利用可 |

| 銀行連携 | 新生銀行0.40%/住信SBIの便利機能 | 楽天銀行マネーブリッジで優遇金利(0.28%~最大0.44%) |

| 経済圏との相性 | Vポイント/dポイント経済圏 | 楽天経済圏 |

| アプリ | 株・米国株・投信専用アプリ、 情報量豊富 | 「iGrow」で一元管理、初心者向き |

| 向いている人 | 幅広い商品・サポート重視派 | 楽天経済圏ユーザー、初心者 |

どちらを選ぶかは、自分が属する経済圏・クレカ積立の還元率・銀行連携の有無を考慮して決める必要があります。特に日常生活で「楽天経済圏」や「Vポイント/dポイント経済圏」をどれだけ活用しているかが最初の分かれ道となります。

次の章からは、

- 経済圏との相性

- クレカ積立の違い

- 銀行連携の優遇内容

という順番で、それぞれの特徴を詳しく解説していきます。

経済圏との相性を比較|ポイント還元に直結

証券会社を選ぶ際に最初の分かれ道となるのが「どの経済圏に属しているか」です。

楽天経済圏は携帯・電気・ガスなどの固定費や日常の買い物と密接に連携し、生活全体でポイントを投資につなげやすい仕組みを持っています。一方、SBI証券は三井住友カードを軸にVポイントが貯まり、dポイントに交換できる柔軟性を備えており、日常利用の還元が強みです。

つまり「生活と投資をどれだけ一体化できるか」が、どちらを選ぶかの判断材料になります。

SBI証券|Vポイント・dポイント経済圏

SBI証券は三井住友カード積立でVポイントを獲得でき、さらにdポイントへ等価交換が可能です。

直接「固定費サービス」との連携は少ないものの、日常支出(コンビニ・飲食店・大手チェーンなど)でポイント優遇が受けられるため、生活の中で自然にポイントが貯まります。

📌 経済圏マップ(SBI側)

- 証券:SBI証券

- 銀行:住信SBIネット銀行、三井住友銀行

- クレカ:三井住友カード(Vポイント付与)

- 経済圏:Vポイント → dポイントに交換可能

- 生活利用:セブン-イレブン、ファミマ、マクドナルドなどで高還元

楽天証券|楽天経済圏

楽天証券は楽天市場や楽天カード、楽天銀行といったサービスと密接に連携し、生活インフラ(電気・ガス・携帯など)をまとめやすい仕組みが整っています。楽天経済圏をフル活用できれば、固定費の支払いがそのまま投資資金につながるのが強みです。

📌 経済圏マップ(楽天側)

- 証券:楽天証券

- 銀行:楽天銀行(マネーブリッジで金利優遇)

- クレカ:楽天カード(楽天キャッシュと併用可)

- 経済圏:楽天市場、楽天トラベル、楽天ペイなど

- 固定費連携:楽天モバイル、楽天でんき、楽天ガス、楽天保険など

両社を比較すると、固定費までまとめて生活全体でポイントを最大化できるのは楽天経済圏、

日常支出で効率よくVポイントやdポイントを貯められるのはSBI証券です。

ただし、経済圏のポイント還元は過去にも「改悪」が繰り返されてきました。楽天のSPUやポイント還元率、Vポイントの付与条件などは今後変更される可能性があります。そのため、経済圏のポイントはあくまで+αのメリットとして捉え、投資自体の仕組みや商品選びを優先することが重要です。

私自身はSBI証券をメインにしつつ、楽天経済圏も日常生活で利用しており、Vポイントと楽天ポイントを併用しています。

例えば、楽天証券だから楽天電気や楽天モバイルではなく、それぞれで一番安いサービスを使用したいので楽天経済圏に縛られない選択をしたいからです。生活の一部が楽天サービスになるだけでもポイント還元効果は十分です。

👉 楽天経済圏の具体的な使い方についてはこちらで詳しく解説しています:

クレカ積立を徹底比較|ポイント還元率とおすすめ活用法

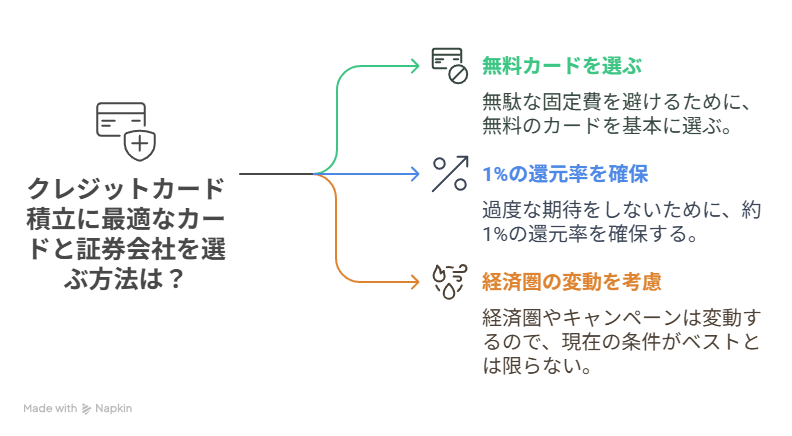

証券口座を選ぶ上で「クレジットカード積立」は最重要ポイントのひとつです。

クレカ積立とは、毎月の投資信託購入をクレジットカード払いにする仕組みで、投資しながらポイントが貯まるのが最大のメリット。2025年現在は月10万円まで積立が可能となり、各証券会社がさまざまなカードと連携しています。ただし、どのカードを使うかで還元率が大きく変わるため、組み合わせの見極めが欠かせません。

SBI証券 × 三井住友カード(Vポイント経済圏)

SBI証券では三井住友カードを使った投信積立が可能です。通常のNLカード(年会費無料)でも0.5%還元が得られ、無理なく始めたい方におすすめ。

さらに「ゴールドNLカード」を年100万円以上利用すれば、年会費(5,500円)が無料となり、1.0%還元を実現できます。我が家もこの条件を満たし、毎年1万ポイント以上を獲得しています。

一方で「プラチナプリファード」などの高額カードでは最大3.0%まで上がりますが、年間300万円以上の利用が前提となるため現実的ではありません。

| カード名 | 年会費(税込) | 年間利用額(円) | 還元率(%) |

| 通常カード | 無料 | 10万未満 | 0 |

| 10万以上 | 0.5 | ||

| ゴールドカード | 5,500円 (1度でも年100万円利用で無料) | 10万未満 | 0 |

| 10万~100万 | 0.75 | ||

| 100万以上 | 1.0 | ||

| プラチナ プリファード | 33,000円 | 300万未満 | 1.0 |

| 300万~500万 | 2.0 | ||

| 500万以上 | 3.0 |

より詳細を知りたい方は以下の公式ページをご覧ください

▶ 三井住友カード(NL・ゴールド)の詳細はこちら

楽天証券 × 楽天カード(楽天経済圏)

楽天証券は楽天カードでの投信積立に加え、楽天キャッシュを利用することで実質15万円分の積立にポイントがつくのが最大の強みです。

- 楽天カード(通常カード)は0.5%還元(対象ファンドによっては1.0%)

- 楽天ゴールドカードは0.75%(年会費2,200円)

- 楽天プレミアムカードは1.0%(年会費11,000円)

- 楽天ブラックカードは2.0%(年会費33,000円)

さらに楽天キャッシュ(上限5万円)と組み合わせれば、月15万円の投信積立に対してポイント還元を受けられる仕組みとなります。楽天経済圏を活用している方にとっては非常に強力な選択肢です。

| カード名 | 年会費 (税込) | ポイント還元率(%) 代行手数料0.4%未満 | ポイント還元率(%) 代行手数料0.4%以上 |

| 楽天カード | 無料 | 0.5 | 1.0 |

| 楽天ゴールド | 2,200 | 0.75 | |

| 楽天プレミアム | 11,000 | 1.0 | |

| 楽天ブラック | 33,000 | 2.0 | |

ポイント還元シミュレーション(現実的なケース)

実際に月々の積立金額に応じてどのくらいポイントが貯まるのかをシミュレーションしてみます。

| 還元率 | 月額投資額 | 年間投資額 | 年間獲得 ポイント | 主な対象カード |

|---|---|---|---|---|

| 0.5% | 10万円 | 120万円 | 6,000P | 三井住友NLカード(通常)/楽天カード(通常) |

| 0.75% | 10万円 | 120万円 | 9,000P | 三井住友NLカード(ゴールド:年100万円未満利用)/楽天ゴールドカード |

| 0.75% | 15万円 (10万カード+5万キャッシュ) | 180万円 | 13,500P | 楽天カード(通常 or ゴールド)+楽天キャッシュ |

| 1.0% | 10万円 | 120万円 | 12,000P | 三井住友NLカード(ゴールド:年100万円以上利用)/楽天プレミアムカード |

👉 年間で見ると、0.5%と1.0%では6,000ポイント差、さらに楽天キャッシュを併用すると15万円投資で13,500ポイント獲得も可能です。少額でも積み上げれば大きな差になります。

まとめ

クレカ積立は「自動で投資しながらポイントが貯まる」非常に効率的な仕組みです。

- SBI証券はゴールドNLカードで「条件付き1.0%還元」が現実的な最適解。

- 楽天証券は楽天キャッシュを組み合わせれば、月15万円分の積立でポイントを最大化可能。

私は「月10万円投資&年会費無料で1.0%」を基準にしているため、SBI証券を利用しています。生活スタイルや経済圏に合わせて、自分にとって有利かを考えることが大切です。

銀行連携を比較|金利優遇と入出金のしやすさ

証券会社を選ぶうえで見落としがちなのが「銀行との連携」です。

入出金のスムーズさや普通預金金利の優遇は、投資のしやすさ・待機資金の効率運用に直結します。特に2025年以降は、SBI証券では SBI新生銀行の高金利(年0.40%)、楽天証券では 楽天銀行のマネーブリッジによる自動入出金と優遇金利(年0.28%〜最大0.44%) が注目されています。

ここでは、SBI証券・楽天証券それぞれが連携する銀行のメリットとデメリットを整理し、どのような生活スタイルに向いているのかを比較していきます。

SBI証券(SBI新生銀行/住信SBIネット銀行・即時入金)

SBI証券は「SBI新生銀行」「住信SBIネット銀行」との連携が可能です。特に2025年9月に開始された SBI新生銀行の「ハイパー預金」 は普通預金金利が 年0.40% と高水準で、待機資金の置き場として魅力的です。私自身もこれを機に住信SBIから新生銀行に乗り換えました。

一方、住信SBIネット銀行は金利は0.20%程度に留まりますが、

- 自動定期振込

- 目的別口座(サブ口座)

といった機能が家計管理に便利で、使い勝手という面では依然として優位性があります。どちらも即時入金・出金に対応し、投資機会を逃さない点は共通です。

楽天証券(楽天銀行マネーブリッジ・自動入出金)

楽天証券は、楽天銀行との「マネーブリッジ」連携が基本です。

マネーブリッジを設定すると、普通預金金利が 年0.28% に優遇され、自動入出金にも対応。資金を移動する手間がなく、完全自動で積立投資ができるのが大きな魅力です。

さらに条件を組み合わせることで、

- 楽天カード引落:年0.22%

- ボーナス金利含め最大 年0.44%

といった形で優遇される場合もあります。楽天経済圏に生活インフラを組み込んでいる方にとっては、固定費の引き落としやキャッシュレス決済との相性も良好です。

まとめ(毎月のオペ負担・待機資金の置き場)

銀行連携を比較すると、

- 高金利で待機資金を増やすなら → SBI新生銀行

- 家計管理の利便性なら → 住信SBIネット銀行

- 完全自動化と楽天経済圏の相性なら → 楽天銀行

が目安になります。

私は金利重視でSBI証券との連携としてはSBI新生銀行を選びましたが、住信SBIネット銀行の家計管理のために利用予定です。楽天ユーザーはマネーブリッジの自動化が強力なので、経済圏やクレカ積立で選んだ証券会社に合わせて口座を作成するのが良いと考えています。

🔗 最新の優遇金利はこちら

米国株・ETF・投資信託のラインナップ比較|差が出るのは独自ファンド

VTI/VOO/VYMといった主要ETFや、オルカン・S&P500のような王道インデックス投信は、SBI証券でも楽天証券でも同じように購入可能です。信託報酬の安いファンドも両社で揃っているため、基本的な商品ラインナップに大きな差はありません。

そのため、証券会社選びはまず 経済圏との相性・クレカ積立の還元率・銀行連携の優遇内容 を基準に考えるのが現実的です。

一方で、「投資を本格的にやりたい」「独自の高配当ファンドや限定商品を組み入れたい」という方にとっては、各社がグループで開発している独自ファンド が差別化ポイントとなります。

| 証券会社 | 独自性の特徴 | 代表的なファンド |

|---|---|---|

| SBI証券 | ・SBI・Vシリーズ(低コストインデックス) ・高配当株/成長株ファンド ・GS系ファンド(SBI限定販売) | ・SBI・V・S&P500インデックス ・SBI・V・全世界株式 ・SBI日本高配当株式ファンド ・GSビッグデータ・ストラテジー |

| 楽天証券 | ・楽天投信投資顧問ファンド中心 ・楽天SCHD/日本版SCHD ・らくらく投資専用ファンド | ・楽天・プラス・S&P500 ・楽天・プラス・オールカントリー ・楽天SCHD/日本版SCHD ・楽天資産づくりファンド |

🔎 基本はどちらも同じ商品を買えますが、SBIなら「SBI・Vシリーズ」や高配当系ファンド、楽天なら「楽天SCHD」や「日本版SCHD」 といった独自商品が差別化ポイントです。

👉 米国高配当ETF「SCHD」に興味がある方はこちら

https://tonke-seikatsu.com/shin-nisa-schd/👉楽天・SBIでしか買えない日本高配当投資信託に興味がある方はこちら

https://tonke-seikatsu.com/nisa-japan-dividend-fund-2026/

👉SBIでしか買えない欧州高配当投資信託に興味がある方はこちら

口座開設のおすすめ手順とキャンペーン活用

証券口座は「開設して終わり」ではなく、クレカ積立と保有残高ポイントの両方を活かす設定までしてこそ本領発揮します。

積立時にクレカでポイントをもらい、さらに長期保有することで毎月ポイントが還元される――これが資産形成とポイ活を同時に進める最短ルートです。

SBI証券:開設 → カード設定 → 銀行連携 → 積立初期設定

- 開設直後に三井住友カードを登録

- NLカード(0.5%)、ゴールドNL(条件付き1.0%)、プラチナプリファード(最大5%)など選択肢あり。

- 銀行連携はSBI新生銀行または住信SBIネット銀行

- 新生銀行なら金利0.40%、住信は目的別口座や自動振込など便利機能が強み。

- 積立設定は必ず最初に!

- 積立日やカード切替を後回しにすると、キャンペーン対象外になるリスクあり。

- 投信マイレージで保有残高にもポイント還元

- 通常銘柄:年率0.10%

- プレミアムセレクト銘柄:年率0.15%~0.20%

👉 「積立で貯める+保有で増やす」のダブル取りが可能。

楽天証券:開設 → 楽天カード/楽天キャッシュ → 楽天銀行連携 → 積立設定

- 楽天カードを登録して積立設定

- 通常カード0.5%、ゴールド0.75%、プレミアム/ブラックなら1.0%~2.0%還元。

- 楽天キャッシュ(0.5%)と組み合わせれば実質 月15万円分までポイント付与。

- 楽天銀行マネーブリッジを設定

- 普通預金金利が0.10%→最大0.44%に優遇。

- 楽天経済圏と合わせて利用

- SPU(スーパーポイントアップ)や楽天モバイル利用で日常生活の還元も上乗せ。

- 投信残高ポイントプログラム

- 対象ファンドに応じて年率0.017%~0.053%還元。

👉 クレカ積立と残高ポイントを組み合わせることで、楽天経済圏の“ポイント循環”が最大化できる。

- 対象ファンドに応じて年率0.017%~0.053%還元。

まとめ:“開設だけ”より“継続メリット最大化”の動線

- クレカ積立による毎月のポイント還元と、投信マイレージ/残高ポイントによる長期保有のポイント還元を両立させることが大切。

- SBIは「三井住友カード×投信マイレージ」、楽天は「楽天カード×楽天キャッシュ×残高ポイント」という組み合わせが王道。

- いずれも、最初に開設+カード+銀行連携+積立設定をワンセットで完了させることが成功のカギです。

| 証券会社 | サービス名称 | 対象 | 還元率・条件等 | 備考 |

|---|---|---|---|---|

| SBI証券 | 投信 マイレージ | 保有する投資信託の月間平均残高 | ■通常銘柄:年率 0.10% (1000万円以上で 0.20%) ■ SBIプレミアムセレクト銘柄:年率 0.15%(上位増量) | 銘柄によって付与率が異なる。SBIグループ以外のファンドも対象銘柄あり。 |

| 楽天証券 | 投信残高ポイントプログラム | 保有対象ファンドの残高 | 対象ファンドごとに異なる進呈率例: ■ 楽天・プラス・S&P500:年0.028% ■ 楽天・プラス・オールカントリー:年0.017% ■ 楽天・プラス・日経225:年0.053% etc. | 対象ファンドが限定されている。iDeCo保有分は対象外の場合あり。 |

開設と初期設定を正しく済ませることで、ポイント還元の取りこぼしを防ぎつつ資産形成を効率化できます。

👉 公式情報はこちら

SBI証券公式サイト

楽天証券公式サイト

よくある質問(Q&A)

Q1. 本格的に投資するなら、SBI証券と楽天証券どちらが有利?

A. 為替コストやPTS取引を考えると、SBI証券が有利です。特に米国ETFを長期で積立する場合、為替コストの差(SBI:1ドルあたり0.05円/楽天:0.2円)が、数十年単位では数万円〜数十万円の差になります。

Q2. NISAで運用するだけなら、手数料の差はある?

A. ほとんどありません。両社ともNISA口座では米国株の売買手数料が無料になっているため、コスト差は実質的にゼロです。

👉 決め手は「経済圏との相性」「クレカ積立」「銀行連携」になります。

Q3. PTS取引(夜間取引)を使いたいならどちら?

A. PTS取引を利用できるのはSBI証券のみです。SBI証券では夜間(23:59まで)も株を売買でき、会社帰りや海外ニュースを反映させた取引が可能です。楽天証券はPTS未対応です。

Q4. 為替や外貨の入出金はどちらが便利?

A. 外貨取引やドル建て投資を重視するならSBI証券+SBI新生銀行が有利です。為替コストの低さ(0.05円差)に加えて、外貨即時入金や出金にも対応しています。

一方、円建てでインデックス投資だけする方はそこまで気にする必要はありません。

まとめ|キャンペーンに振り回されず、投資を続ける

証券口座の比較をしていると「どのキャンペーンが得か?」に目が行きがちですが、実際に資産を増やすうえで一番大切なのは 長期で投資を続けること です。

我が家でも以下のような方針で運用しています。

- SBI証券をメインに利用しつつ、楽天経済圏も日常生活で併用

楽天証券だから電気や携帯まで楽天に統一するのではなく、光熱費や通信費は「最安のサービス」を選択。それでも楽天サービスの一部を使うだけでポイント還元効果は十分得られます。 - 「月10万円投資 & 年会費無料で1.0%還元」を基準に、SBI証券を選択

無理なく続けられる水準で、確実にポイントも受け取れる仕組みにしています。 - 銀行は証券会社の選び方に合わせて連携

SBI証券なら新生銀行や住信SBIネット銀行、楽天証券なら楽天銀行と、自然に組み合わせる形です。

つまり、キャンペーンはあくまで「+α」のおまけ。大事なのは、自分の生活スタイルに合った証券会社を選び、淡々と投資を続けること です。

👉 我が家の投資戦略に興味がある方はこちら