一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

移住直後で引越し費用もかさむ中、それでも資産はほぼ崩れませんでした。

2026年1月は、仙台への移住と仕事再開が重なり、家計・資産・暮らしが同時に動いた1か月でした。引越し費用や想定外の支出が発生し、現金は一時的に減少。それでも総資産は大きく崩れず、「移住直後でも家計は耐えられるのか?」という不安に、実体験として答えが出た月でもありました。

本記事では、移住直後で特別費が多い中でも資産が崩れなかった理由や、1月の資産推移・買い付け内容・配当金の状況をまとめています。収入が再開したタイミングで、どんな点を意識して家計と投資を考えたのかも正直に書きました。

「移住や転職を考えているけど、お金が不安」「資産を増やすより、まず崩さない家計を作りたい」そんな方にとって、実例として参考になる内容です。

👉この記事でわかること

- 2026年1月の総資産と前月からの変化

- 移住直後で特別費が多い中でも資産が崩れなかった理由

- 1月に実際に買い付けた投資銘柄と金額

- 新NISAを軸にした配当金の状況と積み上げ効果

2026年1月の資産公開|収入は再開、移住直後で特別費が多い月

2026年1月は、仙台移住を終えて新しい生活がスタートした月でした。1月から仕事も再開し、収入は戻った一方で、引越し直後ということもあり、初期費用等に加えて、食洗器や電動自転車など特別費が多く発生しました。

生活環境・働き方・お金の動きが同時に変わる中で、資産全体がどう動いたのか、そしてどんな判断をしたのかを整理します。

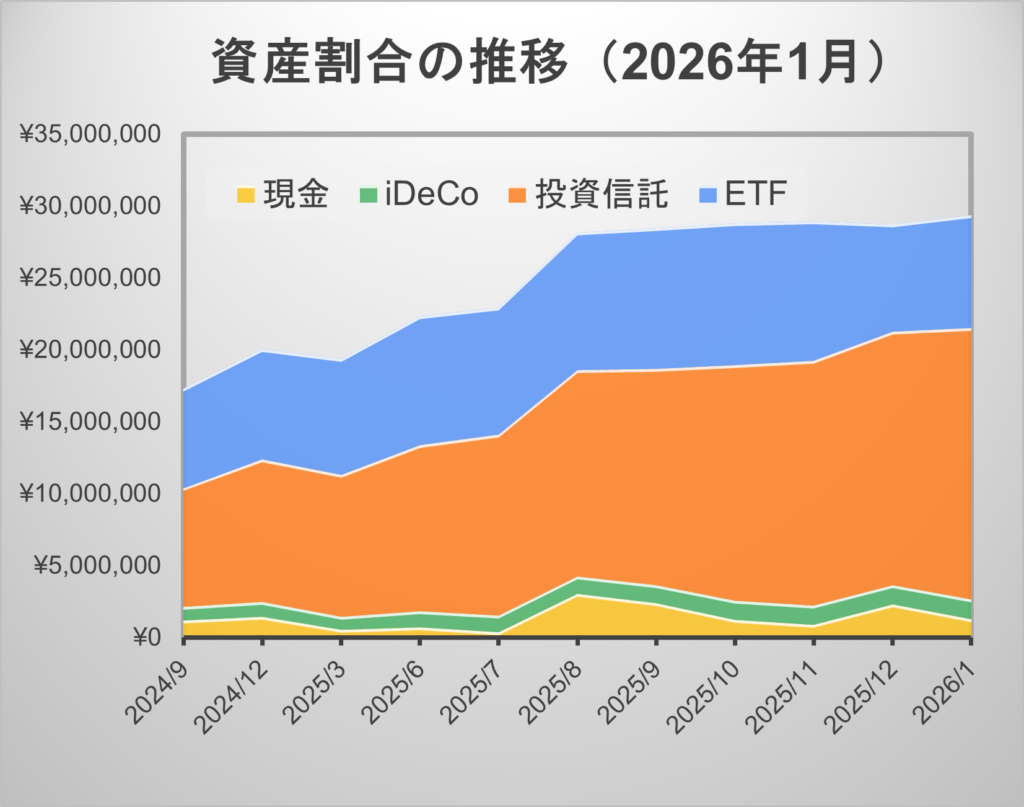

2026年1月時点の資産状況(全体像)

-1024x646.png)

2026年1月末時点の総資産は 29,378,927円。前月(2025年12月)と比べると +58,138円 と、ほぼ横ばいの結果でした。移住直後で支出が増える月だったことを考えると、資産全体としては 大きく崩れず、想定内の着地だったと感じています。

2026年の資産目標は 3,200万円。

今年は移住もあるため、減らさない目標にしているため、目標に対して約92% の進捗となっており、目標に対して離されず留まっています。一方で、総額は問題ないものの、中身(現金と投資のバランス)には課題が残る月でもありました。

資産の内訳と前月比|特別費が多い中での動き

総資産額はほぼ変わっていませんが、中身は大きく動いた1か月でした。特に影響が大きかったのは現金です。

今年は「現金100万円をキープ」することを目標にしていましたが、1月末時点の現金比率は 4.3%(約120万円) と、かなりギリギリの水準。引越し費用に加え、想定していなかった出費も重なり、2月中に100万円を切る可能性が高いです。

一方で、投資信託は新NISAでの買い付けと市況の影響もあり、構成比が 60.1% → 64.3% へ上昇。

現金減少分を、投資資産の増加がほぼ相殺する形となっています。まとめると、資産総額は目標ペースで推移 ただし 短期的な現金余力は細いという状態。2026年前半は、資産を増やすこと以上に、現金比率を意識しながら「崩れにくい家計」に整える期間と考えています。

| 項目 | 2025年12月 | 2026年1月 | 変化のポイント |

|---|---|---|---|

| 総資産 | ¥29,320,789 | ¥29,378,927 | +¥58,138(横ばい) |

| 現金・預金等 | 7.8% | 4.3% | 特別費で大きく低下 |

| 投資信託 | 60.1% | 64.3% | 新NISA買付+市況 |

| 株式(現物) | 25.5% | 26.7% | 穏やかに増加 |

| 年金(iDeCo等) | 4.6% | 4.6% | ほぼ変化なし |

2026年1月の買い付け銘柄|移住直後でも方針はブレず

現金余力は決して十分とは言えない状況でしたが、だからといって投資を止めたわけではありません。事前に立てていた資金計画の範囲内で、「今月は何に、どれだけ投資するか」を改めて整理し、感情に左右されず計画通りに買い付けを行いました。

1月は、生活環境が大きく変化 現金余力は細い それでも投資方針は維持という、判断の難しい月でした。それでも、「止める・動かす」を感情で決めず、ルールどおりに行動できた」ことは、今後の資産形成において大きな意味があったと感じています。

設定の変更が遅くなり、今年は一旦停止と思っていたインデックス投資に20万円入金していますが、このくらいの変更は大目に見る感じです。妻の口座にあった現金と私の口座から売却したVYMの一部を投資に回して

| 区分 | 銘柄 | 投資額 | コメント |

|---|---|---|---|

| 高配当・増配 | iFreeNEXT 日経連続増配株指数(年4回決算型) | 約30万 | 増配を続ける日本株に分散。将来の配当成長の柱として積み上げ。 |

| 高配当 | アムンディ・インデックスシリーズ 日本・高配当株 | 約30万 | 日本高配当の安定枠。分配の底上げと分散を目的に追加。 |

| 高配当 | Tracers 日経平均高配当株50(奇数月分配型) | 約50万 | 奇数月配当で分配の谷間を埋める主力銘柄。 |

| 高配当 | SBI欧州高配当株式(分配)(年4回決算型) | 約33万 | 地域分散枠。日本・米国と異なる値動きを期待。 |

| 米国高配当 | SBI・V・米国高配当株式(SBI-VYM) | ポイント投資 | 現金を使わず、米国配当の柱を育てる位置づけ。 |

| インデックス | eMAXIS Slim 全世界株式 (オール・カントリー) | 10万 | 積立停止し忘れによる自動購入。継続保有。 |

| インデックス | SBI・S&P500 | 10万 | 同上。2026年は新規積立は停止予定。 |

| 年金(iDeCo) | eMAXIS Slim 全世界株式 (日本除く) | 1万 | 老後資金として継続。毎月のルーティン投資。 |

次は、2026年1月に実際に受け取った配当金の内訳と、年間45万円目標に対する進捗を整理していきます。

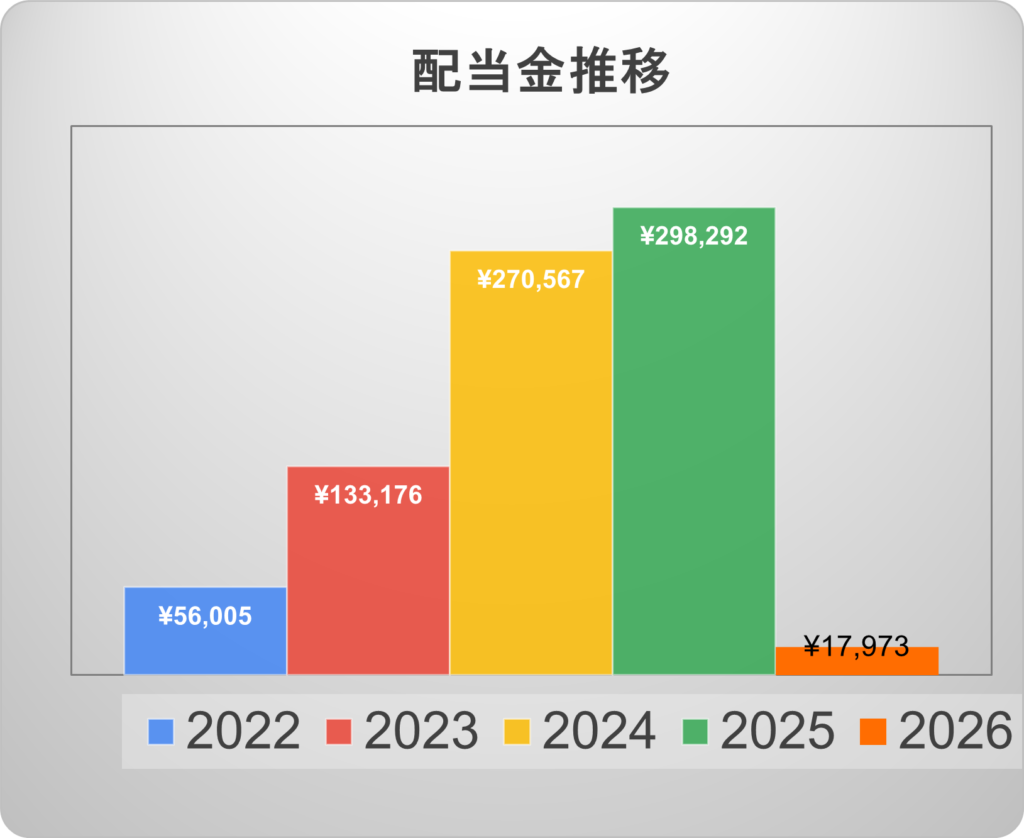

2026年1月の配当公開|昨年比で見える“積み上げ効果”

2026年1月に受け取った配当金は、すべて新NISA口座からの受取でした。金額自体は大きくありませんが、前年同月と比べると、高配当投資の積み上げ効果が数字としてはっきり見える月となりました。

2026年1月にもらった配当金(全て新NISA)|昨年同月比

2026年1月に実際にもらった配当金の合計は、約18,000円でした。昨年1月の配当金は 12,268円。前年同月比では、+約5,700円 前年比 約+46%と、明確な増加です。

1月はもともと配当が少ない月ですが、それでも前年をしっかり上回ったことで、投資額の積み上げと増配の効果を実感できました。

※複数ファンド・振込タイミングの関係で端数は丸めています。

1月に配当・分配が出た投資先(銘柄別)

今月配当をもらった銘柄は以下の3つです。SBI-SCHDは決算は12月ですが、1月に入金があったので今月と紹介しています。

なんといっても特筆するべきはiFreeNEXT 日経連続増配株指数(年4回決算型)の配当金が15円から35円に+133%。私は昨年8月くらいからの投資なので、まだまだ増配の実感はないですが、今後が楽しみです。

| 区分 | 銘柄名 | 1月分配金 (口数あたり) | 昨年同期比 (%/円) | 受取額 (円) | 投資額 (円) |

|---|---|---|---|---|---|

| 🇺🇸 米国高配当 | SBI・S・米国高配当株式ファンド(年4回決算型) | 90円 | ― (初配当) | 6,071 | 約60万 |

| 🇯🇵 日本高配当 | SBI日本高配当株式(分配)ファンド(年4回決算型) | 140円 | ±0 | 11,043 | 約80万 |

| 🇯🇵 増配重視 | iFreeNEXT 日経連続増配株指数(年4回決算型) | 35円 | +133% | 859 | 約30万 |

年間配当目標45万円に対する進捗(1月時点)|1月配当の評価

2026年の年間配当目標は 45万円。1月時点での進捗は、

- 約18,000円 / 450,000円(進捗率:約4%)

1月は配当が少ない月であることを考えると、想定通り。1月の配当を振り返ると、米国高配当は初配当 日本高配当は安定維持 増配重視ファンドは大幅増配と、役割の違う銘柄がそれぞれ機能しています。

金額そのものよりも、「配当が増えていく構造ができてきた」ことを確認できた月。移住直後で特別費が多い中でも、配当があることで焦らずにいられた理由の一つです。今年はSBI・S・米国高配当株式ファンド(年4回決算型)に定期積立予定なので2027年1月の配当金も増える予定です。

暮らしの変化まとめ|移住後のリアルと生活の最適化

1月は、年末に完了した仙台移住後、新しい生活が本格的に動き出した月でした。環境が変わり、暮らし方・働き方・お金の使い方まで、一気に現実モードに切り替わった感覚があります。

移住完了、新生活がスタート|想像以上に忙しい毎日

年末に仙台への引越しが完了し、1月から新しい職場での勤務が始まりました。正直なところ、「しばらくはゆっくり働こう」と思っていましたが、現実はそう甘くありませんでした。知識やルールの理解不足もあり、気づけば残業が続く日々。

1月は月20時間前後の残業となり、「まずは業務に慣れること」が最優先の課題になっています。それでも、生活リズムが整い始めるにつれて、無理なく“月20時間程度で働ける状態”を目標にできそうだという手応えも感じています。

支出の質が変わった|無駄が減り、満足度が上がる家計へ

引越し直後ということもあり、1月は特別費が多めの月でした。一方で、日常の支出にははっきりとした変化が出ています。特に大きかったのは、妻の行動の変化。

これまで家計管理や食費にはあまり関心がなかった妻が、移住をきっかけに退職して自炊をするようになり、食費を気にするようになりました。本人いわく、「東京では仕事のストレスで、無意識にお金を使っていたと思う」とのこと。

環境が変わったことで、気持ちにも余裕が生まれたようです。その結果、妻の食費・衣服費は大幅に減少。我慢して節約しているというより、自然と無駄が減ったという感覚に近いと思います。

私自身も、平日はお弁当持参で、平日の支出はほぼゼロ円。東京では食費だけで月10万円を超えることもありましたが、現在は 食費+カフェ代を合わせて月10万円程度で安定しています。この辺りは3か月くらいたったら生活費の比較をしてみたいと思います。

平日の無駄な出費が減った分、週末は家族でカフェに行き、気持ちよくお金を使う。「節約している」というより、お金の使いどころが家族の中で自然と揃ってきた。

そんな変化を感じられた1か月でした。

カード戦略の変更|シンプルな使い分けへ

生活の変化に合わせて、クレジットカードの使い方も見直しました。想像以上に JREカードが駅ナカ・日常利用で強力だったため、楽天カードの使用は一旦ストップ。現在は、

- 駅ナカ・JRE関連:JREカード

- 投資・日常決済:三井住友カード ナンバーレス

というシンプルな2枚体制に。ポイントを追いかけすぎず、生活動線に合ったカードを使う形に落ち着きました。

生活満足度を上げる投資|時間と行動範囲を買った

生活の満足度をあげるための買い物は引越し代で財布のひもが緩んでいるうちに購入。1月に買ったものは(念願の)食洗器と家族で出かけられるように電動自転車です。

食洗機の導入|「毎日1時間」を取り戻す

前の家ではスペースの問題で諦めていた食洗機を、今回ついに導入しました。

水栓が分岐に対応していなかったためタンク式ですが、1日3回ほどフル稼働。体感としては、1日あたり1時間くらい時間が増えた感覚があります。本当におすすめですが、導入時に注意した点は

- 設置スペース(縦・横・高さ)

- 水栓の種類

この2点。これが今まで諦めていた理由です。今回も分水できない水栓だったため、タンク式の食洗器を導入しました。家事負担が減ったことで、平日の余裕が確実に増え、妻も私も満足の買い物でした。

電動自転車|車を持たずに行動範囲を広げる

仙台生活は家の近くでの生活を充実させること(移動時間を減らす生活)が目標でした。そのため、もう1台、電動自転車を追加購入。家族で自転車移動ができるようになり、公園やカフェへのアクセスが一気に向上しました。

車は持っていませんが、電動自転車で十分に暮らせる立地を選んだことで、生活満足度はかなり高いです。私は通勤で7分程電車に乗りますが、それ以外にこの1か月は電車に乗りませんでした。

想定外の大きな出費|AGA治療を決断した理由

1月は、もうひとつ大きな出費がありました。以前から気にはなっていたものの後回しにしていた AGA治療 です。家系や最近の状況もあり、ついに決断。費用は約70万円と、引越しと同じくらいの金額になりました。正直、移住後のタイミングとしてはかなり痛い出費。

歯も、一度悪くなってから元の状態に戻すのは大変で、「若いうちからのケアが大事」とよく言われますが、髪の毛もまさに同じだと感じました。

AGA治療は、現状維持は比較的できても、元に戻すには高額な治療が必要になります(遅くなれば遅くなるほど完全に元に戻ることはないと思います)。今回、実際に相談してみて、「もっと早く始めていればここまでの治療の金額にならなかった」と感じています。先日1回で20万円程の施術を行なってきました。

家系的に不安がある方や、「最近ちょっと気になるかも」と感じ始めた段階であれば、症状がはっきり出る前、もしくは出てすぐに動くことをおすすめします。歯と同じで結果的に、後回しにするよりも、時間的にも金銭的にも負担が小さく済むケースが多いと感じました。

それでも決断できたのは、これまでお金を貯めてきたからこそ。将来、娘に嫌われないための経費だと思っています。詳細は書きませんが、今年1年で80万円程の出費になると予想しています。

移住直後ということもあり、1月は生活面でも出費や変化が多い月でした。それでも、日々の支出を見直しながら暮らしを整えていく中で、「お金を使う場面」と「抑える場面」のメリハリが、少しずつ見えてきたと感じています。

こうした生活の変化とあわせて振り返ると、資産や家計が大きく崩れなかったこと自体が、ひとつの結果だったのかもしれません。ここからは、2026年1月を通して見えてきたことを、あらためて整理してまとめていきます。

🔗 あわせて読みたい|暮らしとお金を整える関連記事

移住直後の家計や資産の動きは、これまで積み上げてきた「準備」と「考え方」があってこそ耐えられた部分も大きいと感じています。より詳しく知りたい方は、以下の記事も参考にしてみてください。

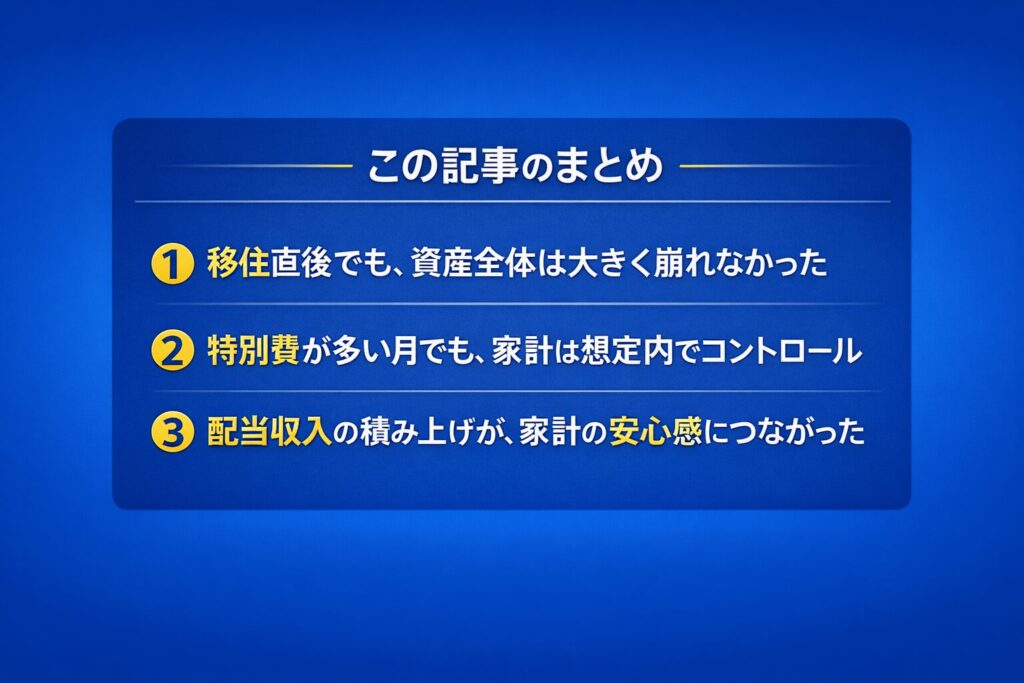

まとめ|移住直後でも、資産と家計は大きく崩れなかった

2026年1月は、移住と仕事再開が重なり、生活とお金が同時に動いた月でした。

引越し費用や想定外の支出があり、現金余力は一時的に細くなりましたが、総資産はほぼ横ばいを維持。「増やす」よりも「崩さない」ことの大切さを改めて感じています。

今回の1月を振り返ると、次の3点が大きなポイントでした。

- 移住直後の特別費で現金は減ったが、資産全体は想定内に収まった

- 投資資産の積み上げと新NISAの仕組みが、家計の下支えになった

- 配当金はまだ小さいものの、「積み上がるお金」として手応えが出てきた

2026年の資産目標は3,200万円。現時点では順調な位置にいますが、今後は資産を増やすこと以上に、現金比率を意識しながら崩れにくい家計を整えることがテーマです。

環境が大きく変わる中でも、これまで積み上げてきた家計と資産の土台が機能したことは、今後の安心材料になりました。無理に増やさず、焦って崩さず、暮らしと資産形成のバランスを大切にしながら進めていきます。