一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

「収入を増やさないと将来が不安」、「節約しているのに、なぜか家計がラクにならない」

そんなふうに感じたことはありませんか?家計を整えるために最初にやるべきことは、節約テクニックや投資ではなく、家計全体の構造を把握することです。我が家も、家計管理をきっかけに固定費を見直し、「頑張って稼ぎ続けなくても暮らせる形」を少しずつ作ってきました。

その延長線上にあった選択肢が、地方移住です。地方移住は特別な決断のように見えますが、家計管理・節約の延長として考えると、生活コストを下げる現実的な手段でもあります。

この記事では、家計管理・節約・地方移住をひとつの流れとして整理し、収入に依存しすぎない暮らしを考えるヒントをまとめています。

👉この記事でわかること

- 家計管理を最初に見直すべき理由

- 節約を「固定費設計」として考える視点

- 地方移住が生活コストに与える影響

- 生活を軽くすることで増える将来の選択肢

- このカテゴリで次に読むべき記事

家計管理から始める節約ロードマップ

家計を見直そうと思ったとき、「何から手をつければいいのか分からない」と感じる人は少なくありません。

節約、投資、副業、地方移住など、家計を良くするための選択肢はいくつもあります。しかし、最初にやるべきことは、細かい節約テクニックでも、いきなり収入を増やすことでもありません。

まず必要なのは、自分の家計がどんな状態なのかを知ることです。

毎月いくら使っているのか。固定費と変動費の割合はどうなっているのか。どの支出は必要で、どの支出は今の暮らしに合っていないのか。

ここが見えていないまま節約を始めると、食費や日用品を無理に削るような「我慢の節約」になりやすくなります。一方で、家計全体を見える化できると、自分たちにとって本当に必要な支出と、見直しても暮らしの満足度が下がりにくい支出が分かるようになります。

我が家では、節約を「お金を使わないこと」ではなく、「暮らしを整えること」だと考えています。

大切なのは、欲しいものをすべて我慢することではありません。自分たちにとって優先度の低い支出を減らし、家族との時間、子どもの教育費、将来の投資、旅行や体験など、本当に大切にしたいことへお金を回せる状態をつくることです。

収入を増やす前に、まず家計を見える化する

家計をラクにしたいと考えたとき、多くの人がまず思い浮かべるのは「収入を増やすこと」ではないでしょうか。副業を始める、転職する、投資をする。どれも大切な選択肢ですが、その前に今の家計を見える化しておくことが重要です。

どれくらい稼げば安心できるのか、いくら投資に回せるのかは、今いくら使っているかが分からなければ判断できません。家計管理をせずに収入だけを増やそうとすると、

- 増えた分だけ使ってしまう

- 生活水準が上がって支出も増える

- 結局、いくら稼いでも不安が残る

といった状態になりがちです。

だからこそ、「増やす」より先に「整える」ことが大切です。

家計を見える化すると、思っていたより通信費が高い、使っていないサブスクが残っている、外食や日用品の支出が増えているなど、改善できるポイントが自然と見えてきます。

完璧な家計簿をつける必要はありません。まずは、収入・固定費・変動費をざっくり把握するだけでも十分です。家計管理の目的は、細かく記録することではなく、お金の使い方を自分で選べるようになることです。

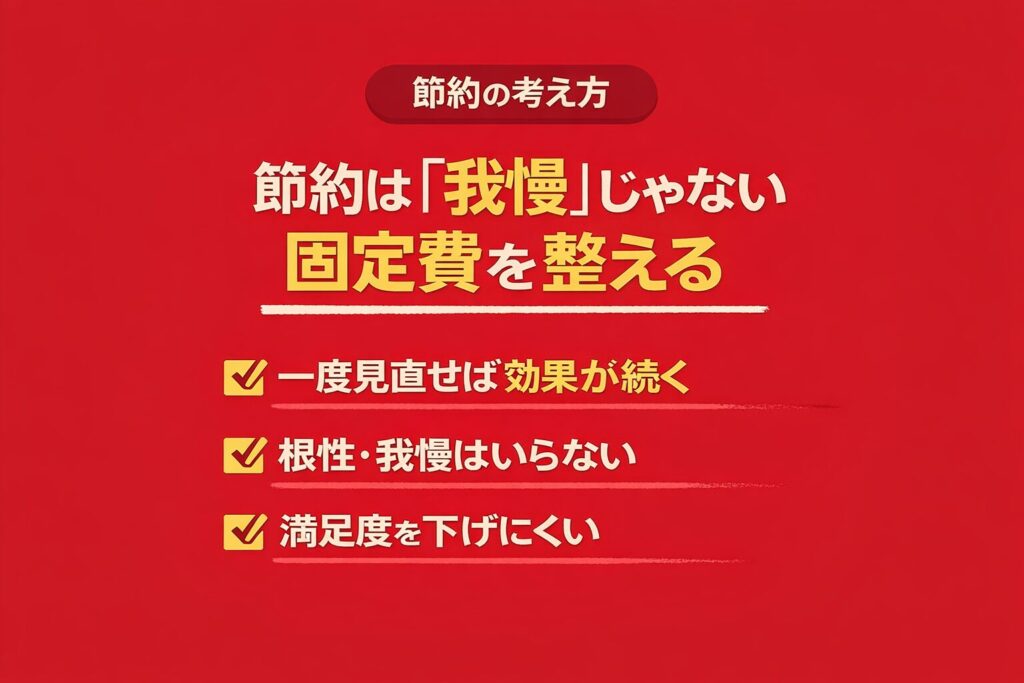

節約は我慢ではなく、暮らしを整えること

節約という言葉には、「欲しいものを我慢する」「安いものを選ぶ」「楽しみを減らす」といったイメージがあるかもしれません。しかし、我慢を続ける節約は長続きしません。

たとえば、毎日のコーヒーを無理にやめたり、家族との外食を我慢したりしても、ストレスが溜まってしまいます。もちろん一時的には支出を減らせますが、暮らしの満足度まで下がってしまうと続けるのが難しくなります。

一方で、使っていないサブスクを解約する、スマホ料金を見直す、保険を整理するなどの節約は、生活の満足度を大きく下げずに支出を減らせます。

我が家でも、通信費や保険を見直したことで月1万円以上の固定費削減につながりました。さらに住居費まで含めて考えることで、家計全体を大きく軽くすることができました。

節約で大切なのは、「何を削るか」ではなく、「今の暮らしに本当に合っているか」を考えることです。

- 昔の契約のまま放置していないか

- あまり使っていないサービスにお金を払っていないか

- 満足度の低い支出が増えていないか

- 本当に大切にしたいことにお金を使えているか

こうした視点で家計を見直すと、節約は我慢ではなく、暮らしを整える作業になります。

とん家が気づいた「月30万円でも満足できる暮らし」

我が家は、もともと共働きで稼ぐスタイルでした。娘が生まれてからもしばらくは同じ働き方を続けていましたが、家計を見える化したことで、この生活に少しずつ疑問を持つようになりました。

育児休暇中は、月30万円前後の支出でも十分に満足できる暮らしができていました。ところが、共働きに戻ると、忙しさに比例するように支出は40万円を超えるようになっていました。

外食が増える。便利なものに頼る。疲れているからお金で解決する。

もちろん、それ自体が悪いわけではありません。ただ、家計を整理してみると、支出が増えたからといって、暮らしの満足度が大きく上がっているわけではないことに気づきました。

我が家が家計管理を通じて気づいたのは、次の3つです。

- 月30万円前後でも、十分に満足度の高い生活はできる

- 支出が増えても、必ずしも満足度は上がらない

- 固定費を見直せば、生活の選択肢は広がる

この気づきが、固定費の見直し、資産形成、そして地方移住を考えるきっかけになりました。節約は、ただ支出を減らすためのものではありません。生活を整え、自分たちにとって心地よい暮らしを選ぶための土台です。

次の章では、家計管理によって見えてきた改善ポイントの中でも、特に効果が大きい「固定費の見直し」について整理していきます。

まずは固定費を整える|一度見直せば効果が続く節約

家計を見直すときに、最初に取り組みたいのが固定費の整理です。

節約というと、食費を削る、外食を減らす、日用品を安く買うといった変動費の見直しを思い浮かべる方も多いかもしれません。もちろん変動費の管理も大切ですが、毎日の我慢に頼る節約は、どうしても疲れやすくなります。

一方で、固定費は一度見直せば、その効果が毎月続きます。スマホ代、保険料、サブスクなど、毎月自動的に出ていく支出を整えることで、生活の満足度を大きく下げずに家計を軽くすることができます。

我が家でも、通信費や保険を見直したことで、月1万円以上の固定費削減につながりました。さらに住居費まで含めて考えると、家計全体へのインパクトはより大きくなります。

節約は、生活を切り詰めることではありません。今の暮らしに合っていない支出を見直し、自分たちにとって本当に必要なものにお金を使える状態をつくることだと考えています。

固定費が節約の最優先になる理由

固定費を最初に見直すべき理由は、効果が続きやすいからです。

たとえば、食費を毎月5,000円減らそうとすると、買い物のたびに意識したり、外食を我慢したりする必要があります。もちろん効果はありますが、忙しい時期やストレスが多い時期には続けるのが難しくなることもあります。

一方で、スマホ料金を月8,000円から月1,390円に見直せば、それだけで毎月6,000円以上の支出が自動的に減ります。一度手続きをすれば、その後は特別な努力をしなくても効果が続きます。

固定費の見直しには、次のようなメリットがあります。

- 一度見直せば、毎月の支出が下がる

- 我慢や根性に頼らなくてよい

- 生活の満足度を下げにくい

つまり固定費の削減は、「頑張る節約」ではなく「仕組みで家計を軽くする節約」です。

家計を整えたいなら、まずは食費や日用品を細かく削るよりも、毎月自動的に出ていくお金から見直す方が効果を感じやすいです。

通信費・保険・サブスクを見直す

固定費の中でも、最初に取り組みやすいのが通信費・保険・サブスクです。

我が家では、スマホをドコモから楽天モバイル、さらに日本通信SIMへ乗り換えたことで、月8,000円ほどかかっていたスマホ代を月1,390円まで下げることができました。スマホは毎月必ず発生する支出なので、ここを見直すだけでも家計への効果は大きくなります。

保険についても、資産形成が進んだことで必要性を見直し、不要になった保険を解約しました。その結果、月4,000円ほどの固定費削減につながっています。

サブスクも同じです。契約したときは必要だったサービスでも、今の生活ではあまり使っていないものが残っていることがあります。我が家では定期的に見直し、現在はAmazonプライムを中心に、必要なものだけに絞っています。

固定費を見直すときは、「安いかどうか」だけで判断する必要はありません。大切なのは、今の暮らしに合っているかどうかです。

- そのサービスを本当に使っているか

- 今の生活に必要な水準か

- 昔の契約のまま放置していないか

- もっとシンプルな選択肢はないか

こうした視点で見直すだけで、無理なく支出を減らせる部分が見つかります。

固定費を整えると、家計に余白が生まれる

固定費が軽くなると、毎月の家計に余白が生まれます。

その余白は、貯蓄に回してもいいですし、新NISAなどの投資に回してもいい。子どもの教育費、家族旅行、将来の住まいの準備に使うこともできます。大切なのは、節約で生まれたお金を「何となく残す」のではなく、自分たちが大切にしたいことへ回せる状態をつくることです。

我が家でも、固定費を見直して生まれた余白を投資に回したことで、少しずつ資産形成が進みました。そして、家計に余裕が出てきたことで、地方移住や働き方の見直しも現実的な選択肢になりました。

固定費を整えることは、単に支出を減らすだけではありません。生活を軽くし、将来の選択肢を増やすための土台づくりです。

ただし、固定費の中でも家計への影響が特に大きいのが住居費です。次の章では、住居費を大きく見直す選択肢として、地方移住について整理していきます。

📌 固定費をどこから見直せば良いか迷う方は、通信費・保険・住居費の具体的な見直し方法をまとめた固定費削減ガイドも参考にしてみてください。

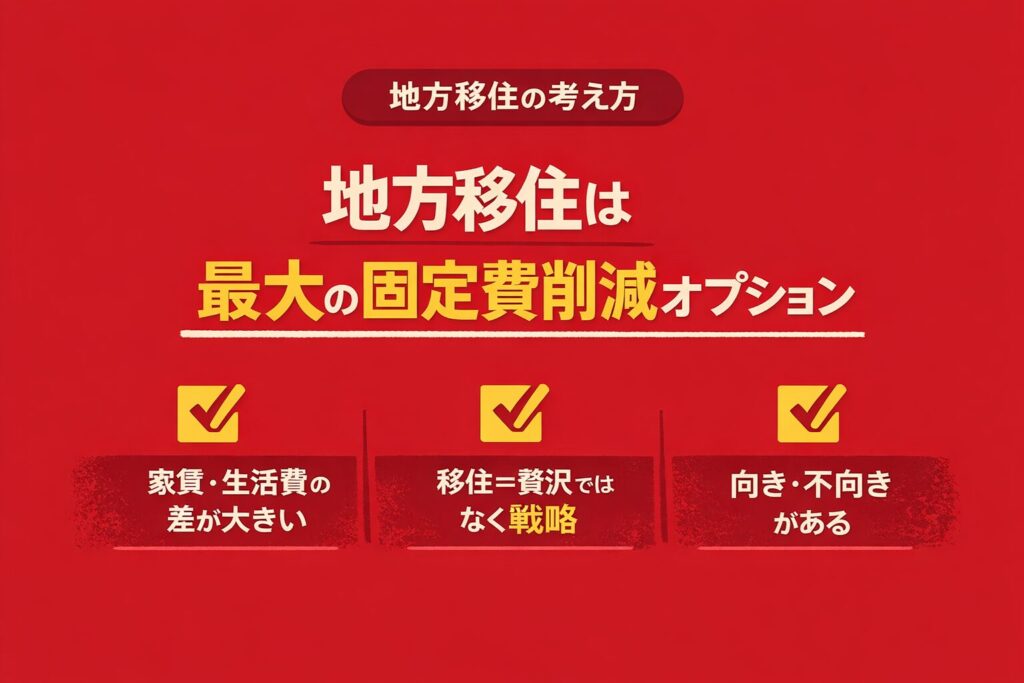

地方都市移住で住居費を下げる|最大の固定費削減オプション

固定費を見直していくと、最後に大きなテーマとして残るのが住居費です。

通信費やサブスク、保険の見直しも大切ですが、家計へのインパクトで考えると、住居費は別格です。家賃や住宅ローンは毎月必ず出ていく支出であり、一度決まると簡単には変えられません。

だからこそ、住む場所を見直すことは、家計全体を軽くする大きな選択肢になります。ここで我が家が実行したのは、「田舎暮らし」ではなく、「地方都市への移住」だということです。

地方移住というと、家賃が大きく下がる一方で、車が必要になったり、買い物や病院、学校へのアクセスに不便を感じたりするイメージがあるかもしれません。

しかし、仙台のような地方都市であれば、スーパー、病院、学校、公共交通機関など、生活に必要な環境は比較的整っています。都市部の利便性をある程度残しながら、住居費を下げられる可能性があるのが、地方都市移住の大きな魅力です。

我が家にとって地方都市移住は、「都会を離れて不便な暮らしをする」というより、家計管理と固定費削減を続けた先に見えてきた現実的な選択肢でした。

地方移住と地方都市移住の違い

地方移住と聞くと、自然豊かな地域での田舎暮らしを想像する人も多いかもしれません。もちろん、そうした暮らしにも魅力はあります。ただ、家計管理や子育ての視点で考えると、すべての家庭に合うわけではありません。特に子育て世帯の場合、

- 車が必須になる

- 病院や学校が遠い

- 買い物の選択肢が少ない

- 仕事の選択肢が限られる

- 教育環境に不安がある

といった点が負担になることもあります。一方で、地方都市移住は少し考え方が違います。田舎で家賃を大きく下げるのではなく、生活に必要な環境が整った地方都市で、住居費や生活コストを無理なく下げるイメージです。

我が家の場合も、家賃を極端に下げるために不便な場所を選ぶのではなく、スーパー、病院、学校、公共交通機関が使いやすいエリアで暮らすことを重視しています。車を持たずに生活できることも大切なポイントです。

家賃が下がっても、車の購入費、ガソリン代、保険料、車検代、駐車場代が増えてしまうと、家計全体では思ったほど節約にならない可能性があります。そのため我が家では、「地方に行けばよい」ではなく、「車なしでも暮らしやすい地方都市を選ぶ」ことを意識しています。

地方都市移住は、固定費設計の延長

地方都市移住というと、「大きな決断」「人生を変える選択」というイメージがあるかもしれません。もちろん、住む場所を変える以上、簡単なことではありません。仕事、子育て、家族との距離、生活環境など、考えるべきことはたくさんあります。

ただ、家計管理の視点で見ると、地方都市移住は決して特別なものではありません。

- 家賃を下げたい

- 生活コストを軽くしたい

- 子育てしやすい環境で暮らしたい

こうした目的の延長にある、住まいの選択肢のひとつです。

我が家も、最初から「地方都市移住ありき」で考えていたわけではありません。家計を見える化し、固定費を見直し、どのくらいの生活費なら満足して暮らせるのかを考えた結果、地方都市への移住が現実的になりました。

特に子育て世帯にとっては、住む場所によって生活のしやすさが大きく変わります。家賃だけでなく、スーパーや病院への通いやすさ、幼稚園や学校との距離、祖父母との距離、通勤時間、休日の過ごし方なども、暮らし全体の満足度に関わってきます。

つまり地方都市移住は、単なる節約ではなく、家計と暮らしをまとめて設計し直す選択肢だと考えています。

とん家の場合|地方都市移住で月3万円の住居費削減

我が家の場合、地方都市への移住によって住居費は月3万円ほど下がりました。月3万円と聞くと、「人生が大きく変わるほどではない」と感じるかもしれません。ですが、固定費として考えると、この差はとても大きいです(家の広さも1.3倍ほどになっています。)

月3万円の削減は、年間で36万円。10年続けば360万円になります。

この金額を新NISAで投資に回すこともできますし、子どもの教育費、家族旅行、将来の住まいの準備に使うこともできます。

さらに我が家にとって大きいのは、お金だけではありません。地方都市へ移住することで、祖父母との距離が近くなり、子育ての安心感が増えます。帰省費も大きく下がり、家族で過ごす時間も作りやすくなります。

また、スーパーや病院、学校など生活に必要な環境が整っているため、車を持たなくても暮らしやすい点も大きなメリットです。つまり、地方都市移住による効果は「家賃が下がる」だけではありません。

- 住居費が下がる

- 車を持たずに生活しやすい

- 帰省費が下がる

- 子育ての安心感が増える

- スーパー、病院、学校など生活環境が整っている

- 必要な生活費が下がり、働き方の選択肢が広がる

こうした複数の効果が重なることで、家計と暮らしの両方が軽くなっていきます。我が家にとって地方都市移住は、節約のためだけの選択ではありません。家族の時間を大切にしながら、無理なくサイドFIREに近づくための生活設計です。

住居費を見直す3つの選択肢|住み替え・地方都市移住・地方移住

住居費を見直す方法は、地方都市移住だけではありません。

今の地域内で住み替える方法もあれば、地方都市へ移る方法、さらに家賃や土地代の安い地方・郊外へ移る方法もあります。大切なのは、家賃の安さだけでなく、自分や家族の暮らしに合っているかどうかです。

| 選択肢 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 今の地域内で住み替える | 環境を大きく変えずに家賃を下げやすい | 削減額は限定的になりやすい | 学校・仕事・人間関係を 大きく変えたくない人 |

| 地方都市へ移住する | 利便性を残しながら住居費を下げやすい | 仕事や生活環境は変わる | 家計を軽くしつつ、スーパー・病院・学校なども重視したい人 |

| 地方・郊外へ移住する | 家賃や土地代を大きく下げやすい | 車が必要になり、維持費が増えることもある | 自然環境や広い住まいを重視したい人 |

我が家が選んだのは、この中でも「地方都市への移住」です。

田舎で家賃を大きく下げるのではなく、スーパー、病院、学校、公共交通機関などの生活環境が整った地方都市で、無理なく住居費を下げることを重視しました。特に子育て世帯の場合、家賃が下がっても、車の維持費や移動の負担が増えると、家計全体では思ったほど軽くならない可能性があります。

そのため我が家では、「地方に行けばよい」ではなく、「車を持たなくても暮らしやすい地方都市を選ぶ」ことを大切にしています。

地方都市移住は、節約のために我慢して選ぶものではなく、暮らしを整えるための選択肢のひとつです。実際に移住しなくても、今の地域内で住み替える、更新時に家賃を見直す、勤務先から少し離れた場所を検討するだけでも、住居費を見直すきっかけになります。

変動費を整えよう|日常の選び方で支出と満足度が変わる

固定費を見直したら、次は「変動費」。

食費・日用品・交際費・交通費など、日々の選択で変わる支出は「我慢」と思われがちですが、習慣の整え方しだいで無理なく改善できます。とん家では、以下のような工夫で変動費を整えてきました。

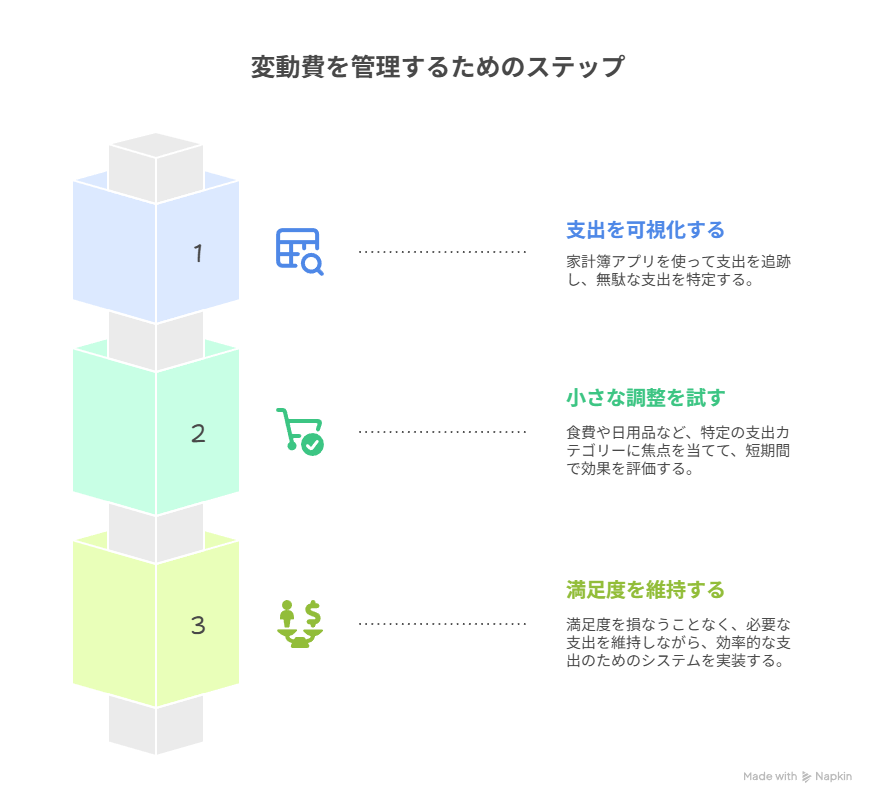

変動費を整える3つのステップ

変動費のポイントは、“節約している”というストレスを減らすこと。完璧を目指すよりも「7割できればOK」という気持ちが大切です。苦手な分野は後回しでも大丈夫です。

- ムダを見える化する

家計簿アプリで支出を振り返り、「使途不明」「なんとなくの出費」を見つけることから始める。 - 小さな見直しから試す

食費や外食、日用品などジャンルを一つに絞り、短期間で効果を確認する。 - 満足度を下げずに仕組み化

買い方や選び方を工夫して「必要な支出」を残しつつ、無理のない仕組みをつくる。

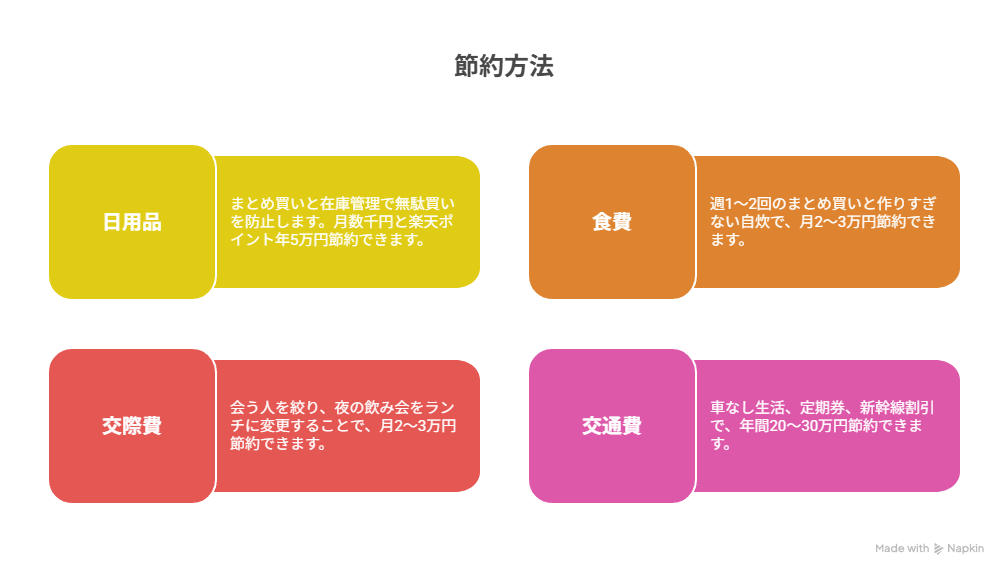

とん家の実践例でわかる!変動費改善

「子どもがいるから節約できない」と感じる人もいますが、工夫次第で満足度を落とさずに改善できます。

| 項目 | 工夫の内容 | 節約効果 |

|---|---|---|

| 日用品 | まとめ買い+在庫管理でムダ買い防止 | 月数千円+ 楽天ポイント年5万円 |

| 食費 | 週1〜2回のまとめ買い&作りすぎない自炊 | 月2〜3万円節約 |

| 交際費 | 会う人を絞る&夜の飲み会をランチに変更 | 月2〜3万円節約 |

| 交通費 | 車なし生活+定期券+新幹線割引 | 年間20〜30万円節約 |

💡 食費と交際費だけで 月5万円前後、交通費まで含めると 年換算で100万円近い節約になります。

✅ 変動費の節約アイデアをもっと知りたい方はこちら

次のステップでは、使用すべき「公的制度」を紹介します。もらえるものは必ずもらいましょう。

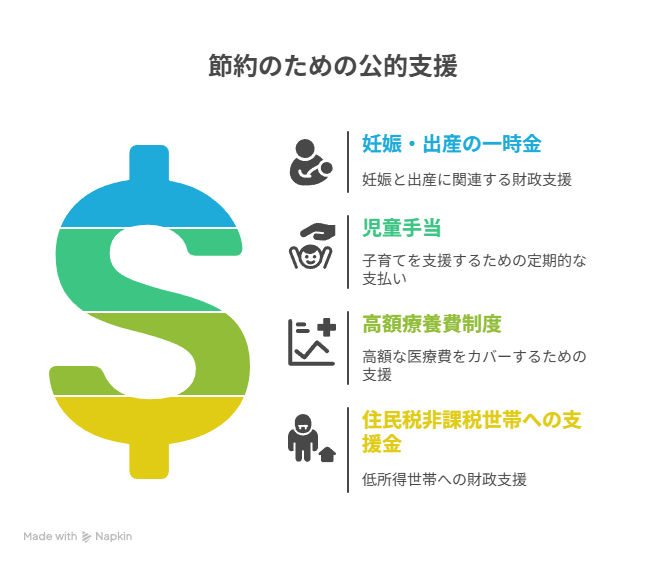

公的制度を活用しよう|“もらえるお金”も節約の一部

節約というと「出費を減らすこと」ばかりに目が向きがちですが、“もらえるお金”をしっかり受け取ることも、立派な家計改善の手段です。

たとえば、以下のような制度は、申請するだけで数万円〜数十万円の支援が受けられるものもあります。

- 妊娠・出産の一時金、出産育児一時金

- 児童手当や育児時短給付金

- 高額療養費制度、医療費控除

- 住民税非課税世帯への支援金 など

私自身も、育休中に「知らなきゃ損してた」と気づいた制度がたくさんありました。一見難しそうでも、内容を知っておくだけで手続きのハードルは下がります。

📌 もらえるお金・使える制度をまとめて確認したい方はこちら

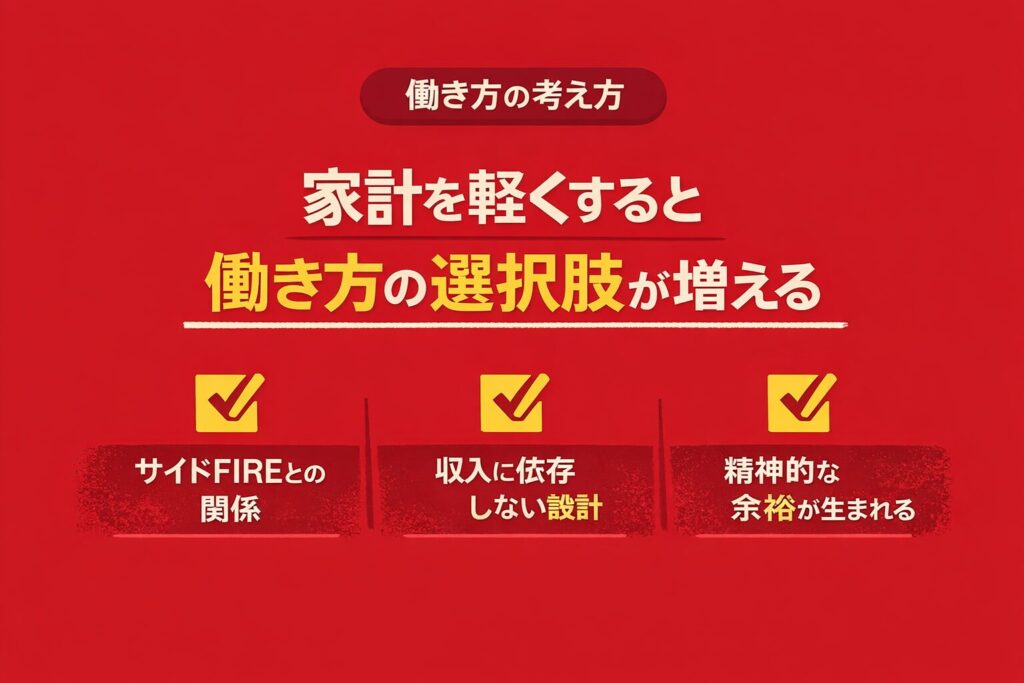

家計を軽くすると「働き方の選択肢」が増える

ここまで、家計管理・固定費設計・地方移住という流れで、生活コストを軽くする考え方を整理してきました。この章では、その結果として何が変わるのか、働き方の視点からまとめます。

収入に依存しない家計設計

収入が高いこと自体が、必ずしも安心や自由につながるわけではありません。本当に重要なのは、収入に対して生活費がどれくらいかというバランスです。

生活コストが抑えられていれば、多少収入が変動しても、家計は大きく揺らぎません。このような「収入に依存しすぎない家計設計」ができていると、将来の選択を感情ではなく、冷静に考えられるようになります。

サイドFIRE・FIREは「働かなくなること」ではない

収入に依存しない家計設計の延長線上にある考え方が、サイドFIREやFIREです。サイドFIREは、「働くことをやめる」ことが目的ではありません。

生活費を軽くすることで、必要な労働収入そのものを下げ、働き方を選べる状態をつくる

という考え方です。家計が重いと、どんな仕事でも続けざるを得なくなります。一方で家計が軽くなると、働く量・内容・場所について、自分で考えられる余地が生まれます。

精神的な余裕が生まれる(とん家の考え方)

家計を軽くすることで得られる最大の効果は、実は「お金」そのものではなく、精神的な余裕です。

実際に働き方を変えるかどうかは重要ではなく、「変えてもいい」「選び直しても大丈夫」と思える状態にあることが大切だと、とん家では考えています。我が家では、家族との時間や暮らしの満足度を重視し、そのための手段として家計を整えてきました。

生活を軽くすることは、働き方や生き方を、自分の価値観で選ぶための準備だと考えています。

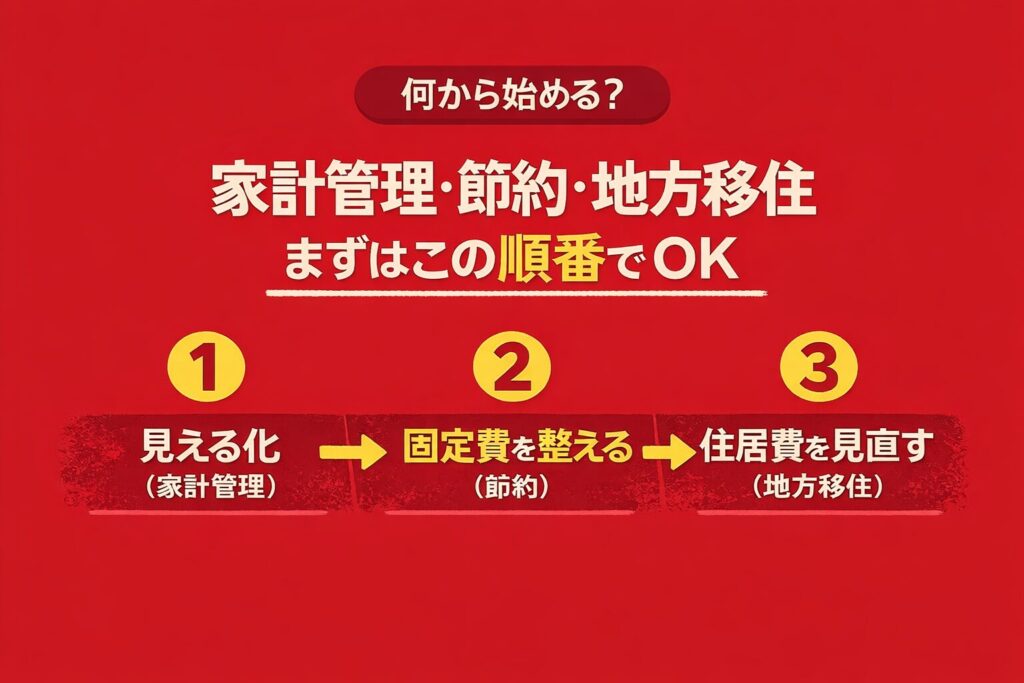

家計管理・節約・地方移住は何から始める?実際の3ステップ

家計管理・節約・地方移住は、どれか一つを単独で進めるものではありません。順番を意識することで、無理なく生活を整えていくことができます。ここでは、これまで解説してきた内容をもとに、とん家が実際に意識してきた3つのステップとして整理します。

ステップ①|家計を見える化して「現状」を把握する

最初にやるべきことは、節約や移住を考えることではなく、今の家計がどうなっているかを知ることです。

- 毎月いくら使っているのか

- 固定費と変動費の割合はどうか

- 生活費として必要な最低ラインはいくらか

これが分かるだけで、「何を変えるべきか」「本当に変える必要があるのか」が見えてきます。家計の見える化については、家計簿アプリを使った方法や、負担なく続けるコツを別の記事で整理しています。

ステップ②|固定費を中心に、生活コストを整える

家計の全体像が見えたら、次は効果の大きい固定費から見直します。通信費やサブスク 交通費や移動コスト 住居費以外で大きくなりがちな支出固定費は、一度見直せば毎月自動で効果が出るのが特徴です。

ここでは「我慢する節約」ではなく、今の生活に合っているかどうかを基準に調整していきます。固定費の考え方や、実際にどこから手をつけるかは、項目ごとに詳しく解説しています。

ステップ③|住居費・地方移住を選択肢として考える

固定費の中でも、最も影響が大きいのが住居費です。必ず移住する必要はありませんが、地方移住を「選択肢として考える」だけでも、家計の見え方は大きく変わります。

- 今の住居費は本当に適正か

- 住む場所を変えると何が変わるのか

- 自分の生活スタイルに合っているか

こうした視点で考えることが、生活を軽くするヒントになります。住居費や地方移住については、実体験を交えながら別記事で詳しくまとめています。

この3ステップは、一気に進める必要はありません。まずはステップ①だけでも十分です。家計を整理することで、次にやるべきことが自然と見えてきます。

家計管理・節約・地方移住は、どれも特別な人のためのものではありません。生活を一度整理することで、働き方や暮らし方を、自分の価値観で選べるようになります。

まとめ|生活を軽くすると、選択肢が増える

家計管理、節約、地方移住は、それぞれ別のテーマに見えるかもしれません。しかし我が家では、すべて「暮らしを整えるための手段」だと考えています。

家計を見える化し、固定費を見直し、生活コストを整える。そうして生まれた余白を、投資や家族との時間に使うことで、少しずつ将来の選択肢を増やしてきました。

実際に我が家も、共働き中心の生活から、地方移住や主夫という働き方を選べるようになりました。これは収入が大きく増えたからではなく、生活コストを整えたことで「今の収入でも大丈夫」と思えるようになったからです。

もちろん、地方移住やサイドFIREが誰にとっても正解とは限りません。大切なのは、自分や家族にとって心地よい暮らしを考え、そのためにお金をどう使うかを選べる状態をつくることです。

まずは家計を見える化し、できるところから一つずつ整えてみてください。その積み重ねが、将来の働き方や暮らし方の選択肢につながっていくはずです。

📘 次に読むならこちら

我が家が目指しているのは、「働かないこと」ではなく、「働き方を選べる状態」です。家計管理・節約・地方移住の先にある、サイドFIREという考え方や人生設計についてはこちらで詳しくまとめています。

📘 関連記事

固定費から見直したい方はこちら

節約したお金を投資へ回したい方はこちら

得する制度を知りたい方はこちら