一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

育休を取りたいけど、お金の心配がある」「職場に言い出しづらい」──そんな悩みを抱えるパパ・ママに朗報です。

2025年4月からは新制度 「出生後休業支援給付金」 がスタート。従来の育児休業給付金(67%)に加えて、13%分が上乗せされることで、実質“手取り100%”が実現できる仕組みになりました。さらに、2025年10月からは 柔軟な働き方を選べる新しい制度 も始まり、育児と仕事の両立を支える環境が大きく前進します。

👉この記事でわかること

- 育児休業給付金と出生後休業支援給付金の最新情報

- 2025年10月から始まる「柔軟な働き方の制度」改正内容

- 育休中に免除される社会保険料や税金の仕組み

- 筆者が実際に育休を取得して感じた価値や注意点

👉この記事もチェック!

- 💰 妊娠・出産でもらえるお金まとめ

育児中に利用できる2つの給付金

育児中に安心して休業を取るためには、「どの制度で、どれだけのお金がもらえるか」を知っておくことが大切です。ここでは、2025年4月から始まった 出生後休業支援給付金 を含めて、パパ・ママが利用できる最新の給付金や税・社会保険の仕組みを整理します。

育児休業とは?まず押さえたい基本制度

育児休業制度には、大きく分けて次の2つがあります。

- 産後パパ育休(出生時育児休業)

子の出生後8週間以内に4週間まで取得可能。2回に分割して取れる(事前申請が必要)。 - 育児休業制度(従来の育休)

原則1歳まで(保育園に入れないなど事情があれば最長2歳まで延長可)。2022年10月以降は分割して2回取得可能になった。

| 制度 | 取得可能 期間 | 申し出 期限 | 分割取得 | 休業中の 就業 | 延長・ 再取得 |

|---|---|---|---|---|---|

| 産後パパ 育休 | 出生後8週間以内に最大4週間 | 2週間前 | 2回 事前申請 | 就業可 条件付き | – |

| 育児休業(R4.10~) | 原則1歳 (最長2歳) | 1か月前 | 2回 都度申請 | 原則不可 | 再取得可 事情あり |

| 育児休業(~R4.10) | 原則1歳 (最長2歳) | 1か月前 | 不可 | 原則不可 | 再取得不可 |

この育児休業の取得条件は以下の2点となるので転職等は計画的にすることが大切になってきます。

- 育児休業開始前に2年間に雇用保険被保険者期間が12ヶ月以上あること

- 休業開始時に1年以上働いている、かつ、子供が1歳(最長2歳)までの間に働いていること

1. 育児休業給付金

産後パパ育休・育児休業中に普段の賃金に対して給付金がもらえる制度です。支給額と期間は以下のようになっています。

- 休業開始時賃金日額×支給日数×67%(6ヶ月以内)

- 休業開始時賃金日額×支給日数×50%(6ヶ月経過後)

※ 休業開始時賃金日額は育児休業開始前6ヶ月間の賃金を180で割った数

一般的に

「勤務先にもらえるかを確認する→必要な書類を勤務先でもらって記入する→記入した書類を勤務先に提出する→1週間から10日後に振り込まれる→その後、2ヶ月ごとに振り込まれる」

という流れになりますが、以下に注意してください。

- 所定外労働の収入は「休業開始時賃金日額」に含まれない

- 会社の給与補填制度と併用すると調整される可能性あり

- 支給はまとめて振り込み → 家計のタイミングを見誤らないよう注意

2. 【2025年4月開始】出生後休業支援給付金とは?

2025年4月から始まった「出生後休業支援給付金」は、育児休業給付金(67%)に加えて、休業開始時賃金日額の13%分が最大28日間支給される制度です。

加えて、育休中は健康保険・厚生年金などの社会保険料も免除されるため、実質的に手取り100%が実現します。これまで「育休=収入が減る」という不安が大きかった中で、家計への影響を最小限にしながら育児に参加できる制度となっています。

支給対象と要件のポイントは

- 本人が14日以上の育児休業を取得すること

- 配偶者も育児休業、産休、育児時間の取得実績があること

※配偶者が専業主婦(夫)や自営業者の場合も一定条件で対象になります - 雇用保険の被保険者であること(正社員・一定の非正規含む)

となっていて、支給は1回限り、育児休業開始日から8週間以内の休業が対象で金額は以下で計算されます。

- 休業開始時賃金日額の13% × 最大28日間分(約10万〜15万円程度)

申請は原則本人または勤務先を通じてハローワークに行ないます。書類提出や休業証明が必要なので、早めの準備が大切です。

また、出生後8週間以内に休業を開始していない場合や、支給要件を満たさないと不支給になるケースもあるため、制度の詳細確認は必須です。

育休中の社会保険・税金はどうなる?

育児休業中は、社会保険料(健康保険・厚生年金)が免除されます。これは事業主負担・本人負担ともに0円になるため、手取り額に大きくプラスです。たとえば、毎月の社会保険料が3万円かかっていた人なら、それが丸ごとカットされるイメージです。ただ、育休初月は先月分の社会保険料がひかれるので注意してください。

また、所得が減る分、翌年の住民税は一時的に下がりますが、前年度分の住民税はそのまま支払いが発生します。また、ボーナスがない期間が続くと、年末調整の還付額も減る可能性があります。

あらかじめ、貯金や給付金のタイミングを確認して家計シミュレーションをしておくのが安心です。

| 種類 | 金額の決定方法 | 育休中の支払い |

| 社会保険料 | 健康保険、厚生年金、介護保険料(40歳以上のみ) | × |

| 雇用保険料 | 失業・育休の際の給付金、職業訓練や教育による 再就職の促進などに利用される | × |

| 所得税 | 国が生活の身近な行政サービスを 提供するために利用 | × |

| 住民税 | 市町村や都道府県が生活の身近な行政サービスを 提供するために利用 | ○ |

育児中に利用できる給付金まとめ

- 育児休業給付金と出生後休業支援給付金を組み合わせれば、休業中も実質100%の収入を確保できる。

- 社会保険料免除も大きなメリットで、家計への影響は大幅に軽減される。

- 制度ごとに要件や申請期限が異なるため、早めの準備・会社への確認が必須。

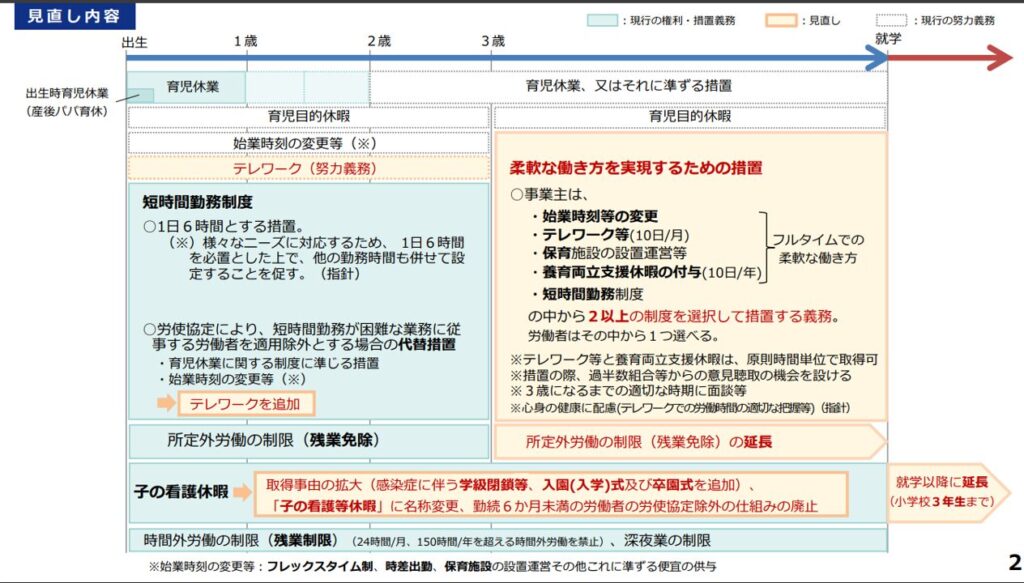

育児中に選べる働き方の制度(2025年改正対応)

2025年10月からは、育児休業に関連する「働き方」の選択肢がさらに拡充されます。これまで「お金の給付」が中心だった支援に加え、職場において 柔軟な勤務制度を選択できる権利 が強化されるのがポイントです。ここでは、厚生労働省が示している改正内容を整理します。

柔軟な働き方を実現するための措置(事業主の義務)

事業主は次の制度の中から 2つ以上 を選んで導入する義務があります。労働者はその中から1つを選んで利用可能なので、お勤めの会社に確認してください。

- 始業時刻等の変更(フレックス制含む)

- テレワークの導入(2025年10月~)

- 保育施設の設置運営等の支援

- 養育両立支援休暇の付与(年10日)

- 短時間勤務制度(1日6時間など)

ポイント

- テレワーク・養育両立支援休暇は「努力義務」から「制度の選択肢」へ格上げ。

- 適用対象は「3歳から小学校就学前の子を養育する労働者」。

短時間勤務制度の見直し

- 1日6時間までの勤務に対応。

- 労使協定により、短時間勤務が困難な業務の場合は「代替措置」(テレワークや始業時刻の変更)で対応可能。

所定外労働の制限(残業免除)

- これまで「3歳未満の子」が対象だった残業免除が、小学校就学前の子まで拡大。

- 深夜業(22時~5時)の制限も継続。

子の看護休暇の拡充

- 取得理由の拡大(感染症による学級閉鎖、入園・卒園式なども対象)。

- 対象年齢を 小学校3年生修了まで に延長。

- 勤続6か月未満の除外規定を廃止。

まとめ

- 2025年改正は「育休を取るかどうか」だけでなく、育児中にどう働くか に焦点が当てられた制度強化です。

- 特に「テレワーク」「残業免除拡大」「看護休暇の拡充」は、パパ・ママ双方にとって実生活に直結するメリット。

- 職場によって制度導入の形は異なるため、早めに勤務先へ確認して準備しておくことが大切です。

📌 出典

厚生労働省「育児・介護休業法改正概要(2025年10月施行部分)」

(PDFリンクはこちら)

育休をスムーズに取得する5つのステップ

① 育休取得のタイミングを考える

配偶者の産後サポートや仕事の繁忙期をふまえて、会社との調整スケジュールを逆算しましょう。

② 会社との相談はお早めに

育児休業は原則「2週間前までの申請」が必要ですが、制度の説明や引継ぎも含めて1ヶ月以上前の相談がおすすめです。

③ 給付金の試算と生活設計

- いついくらもらえるのか

- 社会保険料の免除効果は?

- 家計は持つか?

これらを試算しておくと安心して育休に入れます。

④ 申請書類を事前にそろえる

育児休業給付金、出生後休業支援給付金、社会保険免除、すべてに書類申請が必要です。

「必要書類リスト」を作って、忘れず提出しましょう。

⑤ パートナーとの協力体制を築く

家事・育児の分担、夜間の対応、日中のリズムなどを事前にすり合わせることで、スムーズで穏やかな育休期間を過ごせます。

実体験|筆者が育休で得た価値とは?

筆者は2023〜2024年にかけて、合計4.5ヶ月の育休を取得しました。

- 妻と一緒に取得した最初の1.5ヶ月間(新生児期)

- その後、4〜6ヶ月の間は父子2人での生活も経験

ミルク、寝かしつけ、離乳食、おむつ替え…。

一見地味な毎日ですが、「娘の成長に立ち会えた時間」は何物にも代えがたい価値でした。

これらの経験が、サイドFIREを目指す今の価値観にも大きく影響を与えています。育休中に考えたことなど詳細を知りたい方はこちらをご覧ください。

2026年4月から始まる新制度|子ども・子育て支援金制度

2026年4月からは、「子ども・子育て支援金制度」が段階的にスタートします。この制度は、少子化対策の財源を確保する目的で、健康保険料とあわせて支援金を徴収し、その分を子育て家庭への支援に充てる仕組みです。

具体的には、

- 育児に関わる給付や支援制度の安定的な財源確保

- 出産・育児期の負担軽減につながる施策の拡充

といった形で、子育て世帯を広く下支えする制度として位置づけられています。なお、支援金の徴収は始まりますが、育休給付金そのものが変更になる制度ではありません。

そのため、育休を取得するかどうかの判断や、給付金の受け取り方に直接影響するものではなく、「制度全体として子育て支援を維持・強化していく流れ」と理解しておくとよいでしょう。

── 子育てとお金をまとめて見直す ──

- 出産・育児・医療まで制度を一覧で確認→ 公的制度まとめ|子育て世帯が使える制度

- この制度と一緒に使える支援制度→ 出産から育児でもらえるお金の全体像はこちら

- 制度を使って暮らしを整える→ 家計管理から始めるサイドFIRE戦略|子育て世帯の実例

コラム|保険料や税金の計算方法が知りたい方へ

ここからは保険料や税金の計算方法を簡単にまとめたものとなります。「賞与の社会保険料を免除した方が良い!」というのを聞いたことがありませんか?これを機会に税金や保険料の計算方法を知っておきたいという方はご覧いただけると幸いです。

社会保険料の計算方法

標準報酬月額×各保険料率で計算されます。健康、介護保険や厚生年金の保険料率は健康保険組合や国によって決まっています。基本的には年に1回見直しがあり、「4月から6月に支払われた給与総額」を3で割った平均額となります。入社時は予定の給与からの算出、年の途中で大幅な給与の変更がある場合は随時算出という形で見直しが行われます。4月から6月が育休の場合はこの随時算出になります。

賞与の社会保険料を免除する条件

パパ育休制度のみだと賞与の社会保険料を免除するのは難しく、育児休業給付金をもらった月の社会保険料は免除されると理解するのが良いと思います。法改正前までは社会保険料の免除のために月末のみ育児休業を取得するという方がたくさんいたと聞きましたが、できなくなっています。以下に給与・賞与の社会保険料免除の条件をまとめさせていただきます。

- 給与・賞与「その月の末日が育児休業中である場合」または「同一月内で育児休業に入り、その日数が14日以上の場合」

- 賞与 連続して1ヶ月を超える育児休業を取得した場合に限り保険料を免除

雇用保険料の計算方法

給与または賞与(控除前)×雇用保険料率

で計算されます。雇用保険料率は一般の業種、農林水産・清酒製造の業種、建築の業種で分かれている。労働者の負担は一般の業種で5%、その他の2つの業種は6%となっています(令和5年3月31日まで)。育休中は給与がないので払う必要はありません。

所得税の計算方法

以下の①〜③の順序で計算した課税所得金額に対して税率が変わる累進課税制度となっています。育休中は①の総支給額が小さくなる、②の医療費控除、配偶者控除や配偶者特別控除が適用できる可能性があるので確認するのはお勧めします。

- 所得金額(総支給額ー給与所得控除)を算出する

- 課税所得金額(所得金額ー各種控除額)を算出する

- 所得税額(課税所得額×税率)を算出する

①の給与所得控除は以下のように決まっています。育休中の手当は非課税ですので、総支給額が小さくなります。そのため所得金額が小さくなります。

| 給与などの収入額 | 給与所得控除 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円〜1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円〜3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円〜6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円〜8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円〜 | 1,950,000円(上限) |

②の各種控除は以下の15種類あり、自分が適応になる際には確定申告が必要な場合があります。

| 控除の種類 | 適用される条件 | 年末調整対応 |

| 雑損控除 | 災害や盗難、横領の損害があった場合 | × |

| 医療費控除 | 一定額以上の医療費を支払った場合 ※同じ生計の配偶者や親族を含む | × |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った場合 ※同じ生計の配偶者や親族を含む | ○ |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った場合 | ○ |

| 生命保険料控除 | 生命保険や介護医療保険、個人年金保険で支払った保険料がある場合 | ○ |

| 地震保険料控除 | 地震保険料を支払った場合 | ○ |

| 寄附金控除 | ふるさと納税や認定NPO法人等に寄付をした場合 | × |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である場合 | ○ |

| 寡婦控除 | 配偶者と死別または離婚して扶養家族がいる場合 | ○ |

| ひとり親控除 | 納税者がひとり親の場合 | ○ |

| 勤労学生控除 | 学校に行きながら働いている場合 ※前年分の合計所得金額が75万円以下 | ○ |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合 | ○ |

| 配偶者特別控除 | 納税者の合計所得が1,000円以下、配偶者の合計所得が48万円以上133万円未満の場合 | ○ |

| 扶養控除 | 16歳以上の子供や両親などを扶養している場合 | ○ |

| 基礎控除 | 全ての人に適用される | ○ |

③の税率は日本では課税所得金額によって決まっています。②で求めた課税所得金額に以下の表の税率をかけることで所得税が決まります。

| 課税される所得金額 | 税率 | 控除額 |

| 1,950,000円 | 5% | 0円 |

| 1,950,000円〜3,300,000円 | 10% | 97,500円 |

| 3,300,000円〜6,950,000円 | 20% | 427,500円 |

| 6,950,000円〜9,000,000円 | 23% | 636,000円 |

| 9,000,000円〜18,000,000円 | 33% | 1,536,000円 |

| 18,000,000円〜40,000,000円 | 40% | 2,796,000円 |

| 40,000,000円〜 | 45% | 4,796,000円 |

住民税の計算方法

住民税には「個人住民税」と「法人住民税」があります。そして個人住民税は以下の順序で計算していきます。均等割は非課税限度額を上回る場合に定額で払う必要があり、2022年は市町村民税は3,500円で都道府県民税は1,500円となります。また、所得割の市町村民税の標準税率は6%で都道府県民税は4%となります。住民税も所得税と同様、課税所得に対して金額が決まるので通常より少ないことが予想されます。

- 総所得金額を算出する

- 所得控除

- 課税所得を算出する

- 所得割を計算する

- 税額控除

- 均等割を加算する

まとめ|育休は「損しない」「後悔しない」選択肢

- 2025年から始まった「出生後休業支援給付金」で、育休中の実質手取り100%が実現可能に。

- 社会保険料免除や給付金の制度を組み合わせれば、「家計に優しい育休」が叶います。

- 育休はキャリアを止めるものではなく、家族との信頼を深める時間。

まずは制度を正しく知ることが第一歩です。育休はあたりまえの権利になってきているので、必ず取得することをおすすめします。