一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

年金って、結局いくらもらえるの?

会社員、主夫、開業、転職──働き方が変わるたびに、加入する「年金の種類」や「もらえる額」も変化します。

私自身も、会社員から育休・主夫期間を経て開業届を出し、今は転職を控えています。その中で実感したのは、「年金の制度を知らないと、将来の設計ができない」こと。

この記事では、実際に「学生」「サラリーマン(育休含む)」「扶養内」「開業届」「転職」を経験した筆者が、働き方の変化に伴う年金の制度と確認方法をわかりやすく解説します。

📘 この記事でわかること

- 年金はいくらもらえる?を自分で確認する方法(ねんきんネット活用)

- 国民年金・厚生年金・第3号被保険者の違い

- 年金の「3階建て構造」とiDeCo・企業型DCとの関係

- 主夫・育休・転職・開業など、働き方別の年金対応

- 扶養から外れる/外れないラインと注意点

- サイドFIRE世帯における“減らさない”年金設計

▶️年金の出口戦略を知りたい方はこちら

▶️年金に関わるiDeCoや企業型DCのポイントはこちらもご覧ください

将来設計のために年金の仕組みを理解しよう

私が年金を意識し始めたのは、転職前に主夫期間を過ごしているときでした。「主夫の期間って、年金どうなっているんだろう?」──そんな素朴な疑問がきっかけでした。

以下のように、わが家ではこの数年間でいくつかの働き方を経験しています。

- 学生時代:国民年金を一時免除 → 後に追納

- 会社員時代:厚生年金に加入(育休中は免除扱い)

- 主夫期間:配偶者の扶養内で第3号被保険者へ

- 開業届を提出:収入に応じて扶養の範囲を調整

- 現在:転職を控え、再び厚生年金へ加入予定

働き方が変わるたびに、加入する年金の種類や扱いが変化します。知らないままにしておくと、未加入期間ができたり、将来の受給額が下がるリスクもあります。

今後はサイドFIREを目指していくため、「もらえる年金を踏まえてどう将来設計するか」を整理しておくことが大切だと感じています。この記事では、そうした経験をもとに、自分の年金を確認する方法と、働き方の変化で何が変わるのかを順に解説していきます。

年金の確認方法|ねんきんネットで今の状況を把握

将来の年金を正しく考えるためには、「自分が今どの年金に加入していて、将来どのくらい受け取れる見込みなのか」を把握することが欠かせません。

多くの人が「制度はなんとなく知っているけど、自分がどの区分なのかは曖昧」という状態になりがちです。でも実は、年金の加入履歴や見込み額は、日本年金機構の公式サービス「ねんきんネット」を使えば、無料で簡単に確認できます。

わが家も、育休・主夫・開業と働き方が変わるたびに、「今の状態でどの年金に入っているのか」「受給額がどう変わるのか」を定期的にチェックしてきました。この章では、そんな「ねんきんネット」を使った年金確認の基本ステップと、確認時に見ておくべきポイントをわかりやすく解説します。

ねんきんネットとは?自分の年金を“見える化”する公式サービス

「ねんきんネット」は、日本年金機構が運営する公式のオンラインサービスです。自分の年金記録や将来の受給見込み額を、いつでも・無料で・スマホから確認できるのが特徴です。

これまで、年に1回届く「ねんきん定期便」だけでは、過去の加入履歴や将来の見込み額を正確に把握するのは難しいものでした。しかし、ねんきんネットを利用すれば、リアルタイムで最新の年金記録を確認でき、老後資金のシミュレーションやライフプラン設計に役立ちます。

| 項目 | 内容 |

|---|---|

| 加入履歴の確認 | これまでの職歴や年金区分 (第1号・第2号・第3号)を一覧表示 |

| 年金見込額の試算 | 現在の加入実績をもとに 将来の受給額を自動試算 |

| 免除・猶予期間の確認 | 学生特例や産休・育休など、 保険料免除期間を表示 |

| 年金定期便の閲覧 | 郵送ハガキの内容をデジタル版で いつでも確認可能 |

| iDeCo・企業型DCとの比較検討 | 将来の老後資金設計の 参考データとして活用できる |

働き方が変わるタイミングで、年金の状態をねんきんネットで必ず確認しています。会社員から育休・主夫期間を経て開業届を出したとき、どの年金区分に入っているのかを把握しておくことで、将来の年金額や手続きの漏れを防ぐことができます。

ログイン・登録の手順|スマホでも簡単に確認できる

「ねんきんネット」は、パソコンだけでなくスマートフォンからも簡単に利用できます。最近ではマイナポータルと連携することで、初回登録もスムーズになりました。ここでは、実際に利用するための2つの方法を紹介します。

方法①:マイナポータル経由でログイン(おすすめ)

もっとも簡単なのが、マイナンバーカードを使ったログインです。

パスワードを設定する手間がなく、すぐに利用を始められます。

- 「ねんきんネット」で「マイナポータルでログイン」を選択

- スマホでマイナンバーカードを読み取る(暗証番号入力)

- ねんきんネットが自動で連携し、加入記録・見込額が表示される

わが家では、マイナポータル連携を使って登録しました。年金だけでなく、医療費控除や児童手当などの情報も同じアカウントで見られるため、ライフイベントの管理がとてもラクになります。

方法②:アクセスキーを使って登録する(定期便ハガキから)

年に1回届く「ねんきん定期便」には、右上にアクセスキーが記載されています。このキーを使って登録する方法もありますが、有効期限が発行から3か月なので注意が必要です。

- 「ねんきんネット」公式サイトで新規登録を選択

- 基礎年金番号とアクセスキーを入力

- メールで届く確認コードを入力して登録完了

働き方が変わるタイミングでチェックをおすすめします。特に転職や主婦になるタイミング、共働き世帯では、夫婦のどちらが扶養になっているかで年金区分が変わります。

| 確認項目 | 内容・ポイント |

|---|---|

| 加入履歴 | 第1号〜第3号の区分が正しく切り替わっているか確認 |

| 保険料納付状況 | 未納・免除・猶予などの期間がないかチェック |

| 年金見込額 | 60歳・65歳時点の受取見込みを把握(税引前) |

| 履歴の反映時期 | 転職・扶養切り替え直後は 反映まで2〜3か月かかる場合あり |

見込み額の確認方法|ねんきんネットで将来の受給額をチェック

ねんきんネットでは、自分の将来の年金見込額を簡単に確認できます。ここで表示される金額は、「今の働き方・収入が続いた場合の試算」です。将来の設計を考えるうえでの“ベースライン”になります。

✅ 年金見込額の確認手順

- ねんきんネットにログイン

(マイナポータルまたはアクセスキー経由) - メニューから「年金見込額試算」を選択

- 「かんたん試算」または「詳細条件で試算」をクリック

- 希望する年齢(60歳・65歳など)時点の見込額を表示

📱 かんたん試算

→ 現在の収入・勤務形態がそのまま続く前提で自動計算

🧮 詳細条件で試算

→ 退職・転職・独立などを想定して条件を変更できる

| 項目 | 内容・注意点 |

|---|---|

| 年金見込額 | 表示は年額(例:2,160,000円=月18万円) |

| 税・社会保険料 | 控除前の金額なので、手取りは1割ほど減少 |

| 反映時期 | 転職や扶養変更から2〜3か月後に反映されることも |

私の場合、育休後の主夫期間や開業届提出後の切り替えを確認するため、年に1回、ねんきんネットで「詳細試算」をチェックしています。働き方を変えるたびに再試算することで、将来のズレを早めに把握できます。

試算結果をどう活かす?|将来の年金を増やす・減らさないために

ねんきんネットで「将来の見込額」を確認したら、次に考えるべきは その金額を“どう活かすか” です。

年金は「もらえる額」よりも、“どのように備え、減らさずに維持できるか” が大切です。ここでは、働き方やライフステージに合わせた年金の活かし方を整理します。

| 方針 | 具体例 | 解説 |

|---|---|---|

| 加入期間を長くする | 厚生年金に長く加入する /再雇用・パート勤務など | 加入月数が増えると、年金額も増加。扶養に入る期間を短くすることも効果的。 |

| 保険料を途切れさせない | 国民年金の免除・未納を避ける/追納する | 未納・免除があると減額されるため、追納や付加年金を検討。 |

| 自助努力で上乗せする | iDeCo・企業型DC・付加年金を活用 | 公的年金の上に“私的年金”を積み重ねて老後資金を強化。 |

「減らさない」ために意識したいポイントは

- 扶養内・開業届の扱いは要注意

扶養に入っている期間は第3号被保険者となり、年金額は変わりませんが、

開業届を出すと扶養から外れて国民年金1号になる場合があります。

→ 所得や保険の扱いによって変わるため、勤務先または年金事務所で確認が必要。 - 転職や休職の期間もチェック

厚生年金から国民年金へ切り替える際、手続きを怠ると「未加入期間」が発生することも。

→ ねんきんネットで定期的に履歴を確認するのが安心。

となります。また現在は公的年金だけで老後生活を支えるのは難しい時代です。そのため、FIREや早期リタイアを目指す世帯では、自助年金をどう積むかがポイントになります。

| 上乗せ制度 | 対象 | メリット |

|---|---|---|

| iDeCo | 自営業・会社員・ 専業主婦(夫)など | 掛金全額が所得控除、老後の受取も税制優遇 |

| 企業型DC | 会社員 | 会社が掛金を負担。自己運用型もあり |

| 付加年金 | 国民年金第1号 (自営業など) | 月400円の上乗せで将来の年金が増える |

年金の「土台(国民・厚生)」をベースに、「自分で上乗せ」する仕組みを整えることで、老後の不安がぐっと減ります。

年金は「3階建て」で考える

ここまで、ねんきんネットで「将来の見込額」を確認し、どのように“増やす・減らさないか”を整理してきました。

次に大切なのは、年金制度そのものの構造を理解することです。年金は、実は「ひとつの制度」ではなく、国民年金・厚生年金・私的年金(iDeCoや企業型DCなど)の3つの層で支え合う仕組みになっています。

年金の3階建て構造とは

下から順に「1階=国民年金」「2階=厚生年金」「3階=私的年金」と積み上がるイメージです。1階と2階は国が運営する公的年金、3階は自分で積み立てる自助努力の年金です。

| 階層 | 名称 | 対象 | 内容・特徴 |

|---|---|---|---|

| 1階 | 国民年金 (基礎年金) | 全国民 | 20〜60歳のすべての人が加入。老齢基礎年金として一律支給。 |

| 2階 | 厚生年金・共済年金 | 会社員・ 公務員 | 収入比例で上乗せ。加入期間と収入に応じて増える。 |

| 3階 | 私的年金 iDeCo・企業型DCなど | 任意加入 | 節税しながら自分で積み立てる仕組み。FIREや早期リタイアの資金づくりに直結。 |

年金制度の本質は、どの階層をどこまで確保できるかにあります。現役時代の働き方や立場(会社員・個人事業主・専業主婦/夫など)によって、加入できる階層と負担の仕方が変わります。

たとえば会社員なら、給与から自動的に「1階+2階」に加入します。一方、自営業やフリーランスの場合は「1階(国民年金)」しかなく、老後の受取額が少なくなる分、3階部分を自分で上乗せする必要があります。

3階建て構造を理解すると見えてくること

年金を3層で捉えると、「自分は今どこに属していて、どこを補うべきか」がはっきりします。

私自身、会社員時代は「厚生年金+企業型DC」に加入していました。現在は開業届を出して働きつつも、配偶者の扶養内で国民年金(第3号)+iDeCoを活用中。将来的に転職した後もiDeCoは継続する予定です。

こうして「どの階層を自分で補うか」を意識しておくと、働き方が変わっても老後資金の軸がぶれません。

まとめ:3階建ての全体像を押さえておこう

- 1・2階=公的年金(国が支える)

- 3階=私的年金(自分で積み立てる)

公的部分は「最低限の生活」を支え、私的部分が「ゆとり」をつくる年金制度は、「どの層にどれだけ依存しているか」を見える化することで、自分の働き方に合った備え方が見えてきます。

👉 次の章では、この3階建ての中で「自分がどの区分(第1号〜第3号)に属するのか」を整理します。転職・育休・開業・FIREなど、働き方の変化で切り替わる仕組みを見ていきましょう。

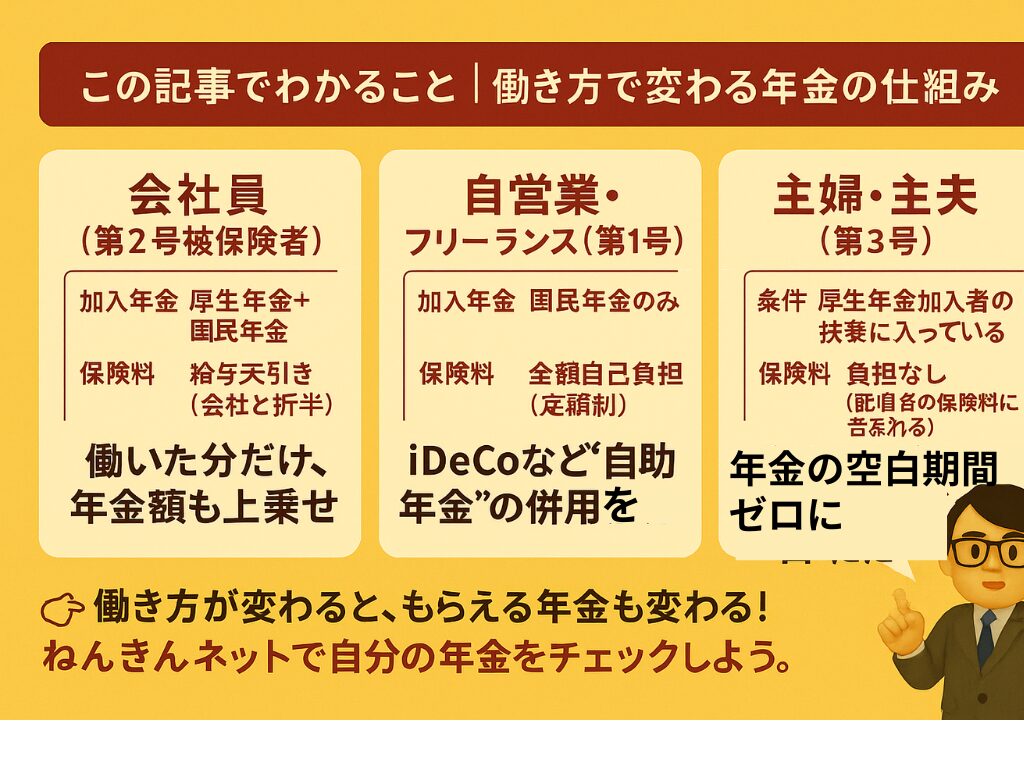

第1号〜第3号の違い|働き方で変わる年金区分

年金制度を理解するうえで重要なのが、「自分がどの区分に属しているのか」を知ることです。日本の公的年金では、すべての加入者がいずれかの「第1号」「第2号」「第3号」被保険者として分類されます。

この区分によって、納める保険料の方法や、将来受け取る年金額が変わります。

| 区分 | 主な対象 | 保険料の支払い | 年金の種類 | 典型的な例 |

|---|---|---|---|---|

| 第1号 被保険者 | 自営業・フリーランス・学生など | 自分で納付(月額16,980円/2025年度) | 国民年金 | 個人事業主、専業農家、無職など |

| 第2号 被保険者 | 会社員・公務員 | 給与から天引き(事業主が半額負担) | 国民年金+厚生年金 | 正社員、契約社員、公務員など |

| 第3号 被保険者 | 第2号被保険者の扶養配偶者(20〜60歳) | 支払い不要(第2号の保険料に含まれる) | 国民年金(保険料免除扱い) | 専業主婦(夫)、扶養内パートなど |

たとえば以下のようなケースでは、年金の区分が自動的に変わります。

- 会社員 → 育休・主夫(第2号→第3号)

→ 配偶者の扶養に入ると第3号被保険者に切り替わる。 - 主夫 → 開業届提出(第3号→第1号)

→ 所得が一定額を超えると扶養から外れ、自分で国民年金を納付。 - 個人事業主 → 会社員転職(第1号→第2号)

→ 厚生年金に加入し、保険料が給与天引きに変更。

私自身、これまでに「会社員(第2号)→ 主夫(第3号)→ 開業届提出(扶養内・第3号)→ 転職予定(第2号)」という流れになります。

開業届を出しても、扶養の範囲内であれば第3号のままになる場合があります。

一方で、所得が一定額を超えると第1号(国民年金)に切り替わるため、ここは健康保険や年金事務所への確認が必要です。

まとめ:区分を正しく理解して「抜け漏れ」を防ぐ

- 自分の働き方・収入・扶養状況で区分が変わる

- 区分ごとに保険料の支払方法・年金の積み立て方が異なる

- 扶養のままか、自分で納めるかは所得と制度の判断基準次第

👉 次の章では、学生時代の免除・猶予制度や追納のリアルも踏まえ、「年金を途切れさせないコツ」を整理していきます。

学生時代の年金対応|免除・猶予と追納のリアル

20歳になると全員が「国民年金」の対象になりますが、学生のうちは収入が少ないため、保険料を“免除”または“猶予”できる制度があります。多くの人が「学生のうちは払わなくてもいい」と思いがちですが、実際には“支払いを止めているだけ”であり、将来の年金額に影響します。

🧾 学生納付特例制度とは

学生で一定の所得以下の場合、申請をすれば国民年金保険料の納付が猶予される制度です。この制度を利用すれば、在学中に支払わなくても未納扱いにならず、将来の受給資格期間には含まれるという仕組みです。

| 区分 | 対象 | 扱い | 注意点 |

|---|---|---|---|

| 学生納付 特例制度 | 学生 | 納付が猶予される (保険料は免除されない) | 将来の受給資格には含まれるが、 年金額には反映されない |

追納とは|将来の年金額を減らさないために

学生納付特例を利用した期間の保険料は、卒業後10年以内なら「追納」可能です。追納すれば、その分が将来の年金額に反映されます。追納しないままだと、その期間分は「受給資格にはカウントされるが金額は増えない」状態になります。

| 比較 | 追納した場合 | 追納しなかった場合 |

|---|---|---|

| 年金額 | フルで反映される | その期間分が減る |

| 将来の影響 | 老後の受取額が安定 | 将来の年金が少なくなる |

| 手続き | 市区町村・年金事務所で申請 | 特になし(自動で除外) |

私自身、大学院時代は親の勧めで「学生納付特例」を利用していました。そのときは深く考えずに「払わなくていいなら助かる」と思っていましたが、社会人になってから両親に聞きあの期間も年金に影響するんだと気づきました。その後数年分を追納し、空白期間はなしとしています。

📘 まとめ:学生時代の対応で将来の差がつく

- 学生でも年金加入は義務(20歳から自動的に対象)

- 学生納付特例は「支払い猶予」であり「免除」ではない

- 卒業後に追納することで、将来の受給額を確保できる

- 社会人になったら早めに確認10年以内に追納を検討

👉 次の章からは、厚生年金の仕組みなどの会社員としての年金の仕組みを整理します。

サラリーマンの年金|厚生年金と報酬比例の仕組み

| 区分 | 内容 |

|---|---|

| 加入対象 | 会社員・公務員(第2号被保険者) |

| 保険料 | 給与+賞与に比例(約18.3%を会社と折半) |

| 年金構造 | 国民年金(基礎部分)+厚生年金(報酬比例部分) |

| 受給開始 | 原則65歳(繰上げ・繰下げ可) |

会社員・公務員として働く人は、国民年金(基礎部分)+厚生年金(上乗せ部分)の2階建て構造になります。特に厚生年金は、「報酬比例」という仕組みで将来の受給額が決まるため、サイドFIREを考える上でも重要なポイントです。

報酬比例部分とは?

厚生年金の一部で、「働いていたときの給与・ボーナス」に応じて将来の年金額が増える仕組みです。つまり、高収入・長期間勤務ほど受給額が多くなるのが特徴です。厚生年金の「報酬比例部分」は、おおまかに次のように算出されます:

平均標準報酬額 × 5.481/1000 × 加入月数

たとえば、月収35万円で20年間厚生年金に加入していた場合:

35万円 × 5.481/1000 × 240か月 ≒ 46万円(年額)

つまり、基礎年金(約80万円)と合わせて、年間約126万円(≒月10.5万円)が年金として支給されるイメージです。

私自身、会社員時代に9年程厚生年金に加入しており、まだ、サイドFIRE後の年金見込みでも「報酬比例部分」が大きな割合を占めています。逆に言えば、サラリーマン期間をどれだけ確保できるかで将来の受給額が安定するとも言えます。

サイドFIREとの関係|“会社員期間”は将来の安定装置

サイドFIREを目指す際、多くの人が「早く会社を辞めたい」と考えますが、厚生年金に加入している期間は、老後の「終身インカム」を積み上げている時期でもあります。

- 国民年金だけよりも、将来の受給額が数万円〜十万円単位で増える

- 育休・時短勤務期間も加入期間としてカウントされる(後述)

- 退職→国民年金だけになると保障が薄くなる

💡 サイドFIRE視点のポイント

- 厚生年金加入期間が長いほど「老後資金の必要額」が減る

- iDeCoやつみたてNISAと違い、終身で受け取れる“年金型収入”

- 退職時期を1年ずらすだけで、受給見込みが数万円変わるケースも

まとめ:厚生年金は“安定資産”として意識しよう

- 厚生年金は「給与に比例して積み上がる仕組み」

- サラリーマン期間=老後の年金を育てる期間

- FIRE後のシミュレーションにも「年金見込み額」を必ず反映

- 退職・転職時は「空白期間ができないように」年金手続きを確認

FIREを考えるとき、投資資産ばかりに目が行きがちですが、「厚生年金という安定収入」を長期のキャッシュフローに組み込むと、FIRE後の生活設計に余裕が生まれます。

厚生年金は働いている間の安心を支える制度ですが、休業中はどうなるのでしょうか?次は「産休・育休中の年金」について見ていきます。

産休・育休中の年金|免除でも受給額は減らない理由

出産や育児をきっかけに「働き方を一時的に止める」方は多いですが、その間に 年金が減ってしまうのでは? と不安に感じる人も少なくありません。実は、育休中は年金の保険料が「免除」されても、将来の受給額は減らないように設計されています。制度のしくみと、扶養(第3号)との違いを整理しておきましょう。

育休中は「厚生年金加入扱い」で保険料が免除される

会社員(第2号被保険者)が産休・育休を取得すると、その期間中の社会保険料(年金・健康保険料)は全額免除になります。「免除=未納」ではなく、“納付した扱い”になる点が大きな特徴です。

| 項目 | 内容 |

|---|---|

| 対象 | 厚生年金・健康保険に加入している被保険者(会社員・公務員) |

| 期間 | 産前産後休業中・育児休業中(原則1歳まで、最長2歳) |

| 保険料 | 全額免除(会社・本人ともに) |

| 年金反映 | 「納付済み」として加入期間にカウントされる |

つまり、育休中も「厚生年金に加入している状態」が続くため、保険料を払っていなくても、将来の年金受給額は減りません。

1️⃣ 出産前:通常どおり厚生年金に加入(給与天引き)

2️⃣ 出産〜育休中:保険料が自動で免除される(要申請)

3️⃣ 復職後:再び給与天引きに戻る

この間、年金の加入記録上は「ずっと継続」しているため、受給資格や将来の金額が途切れることはありません。

私の妻も育休を取得した際に、年金保険料が免除されていました。当時は「払っていないのに将来減らないの?」と疑問でしたが、実際には“納付済み扱い”になっているため安心できました。この仕組みを知っているかどうかで、育休中の不安が大きく違います。

まとめ:育休中も“年金の積み上げ”は止まらない

- 育休中は社会保険料が免除されても、納付扱いで減額なし

- 厚生年金加入が継続するため、受給資格・金額は維持される

- 退職して扶養に入る場合は「第3号」に切り替わるため確認を

- FIRE家庭では「育休中=安心して家族時間を過ごせる制度」として活用を

育休を経て家庭中心の働き方に移る人も多いでしょう。続いて、扶養に入ったときの「第3号被保険者」の仕組みを整理します。

主婦(主夫)の年金|第3号被保険者の仕組みと注意点

結婚・出産・転職・独立など、ライフステージの変化で「扶養に入る」場面は多くあります。そんなときに関係するのが第3号被保険者制度です。

これは、厚生年金に加入している配偶者(第2号被保険者)に扶養されている人が対象で、自分で保険料を納めずに国民年金(基礎年金)の加入者として扱われます。将来の年金額にも反映されるため、手続きの有無や扶養期間の扱いがとても重要です。

ここでは、「扶養内の年金の扱い」「切り替えのタイミング」「注意点」を実例ベースで整理します。

扶養期間が短い場合(半年など)の扱い

扶養認定されている期間は1か月単位で第3号としてカウントされます。半年など短期間でも、加入月数に応じて年金が計算されるため、空白にはなりません。

一方で、扶養を外れる場合は国民年金第1号への切り替え手続きが必要です。

退職や開業などで扶養を外れる際は、市区町村または年金事務所で手続きを行いましょう。

開業届を出したときの扱いと扶養ラインの目安

開業届を出しても、所得が一定以下なら扶養のままになるケースがあります。目安として、年収130万円未満(事業所得で約65万円未満)なら第3号を継続できることが多いです。

ただし、実際の判断は勤務先または健康保険組合によって異なります。収入や事業内容によって扱いが変わるため、早めに確認することが大切です。

| 判定基準 | 扶養内のまま(第3号) | 扶養外(第1号) |

|---|---|---|

| 年収 | 130万円未満 | 130万円以上 |

| 所得 | 約65万円未満 | 65万円以上 |

| 健康保険 | 配偶者の健康保険に加入 | 国民健康保険に切り替え |

💡 補足

開業届は「税務上の独立」を意味しますが、社会保険上は「所得金額」で判定されます。扶養内のまま開業しても問題ないケースは多いですが、収入が増えたら必ず確認を。

夫婦で扶養を切り替えるときの注意点

夫婦どちらかの収入状況によって、扶養関係を切り替えることもあります。たとえば、妻が正社員復職して厚生年金(第2号)に加入した場合、夫が収入を抑えて扶養に入れば夫が第3号被保険者になります。

- 申請は、扶養者側(第2号被保険者)の勤務先または年金事務所が行います。

第3号でもiDeCoに加入できる?

第3号被保険者も、個人型確定拠出年金(iDeCo)に加入可能です。

自分で年金を上乗せできる制度で、長期的な積立に向いています。

- 所得税・住民税を支払っている人は、掛金全額が所得控除の対象になり節税効果があります。

- 専業主婦(夫)など、所得税がかからない人は控除の恩恵は少ないですが、

将来の「自助年金」としての積立効果が大きいのが特徴です。

👉iDeCoの詳細を知りたい方はこちらをご覧ください。

扶養内でもらえる年金額の目安

国民年金の満額(2025年度)は年約80万円(月6.6万円程度)。

第3号被保険者は国民年金のみの加入扱いとなるため、厚生年金加入者より受給額は少なめです。長期的に見ると、厚生年金のある期間をどれだけ確保できるかが将来の年金額を左右します。

まとめ|扶養に入るときは「手続き」と「期間」を確認

- 扶養に入るときは、勤務先や健康保険組合で第3号申請手続きを行う

- 扶養を外れるときは、国民年金第1号への切り替えを速やかに実施

- 開業・転職・収入増のタイミングで、扶養基準を再確認

- 未加入期間を防ぐこと=将来の年金を守る第一歩

働き方を変えるとき、もう一つ注意したいのが“転職時の空白期間”。次章では「転職で年金を切らさないための手続き」を解説します。

転職時の年金|空白期間を作らない手続きのコツ

転職や退職の際に忘れがちなのが、年金の「加入期間が途切れていないか」の確認です。実はこの「わずかな空白」が、将来の年金額に影響することがあります。

ここでは、転職時の 空白期間の有無による違い とスムーズに手続きを済ませるためのポイントを整理します。

💡 再就職時のポイント

新しい会社に入社すると、自動的に厚生年金(第2号)に切り替えられます。本人の手続きは不要で、会社が社会保険の加入手続きを行います。

ケース①:空白期間がない場合(スムーズ転職)

前職の退職日と次の会社の入社日が途切れなくつながっている場合、年金は自動で「厚生年金→厚生年金」へと切り替わります。

💡 手続き不要

- 前職が資格喪失手続き、新職が資格取得手続きを行う

- 保険料の徴収も自動で再開される

📘 例

- 3月31日退職 → 4月1日入社(翌営業日でもOK)

→ 年金の空白はなし。自動で切り替え完了。

ケース②:退職から再就職までの空白がある場合

退職から再就職までに1か月以上のブランクがあると、その期間は自動的に年金加入されません。放置すると「未加入期間」となり、将来の受給資格に影響するおそれがあります。

その間の対応方法は、次の2パターンです。

パターン①:自分で国民年金(第1号)に一時的に加入

ブランク期間中は、自分で国民年金に加入する必要があります。

- 手続き先: 市区町村の国民年金窓口

- 必要書類: 退職証明書または離職票、本人確認書類、マイナンバーなど

- 期限目安: 退職翌日から14日以内

- 保険料: 月額 約16,980円(2025年度)

- 補足: 所得が低い場合は「免除申請」や「学生納付特例」も可能

💡 ポイント

- たとえ1か月でも空白があれば、早めに申請を。後から「追納」もできますが、原則2年以内です。

パターン②:配偶者の扶養に入る(第3号被保険者)

再就職までの間、配偶者が厚生年金加入者であれば、その扶養に入ることも可能です。

- 年収130万円未満(所得65万円未満)が目安

- 手続きは配偶者の勤務先または健康保険組合で実施

- 扶養認定されると、保険料負担なしで国民年金(第3号)に加入扱い

まとめ:転職時に確認すべき年金手続き

転職時は「空白があるかどうか」で年金の扱いが変わります。まずはブランク期間の有無を確認し、必要な手続きを早めに行いましょう。

| 状況 | 年金区分 | 手続き | 負担 | 注意点 |

|---|---|---|---|---|

| 空白なし 転職 | 厚生年金 →厚生年金 | 会社が 自動処理 | 給与天引き | 手続き不要 |

| 空白あり (無職) | 厚生年金→国民年金→厚生年金 | 市区町村で 申請 | 月額支払い or 免除 | 放置で 未加入リスク |

| 空白あり (扶養) | 厚生年金→第3号→厚生年金 | 配偶者の勤務先で申請 | 保険料なし | 扶養基準を超えると対象外 |

以下のチェックリストを確認して適切に対応しましょう。

| タイミング | 確認事項 |

|---|---|

| 退職前 | 次の就職日を確認 (空白ができるか) |

| 退職直後 | 国民年金または扶養手続きが 必要か確認 |

| 無職期間中 | 保険料免除・減免制度を検討 |

| 再就職時 | 新勤務先が厚生年金手続きを 行っているか確認 |

💡 ポイント

- 「退職日と入社日をつなげる」だけで自動的に年金が継続

- ブランクがある場合は、国民年金加入または扶養申請を忘れずに

- ねんきんネットで加入履歴を確認し、「未加入月」がないかチェック

転職・退職・扶養・開業──

どんな働き方に変わっても、年金の“空白を作らないこと”が基本です。そのうえで大切なのが、「もらえる年金をどう活かすか」という視点。

公的年金だけに頼るのではなく、iDeCoや企業型DCなどを活用して「減らさない・育てる」仕組みをつくることで、サイドFIRE後の安定したキャッシュフローが見えてきます。次章では、FIREや地方移住を目指す世帯に向けて、年金を“守りながら育てる”戦略を解説します。

サイドFIREと年金戦略|「減らさない」を最優先に

サイドFIREを目指すうえで、公的年金は「もらう金額」ではなく「守り抜く仕組み」として捉えることが大切です。働き方が変わっても、年金は最低限空白を作らないことを意識しています。

「3階建て構造」で考えると備えやすい

FIREに向けた年金設計では、「どの階層を強化するか」を意識するのがポイントです。我が家のように、働き方を柔軟に変えながらも基礎を守り、上積みを自分で作る設計が有効です。

| 階層 | 内容 | サイドFIRE視点での戦略 |

|---|---|---|

| 1階: 国民年金 | 老後の基礎となる部分 | 空白を作らず、確実に継続。確実にもらう |

| 2階: 厚生年金 | 働く期間に応じて受給額が増加 | サイドFIREでは“働く期間が短い前提”で+αの立ち位置 |

| 3階: 自助年金 (iDeCoなど) | 税制優遇つきの上乗せ制度 | 少額ずつ積立し、将来の安定収入源 |

私自身、転職後もiDeCoを継続、厚生年金にも再加入することになるので「国民年金+iDeCo+配当」で将来を設計しています。ただ、サイドFIREでは“厚生年金を頼りすぎない設計”が安心につながります。

サイドFIRE・地方移住世帯が意識すべきバランス設計

地方移住で生活費を下げれば、厚生年金の期間が短くても成り立つ暮らしをつくれます。つまり、「高収入を維持するより、低支出で生きるほうが自由に近い」という考え方です。

| 観点 | サイドFIRE的バランス設計 |

|---|---|

| 所得 | 自由時間を確保できる働き方を模索する |

| 支出 | 地方移住で家賃・交通費・教育費を最適化 |

| 投資 | iDeCo+新NISAで“年金を補うキャッシュフロー”を作る |

| 老後 | 年金・配当金を「生活費のベース」にインデックス投資でゆとりを上乗せ |

わが家では配当金を老後の生活のベース、年金を配当に上乗せして普段の生活費にする。インデックス投資の取り崩しをゆとり費と位置付けています。サイドFIRE後も、iDeCoは継続予定で“増やす・守る”を続けていく方針です。

── 制度と資産形成をセットで考える ──

- 使える公的制度を全体から確認→ 公的制度まとめ|家計に役立つ制度一覧

- 年金とセットで知っておきたい制度→ iDeCoと併用できる【企業型DCの仕組み】

- 制度をどう資産形成につなげる→ とん家の資産形成ピラー|配当×インデックス戦略

働き方が変わっても年金を切らさない

年金は「もらうもの」ではなく、「守るもの・活かすもの」。

働き方が変わっても、制度を理解して手続きを丁寧に行えば、空白期間をつくらずに継続できます。

- 扶養・転職・開業などライフイベント毎に、ねんきんネットで加入履歴をチェックし、空白を防ぐ

- 将来もらえる年金額をシミュレーションし、F定期収入としての位置づけを明確にする

- iDeCoや付加年金などの自助年金を並行して育て、老後の「第3の収入源」を作る

年金制度を「縛り」ではなく「味方」として活かせば、どんな働き方を選んでも、年金を将来の定期収入として計算に入れて、“自分らしい暮らし”を築いていけます。