一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

退職後の手続きは会社は教えてくれません!

退職すると、健康保険・年金・住民税など、これまで会社がやってくれていた手続きをすべて自分で対応する必要があります。特に、「扶養に入る/国保に切り替える?」「住民税は一括?分割?」「失業手当はもらうべき?」といった制度選択は、お金にも生活にも大きく影響します。

この記事では、2025年6月末に退職して「主夫」になったとん家の体験をもとに、

✅ 退職前後のスケジュールと手続き

✅ 住民税・保険・失業手当の選び方

✅ 扶養申請での注意点とやり取りの実例

などを、期限×やること×対応者の一覧とともに、わかりやすくまとめました。家族や生活スタイルに合った「損しない退職の選択肢」を知りたい方は、ぜひご一読ください!

🔍 この記事でわかること

- 退職前後の「やること×期限×対応者」チェックリスト

- 主夫視点で選んだ退職タイミングと制度のベストな組み合わせ

- 住民税の「一括徴収」と「普通徴収」の違いと対策

- 健康保険・年金をどう切り替えるか(扶養・国保・任意継続)

- 失業手当をもらう/もらわない判断ポイント

- 扶養申請で提出すべき書類と、配偶者の会社との連携のコツ

- 保育園・医療証・金融サービスの見落としがちな退職後手続き

以下の記事では、退職後の生活設計や制度活用をさらに詳しく解説しています。ぜひあわせてご覧ください。

🧭 あわせて読みたい関連記事

- 🔗 【主夫1ヶ月目のリアル】退職後の家計改善と過ごし方

- 🔗 退職後の社会保険の決め方まとめ

- 🔗 【退職金と税金まとめ】退職所得控除の注意点

- 🔗 【2025年最新版】固定費10万円カット術

- 🔗 【2025年移住計画】家計と働き方の再設計

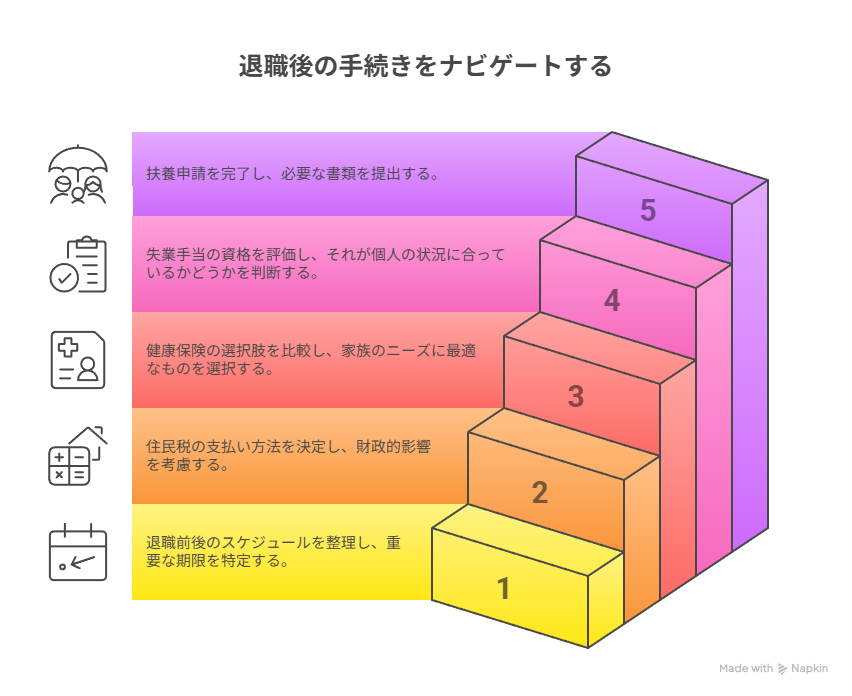

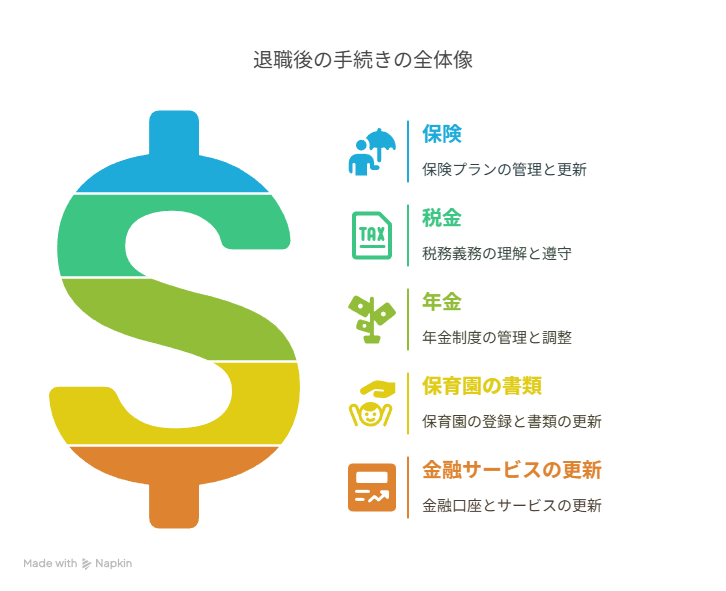

🟨 退職後に必要な手続きは?|まずは全体像を把握

退職にともなう手続きは、会社任せだった制度のすべてを自分で引き継ぐことを意味します。とくに、健康保険や年金、住民税は期限付きで動く必要があるため、早めの準備がカギです。

以下に、退職前〜退職後にかけての全体スケジュールを「やること×期限×対応者」で整理しました。

✅【退職前後ToDoリスト|やること×期限×対応者】

| 時期・期限 | 手続き内容 | 対応者 | 備考 |

|---|---|---|---|

| 2〜3ヶ月前 | 上司への退職相談・引き継ぎ準備 | 本人 | 就業規則も確認 |

| 1ヶ月前 | 退職届の提出・退職日決定 | 本人 | ボーナス・住民税にも影響 |

| 2週間前〜退職日 | 業務引き継ぎ・取引先への挨拶 | 本人 | マニュアル作成も推奨 |

| 2週間前〜退職日 | 退職金の受け取り申請 | 本人 → 会社 | 就業規則や退職金規定を確認 |

| 退職日 | 健康保険証の返却(本人・家族分) | 本人 → 会社 | 旧勤務先に郵送 or 手渡し |

| 退職日 | 雇用保険被保険者証・源泉徴収票の受け取り | 会社 → 本人 | 郵送対応が多い |

| 退職直後 | 退職証明書の発行依頼(必要なら) | 本人 → 会社 | 保育園・扶養申請で使用可 |

| 退職直後 | 退職金の振込確認・源泉徴収内容チェック | 本人 | 必要に応じて再計算・確認 |

| 退職後1ヶ月以内 | 企業型DC→iDeCoへの移管手続き | 本人 | 書類受取後 すぐに移管申請 |

| 14日以内 | 健康保険の切り替え(国保加入 or 扶養) | 本人 or 配偶者の会社 | 扶養なら配偶者の 勤務先が対応 |

| 14日以内 | 年金の切り替え(国民年金 or 第3号) | 本人 or 配偶者の会社 | 健康保険と 同時処理が多い |

| 20日以内 | 健保の任意継続申請(希望者) | 本人 | 元の健康保険組合へ申請 |

| 離職票到着後すぐ | 失業保険の申請(希望者) | 本人 | ハローワークで申請 |

| 保険証が届いた後 | 医療証(子ども)の再発行申請 | 本人 | 区役所で再発行手続き |

| 保育園利用中 | 保育園への状況報告/補助金申請(認可外含む) | 本人 | 認可外も申告必要 (自治体に確認) |

| 翌月10日まで | 住民税の納付方法変更(普通徴収) | 本人 | 自治体から納付書が届く |

| 翌年2月〜3月 | 確定申告(年内転職しなかった場合) | 本人 | e-Taxや税務署で手続き可能 |

📌 このスケジュールに沿って準備すれば、「何を忘れているか」が一目で分かります。

とん家では、この表をもとに各手続きを逆算してスムーズに進めました。

🗂 あわせて整理しておきたい書類一覧

| 書類 | 使用する場面 | 入手元 |

|---|---|---|

| 雇用保険被保険者証 | 失業保険申請時 | 会社 |

| 源泉徴収票 | 確定申告・年末調整 | 会社 |

| 退職証明書 | 扶養申請・保育園補助 | 会社に依頼 |

| 離職票 | 失業保険申請 | 会社 |

| 健康保険資格喪失証明書 | 国保加入時 | 会社 or 保険組合 |

| マイナンバー・身分証明 | すべての手続きで使う | 自己保管 |

🟧 退職日をいつにするか?|お金と制度の観点から考える

🔹 退職日で変わること一覧(住民税・ボーナス・保険)

退職日によって影響を受ける制度やお金の流れは意外と多く、主に以下のような点が変わってきます。

- 住民税の徴収方法が変わる(普通徴収 or 一括徴収)

- ボーナス支給対象になるかどうか

- 健康保険料(任意継続 or 扶養 or 国保)の選択肢

- 企業の福利厚生(住宅手当・社割・医療費補助など)の最終利用期限

これらの条件が1ヶ月違うだけで、退職金や最終月の給与からの天引き額・家計へのインパクトが大きく変わるため、慎重な判断が必要です。

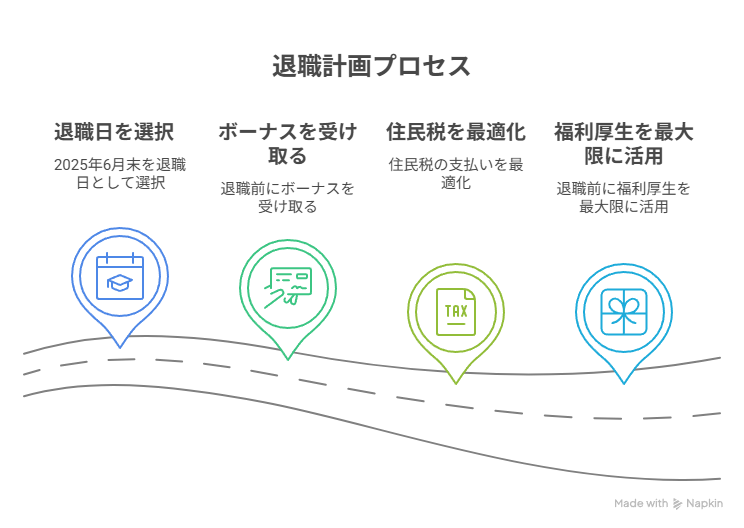

🔹 とん家の事例|ボーナス・普通徴収・福利厚生を狙って6月に退職

我が家では2025年6月末を退職日としましたが、これは「たまたま」ではなく、家計と制度を最大限に活用するために計画的に選んだタイミングです。

とくに重視したポイントは以下の3つです:

✅ ① ボーナス支給を受け取ってから退職

6月末退職なら、6月に支給される夏の賞与を満額で受け取ってから辞められる会社が多いです。我が家でも実際に、賞与約50万円を受け取ってから退職しました。

✅ ② 住民税の「普通徴収」を狙える月

退職のタイミングによっては、住民税が「一括徴収」されて、退職金や最終給与からごっそり天引きされてしまう場合があります。

我が家は、6月末退職にすることで、住民税を「普通徴収(分割払い)」に切り替えられる自治体のルールに合致。そのおかげで、住民税は10万円超を分けて支払うことができ、手元資金に余裕が生まれました。

さらに、分割払いで発生する住民税は、楽天ペイ(請求書払い)に対応している自治体であればスマホで支払いOK。0.5%程度の楽天ポイントも得られます。

✅ ③ 福利厚生をギリギリまで使い倒せる

6月まで在職していれば、以下のような福利厚生の「利用権利」や「補助」もフル活用できるタイミングでした。

- 保育料補助の制度

- 年休の年度内全消化(2か月有給を使いました)

「どうせ辞めるから…」ではなく、「辞める前に使える制度はすべて使う」というスタンスで、6月までしっかり在職しながら、次のステージ(転職・移住)に向けた準備も進めました。

💡 ポイント:退職日をずらすだけで、数十万円の差になることもある!

🟥 住民税・退職金・所得税はどうなる?

🔹 住民税は「退職月」と「支払い方法」で変わる

会社員時代は、住民税が毎月の給与から天引き(特別徴収)されていましたが、退職するとその仕組みが変わります。ポイントは、退職する月によって住民税の徴収方法が異なるということ。ここは選択できないことが多く、会社に依存します。

一般的なルールは以下の通りです。

1月1日〜5月31日までに退職する場合: 6月以降の残りの住民税は、原則として普通徴収に切り替わります。ただし、退職時の給与や退職金で一括徴収される場合もあります。

6月1日〜12月31日までに退職する場合: 退職した月の翌月以降の住民税は、原則として普通徴収に切り替わります。ただし、退職時の給与や退職金が十分にある場合は、未徴収分を一括徴収されることもあります。

🔹 我が家は「普通徴収」で資金の余裕ができました

とん家では、2025年6月末に退職したところ、退職時の給与から住民税全額を引かれず、一部が普通徴収に切り替えられました。おそらく、今後住民税は自宅に届いた納付書を使って分割払いで支払うことになります。

楽天ペイの「請求書払い」対応自治体であったため、スマホ決済で納付しつつ、毎回ポイント還元も受ける予定です。

✅ 住民税の徴収方法は、退職時の給与・退職金の金額や企業の対応により異なるため、「普通徴収になるか」は選べません。

退職月や会社とのやりとりによって変わるため、事前の確認が重要です。

🔹 退職金は源泉徴収されるが、申告不要なケースもある

退職金には「退職所得控除」という優遇制度があり、一定額までは非課税、超えた分に対しても低い税率が適用されます。

しかも、会社が「退職所得の受給に関する申告書」を提出していれば、源泉徴収で精算が完了する仕組みになっています。

📌 ただし、申告書を出していない/副業収入がある/住宅ローン控除やふるさと納税をしている場合は、確定申告が必要になるケースもあります。

退職金の税金の詳細はこちらの記事で解説しています

また、企業型DCやIDeCoをしている方も手続きを忘れずに

🔹 確定申告が必要な場合・不要な場合を確認しておこう

退職後の確定申告が必要になるかどうかは、以下のようなケースで判断します。

| 状況 | 確定申告の必要性 |

|---|---|

| 退職金のみで収入がない | ❌ 基本的に不要(会社が源泉対応済) |

| ふるさと納税をした | ✅ ワンストップ特例が使えないので必要 |

| 退職後に副業収入がある | ✅ 年20万円超なら必要 |

| 医療費控除や住宅ローン控除を受けたい | ✅ 申告が必要 |

| 配偶者控除・扶養控除の見直しがある | ✅ 家族構成によっては必要 |

我が家では、2025年は基本的に申告不要ですが、2026年にふるさと納税を行ったり、副収入が増えたりすれば申告予定です。

📌 ポイント:退職すると“会社任せにできない税金”が増える!納税スケジュールと手続きは要チェック。

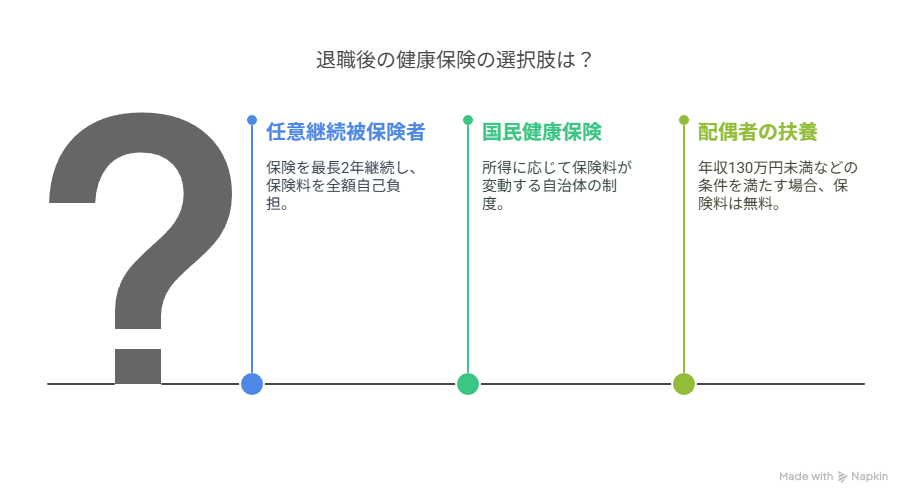

🟦 健康保険と年金の切り替えはどうする?

🔹 保険の選択肢は「任意継続」「国保」「扶養」の3つ

退職すると、それまでの「会社の健康保険(社会保険)」から脱退することになります。

代わりに加入する選択肢は、以下の3つです。

| 選択肢 | 概要 | 特徴 |

|---|---|---|

| 任意継続被保険者 | 退職前の健康保険を最長2年継続 | 保険内容は変わらず、保険料は全額自己負担(会社負担分も払う) |

| 国民健康保険 | 自治体の制度に加入 | 所得によって保険料が変動/扶養の概念がない |

| 配偶者の扶養に入る | 配偶者の健康保険に入れてもらう | 年収130万円未満などの条件あり/保険料は無料 |

🔹 我が家は「妻の扶養」に加入|理由と経緯

とん家では、【任意継続】や【国民健康保険】ではなく、妻の扶養に入るという選択を取りました。理由はシンプルです:

- ✅ 保険料が ゼロ円(家計の固定費を下げられる)

- ✅ すでに就職先が決まっているため、失業手当を受給できないため、扶養を選択

結果として、毎月数万円の保険料が発生せず、半年間で十数万円の節約になります。

とん家のように、転職までに数ヶ月のブランクがある家庭にはとても現実的な選択肢です。

🔹 年金も切り替えが必要だが、自分で動かなくてOK

健康保険の扶養に入ると、同時に国民年金の第3号被保険者として自動的に登録されます。

この「第3号」になると:

- ✅ 自分では保険料を支払わずに済む

- ✅ 将来の年金受給資格はキープされる

- ✅ 妻の勤務先が年金機構に届け出してくれる(本人手続きは不要)

つまり、健康保険の手続きさえ配偶者の勤務先で進めば、年金も連動して切り替わるのです。

📌 ポイント:退職後の保険選びは、保険料・手続き・家族のサポート体制のバランスで選ぶ!選択方法の詳細はこちらをご覧ください

🟦 失業手当をもらう?もらわない?判断のポイント

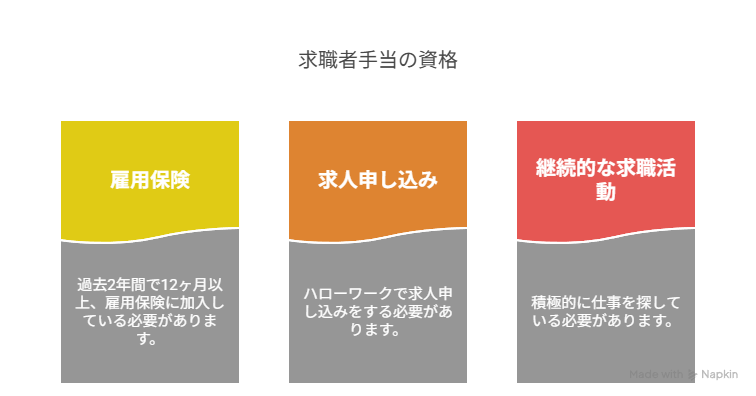

🔹 失業手当とは?まずは制度の基本を確認

失業手当(正式名称:基本手当)は、雇用保険に加入していた人が**「働く意思と能力があるのに、仕事がない状態」にあるとき**に受け取れる給付です。

もらうには以下の要件を満たす必要があります:

- 離職前の2年間で通算12ヶ月以上、雇用保険に加入していた

- ハローワークで「求職の申し込み」をしている

- 就職活動を継続的に行っている

🔹 2025年から「自己都合退職」でも支給が早くなった!

以前は、自己都合退職の場合、「待機期間7日+給付制限2ヶ月(=約2ヶ月強後から支給開始)」でしたが、

2025年4月の制度改正により、給付制限が「1ヶ月」に短縮されました。

✅ 新ルール(2025年以降の自己都合退職)

- 7日間の待機 → 1ヶ月の給付制限 → 支給開始

- 実質、退職から1ヶ月強で受給がスタートするように!

これは朗報ですが、「短くなったから必ずもらうべき」という話ではありません。

状況によっては、もらわない方が合理的なケースもあります。

🔹 我が家は「もらわない」選択をした理由

とん家では、退職後の生活資金を自己資金+配偶者収入でまかない、失業手当は受け取らない方針を選びました。その理由は以下の通りです。

❌ そもそも対象外だった

2026年1月の再就職が決まっていたため、「求職中」ではなく、失業手当の給付対象にならなかった。

❌ 受給すると扶養に入れなくなる

失業手当を受け取っている間は、配偶者の健康保険の扶養に入れません(収入とみなされるため)。

→ 保険料が高くつく or 自分で国保に入る必要があり、かえって出費が増える可能性も。

🔹 「もらうべき人」「もらわなくてもよい人」の分かれ目

失業手当をどうするかは、以下の基準で判断するとスッキリします:

| 状況 | 受給を検討すべき |

|---|---|

| 転職活動中で収入がない | ✅ もらうべき |

| 転職時期が未定/先になりそう | ✅ 生活防衛資金として有効 |

| 再就職が内定済み | ❌ 対象外 or もらう意味が薄い |

| 扶養に入りたい | ❌ 受給すると扶養不可になる場合が多い |

| ハローワーク通いが負担 | ❌ 精神的・時間的コストに見合わない場合も |

📌 ポイント:失業手当は“もらえる=もらう”ではない。生活設計・保険・扶養の全体最適で考えることが大事!

🟩 扶養に入るための手続きと注意点

🔹 健康保険の「扶養申請」は配偶者の勤務先が窓口

退職後に健康保険や年金で「扶養に入る」には、配偶者の勤務先(会社・事業所)に申請してもらう必要があります。

つまり、申請の主役はあなた自身ではなく、配偶者の勤務先です。

とはいえ、必要書類の準備や情報提供はあなたが行う必要があります。

私が妻の会社に提出した書類は以下の通りです:

- 被保険者証申請書

- 離職票(退職日を証明するもの)

- 雇用保険を放棄することの誓約書(離職票が届くまでに時間がかかるため)

書類を提出後、会社の総務・人事部が、健康保険組合と日本年金機構に対して手続きを進めてくれます。ただ、相手がわかっている方ばかりではないので、自分で調べることをおすすめします。

これらを提出後は、妻の会社が健康保険組合と日本年金機構に届け出を行い、「健康保険被扶養者」と「第3号被保険者」の登録が進みます。

🔹 再就職予定がある場合は“伝え方”に注意

とん家のように「退職時点で半年先の転職が決まっている」ケースでは、再就職予定の有無が扶養認定に影響する場合があります。

- すぐに働く予定 → 扶養不可と判断される可能性

- 数ヶ月後の再就職 → 明確な就労日が決まっていると扶養に入りにくくなることも

我が家では、妻の会社にあらかじめ相談し、現時点で収入がなければ扶養に入れることを確認しました。

配偶者の勤務先と早めに相談を

ポイントは、「手続きは配偶者の勤務先が行うが、準備や書類対応は夫婦で協力する必要がある」という点です。

我が家では、妻が会社の総務に早めに相談してくれたことで、必要書類や提出期限、再就職予定の説明方法まで事前に把握でき、退職してすぐにスムーズに扶養切り替えが完了しました。

📌 まとめ:第3号被保険者への切り替えは、自分ではなく配偶者の職場がやる。でも準備は夫婦で!扶養に入るためには、「書類を集めて渡す→あとは会社に任せる」

🔹保険証が届いたら区役所で「子どもの医療証」を再発行

扶養の切り替えが完了すると、新しい保険証(妻の勤務先の保険)が届きます。

このタイミングでやるべきなのが、**子ども(娘)の「医療証」の再発行」です。

医療証(乳幼児医療証など)は保険証の内容に紐づいているため、保険が変わると再発行が必要になります。

📍我が家では、新しい保険証を持参して区役所で医療証を再申請し、無事に発行してもらいました。

この手続きが遅れると、小児科や病院の窓口で全額負担になる可能性があるため注意です。

🔹 退職日が過ぎたら、もとの保険証は返却

新しい保険証が届いて安心してしまいがちですが、前職の健康保険証は「退職日以降は無効」になるため、返却が必要です。

会社から「郵送で返送してください」と指示されることが多く、我が家も退職日の翌日にポスト投函で返却しました。

📌 使えない保険証を使ってしまうと、後日自己負担請求が来る場合もあるので要注意!

🟦(補足)退職後にやっておきたい“見落としがちな手続き”

退職にともなう手続きというと「保険・税金・年金」が主役に思われがちですが、日常生活の中でも見直し・申告が必要な項目がいくつかあります。

中でも意外と忘れやすいのが、保育園の在園関係の書類提出や、金融系サービスの登録情報の変更です。

🔹 保育園に通っている場合は「就労状況の変更届」が必要

退職後、子どもが保育園に通っている場合は、保護者の就労状況が変わったことを必ず自治体に届け出る必要があります。

この届出を怠ると、「保育の必要性」の評価が変わり、最悪の場合は退園や減点の対象になることもあります。

※補足:認可外保育園の場合も補助金がある場合は申告が必要

とん家が利用しているのは認可外保育園ですが、この場合も自治体によっては「認可外保育施設利用者補助金(月額1万円前後)」を受け取るために就労状況の申告が必要です。

保育園の種類にかかわらず、退職後は必ず自治体に一報を入れるのが基本と考えておくと安心です。

🔹 クレジットカード・証券口座などの「勤務先情報」も更新を

退職後は、金融サービスに登録している勤務先や職業情報もできるだけ早く修正しておきましょう。

| サービス | 更新内容と理由 |

|---|---|

| クレジットカード | 勤務先変更・収入欄の修正。特にゴールド・プラチナ系は重要 |

| 証券口座(SBI・楽天など) | 金融庁の規定により、勤務先情報の再提出が必要な場合あり |

| 銀行・住宅ローン | 今後の審査や与信管理に影響することも |

多くのサービスでは、マイページから簡単に「無職」や「配偶者扶養中」などに更新できます。

🔹 そのほか、こんな手続き・見直しも要チェック!

- 📱 通信費の見直し(退職後の働き方・利用頻度に合わせてプラン変更)

- 🧾 サブスク・定期購入の解約や休止(時間のある今こそ精査)

- 🏥 乳幼児医療証の再発行(扶養切替後に忘れず区役所へ)

- 🏠 火災保険・賃貸契約の勤務先情報の修正(退職後すぐに変更可能)

絶好の固定費の見直しです。固定費の削減を考えている方はこちら

🔗あわせて読みたい関連記事

🟨 まとめ|退職後の選択肢は「制度×生活×家族」で考える

退職は、単に「会社を辞める」という手続きではありません。生活・お金・家族のバランスを組み直す、大きなライフイベントです。会社員時代は会社がやってくれていたことも、退職後はすべて自分で判断・対応する必要があります。

退職後に自分で選ぶことになる主なポイントは以下の5つ。

- 健康保険

任意継続・国民健康保険・配偶者の扶養 - 年金

国民年金/第3号被保険者への切り替え - 住民税

一括徴収か普通徴収(分割)か - 失業手当

もらう・もらわないの判断 - 家計への影響

手元資金・固定費・家族の負担

制度は、条件を満たせば必ず使うべきものではありません。

- 失業手当→ 扶養に入りたいなら、あえて受給しない選択もあり

- 住民税→ 退職月を調整して、一括徴収を避けることも可能

- 保険・年金→ 家族の働き方や収入状況によって、最適解は変わる

つまり、退職後の選択は「もらえる・もらえない」ではなく、「自分たちにとって一番お得か」で決めるものです。正解は人それぞれ。でも、知らないと損をしてしまいます。

- 制度を知らずに選ぶ

- 期限を過ぎてしまう

- 家族と話さずに進めてしまう

これだけで、数万円〜数十万円の差が出ることも珍しくありません。退職を考えている方は、ぜひこの記事を参考に、

- 制度を知る

- 家族と話す

- 自分たちの優先順位を決める

この3つを意識して、後悔のない選択をしてみてください。この記事がみなさんの選択の参考になれば嬉しいです。