一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2025年は新NISAが本格スタートして2年目。とん家では、インデックス・日本高配当・米国ETF・欧州高配当の4つを組み合わせになり、配当の多源化・含み益の拡大・教育費の土台完成と投資戦略の土台が固まった1年でした。

本記事では、2025年に実際に投資した銘柄の「分配金・評価益・役割」を整理し、2026年以降の投資判断に使える“再現性のあるパターン”としてまとめています。

「インデックスと高配当、どうバランスを取ればいい?」

「2026年はどの資産を伸ばすべき?」

といった悩みを、実データにもとづき明確にできる内容です。後半では2026年のNISA戦略(とん家版)とも自然につながる構成にしていますので、来年の投資計画にも役立ちます。

📌 この記事でわかること

- 2025年:新NISAの実績(分配金・評価益・伸びた資産)

- インデックス・日本高配当・米国ETF・欧州高配当の“役割の違い”

- 配当がどのように増えたか(年間キャッシュフローの全体像)

- 教育費と生活費を分けて考える投資設計のポイント

- 2026年に向けて、どの資産を育て、どこを“放置”すべきか

- 三極(日本×米国×欧州)高配当のメリットと使い方

- 来年のNISA枠の使い方が明確になる判断軸

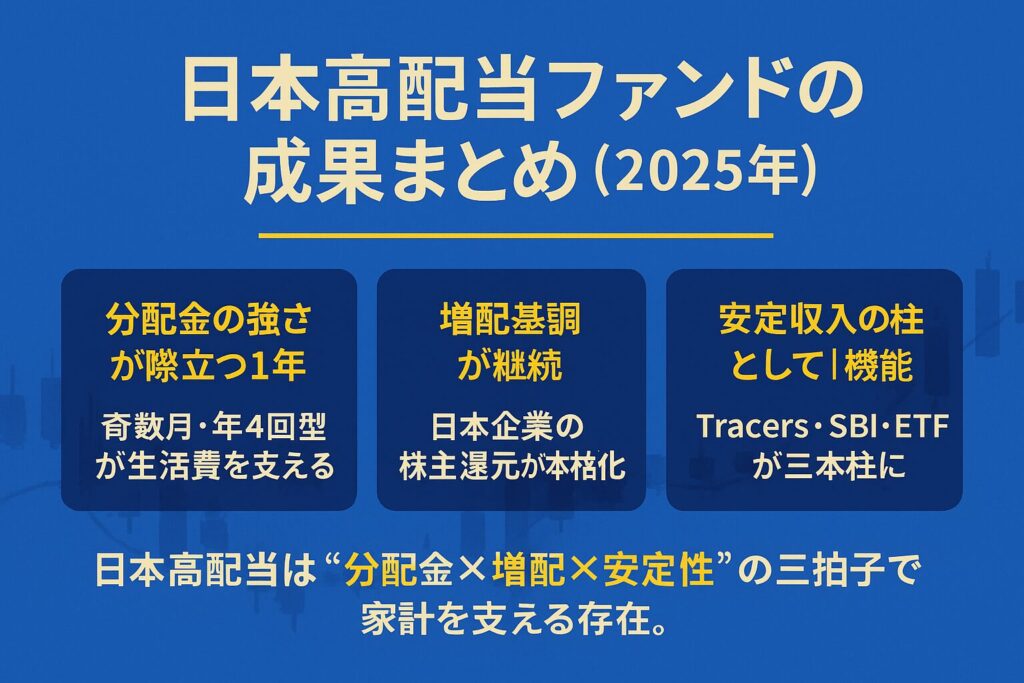

日本の高配当ファンド|2025年は“分配金×値上がり益”がそろった当たり年

2025年の日本高配当は、とん家のポートフォリオの中でも最も成果がわかりやすかった部分です。日本企業の株主還元姿勢が強まり、高配当指数も改善、さらにNISA拡大の資金流入が追い風となりました。

結果として、

- 分配金は前年以上に伸び、

- 株価の値上がり益も大きくプラス、

- 新NISAの日本高配当部分が一気に“戦力化”した1年

となりました。

2025年|新NISAの日本高配当ファンドの実績(分配金+値上がり益)

まずは、新NISA枠で投資している日本高配当ファンドの実績を一覧で整理します。2025年は合計168,000円超の分配金に加え、評価益も大きく伸びました。

| ファンド名 | 投資額 (概算) | 受取分配金(2025) | 評価損益 (値上がり益) | 増配率 |

|---|---|---|---|---|

| Tracers 日経高配当50 (奇数月) | 140万円 | 55,505円 | +271,569円 | 一定 |

| SBI日本高配当(年4回) | 80万円 | 40,664円 | +291,688円 | 伸び安定 |

| NF日経高配当50(ETF) | 118.6万円 | 38,430円 | +299,280円 | +14% |

| NF株主還元70(ETF) | 89.4万円 | 23,429円 | +173,355円 | +4% |

分配金・値上がり益ともに安定し、新NISA内の日本高配当パートは「キャッシュフローと資産成長の両立」を実現しました。

【新NISA】ファンド別の“役割と特徴”

新NISAの日本高配当パートは、「奇数月型」「四半期型」「ETF型」 の3タイプを組み合わせることで、年間を通して分配金が途切れにくい構成にしています。

それぞれの“役割”をまとめると以下の通りです。

Tracers 日経高配当50(奇数月・6回分配)

Tracersは、2025年もキャッシュフローの主力として機能しました。日本高配当の主軸になる存在。今後も追加投資予定です。

- 奇数月6回の“抜群の分配頻度”

- 50銘柄に集中した高利回り設計

- 増配企業が多く、1口あたりの分配金も高止まり

- 実際の生活費支援に最も直結するファンド

SBI日本高配当(年4回)

SBIは、Tracersほどの利回りではないものの、“守りの高配当”としてバランスが良いファンドです。キャッシュフローの安定性を高める役割ですが、アクティブファンドのため、買い増しは予定していません。

- 四半期ごとの安定した分配

- ファンドの定期的なリバランスで偏りが少ない

- 新NISA初年度の増配ラッシュの恩恵も大きい

NF日経高配当50(ETF)

日経高配当50のETF版は、「値上がり益 × 高配当」の2軸が期待できる王道ETFです。Tracers 日経高配当50とどちらが良いか今後も注目です。

- 高利回り銘柄を50社に絞るシンプルな設計

- 指数改善と増配で、分配も値動きも堅調

- NISAで長期保有するほどメリットが出やすい

👉 日本高配当の“ど真ん中”を押さえるETF。

NF株主還元70(ETF)

株主還元70は、高配当ではなく 「還元姿勢の強さ」 を基準としたETF。日本株の還元強化トレンドを長期で増配を狙えるETF。

- 企業の株主還元改革を取り入れられる

- 高配当と比べてボラティリティが低い

- 値上がり益と適度な配当のバランスが良い

2026年の投資方針(アムンディ/連続増配)

ここでは、すでに9月に特定口座で投資している2026年に新NISAに移行予定の「高配当(アムンディ)」「増配成長(連続増配)」ファンドの実績も踏まえて紹介します。

| ファンド名 | 投資額 | 受取配当(2025) | 評価損益 |

|---|---|---|---|

| アムンディ日本高配当 | 30万円 | 10,050円 | +10,206円 |

| iFreeNEXT 日経連続増配 | 20万円 | 1,207円 | +7,450円 |

アムンディ日本高配当(年1回)

アムンディは、1回の配当の重さが魅力の日本高配当ファンドです。日本版“高配当ガチ勢”とも言えるシンプルな設計で、銘柄の質も安定しており、NISAとの相性も良いのが特徴です。

- 大型株中心で値動きが読みやすい

- 新NISAに移すと「非課税×高利回り」が最大化できる

👉 2026年は新NISAで“お試し枠”として追加予定。

iFreeNEXT 日経連続増配(年4回)

連続増配は、利回りより“増配成長”を重視したファンド。2025年も増配率+29%と、成長性の高さが特徴的でした。

- 長期で“キャッシュフローの伸び”が期待できる

- 分配額は小さいが、上昇角度が大きい

- 奇数月型やアムンディとも相性がよい

👉 2026年は「成長する配当」の位置づけで強化予定。

日本高配当ファンド/ETF|受け取りカレンダー(受取ベース)

日本の高配当ファンドは本来「決算月が偏りやすい」特徴がありますが、とん家のポートフォリオでは銘柄を分散したことで、結果的に“ほぼ毎月配当”を実現できています。

特に Tracers 日経高配当50 は「奇数月決算 → 翌月受取」のため偶数月の受取が6回発生し、さらに SBI日本高配当・ETF(高配当50/株主還元70)・アムンディ・連続増配がズレて入ることで、日本だけでも12ヶ月の大半をカバーできる構成になっています。

なお 3月と9月は受取がゼロですが、同じ月には米国(VYM/HDV)や欧州(SBI欧州高配当)から複数の配当が入りやすいため、年間のキャッシュフローとしてはまったく気にならないバランスです。

| 月 | 受取ファンド |

|---|---|

| 1 | SBI日本高配当 |

| 2 | Tracers 日経高配当50、NF日経高配当50(ETF)、 NF株主還元70(ETF)、iFreeNEXT 日経連続増配 |

| 3 | ー(※米国HDV・VYMの受取月なので空きをカバー) |

| 4 | SBI日本高配当、Tracers 日経高配当50 |

| 5 | Tracers 日経高配当50、NF日経高配当50(ETF)、NF株主還元70(ETF) iFreeNEXT 日経連続増配、アムンディ日本高配当 |

| 6 | Tracers 日経高配当50 |

| 7 | SBI日本高配当 |

| 8 | Tracers 日経高配当50、NF日経高配当50(ETF)、 NF株主還元70(ETF)、iFreeNEXT 日経連続増配 |

| 9 | ー(※米国VYM/HDVの受取で十分カバー) |

| 10 | SBI日本高配当、Tracers 日経高配当50 |

| 11 | Tracers 日経高配当50、NF日経高配当50(ETF)、NF株主還元70(ETF) iFreeNEXT 日経連続増配、アムンディ日本高配当 |

| 12 | Tracers 日経高配当50 |

📝 補足:日本パートは “偶数月が特に強い”

- Tracers が 2・5・6・8・11・12月を埋めるため、偶数月が非常にリッチ。

- SBI日本高配当が 1・4・7・10月の“定期便”として機能。

- ETF(高配当50・株主還元70)+ iFreeNEXT が 2・5・8・11月に厚みを追加。

結果として、3月と9月以外は毎月受取が実現しており、米国・欧州と組み合わせることで “12ヶ月連続配当” のキャッシュフローを構築できます。

✨ まとめ|2025年の日本高配当は「安定・成長・値上がり」がそろった特別な年

2025年は、

- 日本企業の増配姿勢が過去最高レベル

- 高配当指数の大幅改善

- NISA拡大で資金流入

- 分配金 × 値上がり益が両方プラス

という、日本高配当がもっとも成果を出しやすい環境が整った年でした。2026年は、Tracers × SBI × ETF(高配当50/還元70) の新NISA主力に加えて、アムンディ × 連続増配 を組み込むことで、より強固で成長性のあるキャッシュフローポートフォリオに仕上げていきます。

米国ETF(VYM/HDV/SCHD)|2025年は円安で巻き返した年

2025年の米国ETFは、円安効果によって前年を維持していると感じています。2025年は、

- VYM は“いつも通りの安定”

- HDV・SCHD の分配金が伸び悩んでいる

と明暗が分かれた印象です。ただ米国ETFは、“円ベース”で見ると 日本高配当と同様にしっかり配当をもらえました。

2025年|米国ETF・米国投信の実績(分配金+値上がり益)

2025年は円安も追い風になり、どのETFも「分配金+値上がり益」両方でしっかりプラスになりました。

| ファンド名 | 投資額概算 | 分配金 (2025・3回) | 評価損益(円ベース) | コメント |

|---|---|---|---|---|

| VYM(ETF) | 300万円 | 57,793円 | +100万円 | 高配当の“王道エース” |

| HDV(ETF) | 300万円 | 67,067円 | +50万円 | 今年は減配? |

| SBI-SCHD (投信) | 50万円 | 約8,000円 (初回) | +1万円 | ETFは少し増配伸び悩む? |

| SBI米国増配(VIG系) | 2万円 | 512円 | +0.3万円 | 枠の調整として投資 |

総合すると、分配金だけで約13万円(※12月を除く)。円ベースの評価益は150万円超え。米国ETFは、高配当×増配×大型株の組み合わせが多いため、2025年は 円安×堅調相場がフルに効いた1年 でした。

ファンド別の役割と特徴

日本パートと同じように、各ETFの“役割”がハッキリしているのが米国高配当の強みです。

VYM|高配当ETFの“安定エース”

VYMは、2025年も 増配が予想され、株価も堅調な最もブレの少ない王道エース でした。約450銘柄へ広く分散しているため、特定業種に偏らず、いつの年も安定した成果を出しやすい設計になっています。

- 大型株中心で景気に左右されにくい

- 分配金の伸びも緩やかで安定

- 日本ブログ界でも「基準軸」として扱われる王道ETF

👉 「迷ったらVYM」が成り立つ安定性。

HDV|ディフェンシブの“復活枠”

HDVは2024年は大幅な配当金の増配がありますが、2025年は厳しい年になっています。

- エネルギー・ヘルスケア・公益の“ディフェンシブ寄り”

- 人気低下期の中でも配当自体は強かった

- 保有していると記事の説得力が出るタイプ

👉 現在少し不人気かもと思っています。そういう時にこそ買っていた人が報われると考え2025年は買い増ししていました。

SBI-SCHD(投信)|“投信版SCHD”というリアルな選択肢

SCHD ETFは現在投資できないため、2025年にでた 「投信版SCHD」で投資しました。。

- 分配金も安定しやすく、NISA積立に相性◎

- SCHDの強み(増配×質の高い企業群)をそのまま再現

👉 2025年は増配率が思ったより大きくありません。ただ、このタイミングで買い増しておきたいと2026年は積立したいと考えています。

SBI米国増配(VIG系)|連続増配ETFの“入門枠”

VIG系は利回りは低いものの、増配の角度が長期で極めて強い のが魅力。現在の配当も欲しいので現在はメインではありませんが、タイミングを見て購入したいと考えています。

- 年々の増配でキャッシュフローが自然に伸びる

- 成長株寄りの安定したキャッシュフローを狙える

👉 高配当だけでなく“増配成長の軸”を持てるETF。

米国パート|月別配当カレンダー(受取ベース)

米国ETF・投信は、銘柄ごとに決算月が異なるため、組み合わせることで “毎月配当” を実現できる のが大きな魅力です。とん家のポートフォリオでは、受取ベースで次のような 3つの周期 が完成しています。

| 受取月 | 銘柄(役割) |

|---|---|

| 1・4・7・10 | SBI-SCHD(投信) “月末決算→翌月受取” へ変更され、配当カレンダーの隙間を埋める存在に |

| 2・5・8・11 | SBI米国増配(VIG系) 連続増配ファンドとして、安定貢献 |

| 3・6・9・12 | VYM/HDV 米国高配当の王道2本が最終サイクルを担当 |

これを見るとSBI米国増配(VIG系)は現在メインで投資をしていませんが、内容や配当月含め今後買い増しを勧めたくなります。

まとめ|2025年の米国ETFは「復調×円安×分配回復」の三拍子

2025年の米国ETFは、円安の影響でインカム・評価益ともに強い結果となりました。2026年はVYM×HDV×SCHDの三本柱に追加投資をして、キャッシュフロー全体を底上げする年になります。

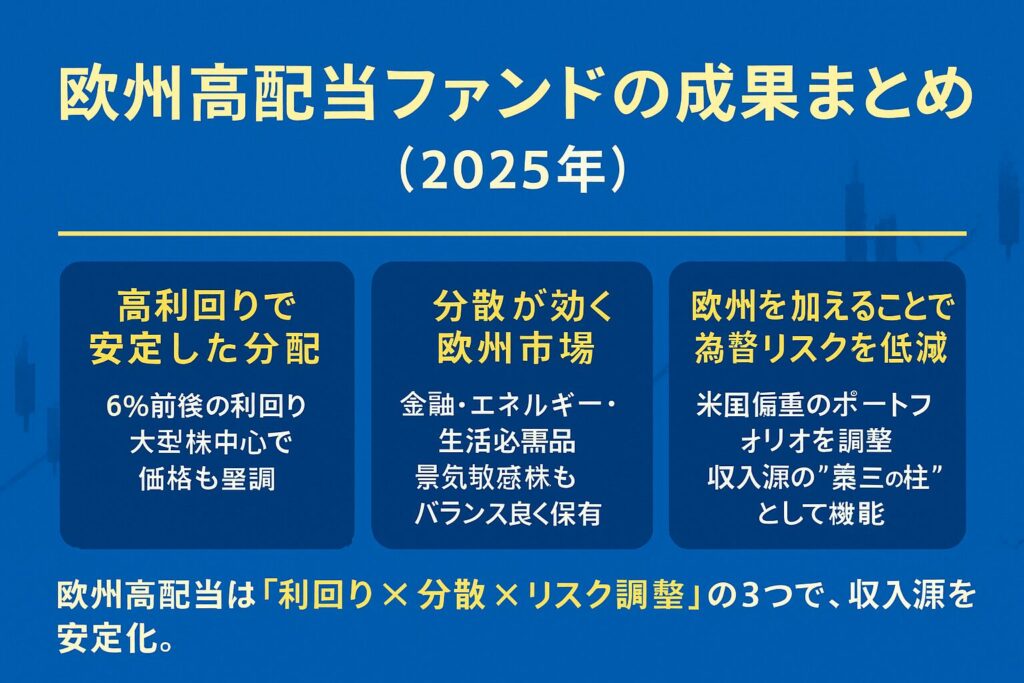

欧州高配当の振り返り|2025年は「高利回り×分散効果」が光った年

欧州高配当は、2025年からとん家のポートフォリオに新しく加わった第3の収入源です。投資開始は9月と短期間ではあるものの、分配金利回りの高さ(約6%)+株価の堅調さが続き、初年度として手応えのある結果となりました。

日本・米国の高配当と比べると、欧州は

- 安定した企業の高配当が多い

- 通貨分散(ドル偏重の中和)

- エネルギー・金融・生活必需品という米国とは違う構成が強み

という“性格の違うインカム資産”としてポートフォリオの幅を広げてくれます。

2025年|SBI欧州高配当株式(インカム+値上がりの実績)

投資開始:2025年9月(新NISA)

入金額:約50万円

まだ保有期間は短いものの、9月に初回分配金7,366円を受け取り、12月にも分配金が入る予定です。株価も年末まで堅調に推移し、現時点の評価益は以下の通り。

| ファンド名 | 投資額 | 受取配当(2025) | 評価損益 | 利回り |

|---|---|---|---|---|

| SBI欧州高配当株式(年4回) | 約50万円 | 7,366円(9月分のみ) | +31,542円 | 約6% |

👉 短期間でも分配+値上がりの両方がプラス。2026年の成長が最も期待できる“新戦力”。

ファンドの特徴と“第3の収入源”としての役割

SBI欧州高配当は、日本・米国と異なるセクター構成を持つため、分散効果がとても高いのが最大の強みです。

欧州はエネルギー・金融・産業・生活必需品など、景気敏感と安定セクターが入り混じった“独特の高配当エリア”です。

- 利回りが高い(5〜6%台が普通)

- 分配金は変動型だが、中期的に安定しやすい

- 金融・エネルギーが強く、米国高配当とは全く違う動き

- ドル偏重のポートフォリオを中和できる

- 値上がりもしやすい時期(2025〜2026は追い風)

👉 とん家にとって「米国偏重を防ぐ第3の高配当ゾーン」になる存在。

まとめ|欧州高配当は「第3の収入源」として2026年に継続

2025年は9月投資にもかかわらず、

- 分配金利回り6%前後

- 初回分配7,366円

- 株価も上昇して +31,542円

と、とても良いスタートを切りました。2026年は新NISAで50万円ほど追加投資し、

日本・米国に続く “第3の高配当柱” として育てていきます。欧州高配当は、米国や日本と合わせて使用する分散役です。三極のキャッシュフローが揃うことで、配当ポートフォリオはさらに強くなると考えています。

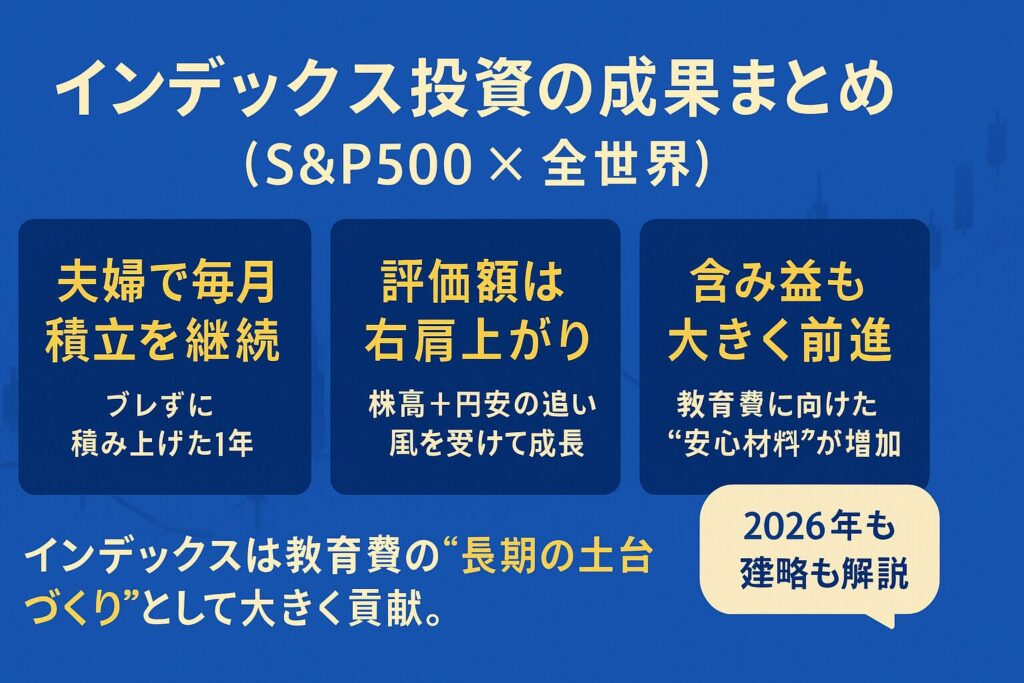

インデックス(S&P500 × 全世界)|新NISAの積立投資枠の成果

新NISA1年目は、家計の“土台づくり”として インデックス(S&P500+全世界)を夫婦で毎月積立してきました。教育費を支える「長期の成長エンジン」として、2025年は大きく資産が伸びた1年でした。

インデックスは相場が強い年ほど効果が出やすく、運用益はもちろん、今後の教育費の“安心材料”にもなっています。

📊 インデックス実績一覧(妻+私)

以下は、夫婦合算の新NISA積立投資枠(S&P500/全世界)の最新実績です。2024年1月から10万円積み立ててきた結果です。12月1日ということで2025年11月までの460万円の入金となります。株価の調子が良かったのと円安でできすぎの結果です。

| ファンド名 | 取得単価 (円) | 現在値 (円) | 保有口数 (口) | 評価額 (円) | 評価損益 (%) |

|---|---|---|---|---|---|

| SBI・V・S&P500 インデックス・ファンド | 28,107 | 35,641 | 818,325 | 2,916,000 | +21.1 |

| eMAXIS Slim 全世界株式 (オールカントリー) | 25,902 | 32,705 | 887,993 | 2,905,000 | +20.5 |

👉 合計評価額:約5,820,000円

👉 含み益:+1,220,000円超(約+21%)

2025年のインデックス積立の目的|教育費の“軸”

とん家では、インデックス投資を 「大学教育費を支える長期の成長資産」 として位置づけています。

- 教育費は“使う時期が決まっている”

- 10年以上の長期で取り崩す資金は、配当より“成長率”が重要

- 大学費用1,000万円をインデックスで準備する方針

2025年は新NISA+旧NISA+ジュニアNISA(子どもNISA候補)で約800万円入金でき、教育費として見込んでいた1,000万円の基盤がほぼ完成しました。基盤が整いました。

2026年以降の方針| インデックス積立は“完全放置”に切り替え

2026年は、移住1年目。生活の安定・固定費の最適化を優先するため、

- 2026年は インデックスへの新規入金はゼロ

- 積立は止めても、資産成長は放置でOK(むしろ時間が味方)

- かわりに 高配当投資を中心にキャッシュフロー強化

という戦略に移行します。特に2026年は日本×米国×欧州の高配当ETF/ファンドの強化 がテーマ。インデックスは“土台としての成長”、高配当は“生活費の支え”という役割が明確になります。

2025年のインデックス投資は、「教育費の不安をほぼ解消できるレベルまで積み上がった」1年でした。2026年からは、

- インデックス=放置で長期成長を継続

- 高配当=生活の余裕をつくるパート

という二本柱で運用していきます。

👉教育費の考え方に興味がある方はこちら

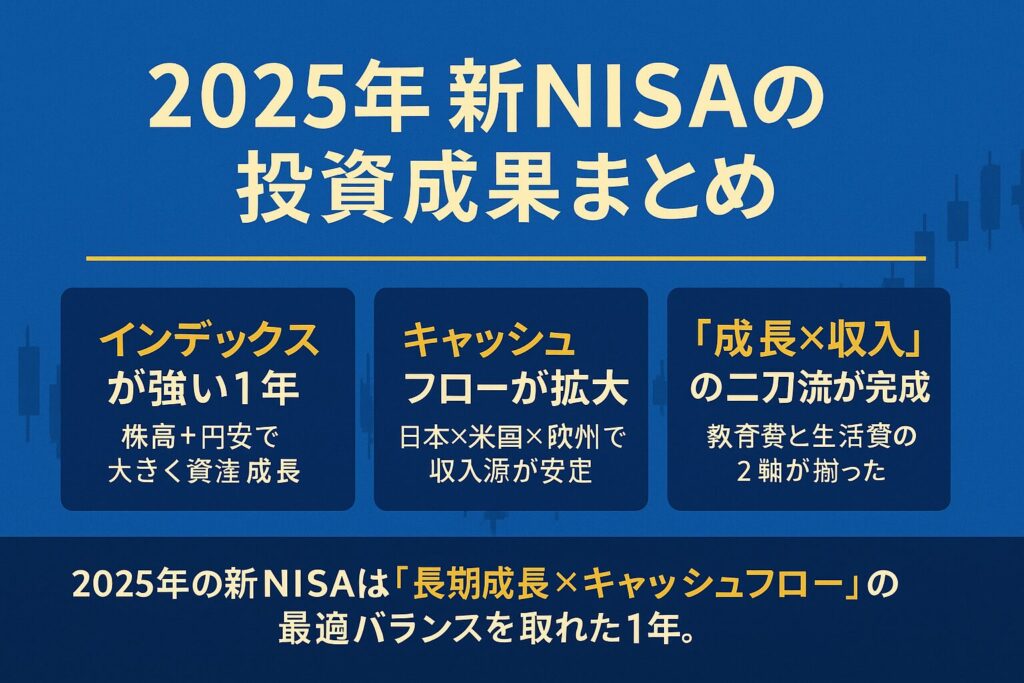

2025年の新NISA全体の投資成果まとめ

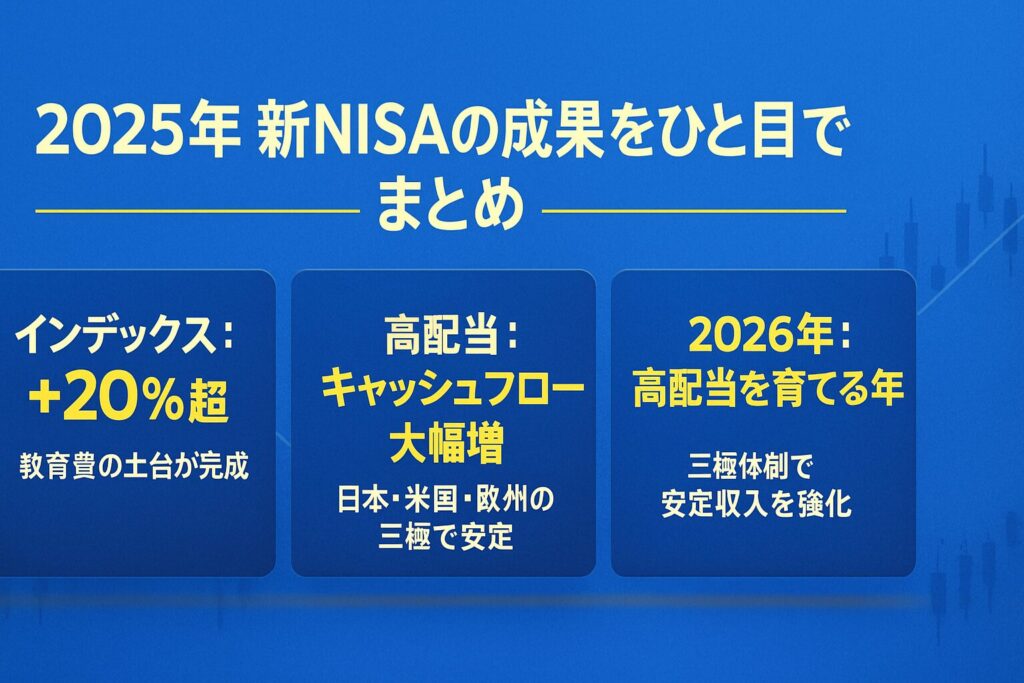

2025年は、新NISA1年目として「インデックス × 日本高配当 × 米国ETF × 欧州高配当」をすべてフル活用した年でした。1年間を振り返ると、大きく4つの成果がありました。

① 配当・分配金が“多源化”し、年間キャッシュフローが大幅に増加

2025年は、日本・米国・欧州の3つの高配当ゾーンから安定収入が得られました。

- 日本高配当だけで 16.8万円超(Tracers/SBI/ETF)

- 米国ETFで 約13万円(※12月除く)

- 欧州も9月開始で7,366円+12月分

- インデックスは含み益で教育費を強固に支える

これにより、“毎月どこかから入金される”仕組みが完成した1年になりました。

② 評価益も好調|円安×増配ラッシュ×欧米相場の上昇が追い風

全体として、2025年は投資環境に恵まれました。

- 円安:米国ETFが円ベースで大幅プラス

- 日本株:増配ラッシュ+株主還元強化

- 欧州株:高利回りと株価上昇が両立

- インデックス:S&P500・全世界ともに高成長

結果として、新NISA全体の含み益は+300万円超え(日本高配当+米国ETF+インデックスの合計)となりました。

③ 投資の“役割分担”が明確に見えるようになった

2025年を通じて、各ゾーンの得意とする役割がハッキリ分かりました。

- インデックス=教育費の“長期成長エンジン”

- 日本高配当=生活費の「毎月安定キャッシュ」

- 米国ETF=堅実な高配当×増配成長

- 欧州高配当=分散×通貨中和の第3の柱

これにより、とん家の投資は「生活のための配当 × 未来のための成長」を両立できる構造になり、投資の迷いも少なくなった気がしています。

まとめ|2026年以降の投資の土台が完成した1年だった

2026年からは生活環境が変わり、住居も移り、家計の最適化を優先するフェーズに入ります。その前に、

- 教育費の土台(インデックス)が完成

- 生活費サポート(高配当)が明確に成長

- 米国ETFの復調

- 欧州高配当のスタート

と、投資面での“準備完了”となったのが2025年でした。2026年の方針は、この成果の上に高配当を積み上げていく形になります。

2026年の投資方針(とん家)|配当の成長戦略へシフト

“積立を止めて、配当の成長に集中する年” です。新NISAの2年(~2025年)で土台を作ったため、2026年は“育てるフェーズ”に入ります。インデックスと高配当投資の方針は以下のようになっています。

① インデックス積立をいったん停止し、完全放置へ

2024〜2025の2年間で、大学教育費の目標1,000万円にほぼ到達したため、

- 2026年のインデックス積立は ゼロ

- 現在のインデックス資産は 完全放置で長期成長を継続

という方針に切り替えます。インデックスは「1回触らない」フェーズです。

② 日本×米国×欧州の高配当を“成長させる年”

2026年は、高配当パートのバランスを整え、年間配当をさらに伸ばすことがテーマです。「日本 × 米国 × 欧州」の三極体制でキャッシュフローを育てる年。インカムの量と質の両方を高め、生活の安定と将来の成長を同時に狙います。

| 地域 | 2026年 投資方針 | 投資銘柄(新NISA中心) | 役割・目的 |

|---|---|---|---|

| 🇯🇵 日本 | 120万円程 追加投資 | ・Tracers日経高配当50 ・SBI日本高配当(四半期) ・NF日経高配当50(ETF) ・NF株主還元70(ETF) | 毎月の安定キャッシュフローの中心 ・分配頻度が高く生活費に直結 ・増配姿勢の強い日本企業が追い風 |

| 🇺🇸 米国 | 120万円程 追加投資 | ・VYM(安定高配当) ・HDV(ディフェンシブ) ・SBI-SCHD(増配成長) | 安定×増配の“成長エンジン” ・円安/円高のどちらでも長期で成長 ・増配ETFで未来のキャッシュが伸びる |

| 🇪🇺 欧州 | 50万円程 追加投資 | ・SBI欧州高配当株式 (年4回) | ドル偏重を是正し、通貨×セクター分散 ・利回り6%前後で高配当ゾーン ・金融・エネルギーなど米国とは違う柱 |

🎯 まとめ|2026年のテーマは「キャッシュフローの安定化 × 成長」

2026年は2つの軸のうち生活を支える配当を強化。地方移住1年目ということで生活の安定を最優先したいと考えています

- 生活費や養育費を支える配当(毎月)

- 教育費や老後資金を支える(インデックス)

👉とん家の2026年の投資戦略を知りたい方はこちら

https://tonke-seikatsu.com/2026-nisa-dividend-growth-strategy/🔗 次に読むとさらに理解が深まる記事

あなたの投資方針に合わせて「どの地域・どの銘柄をどう組み合わせるか」を考えると、戦略が一気に整います。以下の記事が“次の一歩”として読みやすい流れです:

📘 【投資戦略の全体像】新NISA×高配当×インデックスの考え方

👉 SBI-SCHD徹底解説|VYM・HDVとの違いと活用法

投資の全体像を整理したうえで、2025年の投資の振り返りをまとめます。

まとめ|2025年の振り返りと、2026年に向けて考えたいこと

2025年のとん家の新NISAは、“教育費の土台づくり” と “配当の柱づくり” が同時に進んだ一年 でした。家計を整えながら、

- 節約で投資余力をつくる

- インデックス投資で将来の基盤を育てる

- 高配当投資で日々の安心感を高める

というサイクルが暮らしに根づき、自分たちなりの“続けやすい投資”が形になってきた と実感しています。2026年以降も、相場環境に左右されず大切になるのは、「自分の生活に無理のないスタイルで、どう投資と向き合うか」 という視点です。

- 家計に少し余裕を持たせたい

- 教育費に備えたい

- 配当で安心感を積み上げたい

- 投資習慣をもう一度整えたい

どんな目的であっても、最初の一歩は “今の家計を知ること” から始まります。とん家も、そこからスタートしました。

今日からできる小さな見直し

① 家計の整理から始める(誰でもできる一歩)

固定費や日々の支出を見つめ直すだけでも、投資にまわせる余力は自然と生まれます。

無理に節約する必要はなく、「支出の流れを整えること」が一番の効果につながります。

② 月1万円からの“続けられる投資”を考える

相場を読む必要はなく、少額でも続けていくことで「投資を生活の一部にする」感覚が育っていきます。とん家にとっても、この“無理なく続ける”習慣づくりが家計の安定に大きく寄与しました。

最後にひと言|「大きな一歩」より「続けられる一歩」を

とん家の資産形成は、特別な知識や大胆な判断から始まったわけではありません。

- 少額でも続ける

- 生活の流れを整える

- 家族と方向性をすり合わせながら進む

こうした小さな積み重ねが、教育費や配当、そして暮らしの選択肢を少しずつ広げてくれました。2026年があなたにとっても、「暮らしとお金のバランスが整い始める一年」 になりますように。無理のないペースで、一緒に進んでいきましょう。