一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

退職金をNISAに投資して資産額は大きくUP!一方で、退職後の現金は減っていく生活に…。

退職金をNISAに投資して資産は2,235万円から2,848万円へ成長。3ヶ月の配当は7.5万円、累計23万円で目標の約65%に到達しました。投資では分散を意識し、初めて欧州高配当ファンドに挑戦。暮らしでは幼稚園の内定を得るために娘と4泊通園し、移住準備が大きく前進。さらに開業届を提出し、副業ブログも本格スタート。資産形成・移住・副業を同時に進めた7〜9月のリアルを紹介します。

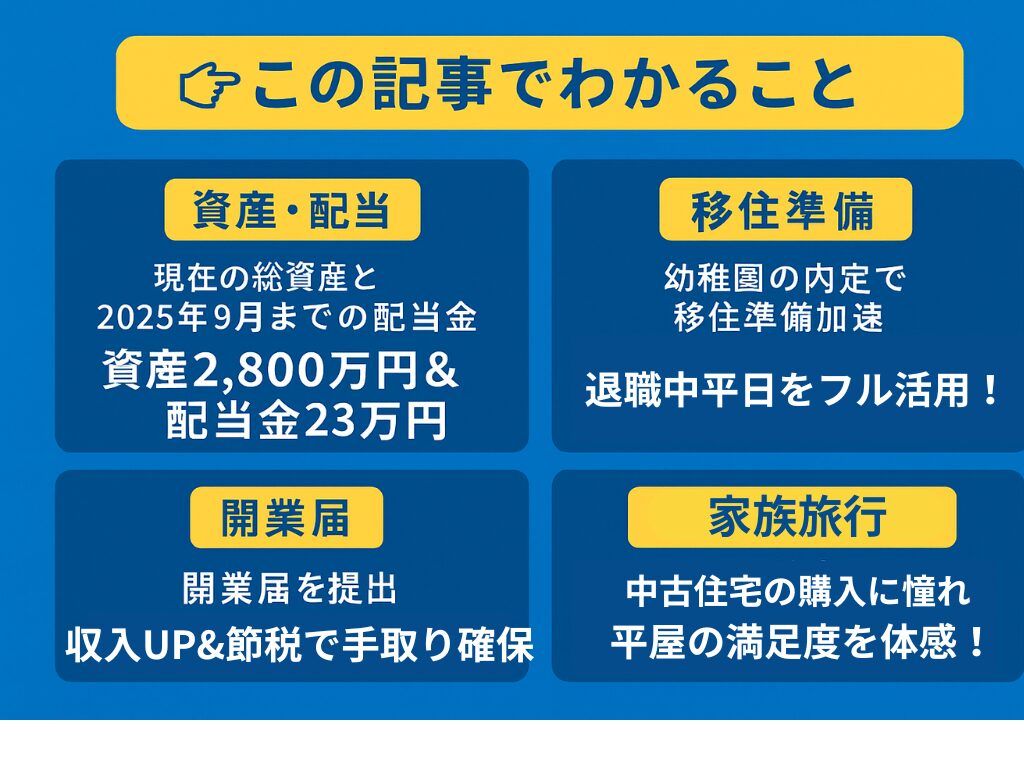

👉この記事でわかること

- 現在の総資産と2025年9月までの配当金

- 分散投資の一環として投資した欧州高配当ファンドの状況

- 幼稚園の内定を得るため娘と4泊通園などの移住準備のリアル

- 開業届を提出した理由(退職後の現金減少に対応)

📚おすすめの周遊記事

👉 プロフィール|3年で資産2,000万円|家族と資産形成の記録

共働きから主夫へ。価値観の変化やライフスタイルの軌跡を紹介

👉 サイドFIRE戦略まとめ|資産目標・投資方針・暮らしの再設計

退職・移住・副業を含めた「とん家」の全体戦略を整理

ゴールへの進捗|2025年末&2030年に向けて📊 目標と進捗状況

| 目標 | 実績(万円) | 達成率(%) |

|---|---|---|

| 2025年資産 3,000万円 | 2,848 | 94.9 |

| 配当 36万円/年 | 23.3 | 64.6 |

| 2030年資産 4,000万円 | 2,848 | 71.2 |

| 配当 100万円/年 | 23.3 | 23.3 |

退職金でまとまった現金がはいったことで資産は大きく増加し2,800万円台に到達しました。2025年末の目標3,000万円に近づきましたが、ここからは現金が減少することになるので達成は難しそうです。

また、配当金は7〜9月で7.5万円、累計では23.3万円となり、年間36万円目標の約65%に、正直もう少しというところです。ただ、今年は新NISA成長投資枠は使い切っているので、追加投資は積立枠のインデックス投資のみを考えています。

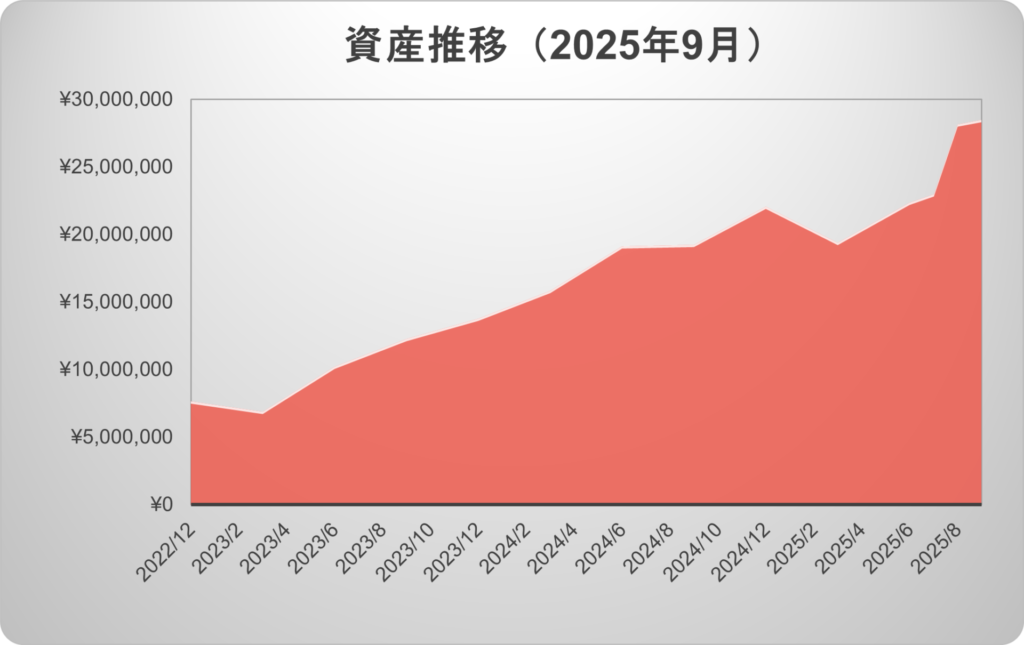

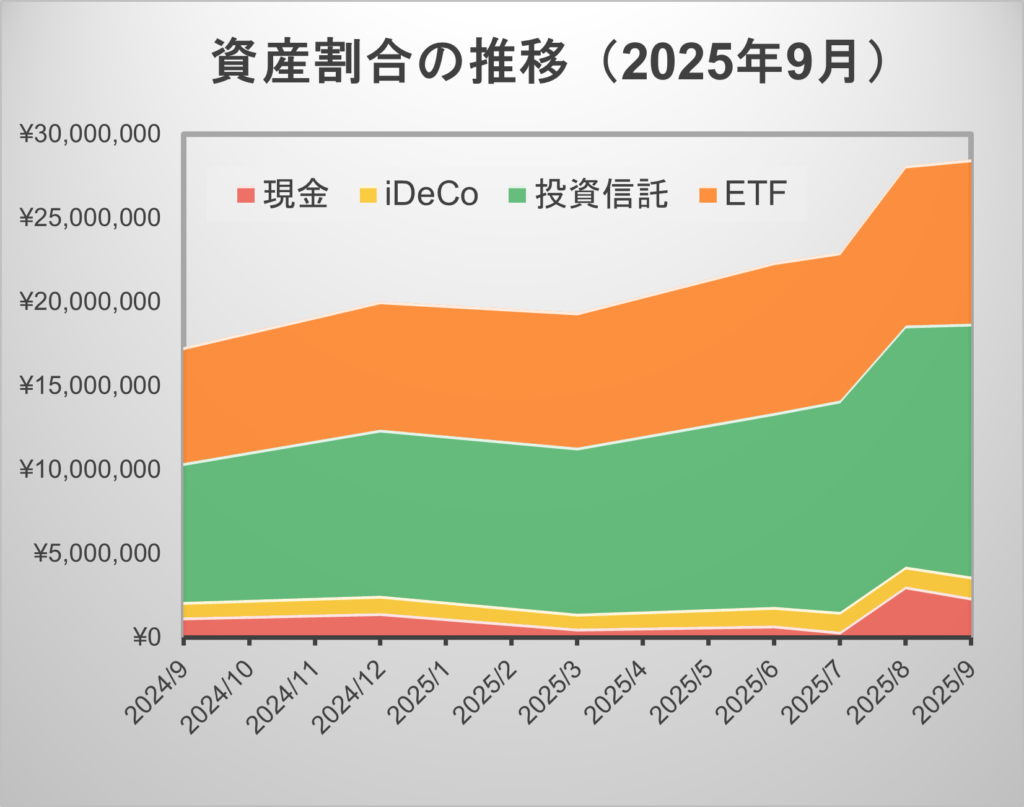

💰 資産推移(+600万円)

- 6月末:22,355,139円

- 9月末:28,486,746円

この3ヶ月で資産は大きく伸び、6月末の 22,355,139円 から9月末には 28,486,746円 へと約600万円の増加となりました。最大の要因は、8月に受け取った退職金です。資産残高が大きく押し上げられました。

そして、退職により給与収入は止まっていますが、株式市場の堅調さも資産増を後押ししています。特に米国株を中心とした株高の恩恵を受け、資産全体の減少を抑えてくれているのはラッキーでした。

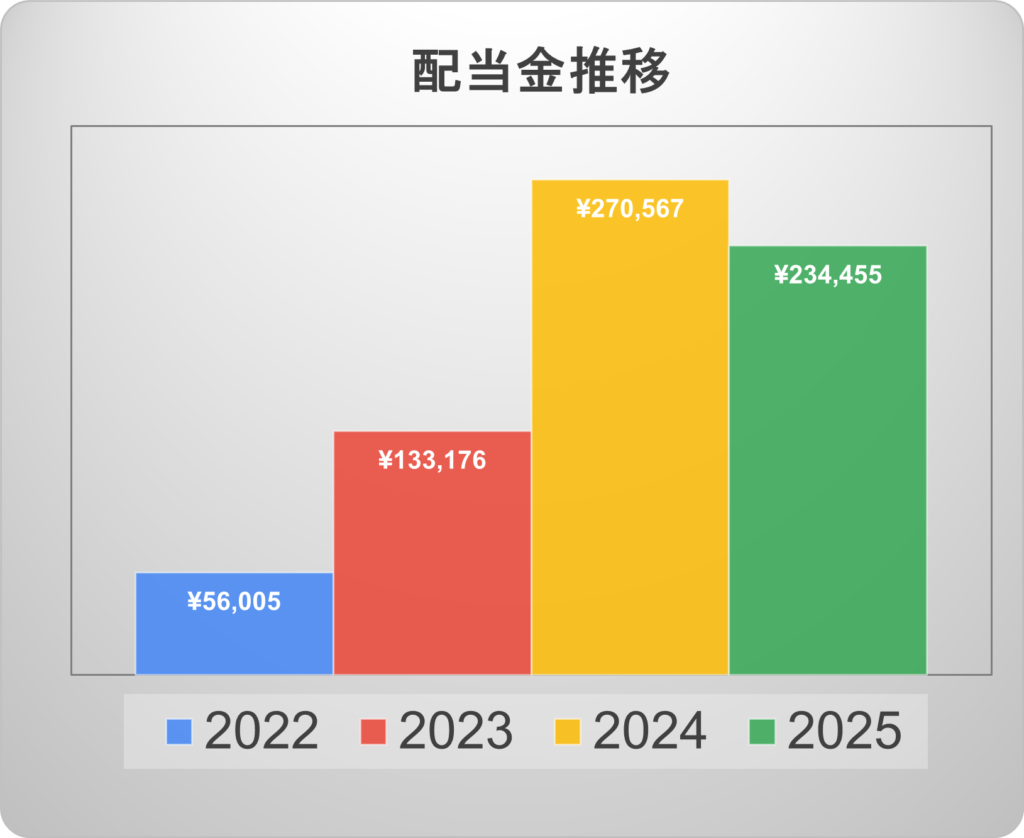

💴 配当金推移(税引後:+75,212円)

7〜9月の配当金は 75,212円 と、前年(46,140円)から約3万円の増加となりました。

年間の累計配当は 23.3万円 に到達したので、昨年の実績を上回ることは確実な状況です。ただし、年間目標の36万円までは残り約13万円。今年は追加投資の予定がないため、保有銘柄の増配に期待するしかない状況です。

| 月 | 2024年 配当金(円) | 2025年 配当金(円) | 増減額 (前年比・円) |

|---|---|---|---|

| 7 | 17,160 | 9,483 | -7,677 |

| 8 | 7,279 | 14,482 | +7,203 |

| 9 | 21,721 | 51,247 | +29,526 |

| 合計 | 46,140 | 75,212 | +29,072 |

上の表のように配当金の伸びの要因の1つが9月の配当金で、昨年同月(21,721円)の2倍以上の 51,247円 を受け取っています。

この増加は、今年継続的に買い増していた HDV と VYM の分配金に加え、8月に受け取った退職金を活用して購入した SBI欧州高配当ファンド からの初配当が9月に入ったことです。新しい銘柄の分配が資産全体のキャッシュフローを押し上げてくれました。

資産構成と損益まとめ(2025年9月末時点)

7月に現金がほぼ0となり不安もありましたが、8月に退職金が入り資産は一気に回復。その後は支出で現金は減少しているものの、株式市場の堅調さに支えられ、資産全体では順調に推移しました。ここでは資産構成の内訳と、それぞれの投資実績を整理します。

資産構成の内訳推移

資産は退職金の入金で大きく増え、6月末の2,235万円から9月末には2,848万円に到達。現金比率は一時的に高まったものの、その一部を新NISAやETF購入に振り分けた。かつ、退職で収入が止まっているので現金比率は減少傾向になっています。

年末に移住、2026年1月から再び働き始めるので、来年は一定の現金を持っているようにしたいと考えています。

インデックス投資の実績と投資銘柄(投資額約780万円、評価額約1,200万円)

インデックス投資は、非課税口座をフル活用して運用を継続しています。旧NISAでは約200万円、ジュニアNISAでは約160万円、そして2024年から始まった新NISAでは累計420万円分を投資中です。非課税枠を最大限に活かし、長期で安定的に資産を増やす土台を築いています。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 新NISA積立 | SBI-S&P500 | 2,506,234 | 19.3 |

| 妻 | 新NISA積立 | eMAXIS Slim 全世界株式 | 2,503,715 | 19.2 |

積立を続けているインデックス投資は、株高の追い風もあり堅調に推移しました。夫婦の新NISAでは SBI-S&P500(評価額2,506,234円/+19.3%) と eMAXIS Slim 全世界株式(2,503,715円/+19.2%) が順調に成長。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 旧積立NISA | SBI-S&P500 | 868,651 | 81.0 |

| SBI-全米 | 569,248 | 77.9 | ||

| 妻 | 旧積立NISA | eMAXIS Slim S&P500 | 1,470,046 | 91.2 |

| eMAXIS Slim 全世界株式 | 660,508 | 76.4 | ||

| 娘 | ジュニアNISA | 楽天VTI | 723,597 | 80.9 |

| eMAXIS Slim S&P500 | 734,873 | 83.7 | ||

| eMAXIS Slim 全世界株式 | 700,333 | 75.1 | ||

| Tracers 配当貴族 | 512,872 | 28.2 | ||

旧NISA口座でも米国株や全世界株ファンドが大きく含み益を抱えています。比較としてジュニアNISAにいれた配当貴族が悔やまれますが、一部売却はできないので放置予定です。。

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | iDeCo | eMAXIS Slim 全世界株式(除く日本) | 1,239,696 | 3.8 |

退職した際に企業DCを移管、銘柄をオルカンのみにしたiDeCoも安定した成長を示しています。

👉 インデックスと高配当投資の目的、具体的な戦略は別記事でまとめています:

高配当株・ETF投資の実績と銘柄紹介(投資額約1,100万円、評価額1,300万円程)

高配当投資は、退職金を活用した追加投資で新NISAの成長投資枠を使い切りました。米国ETFでは HDV・VYM・SBI-SCHD を中心に特定口座含めて合計800万円程を投資。日本株では NF日経高配当50と日興-tracersを軸に、株主還元70ETFも組み合わせて分散しています。さらに新たな挑戦として、SBI欧州高配当にも投資を開始し、地域的な広がりも意識しました。

総じて高配当ETFは含み益を抱えつつ、配当キャッシュフローも積み上がり、目標の年間36万円に近づく基盤を形成しています。

| 投資先 | 銘柄 | 評価額(円) | 損益(%) | コメント |

|---|---|---|---|---|

| 米国 | HDV 新NISA | 3,019,480 | 10.6 | 400万円投資予定 |

| HDV 特定 | 457,497 | 16.3 | ||

| SBI-SCHD 新NISA・妻 | 438,548 | -2.6 | 400万円投資予定 | |

| SBI-SCHD 新NISA・夫 | 210,758 | 2.5 | ||

| VYM 新NISA | 2,128,267 | 17.9 | 400万円投資予定 | |

| VYM 特定 | 2,212,555 | 34.3 | ||

| SBI-VIG 新NISA | 43,049 | 16.3 | 追加投資予定なし | |

| 日本 | NF日経高配当50 新NISA | 1,120,150 | 26.9 | 日本株のメイン 400万円投資予定 |

| 日興-tracers 日経高配当株50 新NISA | 1,543,079 | 11.6 | ||

| NF株主還元70 新NISA | 854,035 | 19.6 | 国内増配ETF・お試し | |

| SBI-日本高配当 新NISA | 1,078,017 | 26.1 | アクティブ・お試し | |

| 欧州 | SBI-欧州高配当 | 502,284 | 0.1 | 欧州・お試し |

👉 高配当ETFをどう組み合わせるか、具体的な戦略は別記事でまとめています:

まとめ|資産構成と損益(2025年9月末時点)

退職金の活用で資産規模は大きく拡大し、インデックス投資・高配当ETFともに順調な成績を残せています。ただし、給与収入が途絶えた今は、投資を急がず「守りの姿勢」を意識することが大切だと感じています。

今年は大きな暴落がない限り追加投資は控え、来年の地方移住に備えて資金を確保する予定です。その一方で、余裕資金が生まれた際には、可能な範囲で高配当ETFへの追加入金を行い、将来のキャッシュフローを積み上げていきたいと考えています。

暮らしと家計の変化(2025年7〜9月)|開業届×移住準備×生活満足度

7〜9月は退職金による資産運用だけでなく、暮らしや家計にも大きな変化がありました。娘の幼稚園に内定をいただき、地方移住の準備が具体的に前進。退職後の手取りを確保するため、開業届を提出してこのブログも事業とすることにしました。

さらに、家族旅行では森の中の平屋に宿泊し、戸建てならではの暮らしやすさや静けさを実感。「移住後の住まい選び」に直結する気づきがあり、生活の満足度を高めるヒントが詰まった3ヶ月となりました。

娘の幼稚園に内定し移住準備が進展

7月は移住準備が大きく進展した月でした。幼稚園の見学・体験を経て、ありがたいことに娘の入園内定をいただくことができました。

まず7月上旬には1泊2日の入園説明会に参加し、園の方針や地域の雰囲気を確認。その後、再び4泊の日程で現地を訪れ、幼稚園に通う体験を実施しました。実際に通わせてみて「ここなら娘がのびのび過ごせる」と確信でき、入園が決まったことは移住を現実に近づける大きな一歩となりました。

このスケジュールを組めたのは、会社を辞めて平日の時間が使えたこと、そして資産があったからこそ実現できた選択肢でもあります。あらためて「お金=選択肢の多さ」を実感した出来事でした。

💰 幼稚園選びにかかった費用

交通費・宿泊費など合計:約10万円(5泊6日、平日含む)

📅 今後の予定

見学と願書の提出で、それぞれ1度ほど現地を訪れる予定です。

手取り確保のため開業届を提出

ブログを「事業」として、開業届を提出しました。理由は大きく3つあります。

まず、扶養内副業でも通信費や家賃の一部を経費計上でき、家計の固定費を実質的に削減できる点。次に、損益通算によって節税効果が期待でき、収入が安定する前でも赤字を給与所得と相殺できる点。そして、副業を事業として扱うことで「収益源を育てていく」という意識が高まり、サイドFIREに直結する行動になった点です。

「節税効果」と「収入源の拡大」の両面から、開業届を出したことで手取りを守りつつ将来の選択肢も広がると感じています。

👉 開業届や副業の詳しい効果については、こちらの記事で詳しくまとめています:

家族旅行で実感した戸建ての魅力と満足度

この夏は、初めてホテルではなく森の中の平屋(戸建て)に宿泊しました。実際に過ごしてみると、戸建てならではの快適さを強く感じました。

スペースにゆとりがあり、娘が自由に走り回れる。心の余裕にもつながり、家族全員がリラックスできました。また、隣室の音や外の騒音が少なく、静かで落ち着いた時間を過ごせたのも印象的でした。「暮らすように泊まる」という体験を通して、これまで検討していた地方の中古戸建て購入をより現実的に考えたいと思えるきっかけになりました。

さらに、この旅行は退職後の平日だからこそ実現できたもので、「こういう暮らし方を続けたい」というFIRE志向の時間の自由も再確認できました。

👉 戸建ての暮らしや資産性を深掘りした内容は、こちらの記事でまとめています:

まとめ|暮らしと家計の変化(7〜9月)

この3ヶ月は、資産運用に加えて「暮らし」と「家計」の面でも大きな進展がありました。娘の幼稚園内定によって、後は賃貸を決めるだけとなりました。そして、開業届を提出して副業を事業化することで手取りを守る仕組みも整いました。さらに家族旅行では戸建ての魅力を実感し、「将来の住まい」を考える具体的なきっかけにもなりました。

資産を増やすだけでなく、暮らしや働き方の基盤を見直すことが、サイドFIREを目指す上で欠かせないステップだと実感しています。今後も、移住や住まい選び、副業収益の拡大といった取り組みを通じて、家族の満足度を高めながら資産形成を進めていきたいと思います。

サイドFIREに向けた振り返りと今後の方針

7〜9月は退職金を活用した追加投資で資産が大きく伸び、配当も過去最高ペースで積み上がりました。一方で給与収入は途絶えており、投資そのものは今後「長期で放置する」スタンスを基本に、無理のない範囲で高配当ETFを買い増していく方針です。

2025年の年末までは、資産形成を土台にしつつ「副業を整えて手取りを確保すること」、そして「幼稚園や住まい探しなど移住に向けた準備を進めること」に力を入れていきたいと思います。資産だけでなく、暮らしや働き方も含めてアップデートしながら、サイドFIREに近づいていければと考えています。

👉「投資・副業・家計」の3本柱を整えることで、資産だけでなく暮らし全体の満足度を高められるはずです。以下の関連記事から気になるテーマから1つでも見ていただければ嬉しいです。

📈 投資戦略の詳細はこちら

💻 副業を本格化させる方法

💡 家計改善の基盤を整える

https://tonke-seikatsu.com/setsuyaku-matome👉サイドFIRE戦略全体像