一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

社会保険は、私たちの生活を支える大切な制度です。ただ今、その仕組みが大きく変わろうとしています。2026年4月の財政制度等審議会・財政制度分科会では、

- 扶養制度の見直し

- 第3号被保険者制度の見直し

- 金融所得の反映

といった大きな改革の方向性が議論されました。これまでの「家族で支える社会保険」から「個人単位で負担する社会保険」へ変わる可能性があります。この記事では、

- 社会保険の基礎

- 会社員が受けている恩恵

- 扶養制度の見直し

- 金融所得の反映

- とん家の資産形成の考え方

をできるだけわかりやすく整理します。

社会保険とは?まずは基礎をわかりやすく解説

毎月の給与明細を見ると、意外と大きい「社会保険料」。

健康保険、厚生年金、雇用保険……名前は知っていても、「何のために払っているのか」、「なぜ年々負担が増えているのか」ここまで理解している方は多くないかもしれません。

ただ、今回の「扶養制度の見直し」や「金融所得の反映」の議論を理解するためには、まず土台となる社会保険の仕組みを知っておくことが大切です。まずは基本から、わかりやすく整理します。

社会保険の種類

社会保険とは、病気・老後・失業など、人生のさまざまなリスクに備える公的な助け合いの仕組みです。主に次の4つがあります。

健康保険

病気やケガで病院にかかったとき、医療費の一部負担で治療を受けられる制度です。私たちが普段「3割負担」で病院に行けるのも、この仕組みがあるからです。

厚生年金

老後にもらう年金のイメージが強いですが、それだけではありません。

- 障害を負ったときの障害年金

- 家族を亡くしたときの遺族年金

も含まれています。つまり、「もしもの備え」としての役割も大きい制度です。

介護保険

40歳から加入する保険で、介護が必要になったときの費用負担を支える制度です。高齢化が進む日本では、今後さらに重要になる分野でもあります。

雇用保険

失業したときの失業給付だけでなく、

- 育児休業給付

- 介護休業給付

- 教育訓練給付

なども支えています。とん家でも育休を取得した際に、制度のありがたさを実感した部分でもあります。

なぜ社会保険料の負担は増えているのか

最近、「手取りが増えない」、「社会保険料が高い」と感じる方も多いのではないでしょうか。背景にあるのは、大きく3つです。

① 高齢化が進んでいる

医療や介護を必要とする人が増えています。日本は世界でもトップクラスの高齢化社会。支える側より、支えられる側が増えている状況です。

② 医療費が増えている

医療技術の進歩で、治せる病気が増えた一方で、医療にかかる費用は増加しています。長生きできる社会になったこと自体は良いことですが、その分コストもかかります。

③ 現役世代が減っている

少子化で、保険料を負担する働く世代は減少しています。つまり今の構図は、負担する人は減る→ 支えてもらう人は増えるという流れ。その結果、1人あたりの負担が重くなっています。

会社員は実はかなり守られている|社会保険の大きなメリット

社会保険料を見ると、「高い…」と感じますよね。ただ実は、会社員という働き方は、かなり手厚く守られています。ここを理解すると、今回議論されている「扶養見直し」や「第3号被保険者制度」がなぜ大きなテーマなのかも見えてきます。

社会保険料の半分を会社が負担している

会社員の大きなメリットは、社会保険料の半分を会社が負担してくれていること。これを「労使折半」といいます。たとえば給与明細で社会保険料:月3万円と書かれていた場合、実際には

- 本人負担:3万円

- 会社負担:3万円

合計6万円分の保険料が支払われています。見えている負担の実質2倍の保障を受けているイメージです。これは個人事業主にはない大きなメリットです。

扶養制度が家計を大きく支えている

会社員の大きなメリットの1つが、扶養制度の存在です。これは、家族が追加で保険料を払わなくても社会保険に加入できる仕組みのこと。たとえば、

- 配偶者

- 子ども

などが扶養に入るケースです。家族全員が個別に保険料を払う必要がないため、家計へのメリットはかなり大きくなります。

さらに、配偶者については第3号被保険者制度という仕組みもあります。会社員や公務員に扶養されている配偶者(主に専業主婦・主夫)は、自分で年金保険料を払わなくても、国民年金に加入している扱いになります。

つまり、負担なしで将来の年金受給資格を持てるということです。

この扶養制度と第3号制度は、長く日本の家族モデルを支えてきた仕組みですが、現在は公平性の観点から見直し議論が進んでいます。

個人事業主との大きな違い

ここで会社員と個人事業主を比べると、違いがよくわかります。

| 項目 | 会社員 | 個人事業主 |

|---|---|---|

| 保険料の会社負担 | ○ | × |

| 扶養制度 | ○ | × |

| 第3号制度 | ○ | × |

| 傷病手当金 | ○ | × |

| 出産手当金 | ○ | × |

| 厚生年金 | ○ | × (国民年金中心) |

こう見ると、会社員はかなり制度的に守られていることがわかります。

金融所得は社会保険に影響する?【現状のルール】

投資や副業をしていると気になるのが、「配当や売却益は社会保険に影響するのか?」という点です。結論からいうと、現状は「影響する場合」と「影響しない場合」があります。ここを正しく理解しておくことが、損をしないためにとても重要です。

原則|申告すると社会保険に影響する

まず基本として、投資の利益(配当や売却益)は「所得」として扱われます。そのため、確定申告を行うと、その所得が社会保険料の計算に反映される可能性があります。特に影響が大きいのは、

- 国民健康保険(自営業・退職後)

- 介護保険

です。これらは「所得」に応じて保険料が決まるため、

👉 投資の利益が増える→ 保険料も上がる

という仕組みになっています。つまり、「投資で増えた分、手取りがそのまま増えるわけではない」という点は注意が必要です。

例外|特定口座(源泉徴収あり)は影響しないケースが多い

一方で、現在の制度では特定口座(源泉徴収あり)で運用している場合、

👉 確定申告をしなければ→ 社会保険料に影響しないケースが多い

という特徴があります。これは、証券会社が税金を自動で計算・納付してくれるため、その所得が社会保険の計算に含まれないことがあるためです。そのため現状は、

- 申告するかどうか

- どの口座で運用するか

によって、社会保険料の負担が変わる仕組みになっています。

ただし今後は「影響しない」が通用しなくなる可能性

ただし、この仕組みは今後変わる可能性があります。現在は、「申告しなければ把握されない」という前提がありますが、今後は、証券会社からのデータ(法定調書)をもとに、

👉 申告の有無に関係なく→ 金融所得を把握する仕組み

が整備されつつあります。実際に、後期高齢者医療制度では、金融所得を保険料や窓口負担に反映する方向で制度改正が進んでいます。つまり、

👉「特定口座だから大丈夫」

という状態は、将来的には通用しなくなる可能性があるということです。この流れを踏まえると、投資は「税金だけでなく社会保険まで含めて考える」ことが、これからの前提になっていきます。

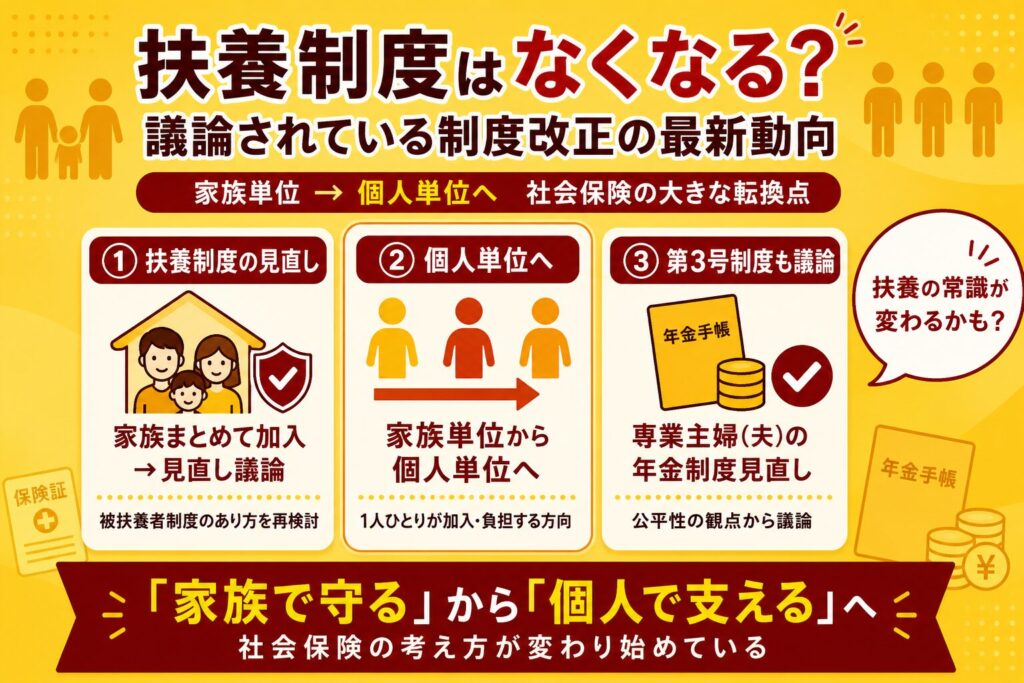

扶養制度はなくなる?議論されている制度改正の最新動向①

2026年4月28日に開催された財政制度等審議会・財政制度分科会では、「持続可能な社会保障制度の構築」に向けた改革案が議論されました。ここまで見てきたように、会社員の社会保険には

- 会社が保険料の半分を負担してくれる「労使折半」

- 家族を追加負担なしで守れる「扶養制度」

- 配偶者が保険料を払わなくても年金加入扱いになる「第3号被保険者制度」

といった、手厚い仕組みがあります。一方で今、この仕組みそのものを見直す議論が進んでいます。キーワードは、「家族単位から個人単位へ」という大きな制度転換です。

背景には、

- 共働き世帯の増加

- 働き方の多様化

- 少子高齢化による社会保険財政のひっ迫

があります。昔の「夫が働き、妻が家庭を支える」という家族モデルを前提に作られた制度が、今の時代に合わなくなってきているという考え方です。ここでは、議論されている2つの大きな見直しを整理します。

扶養制度は「家族単位」から「個人単位」へ向かう?

現在の社会保険は、「働く人が家族を支える」という考え方がベースになっています。そのため、会社員の扶養に入る家族は、自分で保険料を払わなくても健康保険に加入できる仕組みになっています。

これは家計にとって大きなメリットです。ただ一方で、

- 共働き世帯が増えている

- 単身世帯が増えている

- フリーランスや副業など働き方が多様化している

こうした変化の中で、「家族の形を前提にした制度は公平なのか?」という議論が強くなっています。そのため今後は、1人ひとりが加入し、1人ひとりが負担する「個人単位」の制度へ移る可能性があります。

もしそうなれば、扶養という考え方自体が薄れ、社会保険の加入ルールが大きく変わる可能性があります。

第3号被保険者制度の見直しが議論されている

その中でも大きなテーマが、第3号被保険者制度の見直しです。現在、第3号被保険者にあたる配偶者は、自分で年金保険料を納めなくても、国民年金の加入者として扱われます。

つまり、保険料負担なしで将来の年金受給資格を持てるという仕組みです。家計にとっては非常にありがたい制度ですが、一方で、「負担していないのに給付を受けるのは公平なのか」という指摘があります。

特に、共働き世帯が増えた今、「働く・働かない」で制度の恩恵に差が出ることへの違和感も大きくなっています。こうした背景から、

- 第3号制度の縮小

- 制度の見直し

- 将来的な廃止議論

が進められています。

なぜ今、扶養制度の見直しが進むのか

大きな理由は、社会保険を支える構造が変わっているからです。今の日本は、支える人が減り、支えられる人が増える社会になっています。

その結果、現役世代の負担がどんどん重くなっています。こうした中で、「広く・公平に負担を分かち合う仕組み」へ制度を変えていく必要がある、という議論が進んでいます。

扶養制度の見直しも、その流れの一部です。

金融所得で社会保険は上がる?制度改正の最新動向②

ここまで見てきた通り、現状は「申告するかどうか」で社会保険料への影響が変わる仕組みになっています。しかし、この仕組みは今まさに見直しが進められています。

2026年、政府は健康保険法の改正案を閣議決定し、「金融所得を社会保険に反映する」という方向性を明確にしました。対象となるのは、株の配当や売却益といった金融所得です。これまでは、特定口座(源泉徴収あり)で運用していれば、確定申告をしない限り社会保険料に影響しないケースが多くありました。

しかし今後は、「申告していなくても把握される仕組み」へと変わる可能性があります。

まずは後期高齢者(75歳以上)から導入

今回の制度改正で対象となるのは、現時点では「後期高齢者医療制度(75歳以上)」です後期高齢者の医療費や保険料は、これまで主に年金などの所得で判断されてきました。

そのため、

- 配当収入が多い人でも

- 確定申告をしなければ

「所得が少ない」とみなされるケースがありました。この“制度の歪み”を是正するために金融所得も含めて負担能力を判断するという方向に見直しが進んでいます。 また、証券会社から提出されるデータ(法定調書)を活用し、申告の有無に関係なく所得を把握する仕組みも検討されています。

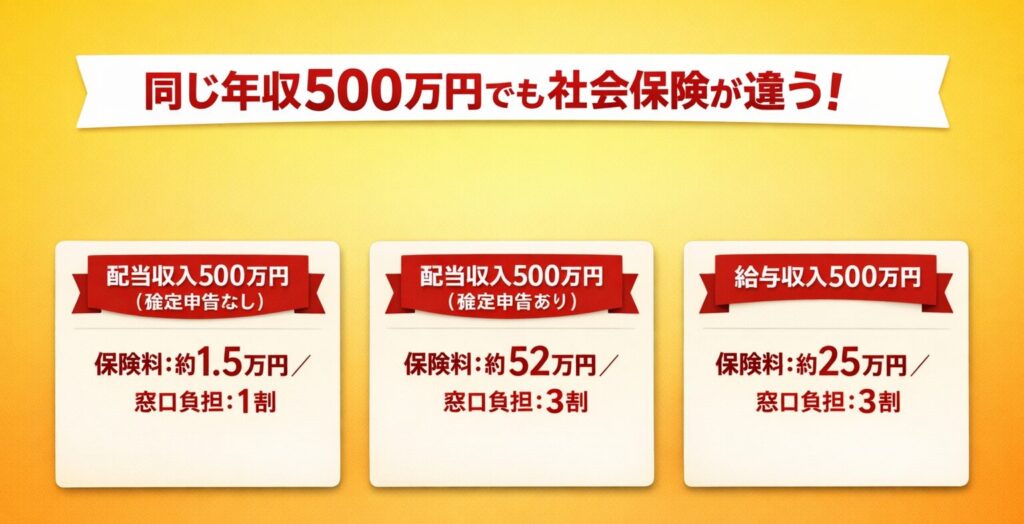

なぜ制度が変わるのか(背景)

この制度改正の背景にあるのは、「世代間の公平性」です。現在の医療制度では、高齢者の医療費の多くを現役世代が負担しているという構造になっています。

その中で問題となっているのが、

👉「所得の取り方によって負担が大きく変わる」

という点です。例えば、年収500万円でも次のような違いがあります。

- 配当収入500万円(確定申告なし) →保険料:約1.5万円/窓口負担:1割

- 配当収入500万円(確定申告あり)→ 保険料:約52万円/窓口負担:3割

- 給与収入500万円→ 保険料:約25万円/窓口負担:3割

このように、

👉「同じ収入でも、受け取り方だけで負担が50万円以上変わる」

という状況が起きています。特に、申告しなければ「所得が低い」とみなされるケースがあるため、制度として公平ではないと指摘されています。こうした背景から今後は、「支払える力(所得・資産)」に応じて負担を決める方向へと制度が見直されています。

今後の対象拡大の可能性【STEP1~3】

今回の制度改正は、まず「後期高齢者(75歳以上)」を対象に進められています。しかし、この流れは今後さらに広がる可能性があります。現在議論されている方向性を整理すると、以下のようなステップになります。

■ 金融所得への反映 3ステップ

現時点で実際に進んでいるのはStep1ですが、「まず導入しやすいところから広げていく」というのが制度の基本的な流れです。つまり、今は関係ないと思っていても将来的には多くの人に影響する可能性があるということです。特に、

- 退職後

- FIRE後

- 投資や副業収入が増えた場合

には、社会保険料の負担が大きく変わる可能性があります。

政府が「できること」と「難しいこと」

では、なぜこのような制度が実現しつつあるのでしょうか。ポイントは、「技術的にできること」と「制度的に難しいこと」の違いです。まず、政府ができることは

- 金融所得の把握→ 証券会社から提出される「法定調書」により、確定申告をしなくても配当・売却益を把握可能

- 負担割合の自動判定→ 所得データをもとに、1割・2割・3割の判定を自動化できる

つまり配当金や売却益への社会保険の適用は整えることができます。つぎに、現状政府が難しいことは

- 会社員の社会保険への反映→ 保険料は会社と折半のため、企業負担が発生し現実的に困難

- 全資産の把握(預金・不動産など)→ 銀行口座の完全紐付けや資産全体の把握は未整備

- 負債(住宅ローンなど)の考慮→ 資産と負債を統合管理する仕組みがない

このように、金融所得は把握しやすいが給与・資産全体は把握が難しいという違いがあります。そのため、まずは金融所得から制度改正が進みやすく、会社員への影響は現時点では限定的と考えられます。

とん家の対策|制度が変わっても困らない資産形成の考え方

ここまで見てきた通り、これからの資産形成は「税金」だけでなく、「社会保険まで含めて考えること」が重要になってきます。では、具体的にどうすればいいのか。シンプルに押さえるべきポイントは3つです。

対策①|新NISAを最優先で使い切る

今後、金融所得が社会保険の判定に反映される流れが進んだとしても、まず活用したいのが新NISAです。新NISAは、

- 運用益が非課税

- 長期で資産形成しやすい

- 制度として国が後押ししている

という大きなメリットがあります。現時点では、社会保険との関係を含めても扱いは未確定ですが、制度の中心にある優遇枠を最大限使うという考え方は変わりません。まずは非課税枠を軸に資産形成を進めています。そして将来、課税口座に頼らなくても生活設計できる状態を目指すことが大切だと考えています。

対策②|専業主婦期間があっても困らないキャッシュフローを作る

もし今後、第3号被保険者制度の見直しが進めば、「扶養の恩恵」は今より小さくなる可能性があります。特に影響が大きいのは、

- 子育てで一時的に働けない期間

- 専業主婦(主夫)期間

- パート中心の働き方

こうした家庭です。そこで大事になるのが、働かなくても入る収入源を作ること。とん家が重視しているのは配当収入です。配当は、

- 働かなくても入る

- 家計の固定費を支えられる

- 将来の制度変更へのクッションになる

という強みがあります。年金だけに頼らず、家族のキャッシュフローを複線化することが備えになると考えています。

対策③|課税口座に頼らない生活設計を考える

今後、金融所得が把握されやすくなれば、課税口座の配当や売却益は、税金だけでなく、社会保険の負担にも影響する可能性があります。つまり、「増えた利益=そのまま自由に使えるお金」とは限らなくなるかもしれません。

だからこそ大切なのは、課税口座を前提に生活設計しないこと。例えば、

- 生活費は給与+NISA内資産で設計する

- 課税口座の収入は“プラスα”と考える

- 売却益をあてにしすぎない

- 固定費を小さくして生活コストを下げる

こうした設計です。とん家が地方移住で目指した「コンパクトな暮らし」は、この考え方にもつながっています。制度が変わっても揺らがない生活基盤を作る。これが一番の対策だと考えています。

🔦あわせて読みたい|他にも手取りが大きく変わる制度を紹介しています。

👉 制度を知らないと損する時代へ出産・育児・医療・税制まで、使える公的制度をまとめています

👉 投資の税金もセットで理解社会保険だけでなく、税金も手取りに大きく影響します

👉 「収入が増えると損?」の正体はこちら社会保険と密接に関係する年収の壁をわかりやすく解説

よくある質問(FAQ)

ここでは、社会保険と投資に関してよくある疑問をQ&A形式でまとめました。「自分の場合はどうなるのか?」を具体的にイメージしながら読んでみてください。

新NISAの利益は社会保険に影響しますか?

現時点では、NISAで得た利益は社会保険料の計算には含まれない仕組みになっています。新NISAは「非課税制度」であり、税金だけでなく社会保険の計算対象にも含めない設計がされています。

また、政府自身が「貯蓄から投資へ」を推進しているため、 NISAにまで保険料をかける可能性は低いと考えられています。そのため、社会保険の観点から見ても、新NISAは優先的に活用すべき制度といえます。

配当収入があると社会保険料は上がりますか?

配当収入は「所得」として扱われるため、条件によっては社会保険料に影響します。特に、

- 確定申告をした場合

- 国民健康保険に加入している場合

は、保険料が上がる可能性があります。一方で、現状は

- 特定口座(源泉徴収あり)

- 確定申告をしない

場合は、影響しないケースもあります。ただし今後は、申告の有無に関係なく把握される仕組みが検討されているため、今は大丈夫でも将来は変わる可能性があるという点に注意が必要です。

FIRE(早期リタイア)すると社会保険料はどうなりますか?

FIRE後は、会社員の健康保険から外れ、国民健康保険に加入するケースが一般的です。国民健康保険は、所得に応じて保険料が決まる仕組みのため、

- 配当収入

- 売却益

- 副業収入

などが増えると、その分保険料も上がる可能性があります。また、会社員のような「会社との折半」、扶養という概念がなくなり、家族分も全額自己負担になる点も大きな違いです。

そのため、FIRE後は税金だけでなく社会保険も含めた設計が重要になります。

国民健康保険はどれくらい上がる可能性がありますか?

国民健康保険料は、自治体ごとに計算方法が異なりますが、基本的には「所得に応じて増える」仕組みです。そのため、

- 投資で利益が出た年

- 副業収入が増えた年

は、翌年の保険料が大きく上がるケースがあります。例えば、 数十万円単位で負担が増えるといったことも珍しくありません。また、保険料には上限があるものの、一定の所得までは増え続けるため、「思ったより手取りが増えない」と感じる原因になることもあります。

そのため、利益を出すタイミングや金額も含めて、事前にイメージしておくことが大切です。

まとめ|これからの資産形成は「制度込み」で考える

ここまで見てきた通り、資産形成を考えるうえで「社会保険」は今も無視できないコストです。配当や副業で収入が増えると、

- 税金だけでなく

- 社会保険料も増える

という仕組みになっているため、手取りは思ったほど増えないケースもあります。そのため、これからの資産形成では「税金+社会保険」をセットで考えることが重要です。対策はシンプルで、

- NISAを優先して活用する

- 特定口座は税金に加えて、社会保険料込みで考える

- 売却タイミングを意識する

この3つを押さえることがポイントになります。制度はこれからも変わっていきますが、「制度を理解して行動する」これだけで、将来の手取りは大きく変わります。

▼とんパパについて

資産形成・節約・制度活用をテーマに、「無理なくお金を増やす方法」を発信しています。