一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2026年は、とん家にとって「生活が大きく変わった年のスタート」となりました。

仙台への移住、新しい仕事、そして家計の再設計。これまでの「積み上げるフェーズ」から、生活と資産を両立させるフェーズへと移行しています。

本記事では、2026年1Q(3月時点)の資産・配当金の実績に加え、

- 移住後の家計と資産の変化

- 新生活が投資に与えた影響

- 今後の資産形成の方向性

を整理しました。「生活を変えると、お金はどう変わるのか?」そのリアルな記録としてまとめています。

2026年1Qの資産公開|移住後でも資産は安定推移

2026年1月〜3月は、

- 移住直後の生活変化

- 引越し費用や医療費

- 新幹線での移動

- 旅行などの特別支出

と、家計が大きく動いた3ヶ月でした。特に1月は引越し費用の影響もあり、大きな赤字となるなど、数字だけを見ると不安を感じやすい状況でもあります。それでも、資産全体で見ると大きく崩れることはなく、2025年末とほぼ同水準を維持しています。

この背景にあるのは、

- 継続してきた積立投資

- 高配当へのシフトによるキャッシュフロー

- 生活費をコンパクトにした効果

です。ここでは、2026年3月時点の資産状況と、その中身である投資銘柄・投資行動まで含めて公開していきます。

- 移住しても資産は維持できるのか?

- 配当を増やすと家計はどう変わるのか?

そのリアルを、数字ベースでまとめました。

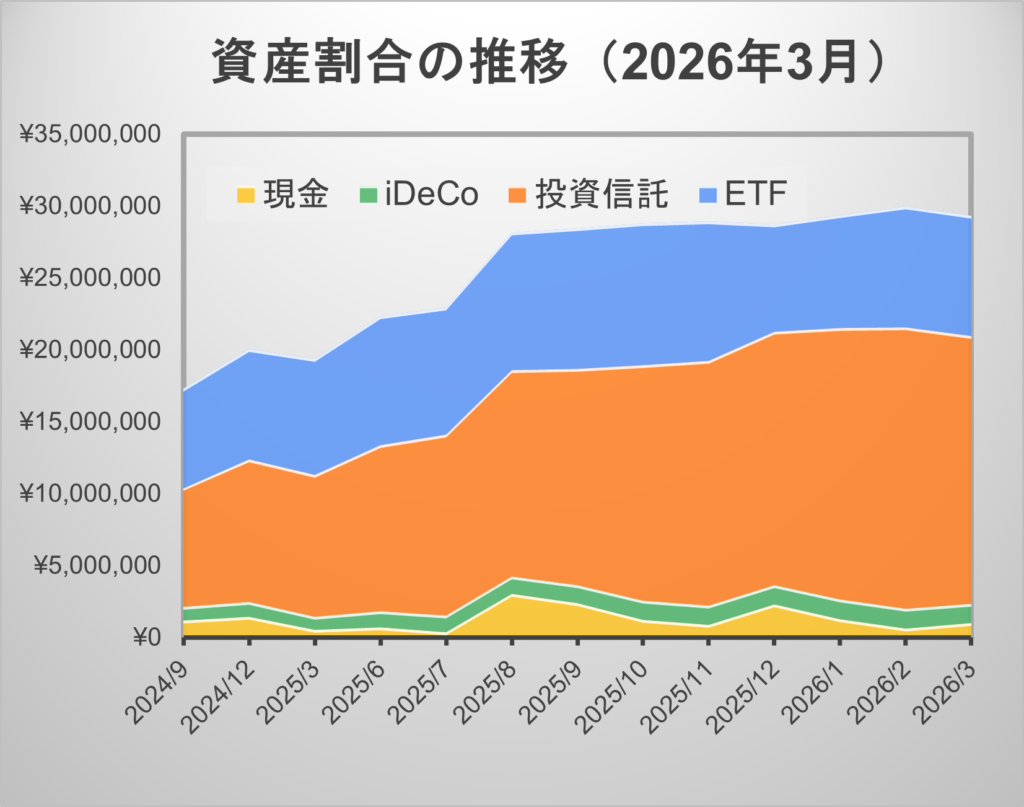

2026年3月時点の資産内訳|約2,930万円のポートフォリオ

上図が2026年3月までの資産推移となっていて、退職金が入った2025年8月(6月に退職)から微増、もしくは横ばいとなっています。2026年3月時点では以下のようになっています。

| 資産区分 | 金額 | 割合 |

|---|---|---|

| 投資信託 | 18,629,549円 | 63.5% |

| 株式(現物) | 8,337,011円 | 28.4% |

| 年金 | 1,312,831円 | 4.5% |

| 預金・現金・暗号資産 | 1,033,757円 | 3.5% |

| 合計 | 29,318,920円 | 100% |

2025年12月時点の資産は約2,932万円であり、2026年3月もほぼ同水準を維持しています。引越し費用や医療費など、支出が大きくぶれた期間にも関わらず、資産が大きく減っていないのは一つの前進です。

資産の中心は引き続き投資信託で、全体の約6割を占めています。一方で、配当金を目的とした株式(米国高配当ETF)も約3割まで増えており、「資産成長」と「キャッシュフロー」のバランスを取る構成になっています。

大きく増えてはいなくても、崩れていないこと自体が価値のある結果だと感じています。

2026年1Qの投資行動|高配当へシフトしながら資産配分を調整

2026年1Qは、これまでのインデックス中心の投資から、高配当投資へのシフトを進めた期間でした。実際の取引としては、

- 特定口座から新NISAへの移行

- 日本高配当・欧州高配当ファンドの追加投資

- 米国高配当(SBI・SCHD)の10万円の積立

- インデックス資産の一部売却(約60万円)

を行っています。まず、特定口座で保有していた銘柄を売却、配当を中心に資金を再配分1月は特に動きが大きく、

- 日本高配当

- 欧州高配当

- 日経連続増配

といった配当重視の投資信託・ETFにまとまった資金を投下しました。新NISAへ移行が完了しました。これにより、非課税枠を活かしながら配当を受け取る体制を整えました。

次にインデックス資産の一部(約60万円)は売却し、妻へ贈与して新NISAで高配当投資という形で再配分を行っています。配当金で今の家計をよくすることを優先する戦略です。今回の調整により、

- 成長資産(インデックス)からキャッシュフロー資産(高配当)

よりに投資方針を変更しています。資産を増やすだけでなく、「毎月の安心につながる仕組み」を作ることを重視しています。

今回の1Qをまとめると、

- 高配当投資へシフト

- 新NISAへの移行を実行

- 夫婦の非課税枠を活用した再配分

という3点に集約されます。資産を増やすだけでなく、「家計全体で最適化する投資」へシフトした3ヶ月でした。

| 分類 | 銘柄 | 合計投資金額 | 役割 | 特徴 |

|---|---|---|---|---|

| 🇯🇵 日本高配当 | Tracers日経高配当50 | 約60万円 | 配当強化 | 高配当銘柄に集中 |

| 🇯🇵 日本高配当 | 1489(NEXT FUNDS) | 約10万円 | 配当+増配 | ETFで手軽に分散 |

| 🇯🇵 増配型 | iFreeNEXT日経連続増配 | 約50万円 | 配当成長 | 増配企業に特化 |

| 🇺🇸 米国高配当 | SBI・SCHD | 約20万円 | 主力 | 高配当+増配 |

| 🇺🇸 米国高配当 | SBI・VYM | 約1万円 | 補完 | 広く分散された高配当 |

| 🇪🇺 欧州高配当 | SBI欧州高配当 | 約50万円 | 分散 | 地域分散・通貨分散 |

| インデックス | eMAXIS Slim 全世界株式 | 約20万円 | 成長枠 | 長期の資産成長 |

| 🇺🇸 インデックス | SBI・S&P500 | ▲約60万円(売却) | 調整 | 高配当へシフト |

投資銘柄の内訳|金額と損益率を公開

その結果として2026年3月時点の主な投資銘柄は以下の通り(※評価額・損益率はおおよその目安)です。全世界やS&P500は評価益が5-10%程低下しています。

対して、配当貴族は5%程増加していました。

| 銘柄 | 口座 | 評価額 | 評価損益 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | ジュニアNISA | 774,401円 | +93.6% |

| 楽天・全米株式インデックス(VTI) | ジュニアNISA | 762,602円 | +90.6% |

| eMAXIS Slim 全世界株式 | ジュニアNISA | 755,719円 | +88.9% |

| Tracers S&P500 配当貴族 | ジュニアNISA | 575,452円 | +43.3% |

| eMAXIS Slim 米国株式(S&P500) | 旧NISA(妻) | 1,521,741円 | +97.9% |

| eMAXIS Slim 全世界株式 | 旧NISA(妻) | 703,843円 | +87.9% |

| eMAXIS Slim 全世界株式 | 新NISA(妻) | 3,065,820円 | +22.6% |

| SBI・V・S&P500 | 新NISA(私) | 2,414,809円 | +19.4% |

| SBI・V・全米株式 | 旧NISA(私) | 589,801円 | +84.3% |

| SBI・V・S&P500 | 旧NISA(私) | 898,357 | +87.1% |

以下が、高配当投資の結果です。インデックスが下がったのに対して、高配当株は順調に推移しています。特に日本高配当の値上げによって、総資産が崩れなかったといえます。

高配当投資も含み益を入れると1,400万円と大きくなってきました。また、米国と日本の比率が1:1程度になってきました。

| 銘柄 | 種別 | 評価額 | 評価損益 |

|---|---|---|---|

| SBI・S・米国高配当株式(妻) | 米国投信 | 522,558円 | +17.1% |

| SBI・S・米国高配当株式(私) | 米国投信 | 452,657円 | +10.9% |

| HDV | 米国ETF | 3,565,649円 | +22.3% |

| VYM | 米国ETF | 2,342,061円 | +21.5% |

| SBI欧州高配当株式 | 欧州投信 | 983,781円 | 4.9% |

| SBI日本高配当株式 | 投信 | 1,237,349円 | +44.7% |

| Tracers 日経平均高配当株50 | 投信 | 2,358,298円 | +25.2% |

| NF日経高配当50 | ETF | 1,428,300円 | +45.2% |

| NF株主還元70 | ETF | 1,001,000円 | +40.1% |

| アムンディ日本高配当 | 投信 | 505,044円 | +1.1% |

| iFreeNext日経連続増配 | 投信 | 491,911円 | -1.6% |

配当金の変化|移住後も“入ってくるお金”が家計を支えた

2026年1Qは、生活の変化だけでなく、配当金の流れにも特徴がありました。1月・2月は日本株中心、3月は米国ETFと欧州高配当が大きく入る月となり、地域とタイミングを分けた配当を分けたことで毎月安定した配当金が入ってくることを実感した3ヶ月でした。

移住や医療費、新幹線移動などイレギュラーな支出があった中でも、「定期的に入ってくるお金」があることで、家計面でも気持ちの面でも支えになったと感じています。

2026年1〜3月の配当金まとめ(前年同期との比較)

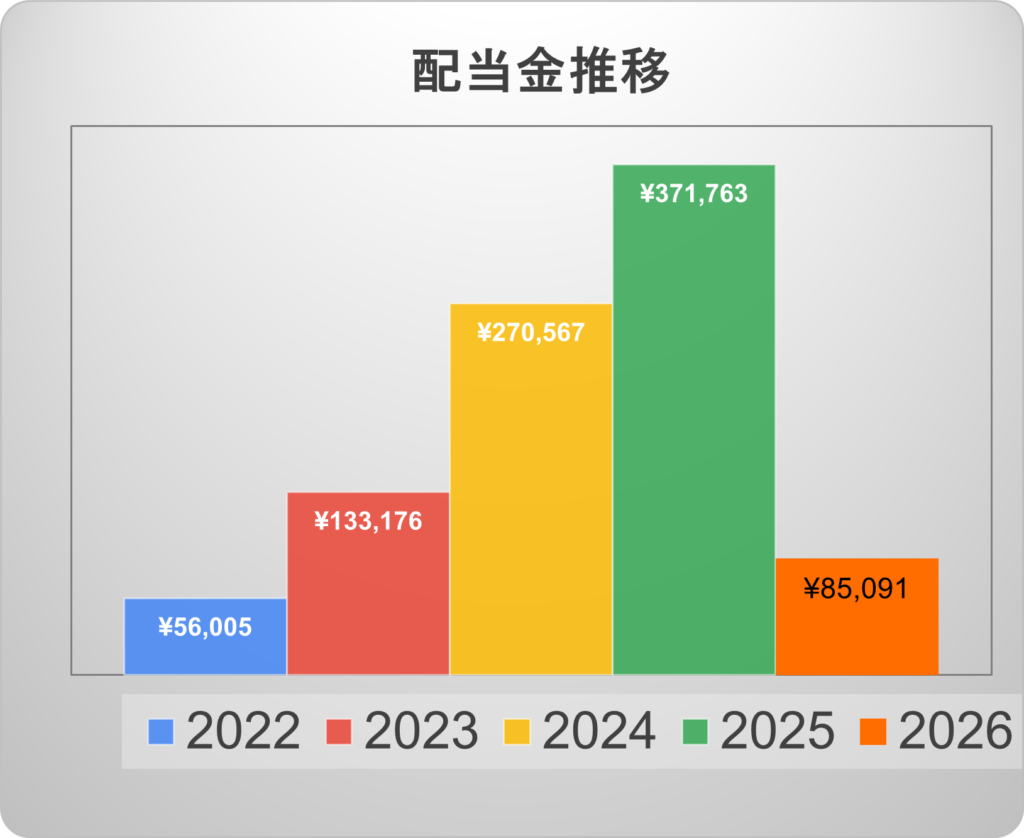

2025年は37万円だった配当金です。まずは、1Qの配当金実績を前年と比較して整理します。

| 月 | 2025年 | 2026年 | 増減 |

|---|---|---|---|

| 1月 | 12,268円 | 17,973円 | +5,705円 |

| 2月 | 10,483円 | 21,885円 | +11,402円 |

| 3月 | 38,803円 | 45,233円 | +6,430円 |

| 合計 | 61,554円 | 85,091円 | +23,537円 |

1Q合計で見ると、+23,537円の増加(約1.38倍)となっています。以下の章で話しますが、1,2月の日本高配当関連を買い増している。そして増配しているので目標45万円に対しては順調と思っています。

月ごとの特徴|日本→米国・欧州へと広がる配当構成

2026年1Qは、月ごとに配当の特徴がはっきりしていました。さらに今回は、配当額だけでなく“増配”も確認できた四半期となっています。

| 銘柄 | 前年 | 今年 | 増配率 |

|---|---|---|---|

| 🇯🇵 日経連続増配 | 15円 | 35円 | +133% |

| 🇯🇵 1489 日経高配当 | 4円 | 8円 | +100% |

| 🇯🇵 2529 野村株主還元70 | 400円 | 500円 | +25% |

| 🇺🇸 HDV | 0.80ドル | 0.84ドル | +5% |

| 🇺🇸 VYM | 0.85ドル | 0.86ドル | +1% |

| 🇪🇺 欧州高配当 | 155円 | 170円 | +約10% |

日本・米国・欧州すべてで増配が確認でき、配当全体が底上げされている状態です。特に、日本株の増配が目立つ時期でした。この増配のタイミングも株価と同様に読めないので、分散してしてきた結果が出てると思います。

次の章からは移住して3か月の家計簿のリアルを紹介します。

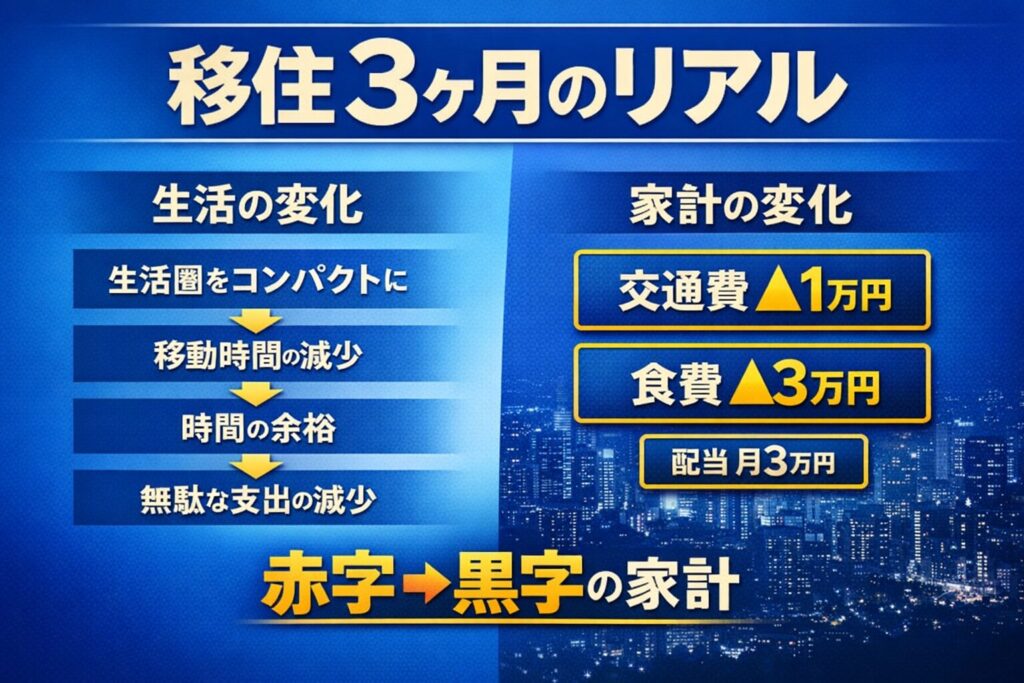

家計の変化|移住後3ヶ月のリアル

移住によって生活環境が大きく変わった2026年1Q。実際の家計はどうなったのかを、3ヶ月分のデータをもとに整理していきます。

結論からいうと、移住直後は一時的に大きく支出が増えたものの、3月以降は徐々に落ち着き、家計は安定方向に向かっています。特に1月は引越し費用、2月は医療費といった一時的な支出が重なり、月ごとの収支は大きくぶれる結果となりました。

ただし、これらは継続的な支出ではなく、あくまで一時的なものです。そのため、

- 通常の生活費はいくらなのか

- どこが一時的な支出なのか

を切り分けて見ることが重要になります。まずは、移住後3ヶ月の家計簿をそのまま公開し、実際の収支の流れを確認していきます。

移住3ヶ月の家計簿のリアル(2026年1〜3月)

2026年1〜3月の家計簿を、月ごとに整理すると以下の通りです。

| 月 | 収入 | 支出 | 収支 |

|---|---|---|---|

| 1月 | 523,029円 | 1,113,459円 | ▲590,430円 |

| 2月 | 858,519円 | 980,644円 | ▲122,125円 |

| 3月 | 約950,000円前後 | 約510,000円前後 | +約440,000円 |

まとめると移住直後は家計が大きくぶれたものの、徐々に安定していることがわかります。以下が主な原因です。

- 1月:引越し費用で大きく赤字

- 2月:医療費で一時的に支出増

生活が落ち着いてきて、以下のように食費も落ち着いてきて、約3万円減少してきています。

| 月 | 食費 |

|---|---|

| 1月 | 115,569円 |

| 2月 | 80,763円 |

| 3月 | 約86,000円 |

移住3ヶ月の特別支出|一時的な出費が家計に与えた影響

2026年1Qは、通常とは異なる「特別支出」が重なった期間でした。主な内容は以下の通りです。

- 引越し費用(1月)

- 医療費(2月:約70万円)

- 新幹線移動(1月1回/2月2回/3月1回)

- 旅行(3月:約10万円)

これらはすべて、一時的な支出であり、継続的に発生するものではありません。特に1月は引越し費用の影響が大きく、▲59万円と大きな赤字となりました。しかし、2月以降は徐々に落ち着き、3月は確定申告の還付もあり黒字となっています。

このことから、家計が崩れたわけではなく一時的に「振れた」だけであることがわかります。今回の1Qは、「家計の耐久力」が試された期間でした。

東京時代との比較|生活費はどう変わったか

移住によって生活費はどう変わったのかを、東京時代と比較して整理します。

| 項目 | 東京時代 | 仙台(移住後) | 差額 |

|---|---|---|---|

| 家賃 | 約123,000円 | 約95,000円 | ▲28,000円 |

| 通信費 | 約11,000円 | 約15,000円 | +4,000円 |

| 光熱費 | 約12,000円 | 約17,000円 | +5,000円 |

| 食費 | 約110,000〜120,000円 | 約80,000〜90,000円 | ▲約30,000円 |

| 交通費(通勤除く) | 約15,000円 | 約3,000円 | ▲約10,000円 |

まとめると約月4万円程度の改善となっています。生活自体は東京自体と変えてないので食費の変化食費は単純に削減したというよりも、

- 外食の減少

- 自宅での食事増加

- 計画的な買い物

といった、生活スタイルの変化による影響が大きいです。

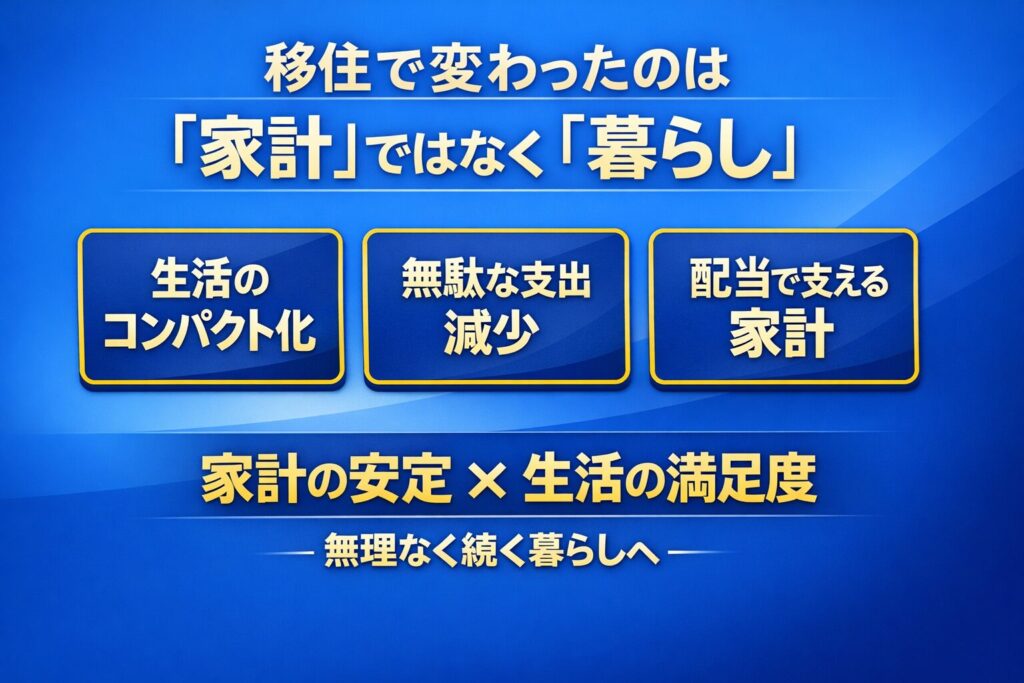

結論|生活構造の変化が家計を変える

今回の移住で大きかったのは、単純な節約ではなく、生活構造そのものの変化です。

- 通勤時間の短縮

- 生活圏のコンパクト化

これにより、無理なく支出が最適化された状態になっています。

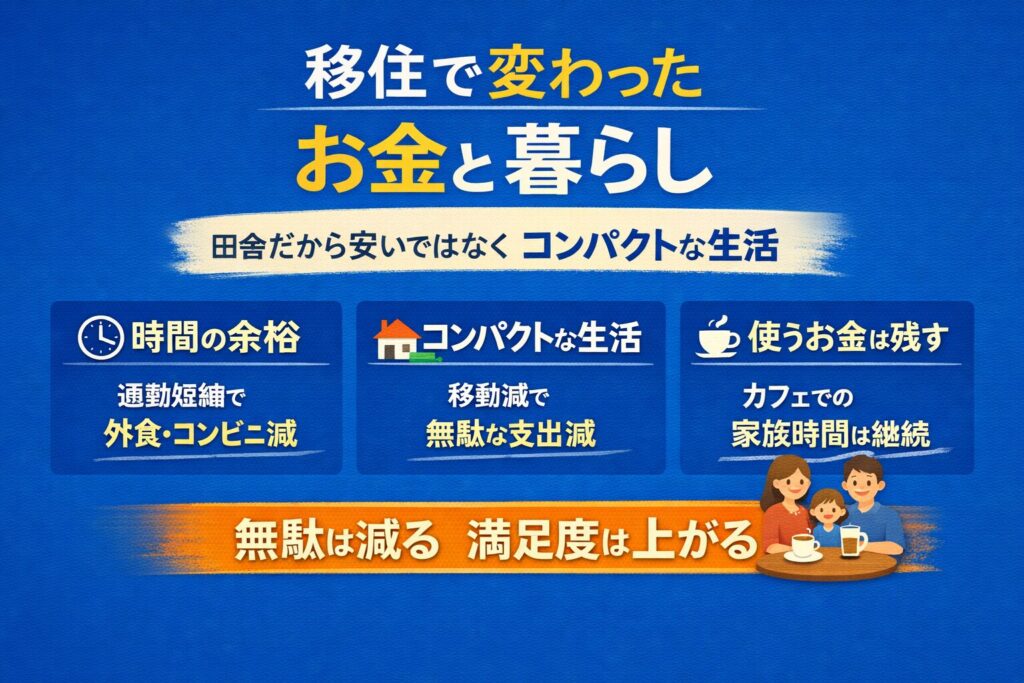

日々の変化|移住で暮らしとお金の関係が変わった

移住によって変わったのは、家計の数字だけではありません。むしろ大きかったのは、日々の暮らし方そのものです。今回の移住は、「田舎で生活費を下げる」ことが目的ではなく、コンパクトな生活を実現することを目的にしています。

その結果として、お金の使い方にも大きな変化がありました。

通勤時間が減り「時間不足による支出」が減った

東京時代は、通勤に90〜120分かかる電車中心の生活でした。一方で移住後は、通勤時間は30分以内となり、移動も自転車が中心になりました。この変化で大きかったのは、「時間がないことによる支出」が減ったことです。東京時代は、

- 仕事帰りのコンビニ利用

- 移動中のちょっとした買い物

- 時間がない日の外食

- 疲れている日の無計画な支出

といった支出がありました。これらはすべて、「時間がないこと」が原因の支出です。移住後は帰宅時間が早くなり、家で食事をとる余裕ができ、落ち着いて買い物ができるようになりました。

その結果、時間に余裕が生まれたことで、支出も自然と最適化されていきました。

生活圏がコンパクトになり支出がシンプルに

移住後は、生活圏そのものがコンパクトになりました。日常の移動は近距離に収まり、必要なものを必要なタイミングで買う、計画的な買い物が中心になっています。その結果、

- 移動のための買い物(移動時に必要なものを買う)

- ついで買い

といった支出は大きく減少しました。これは節約を強く意識したというよりも、環境の変化によって自然とそうなったものです。生活の動線が整理されたことで、無駄な支出が発生しにくい状態になりました。

削る支出と残す支出|コンパクトな生活が支出を変える

今回の変化で意識しているのは、すべての支出を削るのではなく、「削る支出」と「残す支出」を分けることです。減った支出は、

- コンビニ

- 移動ついでの支出

- 時間不足による外食

といった、無意識に発生していたものです。一方で、残している支出もあります。

- 家族との旅行(外出)

- カフェ(趣味)

- 体験への支出

カフェでの家族時間は、今でも継続しています。無駄な支出が減ったことで、こうした「本当に使いたいこと」にお金を使える余裕が生まれました。今回の移住で感じたのは、節約は「田舎だから安い」という単純な話ではないということです。

生活をコンパクトにすることで、

- 移動が減る

- 時間に余裕ができる

結果的に無駄な支出が減るといった変化が起き、家計が整っていきます。

▼あわせて読みたい|家計・投資・制度の全体像はこちら

今回の内容は「単発の節約」ではなく、家計・投資・制度を組み合わせた全体設計の一部です。

👉家計管理から始めるサイドFIRE戦略|固定費削減と地方移住で生活コストを下げる方法

→移住や固定費削減など、生活コストを下げる考え方をまとめています

👉サイドFIRE投資戦略|老後資金にも効く高配当×インデックス活用術

配当金をどう作るか、資産形成の全体戦略はこちら

👉知らないと損する!出産・育児・医療・税制で使える公的制度まとめ

家計を支える「制度」の活用方法を整理しています

まとめ|移住で変わったのは「家計」ではなく「暮らし」

2026年1Qは、引越し費用等の特別費のといった影響で、家計が大きく動いた3ヶ月でした。それでも、

- 固定費の低下

- 生活のコンパクト化

- 配当金というキャッシュフロー

によって、家計も資産も大きく崩れることなく推移しています。今回の移住で感じたのは、「地方だから安い」という単純な話ではなく、暮らしをコンパクトにすることで、自然とお金の使い方が変わるということです。

無理に節約をするのではなく、

- 時間の余裕をつくる

- 無駄な支出が発生しにくい環境にする

- 好きなことにはお金を使う

このバランスが整うことで、家計の安定と満足度の両方が実現できています。さらに、配当金があることで精神的な安心につながるという変化も実感しています。

移住は「節約のため」ではなく、暮らしとお金の関係を見直すきっかけでした。これからも、コンパクトな暮らしを軸に配当金の積み上げを無理なく続けていきます。