一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

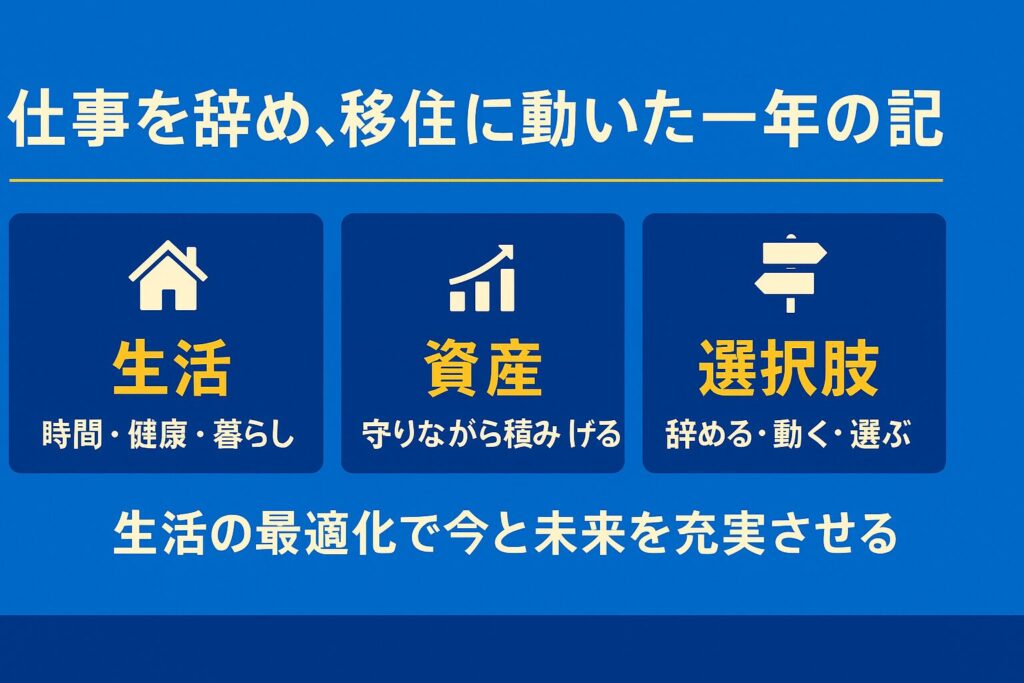

仕事を辞め、移住に動いた一年。資産は「不安」ではなく「選択肢」をくれた。

2025年は、とん家にとって「お金を増やす年」ではなく、生活を整えるための準備期間でした。6月の退職、約8か月間の主夫生活、そして地方移住の準備。収入が途切れる不安を抱えながらも、12月末時点の総資産は約2,932万円と、大きく崩すことなく微増を維持しています。

本記事では、2025年4Q(12月末時点)の資産・配当金の実績に加え、主夫期間や移住準備を通して実感した「生活の変化が資産形成に与えた影響」を整理しました。あわせて、2026年に向けた資産・配当・現金の具体的な目標も明確にし、生活を軸にしたサイドFIREの進め方を振り返ります。

この記事でわかること

- 2025年4Q(11月末時点)の資産・配当金・アセット配分

- 収入が減っても資産を維持できた理由

- 主夫期間・移住準備が家計と投資に与えた影響

- 2026年に向けた資産・配当・現金の目標設定

- 生活の最適化とサイドFIREのつながり

2025年4Qの資産公開|収入ゼロ期間でも「積み上げ」は崩れなかった

12/28時点の総資産は 29,320,789円 となりました。

7月以降、私自身の給与収入がない期間が続いていますが、生活費や移住準備に伴う支出と、投資資産の増減が重なる中でも、資産は大きく崩れることなく、横ばい〜微増で推移しています。

2025年末の目標である 3,000万円 までは残り 約68万円。達成率は 約97.7% と、年末を前にほぼ到達圏まで近づきました。収入がない局面でも資産を維持できた背景には、これまで積み上げてきたインデックス投資と、年末にかけて意識した資産配分の調整があったと感じています。

2025年4Qは、「攻める投資」から「生活と両立させる投資」へフェーズが切り替わったことを実感する四半期となりました。

総資産(12/28時点|2025年最終)

2025年最終(12/28時点)の総資産は以下となります。

総資産:29,320,789円

2025年目標 3,000万円に対して達成率 約97.7%。ほぼ到達ラインで今年を終えました。ただ、来年の頭に移住でかかったカード支払いがあるため」、一時的に3,000万円から遠ざかります。

6か月私が働いてなかった。そして家族旅行やベッドの購入などいつもより特別費が多い中、よくやったと思います。

インデックス投資の積み上がり|「100%超」が当たり前になってきた

12月時点の各口座を改めて整理すると、インデックス投資の評価益はかなり力強い状態になっています。

特に長期で積み立ててきた ジュニアNISA・旧NISA では、

- S&P500系・全米株式・オルカンの多くが評価益90〜100%超

- 一部ファンドでは 評価益100%超(+100万円近い水準) に到達

という状況になりました。一例を挙げると、

- eMAXIS Slim 米国株式(S&P500):評価益+109.4%

- eMAXIS Slim 全世界株式(オルカン):評価益+93%前後

- 全米株式(VTI連動):評価益+90%超

と、「倍近くまで育った資産」が複数並ぶ構成になっています。

| 銘柄 | 口座 | 評価額 | 評価損益 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | ジュニアNISA | 804,785円 | +101.2% |

| 楽天・全米株式インデックス(VTI) | ジュニアNISA | 791,046円 | +97.8% |

| eMAXIS Slim 全世界株式 | ジュニアNISA | 768,550円 | +92.1% |

| Tracers S&P500 配当貴族 | ジュニアNISA | 555,365円 | +38.8% |

| eMAXIS Slim 米国株式(S&P500) | 旧NISA(妻) | 1,609,897円 | +109.4% |

| eMAXIS Slim 全世界株式 | 旧NISA(妻) | 724,846円 | +93.6% |

| eMAXIS Slim 全世界株式 | 新NISA(妻) | 3,058,690円 | +27.4% |

| SBI・V・S&P500 | 新NISA(私) | 3,058,067円 | +27.4% |

| SBI・V・全米株式 | 旧NISA(私) | 622,145円 | +94.4% |

| SBI・V・S&P500 | 旧NISA(私) | 950,535 | +98.0% |

アセット構成比から見える課題

12/28時点の資産内訳を、構成比(%)で整理すると以下のとおりです。

- 現金:2,289,879円(約8.0%)

- 株式(現物):7,478,292円(約26.0%)

- 投資信託:17,616,081円(約61.3%)

- iDeCo:1,362,443円(約4.7%)

この調整後の構成を見ると、

- 現金比率:約8%

- 株式(現物)は約26%まで圧縮

- 投資信託+iDeCoで約66%

を占める「積み上げ資産」が主軸という、年末・移住前としてかなり健全なバランスになっています。年末に特定口座を全て売却して現金を確保。生活費・引っ越し・突発支出に耐えられる水準まで回復させました。

まとめ|資産は“守りながら増やす”段階へ

2025年は、収入がない期間を挟みながらも、資産を大きく崩すことなく、3,000万円目前まで積み上げることができました。

インデックス投資で育てた資産が下支えとなり、年末に向けては現金比率を高めることで、

「増やす」だけでなく「守る」資産配分へと移行できた一年だったと感じています。

この状態を土台に、2026年は生活と資産形成を無理なく両立させる一年にしていきたいと思います。

配当金の状況|2025年は“積み上げ”が見えた1年に

2025年の年間配当金は 371,763円。目標としていた 36万円(360,000円)を達成しました。

- 2024年:270,567円

- 2025年:371,763円(前年差 +101,196円)

正直なところ、年の途中までは「今年は届かないかもしれない」と感じていましたが、円安の追い風と積み上げの効果が、年後半に一気に形になった1年でした。

📊 月別配当金(2025年1〜12月)

4Q(10月~12月)の139,169円が加わって、買い増しの効果がはっきり見える配当推移になりました。

| 月 | 配当金 | 月 | 配当金 |

|---|---|---|---|

| 1 | 12,268円 | 7 | 9,483円 |

| 2 | 10,483円 | 8 | 14,482円 |

| 3 | 38,803円 | 9 | 51,247円 |

| 4 | 16,066円 | 10 | 29,634円 |

| 5 | 27,354円 | 11 | 36,064円 |

| 6 | 52,408円 | 12 | 73,471円 |

配当が伸びた理由①|米国高配当ETFの買い増し効果

2025年は、HDV・VYM・SBI-SCHDを中心に、新NISA成長投資枠でのスポット購入を継続してきました。その結果、

- 3月・6月・9月の配当水準が前年より明確に上昇

- 特に9月は前年同月の2倍以上の配当

- 12月もHDV・VYMが安定して主力に

「配当はすぐ増えない」と言われがちですが、1〜2年コツコツ積み上げると、受取額としてはっきり実感できる──それを数字で確認できた1年でした。

配当が伸びた理由②|欧州高配当ETFが新しい柱に

2025年から新たに組み入れたSBI・欧州高配当株式ファンド も、9月・12月を中心に配当に寄与しています。米国一辺倒だった配当収入に、地域分散という新しい選択肢 が加わったことで、

- 為替・景気の影響分散

- キャッシュフローの安定化

といった効果が見えてきました。

配当が伸びた理由③|日本株高配当ETFも“下支え役”として機能

10月・11月はNF日経高配当50、SBI日本高配当株式ファンド など、日本株高配当ETFの存在感が強い月でした。派手さはありませんが、

- 為替リスクが少ない

- 毎年の増配余地

- 相場急変時の精神的な安定感

といった点で、配当ポートフォリオの“土台”として機能している と感じています。

年間36万円目標と2026年の目標|45万円

- 年間配当:371,763円

- 目標:360,000円

- 達成率:約103%

新NISA成長投資枠はすでに使い切っており、2025年は「増やし切る年」ではなく 「積み上げを続けた年」。2026年も積み上げて、45万円を目指したいと考えています。

| 銘柄 | 種別 | 評価額 | 評価損益 |

|---|---|---|---|

| SBI・S・米国高配当株式(妻) | 投信 | 467,660円 | +4.8% |

| SBI・S・米国高配当株式(私) | 投信 | 222,296円 | +8.1% |

| SBI欧州高配当株式(分配) | 投信 | 552,716円 | +10.2% |

| SBI日本高配当株式(分配) | 投信 | 1,167,937円 | +36.7% |

| Tracers 日経平均高配当株50 | 投信 | 1,686,390円 | +21.9% |

| NF日経高配当50 | ETF | 1,226,790円 | +39.0% |

| NF株主還元70 | ETF | 913,185円 | +27.8% |

| HDV(米国高配当ETF) | ETF | 3,136,365円 | +10.4% |

| VYM(米国高配当ETF) | ETF | 2,282,342円 | +21.5% |

| 【特定】アムンディ日本高配当 | 投信 | 317,463円 | +6.8% |

| 【特定】iFreeNext日経連続増配 | 投信 | 208,623円 | +4.9% |

配当金パートのまとめ

- 2025年年間配当:371,763円(過去最高)

- 米国・日本・欧州に分散し、受取が安定

- 配当は「一気に増やす」より「積み上げる」が正解

- 生活や働き方が変わっても、配当は家計の安心材料に

収入がない期間でも、毎月どこかで配当が入る状態 は、精神的にも大きな支えになりました。

生活の変化|2025年は“生活の最適化”の準備

2025年は、4月まで共働きで働き続けていた生活から一転し、有給消化期間から主夫生活に入り、同時に 仙台移住の具体的な準備を進めた1年 でした。これまで仕事中心で走り続けていた生活を見直し、「時間の使い方」「家計」「暮らしの土台」を再構築できた期間です。

この章では、なぜ移住を決めたのか/主夫生活で何が変わったのか/2025年の終わりに出した結論をまとめていきます。

移住を決めた理由|生活を土台から再構築

2025年の前半までは共働きで、「体力がない」「時間がない」「心の余裕がない」状態が続いていました。体力と時間がないと──

- 心の余裕がなくなる(ストレス大)

- モノを大切にできなくなる

- 結果、支出が増えていく

という 負のスパイラル に陥っていました。特に、

- 片道1.5時間、1日4時間近い通勤

- 娘と過ごす時間の少なさ

こうした積み重ねが 「生活そのものを見直す必要がある」と気づくきっかけに。仙台移住で生活を根底から見直して

- 自由な時間を増やし、健康を整える

- 健康が整えば生活に余裕が生まれる

- 余裕があるとモノやお金の使い方も変わる

結果、支出が減り、投資に回せる資金も増えるという循環を目指します。つまり移住は、お金のためではなく“生活の質を上げるための決断” でした。

✅ 主夫生活での生活の変化

退職後の主夫期間は、まさに「生活を整える期間」 でした。

毎日料理をするようになり、食材管理・調理・片付けを通じて生活リズムそのものが変わりました。時間に余裕があると、イライラや焦りが消えて、心が驚くほど安定することも実感。

娘と過ごす朝・夜のルーティンも大きく変わり、「成長の瞬間を一緒に過ごす時間」が増えたのは何よりの収穫でした。さらに、物への向き合い方も大きく変わりました。

- あればいいかも → 本当に好きなものだけ残す

- 服も数ではなく、“整えて長く着る” という基準へ

→ クリーニングやお直しなど、“手入れにお金を使う” 価値観に変化

不要なものを捨てると私のものは段ボール2つほどになりました。すべて手放したこのミニマムな暮らしは、精神的な余裕にも家計にもプラスになります。

👉共働きを辞めて節約できたことが知りたい方はこちら

2025年の終わりの結論

1年間の生活の変化を経て辿り着いた結論は、シンプルに3つ。

お金よりも時間が大切。ただし、時間を確保するにはお金が必要。

これまで「お金のために時間を失う」生活をしていたけれど、本当に価値があるのは 自由に使える時間 でした。だからこそ、投資・固定費最適化・移住準備はすべて“時間を取り戻すための行動” でもありました。

② 固定費の最適化こそ、人生を整える最短ルート。

固定費が下がると生活の余裕が増え、心も整い、将来の選択肢が広がる。2026年からの仙台生活では 年間40万円以上 の固定費削減が見込め、生活の自由度はさらに高まります。

③ 資産があったから“選択できた”。主夫期間も移住も資産が生んだ自由だった。

退職・主夫生活・移住という大きな挑戦は、これまで積み上げてきた 資産があったからこそ可能になった選択 です。資産は「贅沢のため」ではなく、働き方を選び、人生の軸を自分で決めるための土台。

- 収入ゼロの期間を不安なく過ごせる

- 主夫として生活を整える時間が取れる

- 移住という挑戦が現実的に選べる

- 再就職を焦らず“最適な働き方”を探せる

資産が生んだ“自由”が、2025年の大きな意思決定を支えてくれました。

2026年の具体的な目標|生活と資産のバランスを整える

2026年に向けては、投資を加速させるのではなく、生活と資産のバランスを取り戻す一年と位置づけています。

2026年は、仕事や生活環境が大きく変わる節目の年になります。そのため、資産を一気に増やすことよりも、安定して使い続けられる状態を作ることを重視します。現時点で設定している、2026年の具体的な目標は以下の3つです。

- 総資産:3,200万円

急激なリスクを取らず、積み上げを継続する現実的なライン。 - 年間配当金:45万円

配当を“増やすための年”ではなく、生活費の一部をまかなえる安心感を育てるフェーズ。 - 現金:100万円を常時キープ

移住後の生活防衛資金として確保。投資判断を落ち着いて行うための土台。

この3つを守ることで、「投資に追われない生活」 を維持しながら、次の選択肢を広げていきたいと考えています。

2026年に向けた投資計画|無理をしないための具体策

まず、特定口座の一部(約150万円)の売却は年末年始に実施予定です。新NISAへの移行を目的とした売却ですが、生活防衛資金として 現金100万円は常に確保できるよう意識して進めていきます。

売却・移行を含めた実質的な新規リスクは抑えつつ、2026年の積立投資は以下の内容で継続予定です。

- SBI・SCHD:月10万円(高配当の主軸)

- SBI・ファング+:月1万円(成長枠・アクセント)

- iDeCo:月1万円(オルカン)(老後資金の土台)

積立総額は月12万円。家計を圧迫しない範囲で、「続けられる投資」を最優先しています。新NISAを使った詳しい配分や考え方については、以下の記事でまとめています。

【まとめ】この計画で大切にしていること

- 投資額を増やすより、現金100万円の安心感を優先

- 新NISAは「全力投資」ではなく、生活状況に合わせて使う

- 配当・成長・老後資金を役割分担で管理する

移住を機に投資を頑張りすぎずに、生活の満足度を上げることを意識する。そうすることで結果的に長く資産形成を続けられると感じています。

🔗 次に読むとさらに理解が深まる記事

2025年の資産の動きは、「投資の結果」だけでなく 生活の仕組み・働き方・家計のデザイン と密接につながっています。より立体的に理解したい人は、以下のテーマが次の一歩として読みやすい流れです。

🚶♂️ 地方移住で家計(支出)がどう変わったか

まとめ|“数字の変化”よりも“選択肢が増える”一年に

仕事を辞め、生活を変え、移住準備が進んだ2025年。振り返ってみると、資産形成の目的は お金を増やすことよりも「選択肢を増やすこと」 にあると実感する一年でした。収入が減った時期でも資産が崩れなかった理由は、特別な投資ではなく、

- 生活費を正しく把握する

- 余計な固定費を整える

- 長期目線で資産を分散して持つ

という“地味だけど効く”積み重ねでした。

もし今、働き方や将来に違和感があるなら

- 今の生活に余白がない

- お金の不安がふとよぎる

- いつか環境を変えたいと思っている

そんなとき、次の一歩はとてもシンプルです。まずは「今どれくらい持ち、どれくらい使っているか」を正確に把握すること。そこから生活に合わない支出を一つ手放し、続けられる範囲で積み立てる。

この小さな変化の積み重ねが、数年後の“動ける自分”につながっていきます。

最後にひと言|“数字”よりも“暮らしをどうしたいか”で考える

とん家の資産が横ばいで踏ん張れたのも、投資の知識より「暮らしの形」を優先した結果でした。

- 必要な支出と不必要な支出を分ける

- 生活の優先順位を家族で決める

- 小さな積立を淡々と続ける

この延長線上に、働き方の選択肢・住む場所の自由・子どもとの時間 が生まれました。2026年が、あなたにとって“お金に縛られず、生き方を選べる一年” になるきっかけになれれば嬉しいです。