一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

📅 本記事は2026年の制度改正内容を反映しています。支給額や要件は制度・自治体により異なるため、最新情報は公式サイトをご確認ください。

「公的制度って難しそう…」「自分は対象外かも」──

そんなふうに思っていませんか?実は、申請するだけで“もらえる”お金、“戻る”お金は意外とたくさんあります。

とん家では、出産育児一時金・医療費控除・児童手当・ふるさと納税・企業型DCなどを活用し、1年間で10万円近い節約効果につながったこともあります。

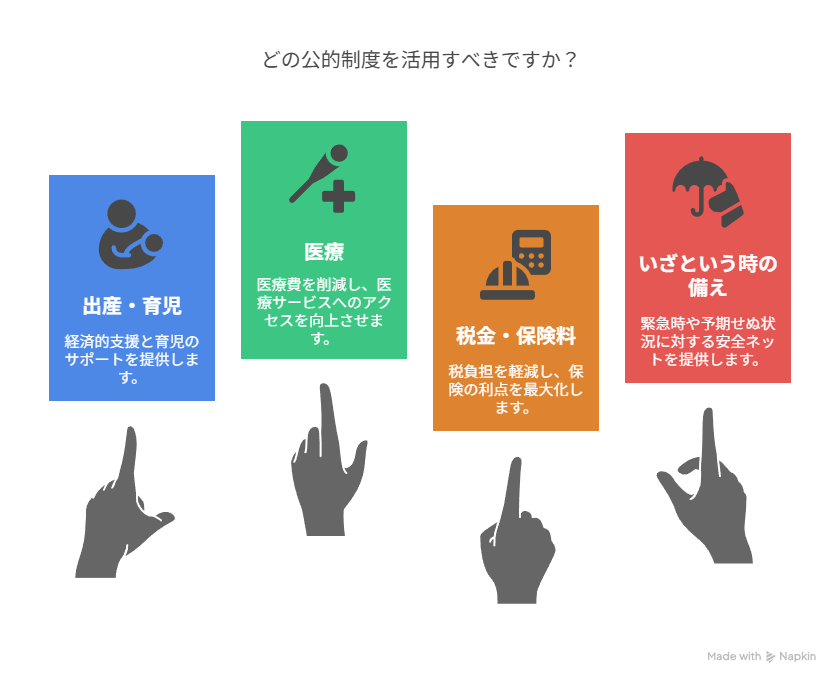

この記事では、【出産・育児】【医療】【税金・保険料】【いざという時の備え】の4つの切り口で役立つ制度を、具体例と支給額の目安つきでわかりやすく紹介します。

「何が、いつ、いくらもらえるのか?」を一目で把握できる構成なので、「忙しくて調べきれない」という方にもおすすめです。制度を知ることで、働き方・暮らし方の選択肢が大きく広がります。

👉この記事でわかること

• 出産・育児でもらえる代表的な支援制度と支給額の目安

• 医療費が高額になったときの控除・還付制度

• ふるさと納税・iDeCoなどの税金対策と家計メリット

• 遺族年金や障害年金など、いざという時の備え制度

• よくある疑問や申請タイミングの注意点

👉制度の活用以外にも固定費や変動費の削減で月5万円は削減できます。興味がある方はこちら

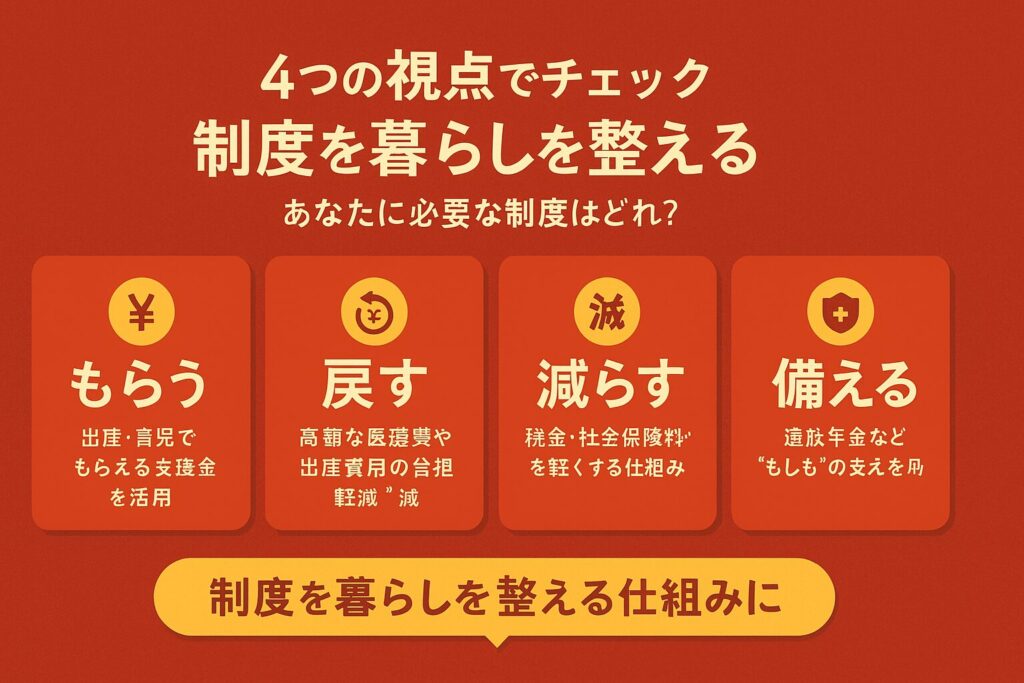

🧭 4つの視点チェックリスト|あなたに必要な制度はどれ?

この記事では、「もらえる」「戻る」「減る」「備える」の4つの視点で制度を紹介しています。ご自身やご家庭に当てはまるものから、気になるパートだけでも良いのでチェックしてみてください。

🍼 ① 子育て・家族を支える制度が気になる方

- 出産・育児にどれだけお金がかかるのか不安

- 児童手当・育休・保育料の支援を知りたい

➡️ 子育て・家族を支える制度へ

あわせて読みたい関連記事はこちら👇

🍼【完全ガイド】出産・育児でもらえるお金まとめ|申請漏れを防ごう

🏥 ② 医療費・出産費用が高くて心配な方

- 出産や病気で医療費が高額になりそう

- 医療費控除や高額療養費ってどう使うの?

➡️ 医療・介護に関する制度へ

あわせて読みたい関連記事はこちら👇

🏥【完全ガイド】医療費控除と高額療養費制度|申請漏れを防ごう

💸 ③ 税金・社会保険料をなるべく減らしたい方

- 節税や住民税非課税のメリットを知りたい

- ふるさと納税やiDeCoを活用したい

➡️ 税金・保険料が軽くなる制度へ

- あわせて読みたい関連記事はこちら👇

- 💸 iDeCo・企業型DCの使い方

- 💸【完全ガイド】国保・社会保険・扶養の保険料を徹底比較|働き方でどう変わる?

🛡 ④ 万が一の備え・不安を減らしたい方

- 働けなくなったらどうする?

- 遺族年金や生活保護など「もしもの支え」が知りたい

➡️ いざという時に使える制度へ

あわせて読みたい関連記事はこちら👇

🛡 【完全ガイド】万が一の備えに知っておきたい制度まとめ

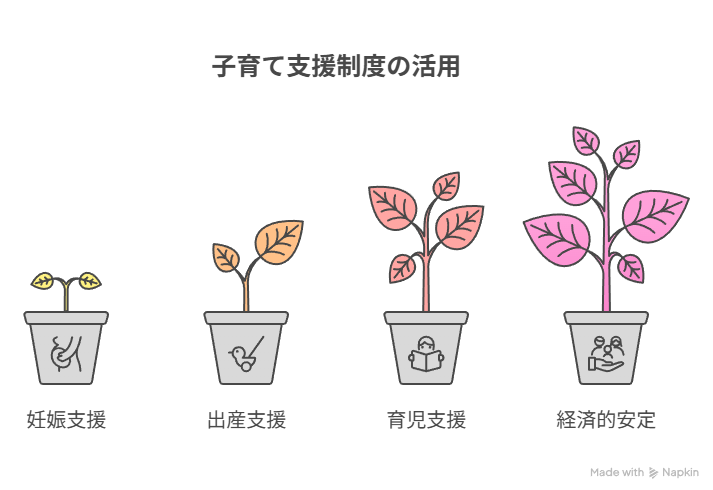

🍼 ① 子育て・家族を支える制度

「子育てにはお金がかかる」──そう感じるご家庭も多いはず。

でも実は、妊娠・出産・育児を支える制度は年々充実しており、申請すれば“もらえるお金”がしっかり用意されています。

とん家でも、出産育児一時金や児童手当、育児休業給付金をフル活用し、年間で数十万円の支援を受け取ることができました。

この章では、妊娠〜子育て初期(0〜3歳)を中心に使える主な制度を紹介します。「誰が・いつ・いくらもらえるのか?」がすぐわかるように、支給額や条件も整理して解説しています。

👶 出産育児一時金・出産手当金・育児休業給付金

妊娠・出産でかかる費用を支える「3大制度」です。

- 出産育児一時金

健康保険から原則50万円(産科医療補償制度対応施設の場合)支給。直接支払制度を利用すれば、退院時の自己負担は抑えられます。 - 出産手当金

会社員や公務員などが対象。産休中(産前42日+産後56日)、給与の約2/3相当が支給されます。 - 育児休業給付金

育休中に雇用保険から支給。育休開始~6ヶ月間は給与の67%、以降は50%が支給目安。夫婦で取得すれば育休期間を柔軟に延ばすことも可能です。

📌 パート・フリーランスなど一部対象外となる働き方もあるため、職場の制度確認や雇用保険の加入状況チェックは必須です。

👨👩👧 産後パパ育休・出生後休業支援給付金

2022年に新設された「産後パパ育休(出生時育児休業)」は、出産後8週間以内に最大4週間の育休を分割して取得できる制度です。

- 給付金は「育児休業給付金」と同様、給与の67%相当

- 夫婦で育休をシェアしやすくなり、キャリアと育児の両立がしやすい設計

📝 とん家でも実際にこの制度を活用し、私も4.5ヶ月の育休を取得。家族の時間を確保しながら、経済的にも安心して過ごせる。今後のライフスタイルを見直す機会になるので育休取るのをおすすめします。

💰 児童手当と加算制度(令和6年10月改正)

2024年10月から児童手当は大幅に拡充され、所得制限が撤廃されました。

📌 改正のポイント

- 所得制限なしで誰でも対象に

- 対象年齢が高校生(18歳年度末)まで拡大

- 支給額も第3子以降は大幅増額

- 偶数月に2ヶ月分ずつ支給(年6回)

✅ 支給額(月額)

| 子の順位 | 3歳未満 | 3歳〜高校生まで |

|---|---|---|

| 第1子・第2子 | 15,000円 | 10,000円 |

| 第3子以降 | 30,000円 | 30,000円 |

📝 あなたが現在「2ヶ月ごとに3万円受給中」であれば、第3子以降に該当する児童手当の支給内容と一致します。

🏫 保育料軽減・無償化制度(所得や年齢による)

保育園や認可外施設などにかかる費用にも支援があります。

- 3〜5歳の全家庭で保育料が原則無償

- 0〜2歳児も、住民税非課税世帯は無償

- 認可外施設でも最大月3.7万円の補助(条件あり)

また、多子世帯向けの兄弟割引や加算制度も自治体ごとに用意されていることが多いため、お住まいの自治体の公式サイトは要チェックです。

とん家も「認可外保育園は高い」と聞いていましたが、月1万円の補助が出て、むしろ認可の保育園より安くなっています。。

このように、「出産したとき」「育児に専念したいとき」「子どもにお金がかかるとき」には、それぞれのタイミングに合った支援制度があります。

まずは、自分が今どの制度の対象になるのか、確認しておくだけでも大きな家計改善につながります。

🏥 ② 医療・介護に関する制度

病気やケガ、出産などで医療費が高額になったとき、「こんなに払わなきゃいけないの?」と驚く方も多いはず。

ですが、日本には所得や年齢に応じて“払いすぎを防ぐ制度”が整っています。

とん家でも、出産費用や子どもの治療費に対して高額療養費制度や医療費控除を活用し、10万円以上が戻ってきたことがあります。ここでは、家計への影響が大きくなりやすい医療費・介護費の備えとなる制度を中心にご紹介します。

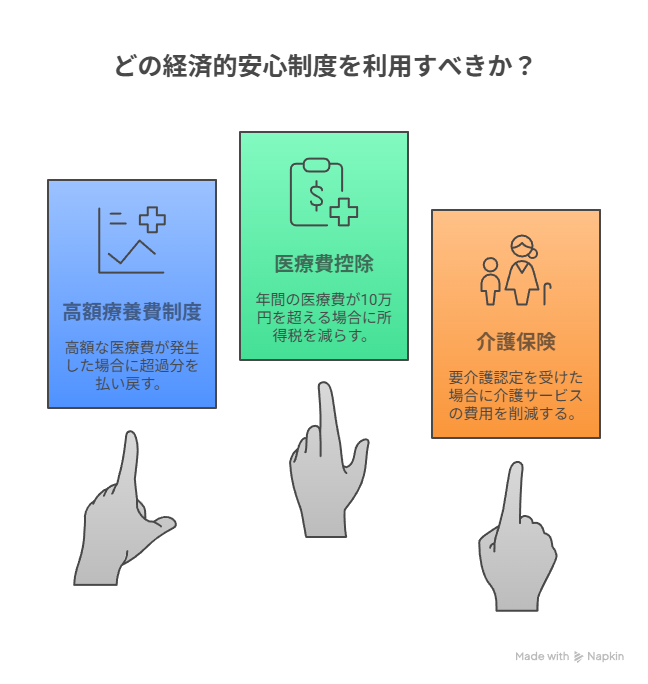

💳 高額療養費制度|自己負担額の限度額とは?

医療機関での支払いが1ヶ月で一定額を超えた場合、超過分があとから払い戻される制度です。高額療養費制度は、2026年8月以降に自己負担限度額の見直しが予定されています。利用時は最新の区分をご確認ください。

✅ ポイント整理

- 所得に応じた自己負担の上限が設定されている

- 70歳未満の一般所得層は、1ヶ月あたりの限度額は約8万円+α

- 入院や出産時に事前申請すれば、窓口負担を最初から軽減できる「限度額適用認定証」もあり

📝 とん家では、出産時にこの制度を利用し、窓口負担が大幅に抑えられました。

「大きな出費が確定しているとき」は、事前申請が安心です。

📄 医療費控除|年間10万円以上は確定申告で取り戻そう

その年の医療費が年間10万円(または総所得の5%)を超えた場合、確定申告で税金が戻ってくる制度です。

✅ 控除対象になる費用の例

- 家族の病院代・通院交通費(公共交通機関のみ)

- 市販薬(セルフメディケーション対象)や治療目的の鍼灸・整体

- 不妊治療・歯科矯正・出産費用などの自由診療も一部OK

📌 控除額の目安としては、20万円の医療費で約2〜5万円程度が戻るケースもあります。 領収書は原則不要ですが、「医療費通知」または医療費の明細記録(フォーマットあり)を保存しておきましょう。

🤰 出産費用・不妊治療・子どもの治療費も対象に

出産・不妊治療・育児にかかる医療費も、条件次第で医療費控除や高額療養費の対象となります。

たとえば…

- 正常分娩でも、異常があった・入院が必要だった場合は対象に

- 不妊治療(体外受精など)も、治療目的であればOK

- 子どもの矯正や入院治療、付き添いの交通費も対象

💡「医療費が高かった年」は、ふるさと納税などの他の控除と併用できるかも合わせてチェックしておくと◎です。

🧑🦳 介護保険サービスの基礎

介護が必要になったとき、要介護認定を受ければ介護保険のサービスが利用可能です。

- 自己負担は原則1割(一定所得以上は2〜3割)

- デイサービス・訪問介護・住宅改修などが対象

- 40歳以上は保険料を支払い義務あり、65歳以上で給付対象

📝 とん家ではまだ利用実績がありませんが、両親や義両親の備えとしても知っておきたい制度のひとつです。

また2026年に向けては、高齢者医療を支える制度も見直しが進んでいます。高額療養費制度の自己負担限度額や、医療保険料ベースでの負担(子ども・子育て支援金)など、「給付」だけでなく「負担」に目を向けることも重要です。

私たちが60歳になる頃には、医療や保険の負担が今より大きくなり、家計への影響も無視できなくなると想定されます。そのため、今のうちから制度の仕組みを把握し、備えておくことが大切だと感じています。

✅ 医療・介護制度のポイントまとめ

| 制度名 | 対象になるとき | 支給・軽減内容 |

|---|---|---|

| 高額療養費制度 | 医療費が1ヶ月で高額に なったとき | 所得に応じて超過分が戻る |

| 医療費控除 | 年間10万円以上の 医療費がある場合 | 所得税・住民税が還付(要申告) |

| 介護保険 | 要介護認定を受けたとき | サービス費用の自己負担が軽減 |

これらの制度を知っておくことで、「急な出費」や「見えない将来の備え」に対して、経済的な安心感が得られます。

特に医療費や介護費が家計に与えるインパクトは大きいため、早めに制度の仕組みを理解しておくことをおすすめします。

💸 ③ 税金・保険料が軽くなる制度

「節税なんてお金持ちの話」と思っていませんか?実は、お金持ちじゃなくても“暮らしに直結する税制優遇制度”はたくさんあります。

2026年に向けては、年収の壁の見直し(178万円への引き上げ)など、家計に影響する税制改正も続いています。制度の内容だけでなく、「いつから」「誰に影響があるのか」を整理しておくことが重要です。

💸年収の壁の見直し(178万円へ)|働き方と手取りに直結

2026年に向けて、所得税がかかり始めるいわゆる「年収の壁」が、これまでの160万円から178万円へ引き上げられる見込みとなっています。この見直しにより、

- パート・アルバイトで働く人

- 副業収入がある人

- 配偶者の扶養内で収入調整をしている世帯

などにとって、「働ける範囲」と「手取り」の選択肢が広がります。

何が変わるのか(ポイント整理)

・年収178万円まで、所得税がかからない

・これまでより18万円分、税金を気にせず働ける

・とくに年収300〜600万円台の世帯で減税効果が出やすい設計

注意しておきたい点

- 社会保険の「106万円・130万円の壁」は別の制度です

- 所得税がかからなくても、社会保険料が発生するケースがあります

- 扶養や保険の扱いは、世帯全体の働き方で判断する必要があります

とん家視点|「壁を超えるか」は家計全体で考える

とん家では、「年収の壁」を税金だけの問題としてではなく、社会保険料・扶養・家計全体のバランスを含めて判断することが大切だと考えています。「壁を守る」か「一段超える」かによって、使える制度や手取り、将来の選択肢は大きく変わります。

🏥 健康保険 vs 国民健康保険|加入形態で変わる負担とメリット

健康保険(社会保険)と国民健康保険では、保険料の仕組みや家族の扱い、もらえる給付に違いがあります。

特に「扶養に入れるかどうか」「手取りに影響するかどうか」は、働き方の選び方に直結するポイントです。

✅ 社会保険(健康保険)の特徴

- 会社員・公務員などが対象

- 保険料は会社と折半(手取りが増える効果も)

- 配偶者や子どもを扶養に入れられる

- 出産手当金・傷病手当金などの給付制度が充実

例:扶養内で働く配偶者が年収103万円未満なら、保険料0円でも健康保険に加入可

✅ 国民健康保険の特徴

- 自営業・退職者・フリーランスなどが対象

- 保険料は全額自己負担

- 扶養という考え方がない(一人ずつ加入)

- 給付金制度が限られている(出産手当金や傷病手当金なし)

例:フリーランスで家族3人分の国保に加入していると、保険料が年間数十万円になることも

💡 とん家の実感ポイント

産後、夫婦で育休を取得したとき、社会保険に加入していたことで、出産手当金+育児休業給付金が受け取れました。

仮に国民健康保険だった場合、この給付は受け取れず、手取りは月10万円以上差がついていた可能性があります。

✅ こんな人は一度確認を!

- 扶養の範囲で働いているが、保険料が引かれている気がする

- 自営業やフリーランスで、保険料が高いと感じている

- 育休中や退職を検討しているが、保険の切り替え方法がわからない

📌 一度、自分や配偶者の「働き方 × 保険制度の選択肢」を見直すことで、固定費もライフプランもグッと整います。

🏠 住民税非課税世帯の優遇|保育料・教育費・給付金で差が出る

住民税非課税になると、家計への影響は想像以上に大きくなります。

✅ 住民税非課税になると…

- 保育料が完全無料(0〜2歳)

- 高校の授業料・大学の給付型奨学金の対象になる

- 国民健康保険料・介護保険料などの負担も軽減

- 各種給付金(臨時特別給付金など)の対象にも

📌 特に、世帯収入が低い年や扶養人数が増えた年は「住民税が課税されるかどうか」を意識するだけで、支援の選択肢が大きく変わります。

🎁 ふるさと納税|家計メリットと注意点

お米・肉・果物などがもらえるふるさと納税は、実は「節税+生活支援」の優秀な制度です。

✅ 年収別の上限目安(独身・共働き)

| 年収 | 上限の目安 (自己負担2,000円) |

|---|---|

| 300万円 | 約28,000円 |

| 500万円 | 約61,000円 |

| 700万円 | 約86,000円 |

- 控除対象になるのは所得税と住民税

- ワンストップ特例制度で確定申告不要(条件あり)

- 支出前倒しになるので計画的に注文を

📝 とん家では、お米の定期便を活用して年間2〜3万円分の食費を実質カットできています

🧓 iDeCo・企業型DC|節税しながら老後資産をつくる制度

FIRE・資産形成を目指すなら、老後資産づくり×節税効果が高い制度は必須です。

✅ iDeCo(個人型確定拠出年金)

- 掛金が全額所得控除(年収500万円の人で年5〜6万円の節税効果)

- 運用益も非課税、受け取り時も一定額まで控除あり

- 60歳までは原則引き出し不可(資産拘束あり)

✅ 企業型DC(会社の制度)

- 勤務先によってはiDeCoとの併用も可能

- 「マッチング拠出」など会社と一緒に積み立てる仕組みも

- 退職金の税制優遇にも影響するため、出口戦略がカギ

📌 とん家でも夫婦でiDeCoを活用中。節税しながら将来の「配当型生活」に備える柱としています。詳細は以下の記事をご覧ください。

🏠 住宅ローン控除|FIRE後の節税にも関係する?

住宅ローン控除は、住宅を購入してローンを組んだ場合に年末ローン残高の0.7%を最大13年間にわたって所得税・住民税から控除する制度です。

✅ 注意点

- 控除額は所得税が先、その次に住民税

- 年収が下がる(FIRE後など)と控除効果が小さくなる

- 住宅ローン減税は「実質的に働いて納税している人」ほど有利

📌 FIRE後もこの控除を受けたい場合、「退職前に家を買う」「夫婦どちらかの名義にする」などの戦略的活用が重要です。

👪 配偶者控除・寡婦控除など|世帯収入の視点で使い分け

税制では「家族単位」での控除も重要なポイントです。

- 配偶者控除:配偶者の所得が48万円以下(年収103万円以下)なら最大38万円控除

- 配偶者特別控除:150万円までは段階的に控除あり

- 寡婦(夫)控除:配偶者と死別・離婚した場合に最大35万円控除

📝 年末調整で自動的に処理されると思いがちですが、扶養や住民票の関係によっては申告が必要なケースもあります。

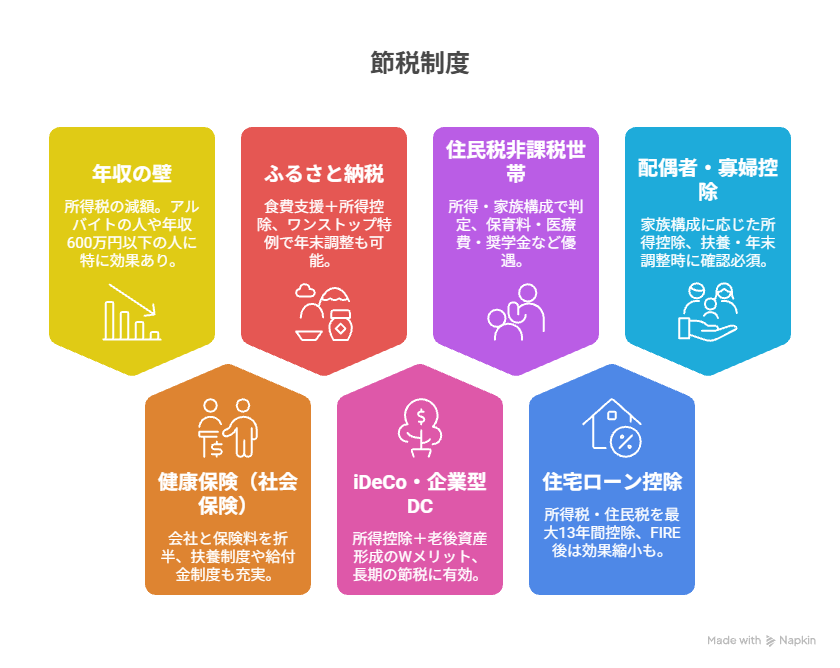

✅ 節税制度のポイントまとめ

| 制度名 | 主な対象・効果 |

|---|---|

| 年収の壁 | 所得税の減額。アルバイトの人や年収600万円以下の人に特に効果あり |

| 健康保険 (社会保険) | 会社と保険料を折半、扶養制度や給付金制度も充実 |

| ふるさと納税 | 食費支援+所得控除、ワンストップ特例で年末調整も可能 |

| iDeCo・企業型DC | 所得控除+老後資産形成のWメリット、長期の節税に有効 |

| 住民税非課税世帯 | 所得・家族構成で判定、保育料・医療費・奨学金など優遇 |

| 住宅ローン控除 | 所得税・住民税を最大13年間控除、FIRE後は効果縮小も |

| 配偶者・寡婦控除 | 家族構成に応じた所得控除、扶養・年末調整時に確認必須 |

収入が多くなくても、“制度を使う人が得をする”時代。

少しの手続きで、手元に残るお金が何万円も変わります。

自分の収入・働き方・家族構成に合った制度を、ぜひこの機会に見直してみてください。

🛡 ④ いざという時に使える制度(備え)

事故や病気、万が一のときに「何も知らなかった」では遅いこともあります。

特に一家の働き手にもしものことが起きたときの経済的備えは、子育て世帯やFIRE志向の家庭こそ意識しておきたいところ。

ここでは、突然の事態に頼れる「給付型」の支援制度を紹介します。

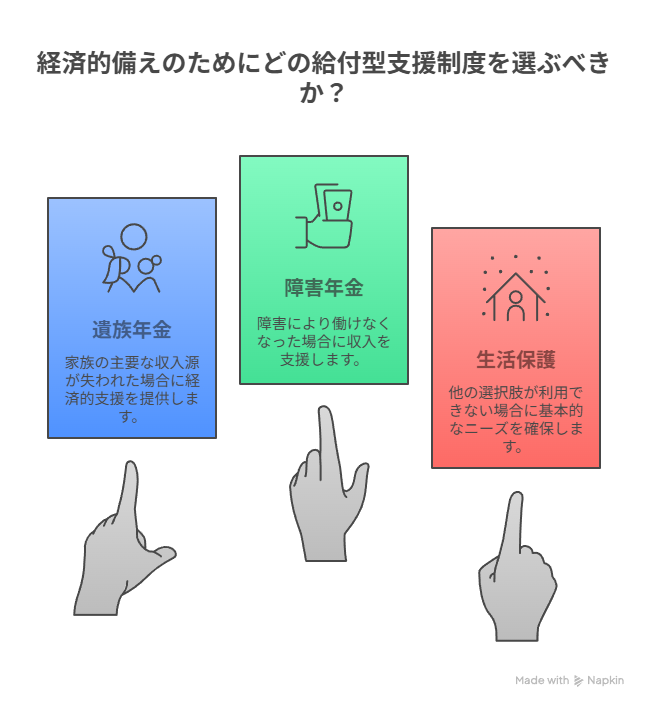

🧑👧👦 遺族年金|どんなとき・どれくらいもらえる?

一家の大黒柱が亡くなったとき、遺された家族に支給される公的年金制度です。

✅ 支給対象の条件

- 亡くなった方が国民年金・厚生年金に加入中 or 一定の納付歴がある場合

- 配偶者・18歳以下の子どもがいる

✅ 支給額の目安

- 国民年金(遺族基礎年金):年約80万円+子の加算(第1・2子 各22.4万円)

- 厚生年金(遺族厚生年金):報酬比例部分の約3/4を基準

📝 会社員で年収500万円程度の家庭なら、年間100万円前後の給付がある場合も。

ただし、婚姻関係や扶養状況によって支給対象が変わるため、事前に確認を。

♿ 障害年金・障害者控除|働けなくなったときの支え

病気やけがで働けなくなったときにも、収入の減少を補う支援制度があります。

- 障害基礎年金(国民年金):1級=約99万円/2級=約79万円(子ども加算あり)

- 障害厚生年金(厚生年金):報酬比例の加算あり(働いていた人ほど手厚い)

また、障害者手帳を取得すると住民税・所得税・医療費・交通費の軽減が受けられる場合があります。

📌 障害年金の申請には初診日の証明や診断書などの提出が必要で、ハードルが高いため、専門家(社労士)に相談するのもおすすめです。

🧑🦯 生活保護の基礎知識|最後のセーフティネット

すべての収入・資産を失ったとき、国が最低限の生活を保障してくれる制度が生活保護です。

✅ 支給対象の条件

- 世帯収入が最低生活費を下回っている

- 預貯金・不動産・車などを保有していない(原則)

- 仕送り・年金などがない

支給額は地域・世帯人数によって異なり、住宅扶助や医療扶助も含まれることがあります。

📝 子育て世帯の場合は、子ども用の学用品費や給食費などの支援が加算される場合もあります。

❓よくある質問(Q&A)

Q1:医療費控除と高額療養費は併用できる?

✅ 併用可能です。

高額療養費で払い戻された金額を差し引いた「実質自己負担額」を医療費控除の対象として申告できます。

Q2:児童手当はいつからもらえるの?

✅ 原則、出生月の翌月分から支給開始です。

支給は偶数月(2・4・6・8・10・12月)に、2ヶ月分まとめて振込。

高校卒業まで支給されると、第1子・第1子の場合約240万円を受け取れる計算になります。

Q3:保育料の軽減はいつ・どう申請するの?

✅ 所得に応じた保育料は市区町村が自動判定します。

ただし、「認可外施設を利用している」「引越し直後」などの場合は別途申請が必要です。就労証明書などの書類が求められます。

Q4:住民税非課税になると、どう変わる?

✅ 保育料や医療費、大学の奨学金、給付金など複数の制度に影響します。

控除の適用やふるさと納税によって意図的に“非課税ライン”を意識する戦略も有効です。

── 次に読むおすすめ記事 ──

- 制度をどう暮らしに活かす?→ 家計管理から始めるサイドFIRE戦略

- 浮いたお金を将来につなげる→ とん家の資産形成ピラー|配当×インデックス戦略

- 制度以外でも家計を軽くしたい→ 固定費・変動費をまとめて見直す節約まとめ

✅ まとめ|制度を味方にして「暮らしを整える」

公的制度は、“もらって終わり”ではなく、暮らしを整えるための仕組みのひとつです。

とん家では、児童手当や育児休業給付金、医療費控除などを上手に活用し、浮いたお金を家族旅行や新NISAの投資へとつなげてきました。制度を活かすことで「家計のゆとり」だけでなく、「暮らしの満足度」も高めることができます。

たとえば、保育料の軽減で月3万円→0円になれば、年間36万円の余裕。その余白があれば、「働き方を見直す」「副業に挑戦する」など、人生の選択肢がぐっと広がります。

制度は“もらえるから得”というだけではなく、未来への投資を後押ししてくれる仕組み。暮らしに取り入れるほど、家計にも心にも前向きな変化が生まれます。

🔗関連記事リンク|制度をもっと活かすために

以下の記事では、各制度の詳細や実体験、具体的な活用方法を紹介しています。

「何から使えばいいかわからない」という方にも、順番に整理して解説しています。