一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2024年に始まった新NISAは、「投資を始めやすくなった制度」として多くの人に利用されています。一方で、制度はこれで完成ではなく、さらに使いやすくするための改正が進められています。具体的には、

- 子ども向けの新しい非課税制度(こどもNISA)

- つみたて投資枠の対象商品の拡充

- 資産を取り崩しやすくする仕組みの整備

- 手続きの簡素化

- 非課税枠の使い勝手を良くする改正案

など、幅広い世代に向けた見直しが進行中です。わが家(とん家)でも、夫婦の新NISAに加えて、娘の教育資金をどう準備するかを考えるタイミング。今回の改正は、単なる制度変更ではなく、家族のお金の準備そのものを考え直すきっかけになりそうです。

この記事では、金融庁の一次資料をもとに、「決まったこと」と「検討中のこと」を整理しながら、今後の新NISAをわかりやすく解説します。

✅ この記事でわかること

- こどもNISAの仕組みとメリット

- つみたて投資枠の対象商品の拡充内容

- 資産形成後の「出口戦略」の考え方

- 手続き簡素化で何が変わるか

- 非課税枠の年内復活(スイッチング)の最新状況

- 今後の新NISAの方向性

2026年の新NISA改正で何が変わる?全体像を整理

今回の改正のキーワードは、「あらゆる世代が使いやすいNISAへ進化する」ということです。金融庁も、若年層・現役世代・高齢層を含め、あらゆる世代の長期・安定的な資産形成を支援すると整理しています。

つまり、新NISAは「若い人向けの積立制度」から「人生を通して使う資産形成制度」へ進化しようとしているわけです。

| 改正内容 | ポイント |

|---|---|

| こどもNISA | 0歳から利用可能に |

| 商品拡充 | 債券・バランス型が広がる |

| 定期売却 | 資産の取り崩しがしやすくなる |

| 手続簡素化 | 面倒な住所確認が減る |

| 枠の年内復活(要望) | 売却後すぐ再投資しやすくなる |

これまでの新NISAは「積み立てる」仕組みが中心でした。これからは育てる → 使う → 入れ替えるまで含めた制度設計になっていきます。

こどもNISAの創設|教育資金づくりの新しい選択肢

今回もっとも大きな改正が、こどもNISAの創設です。金融庁資料では、つみたて投資枠の年齢要件を撤廃し、0〜17歳向けの新しい非課税枠を設ける方向が示されています。

| 項目 | 内容 |

|---|---|

| 対象 | 0〜17歳 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 非課税期間 | 無期限 |

| 18歳以降 | 通常NISAへ自動移行 |

以前のジュニアNISAは、途中で引き出しにくいことが最大の弱点でした。一方、新制度では改善されています。金融庁資料では、12歳以降、子の同意があれば払出し可能と明記されています。

つまり、「大学資金のために積み立てる」だけでなく、

- 留学費用

- 習い事

- 教育費全般

にも柔軟に使うことが想定されています。これは子育て世帯へのインパクトかなり大きいです。例えば年60万円を18年間、年利5%で運用すると、将来の教育資金として大きな備えになります。

しかも親のNISA枠とは別。家族全体の非課税枠が広がるここが最大の魅力です。

つみたて投資枠の拡充|債券・バランス型も選びやすく

次の改正は、投資対象商品の拡充です。金融庁は、つみたて投資枠の対象について、従来の主に株式に投資する商品から主に株式又は公社債に投資する商品へ拡大する方針を示しています。つまり、債券中心の商品も選びやすくなるということです。

メリットがある方は主にこの3タイプ。

- 投資初心者→値動きが穏やかなため、暴落耐性がつく。

- 教育費準備層→短期間スパンの運用に相性が良い。

- 50代以降→老後資金の守りを強化できる。

これまでの課題現行制度は、オルカンやS&P500のような株式100%が主流。長期では強い一方で、値動きが大きい。そのため、怖くてやめる人もいました。今回の拡充は、辞めないための選択肢を増やす改正とも言えます。

定期売却サービスの普及|出口戦略も考える時代へ

新NISAは「どう増やすか」ばかりが注目されがちですが、本当に大切なのは「どう使うか」です。ここを支えるのが、定期売却サービス。

金融庁は、サービスに必要な手数料徴収を可能にする方向で制度を整えています。定期売却サービスを証券会社の導入を促進します。例えば老後。2,000万円運用していて、毎月5万円ずつ取り崩すといった。これを自動化できれば、自分年金になります。

さらに、配当投資との相性も良い。

- 配当で足りる月 → 売却不要

- 足りない月 → 自動売却

柔軟に使える。新NISAは積み立てる制度から取り崩しまで設計する制度へ進化しています。

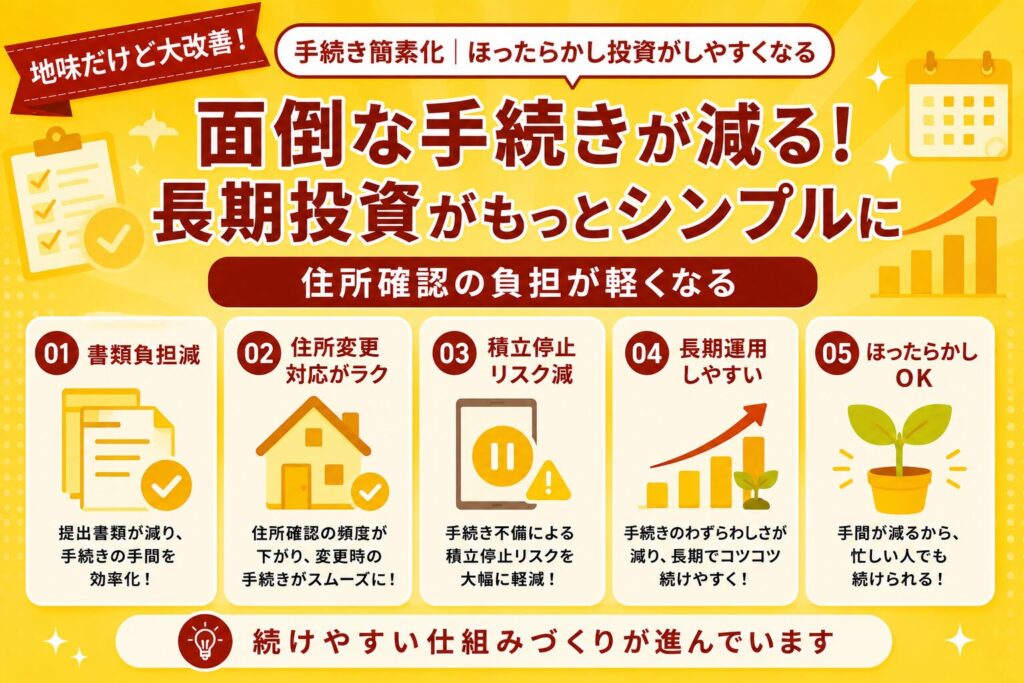

手続き簡素化|ほったらかし投資がしやすくなる

地味ですが、かなり大きな改善です。現在のNISAでは、口座開設から10年後、その後5年ごとに住所確認が必要です。確認できないと、新規買付停止になることがあります。今回の改正では、この定期確認措置を廃止。利用者の負担が減ります。これは

- 積立停止リスク減少

- 長期運用しやすい

- ほったらかし投資向き

新NISAの本来の目的は、長く続けることその障害を減らす改正です。

注目の改正案|非課税枠の年内復活

ここは非常に注目されています。金融庁の税制改正要望には、投資商品の入替をしやすくするための、非課税保有限度額の当年中の復活と明記されています。

もし実現すると…例えば「100万円で購入→150万円で売却→すぐ別商品へ投資」という動きがしやすくなります。この制度ができれば

- 利益確定しやすい

- ポートフォリオ変更しやすい

- 高配当ETFの乗換えがしやすい

- 相場変化に柔軟対応

ただし重要。これは要望段階の内容です。現時点で制度化の詳細は確認中。そのため、有力な改正候補として見るのが正確です。

とん家ならこう使う|夫婦NISA+子どもNISAの活用戦略

制度が整っても、大切なのは「自分たちの暮らしにどう当てはめるか」です。わが家でも、今回の新NISA改正を踏まえて、家族全体のお金の流れをどう作るかを考えています。ポイントは、

- 教育資金の土台づくり

- 親のキャッシュフローづくり

- 新しい非課税枠の活用

この3つです。

教育資金はすでに準備を進めている|ジュニアNISA+旧NISAで約700万円

まず前提として、わが家では娘の教育資金をゼロから準備する段階ではありません。これまで活用してきた

- ジュニアNISA

- 旧NISA

を合わせて、現在の評価額は約700万円前後になっています。娘は現在3歳。大学進学までまだ時間があります。この期間を考えると、今ある資産を複利で運用しながら育てるだけでも、大きな教育資金の土台になります。

教育費の準備というと、「今から毎月いくら積み立てれば…」と考えがちですが、すでに準備してきた資産があるなら、その時間を味方につけることも大きな戦略です。そのため、わが家では教育資金のベースはすでにあるという前提で、新制度を考えています。

親の新NISAは高配当を重視|資産形成より「キャッシュフローづくり」

わが家が新NISAで重視しているのは、評価額を増やすことだけではありません。大切にしているのは、毎年お金を生み出す仕組み(キャッシュフロー)を作ることです。

そのため、新NISAの成長投資枠では、高配当資産を重視しています。理由はシンプル。配当金があると、

- 家計の安心感が増える

- 教育費の補助になる

- 旅行や経験への支出に使える

- 将来の働き方の選択肢が増える

つまり、生活の自由度が上がるということです。株価は毎日上下しますが、配当金は「今月も入ってきた」という実感を持ちやすい。この実感が、長く投資を続ける力にもなっています。わが家では、

- インデックス投資で長期のまとまった資産を育てる(教育費・老後資金)

- 高配当投資で生活を支える

この2本柱で考えています。

子どもNISAは無理せず活用|使える制度はしっかり使う

今回のこどもNISAが始まれば、もちろん活用したいと考えています。ただし、最初から年間60万円を必ず埋めるという考えではありません。無理をして家計を圧迫すると、本末転倒です。

わが家の方針は「使える制度は使う。無理はしない。」例えば、

- 児童手当

- 子育て支援金

- お祝い金

- 余裕資金

こうしたお金を活用して、少しずつ積み上げるイメージです。投資先として考えているのは、全世界株式(オルカン系)一本。理由はシンプルで、

- 長期運用に向いている

- 管理がラク

- 子どもの資産形成との相性が良い

からです。親の投資は戦略的に。子どもの投資はシンプルに。ここを分けて考える予定です。

家族全体で非課税枠を活かす|新NISAは「家族戦略」の時代へ

今回の制度改正で感じるのは、NISAは個人の制度から、家族で使う制度へ進化しているということです。親の新NISA。子どものNISA。そして将来の出口戦略。これらを別々に考えるのではなく、家族全体の資産形成として設計するのが大切です。わが家(とん家)では、

- 親→ 高配当+インデックスでキャッシュフローを作る(生活費・老後資金)

- 子ども→ オルカン中心で長期積立(教育資金)

大切なのは、制度に振り回されることではなく、制度を味方につけること。新NISAの進化は、家族のお金の考え方を見直す良いきっかけになるかもしれません。

✅ おすすめの周遊記事

- 教育費は子供NISAで準備

- こどもNISA詳細

- 我が家の投資戦略

よくある質問(Q&A)

Q1|こどもNISAはいつから始まりますか?

金融庁資料では、令和9年(2027年)からの開始予定として制度設計が進められています。

制度の詳細は今後正式発表される見込みですが、

- 年間投資枠60万円

- 非課税保有限度額600万円

- 18歳で通常NISAへ自動移行

といった大枠は示されています。子育て世帯の方は、「始まってから考える」ではなく、今のうちから準備するのがおすすめです。

これがおすすめです。

Q2|こどもNISAは年間60万円を必ず使い切る必要がありますか?

いいえ、必ず埋める必要はありません。NISAは「使わなければ損」というより、使える範囲で活用する制度です。家計を圧迫してまで投資する必要はありません。例えば、

- 児童手当

- 子育て支援金

- お祝い金

- 毎月の余裕資金

こうした範囲で積み立てるだけでも十分意味があります。無理なく続けることが最優先です。

Q3|親の新NISAと子どもNISA、どちらを優先すべきですか?

家庭によって答えは変わります。ただ一般的には、

- 生活防衛資金

- 親の老後資金づくり

そのうえで、余裕があれば子どもの非課税枠も使うという順番が安心です。教育費は大切ですが、親の家計が不安定になると本末転倒。家族全体のバランスが大切です。

Q4|つみたて投資枠で債券商品を選ぶメリットは?

最大のメリットは、値動きが穏やかになることです。株式100%のファンドは長期で成長が期待できる一方、大きく下がる場面もあります。一方で債券を含む商品は、

- 値動きが比較的安定

- 暴落時の精神的負担が軽い

- 長く続けやすい

というメリットがあります。初心者にとっては、「増やすこと」より「辞めないこと」の方が大切です。

Q5|非課税枠の年内復活(スイッチング)は決まったのですか?

ここは少し注意が必要です。金融庁の税制改正要望では、非課税保有限度額の当年中の復活が盛り込まれていました。ただし、現時点では制度化の詳細は確認中です。そのため、「有力な改正案のひとつ」として捉えるのが正確です。

今後の正式発表は要チェックです。

まとめ|新NISAは「積み立てる制度」から「家族で育てて使う制度」へ

今回の制度改正を見ると、新NISAは確実に進化しています。ポイントを整理すると、

- こどもNISAで家族の非課税枠が広がる

- 債券商品の拡充で選択肢が増える

- 定期売却サービスで出口戦略が考えやすくなる

- 手続き簡素化で長期運用しやすくなる

- 枠の年内復活も今後の注目ポイント

つまり新NISAは、「積み立てる制度」から「家族で育てて、使って、つないでいく制度」へ進化しようとしています。制度は変わっても、大切なのはシンプルです。

自分たちの暮らしに合う使い方を見つけること。

わが家では、

- 親は高配当+インデックス

- 子どもはオルカン中心の長期積立

- 教育費は既存資産+新制度で厚くする

この考え方で、家族全体の資産形成を進めていきたいと思っています。新NISAは、これからの家計づくりの強い味方になりそうです。この記事がみなさまの資産形成の参考になれば幸いです。

まずはこどもの証券口座を作成して、2027年にむけて準備しましょう。