一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

老後資金はいくら必要か──誰もが不安に感じるテーマです。公的年金だけでは不足する可能性が高く、預貯金や投資での備えが欠かせません。

プラチナNISAは、「高齢者向けの新たなNISA制度」として金融庁や与党内で導入が検討されている仕組みです。ただし、2025年末に公表された税制改正大綱において、制度として確定・明文化された内容ではありません。

そのため現時点では、

- 「いつ始まるのか」

- 「誰が対象になるのか」

- 「現行の新NISAとどう違うのか」

といった点は、まだ正式には決まっていない状況です。この記事では、プラチナNISAとはどのような制度として議論されているのか、そしてもし導入された場合に私たちの資産運用や老後設計にどんな影響がありそうかを、確定情報と推測を分けながら整理します。

あわせて、「現時点では何をしておくべきか」「今ある新NISAで代替できること」についても、生活者目線で解説します。

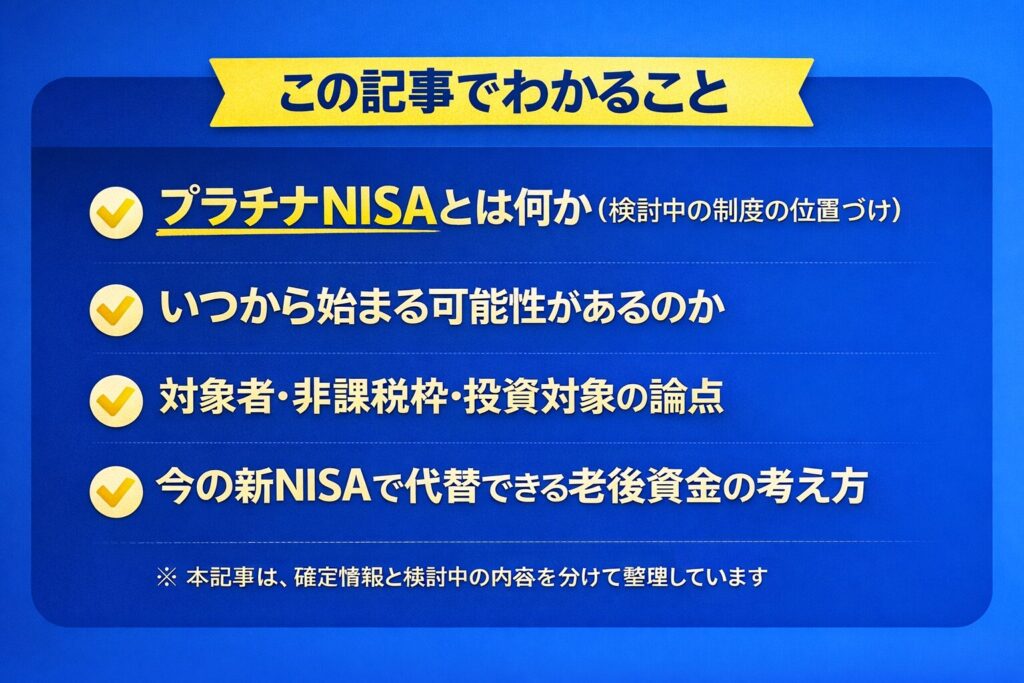

✅ この記事でわかること

- プラチナNISAの最新情報(いつから・対象・上限・対象商品)

- 新NISAとの違い(目的・対象商品・非課税枠)

- iDeCoとの制度の違いと使い分け

- 老後資金にいくら必要か、その取り崩し方

- 老後資金戦略にプラチナNISAをどう組み込むか

✅ おすすめの周遊記事

- 教育費は子供NISAで準備

- iDeCoと企業型DCの違いと併用のポイント

- 家計改善で老後資金を増やす固定費の削減

プラチナNISAとは?

プラチナNISAは、2026年度をめどに導入が検討されている新しい非課税投資制度です。現行の新NISAが「資産形成期(働き盛り世代)」を対象としているのに対し、プラチナNISAは「取り崩し期(主に65歳以上の高齢者)」を想定しています。まだ制度は検討段階にありますが、毎月分配型投資信託やJ-REITといった現行NISAで対象外の商品が加わる可能性があり、老後資金の新しい選択肢として注目されています。

プラチナNISAの目的と位置づけ

プラチナNISAの大きな目的は、資産形成を終えた高齢世代が老後資金を効率的に取り崩し、生活に活かせるようにすることです。現行の新NISAは「資産を増やす制度」、子供NISAは「教育費を準備する制度」、そしてプラチナNISAは「老後資金を安心して使う制度」という役割分担が想定されています。

| 制度 | 主な対象世代 | 目的・役割 | 投資スタイルの想定 |

|---|---|---|---|

| 新NISA | 20代〜60代 | 資産形成期に長期的な投資を非課税で支援 | 成長投資枠+つみたて投資枠(株・投信) |

| プラチナNISA(検討中) | 65歳以上 | 取り崩し期に安定収入を非課税で確保 | 毎月分配型投信・J-REITなど生活費補填 |

| 子供NISA (検討中) | 0歳〜未成年 | 教育資金を親が子の名義で非課税運用 | 長期つみたて・インデックス中心 |

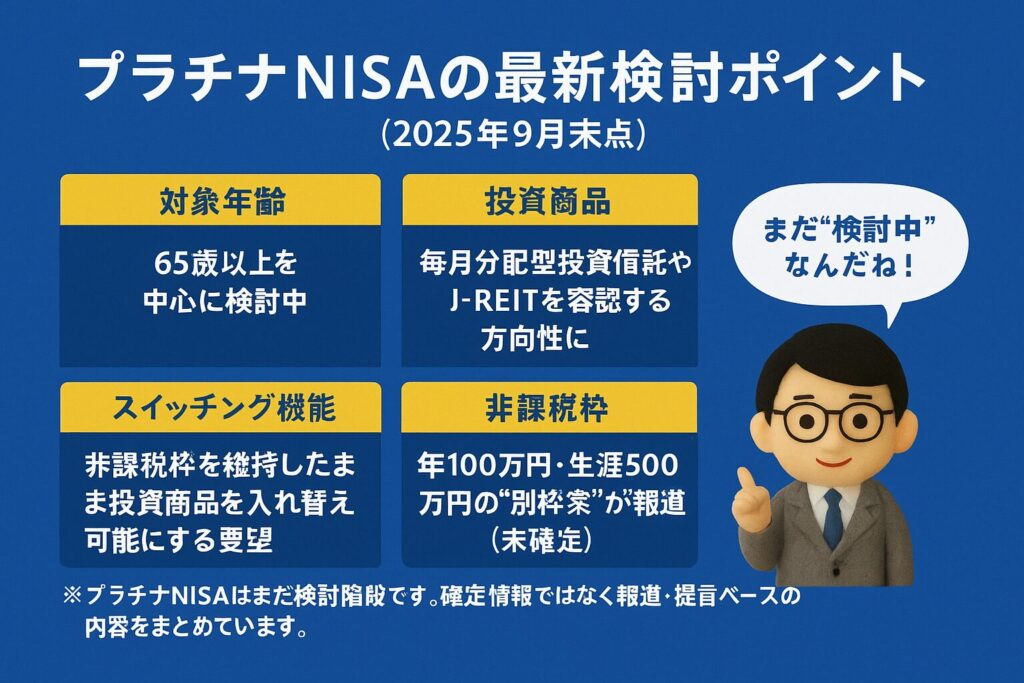

現在の検討状況

プラチナNISAは、現時点では正式に制度化されたものではなく、導入の可否や内容が検討されている段階です。金融庁や有識者会議、与党内での議論や報道を通じて、以下のような論点が挙げられていますが、いずれも確定事項ではありません。

- 対象年齢

主に65歳以上の高齢者層を想定した制度として検討されていると報じられています。 - 投資対象の商品

老後資金の取り崩しを意識し、毎月分配型投資信託やJ-REITなど、現行の新NISAでは対象外となっている商品を一定条件で認める案が議論されています。 - スイッチング機能

非課税枠を維持したまま投資商品を入れ替えられる**「スイッチング機能」**については、プラチナNISAに限らず、新制度全体での導入を求める声があり、要望レベルで検討が続いています。 - 非課税枠の扱い

「年100万円・生涯500万円程度の別枠を設ける案」などが一部で報じられていますが、これらはあくまで提言や観測報道の域を出ておらず、公式に示された要望や決定事項ではありません。

このように、制度の方向性としては「高齢期における資産の取り崩しを支援する」という考え方で概ね一致しているものの、対象者・投資商品・非課税枠・具体的な仕組みについては、まだ流動的な状況です。そのため、現時点では確定情報として受け取るのではなく、「検討中の制度である」ことを前提に、今後の動向を注視する必要があります。

今後の金融庁・政府の動き(スケジュール)

プラチナNISAについては、2025年12月に公表された税制改正大綱には盛り込まれませんでした。このため、2026年度から新たに制度として開始される可能性はいったん後退したと考えられます。

今後は、以下のような形で中長期的な検討テーマとして扱われる可能性があります。

- 今後の税制改正要望(2026年以降)

高齢者向け資産運用・資産取り崩し支援の必要性が再度強まれば、金融庁の税制改正要望として再浮上する可能性 - NISA制度全体の見直しタイミング

新NISA運用開始後の利用実態や課題を踏まえ、制度の補完策として検討される可能性 - 社会保障・年金制度改革との連動

年金制度や高齢期の資産形成・取り崩しを巡る議論の中で、関連施策として再度俎上に載る可能性

現時点では、具体的な導入時期や制度設計を予測できる段階にはなく、少なくとも数年単位での検討テーマになる可能性が高いと言えるでしょう。

そのため、読者としては「いつ始まるか」を待つのではなく、現行の新NISAを前提に資産設計を進めつつ、将来的な制度変更があった場合に対応できるよう情報を把握しておく」

というスタンスが現実的です。

プラチナNISAは誰が対象?いくらまで?

制度の開始時期や導入スケジュールについては前章で説明しました。次に気になるのは、実際にプラチナNISAを利用できる人の条件と、非課税で投資できる上限額です。ここでは「誰が対象になるのか」「いくらまで投資できるのか」を整理し、老後資金戦略を立てるうえでの基礎情報を確認していきます。

対象年齢(原則65歳以上。到達年の扱いは未定)

プラチナNISAは、原則65歳以上の高齢者を対象とする制度として検討が進められています。新NISAが「資産形成期の若年〜現役世代」を想定しているのに対し、プラチナNISAは「取り崩し期の世代」を主な対象として設計される点が特徴です。

ただし、65歳到達年の扱いについてはまだ未定です。たとえば、

- 誕生日を迎えた時点で利用可能になるのか

- その年に65歳になる人は年初から一律で対象になるのか

といった細かいルールは今後の制度設計次第です。正式なガイドラインが出るまでは「65歳以上が対象」という大枠を理解しておく段階といえます。

上限・別枠の案(年100万円/生涯500万円“案”など)

プラチナNISAの非課税枠については、メディアや一部コラムで「年100万円・生涯500万円の別枠案」といった報道が見られます。しかし、金融庁が2025年8月に公表した税制改正要望には、こうした具体的な追加枠の数値は明記されていません。

要望書の中心は、

- NISA対象商品の拡充(毎月分配型やJ-REITなどの容認)

- 投資商品の入替をしやすくする制度改善(いわゆるスイッチング機能の導入検討)

といった「利便性や対象商品の広がり」に重きが置かれています。

したがって、現時点で「非課税枠が新たに追加される」と断定するのは時期尚早です。現行の新NISAの非課税枠を活用しつつ、プラチナNISAでは対象商品の拡大がどう設計されるかを確認していくことが重要といえるでしょう。

このように、プラチナNISAは「誰が使えるのか」「いくらまで投資できるのか」という基本条件はまだ流動的です。ただし、老後資金戦略に直結するのは 「どんな商品を非課税で買えるのか」 という点です。ここからは、対象商品の拡大とその注意点を見ていきましょう。

プラチナNISAで何が買える?対象商品と注意点

プラチナNISAの大きな特徴は、現行の新NISAでは投資対象外となっている商品が利用できる可能性がある点です。高齢世代が安定した収入を得やすいように、毎月分配型投資信託やJ-REITなど、分配金を定期的に受け取れる商品が対象に含まれる方向で検討されています。

毎月分配型やJ-REIT容認の方向性(現行NISAとの違い)

新NISAでは、長期的な資産形成を重視する観点から「毎月分配型投信」や「J-REIT」は原則対象外でした。しかし、プラチナNISAでは「取り崩し期の生活資金補填」を意識した制度設計が想定されており、これらの商品を非課税対象とする方向性が報道ベースで示されています。

毎月分配型ファンドは、毎月の収入源として利用しやすい一方、元本払戻金(特別分配)が含まれる場合もあり、実際の投資効率は新NISAの積立型とは大きく異なります。老後資金を守りつつ使う制度として、「対象商品の違い」がプラチナNISAの大きなポイントになるといえるでしょう。

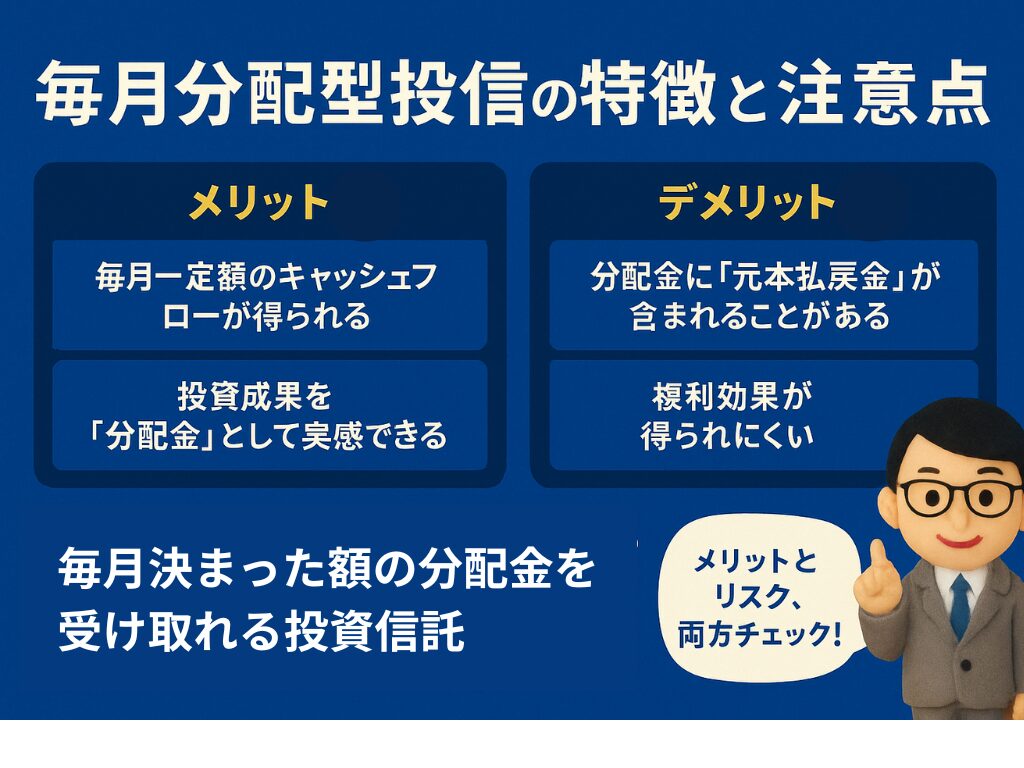

毎月分配型投信の特徴と注意点

毎月分配型投信は、毎月決まった額の分配金を受け取れる投資信託です。老後の生活費の補填や「運用している実感」が得られる点がメリットとされます。

メリット

- 毎月一定額のキャッシュフローが得られ、年金の不足を補いやすい

- 投資成果を「分配金」として実感できる

注意点・デメリット

- 分配金の中に「元本払戻金(特別分配金)」が含まれる場合があり、利益ではなく自分の資金が戻ってきているだけのケースもある

- 分配を受け取ると複利効果が得られにくく、資産形成効率は低下する

- 分配維持のために資産売却が続くと、基準価額の下落につながる可能性がある

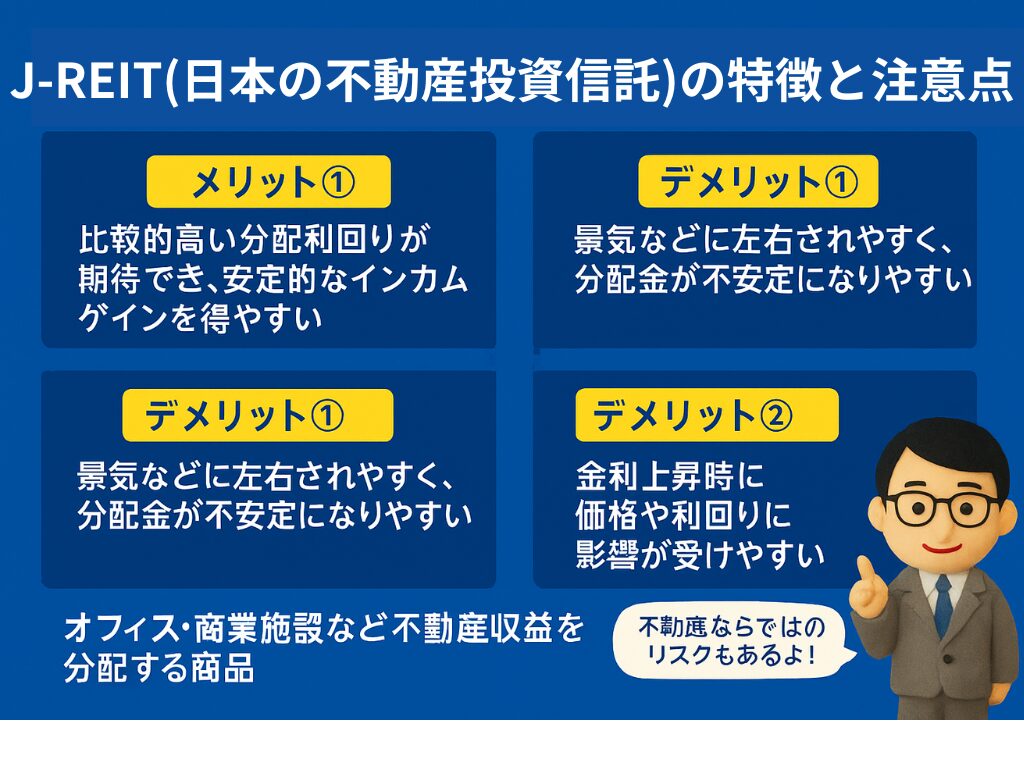

J-REIT(日本の不動産投資信託)の特徴と注意点

J-REIT(日本の不動産投資信託)は、オフィスビルや商業施設など不動産からの賃料収入を投資家に分配する商品です。株式とは異なる資産クラスとして分散投資の効果が期待できます。

メリット

- 比較的高い分配利回りが期待でき、安定的なインカムゲインを得やすい

- 個人が直接不動産を購入するよりも少額から投資でき、流動性も高い

注意点・デメリット

- 景気動向・賃料水準・空室率などに左右されやすく、分配金が不安定になるリスクがある

- 金利上昇時には借入コストの増加や資金調達環境の悪化により、価格や利回りに影響が出やすい

- 新NISAで対象外だった背景には、制度設計上「長期の資産形成に適さない商品」と見なされた側面がある

🔗まとめ|対象商品の広がりと老後資金戦略への影響

プラチナNISAでは、毎月分配型投信やJ-REITなど「取り崩し期を意識した商品」が対象に含まれる可能性があります。これにより、老後資金のキャッシュフローを重視した運用スタイルが選べるようになるでしょう。

一方で、これらの商品は資産形成効率の低下や価格変動リスクといった注意点もあり、すべての投資家に最適とは限りません。現行の新NISAで高配当ETFを活用する戦略を継続するのも堅実な選択肢です。

私自身も、基本はこれまでの高配当投資戦略を続ける予定です。ただし、将来的にカバードコール戦略のような「安定収益を狙える商品」がプラチナNISAの対象に含まれるなら、老後の一部資金で試してみる価値はあると考えています。

導入が検討される「スイッチング機能」とは?

2026年度からの税制改正要望に盛り込まれている大きな変更点のひとつが、「スイッチング機能」です。現時点では条件付きでの導入が検討されている段階ですが、もし実現すれば投資の柔軟性が大きく向上します。

従来のNISAでは、投資信託やETFを売却するとその年の非課税投資枠は消えてしまい、翌年にならなければ復活しませんでした。例えば、2025年に180万円分を売却した場合、その投資枠が戻るのは2026年です。

しかし、スイッチング機能が導入されれば、売却した直後に同じ180万円分を再投資できるようになります。これは長期投資を前提としつつも、ライフステージや市場環境に応じて資産配分を見直したい人にとって大きなメリットとなります。

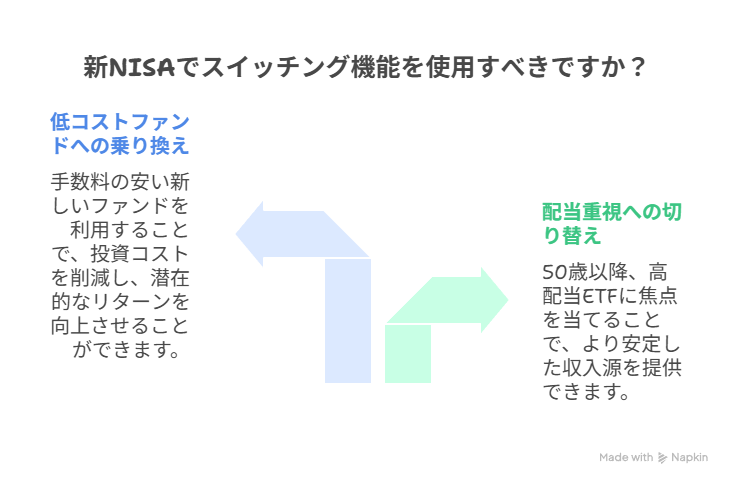

スイッチングが役立つシーン

私自身の考えでは、次のような場面で特に有効です。特に個人的により低コストの新ファンドへの乗り換えというのは直近でもありがたいと思う機会があるかなと思っています。

- 資産形成から配当重視への切り替え(プラチナNISAへの移行)

50歳以降、インデックス積立から高配当ETFへ戦略を変えたいときに便利です。 - より低コストの新ファンドへの乗り換え

新しく手数料の安い投資信託が登場した際、既存資産を売却してスムーズに移せます。

注意すべきリスク

一方で、スイッチングは万能ではありません。頻繁な売買を繰り返すと、タイミングを誤ってリターンを損なうリスクがあります。NISAの本質は「長期・積立・分散」です。スイッチングはあくまで戦略的に活用することで、本来のメリットを最大限引き出せる制度といえます。

老後資金とプラチナNISAをどう組み合わせる?

プラチナNISAはあくまで「老後資金の取り崩し期を意識した制度」です。すでに新NISAやiDeCoで資産形成を進めている人にとっては、プラチナNISAが加わることで「取り崩しの選択肢」が広がるという立ち位置です。基本戦略はこれまでの新NISA・iDeCoと変えず、枠が増えるならありがたく使い、生活費に充てる配当投資の一部として活用するのが現実的といえるでしょう。

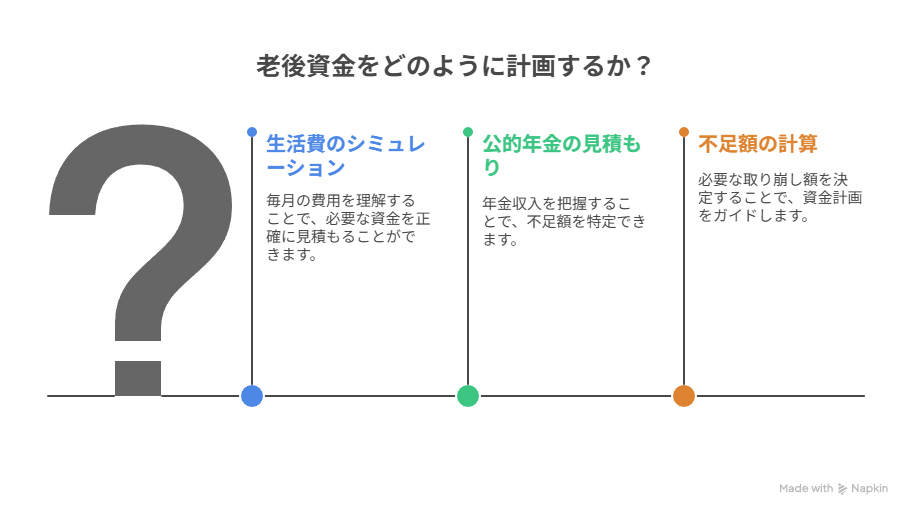

老後に必要な金額の考え方(生活費-年金=不足額)

老後資金を考える際は、まず「生活費」と「公的年金収入」の差額=不足額を把握することが出発点です。

- 生活費のシミュレーション:固定費・医療費・余暇費用を含めて毎月いくら必要かを見積もる

- 公的年金の見込額:ねんきん定期便や年金ネットで確認

- 不足額=取り崩しで補う金額

たとえば、生活費が月25万円で年金が月18万円なら、不足額は月7万円。この金額を投資収益や資産取り崩しでどう補うかが老後戦略の土台です。

不足額を補う方法①:インデックス投資の取り崩し(4%ルールの活用)

老後資金の取り崩し方法としてよく使われるのが「4%ルール」です。

4%ルールとは、退職後の資産運用戦略の一つで、アメリカの大学の研究で示された保有資産の運用収益から毎年4%の金額を生活費として取り崩しても、30年以上資産が尽きる可能性は低いという考え方です。

このルールの中には、主に2つの型があります。

- 定率取り崩し:資産残高の◯%を毎年取り崩す。市場環境に応じて取り崩し額が変動するが、資産寿命を延ばしやすい。

- 定額取り崩し:毎月・毎年一定額を取り崩す。生活設計は安定するが、市況悪化時に資産が早く減るリスクがある。

個人的には定率の取り崩しが現実的です。相場が悪い時に定額で取り崩してしまうと資産が大幅に減少する可能性があります。

不足額を補う方法②:配当・分配金(高配当投資)

新NISAやプラチナNISAで得られる高配当ETFや分配型商品の収益を、毎月の生活費に充てる戦略です。キャッシュフローが安定しやすい一方で、分配金の減少リスクや元本切り崩し型の分配には注意が必要です。

この記事で紹介しているプラチナNISAからの分配金も、この取り崩し設計の一部に組み込むイメージが持ちやすいでしょう。

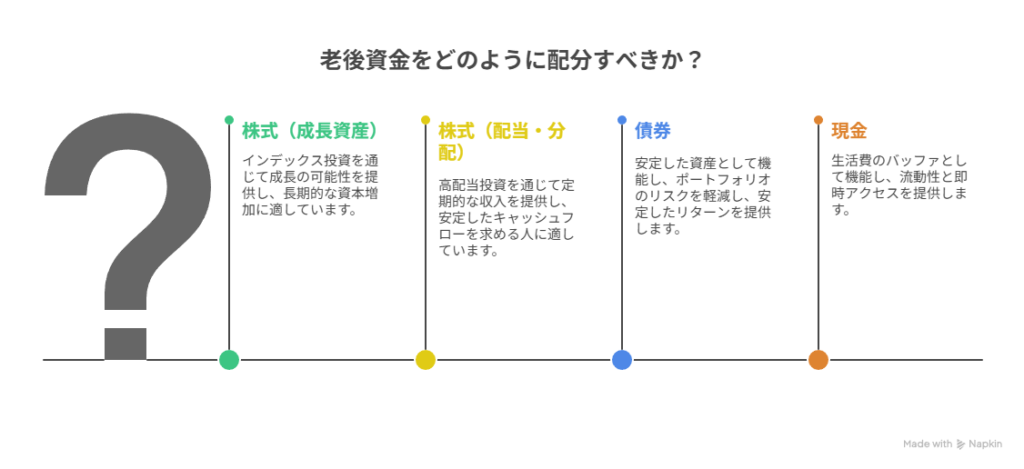

投資に頼りすぎない設計(シークエンス・オブ・リターン対策)

老後資金戦略で注意すべきは「シークエンス・オブ・リターン・リスク」=取り崩し初期の相場下落によって資産が急速に減るリスクです。

配当や分配金に全面的に頼ると、市場環境によって受取額が減少したり、元本払戻金に依存する形になったりする可能性があります。また、インデックス投資一本に偏ると、市場下落期の打撃を直に受けやすくなります。

そのため、

- 株式(成長資産):インデックス投資

- 株式(配当・分配):高配当投資

- 債券(安定資産)

- 現金(生活費のバッファ)

といった異なるアセットクラスを組み合わせ、収入源を分散させることが重要です。こうすることで、市場変動に強いキャッシュフロー設計が可能になります。

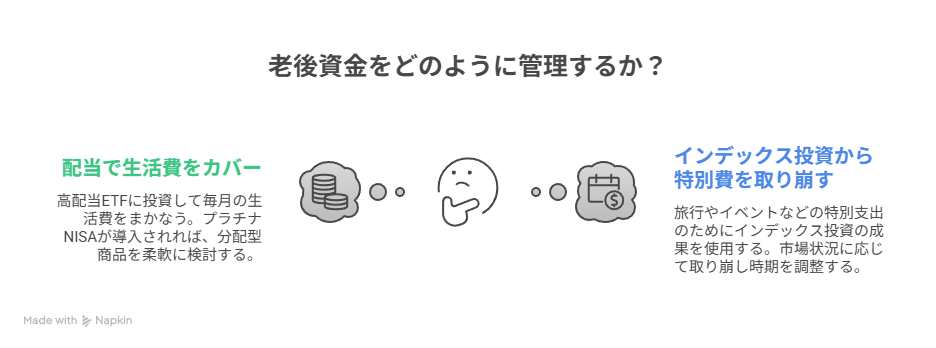

とん家の老後資金戦略

私は、年金がない前提で老後資金は長期投資で用意する計画にしています。投資の運用方法で「生活費」と「特別費」に分けて考えています。これはiDeCoの記事でも紹介した考え方ですが、プラチナNISAを含めた場合も基本方針は同じです。

- 生活費は配当でまかなう

新NISAの高配当ETFを中心に投資し、毎月の生活費にあたる20万円をカバーする。プラチナNISAが導入されれば、この生活費部分に組み込み、分配型商品の利用も柔軟に検討する。 - 特別費はインデックス投資から取り崩す

旅行やイベント、ライフイベントなどの特別支出はインデックス投資の成果を充てる。取り崩し時期を柔軟にコントロールできるため、景気や相場に応じて対応可能。

このように、「生活費=配当」「特別費=インデックス」と役割を分けることで、老後資金を安心して使えるキャッシュフローを設計しています。

── 制度と資産形成をセットで考える ──

- 使える公的制度を全体から確認→ 公的制度まとめ|家計に役立つ制度一覧

- ② この制度とセットで知っておきたい制度→ iDeCoと併用できる【企業型DCの仕組み】

- 制度をどう資産形成につなげる→ とん家の資産形成ピラー|配当×インデックス戦略

まとめ|老後資金は非課税の長期投資で備える

プラチナNISAはまだ検討中の制度ですが、「65歳以上を対象に取り崩し期を支援する非課税制度」という方向性が示されています。対象商品の拡大(毎月分配型やJ-REITなど)やスイッチング機能の導入が検討されており、老後資金戦略の新しい選択肢になる可能性があります。

一方で、非課税枠の追加があるかどうかは現時点で不透明です。したがって、基本は 新NISAとiDeCoを軸に資産形成を進め、プラチナNISAは「枠が増えるならありがたく使う」補助的な制度と捉えるのが現実的でしょう。

老後資金の安心感を高めるには、

- 公的年金で不足する部分を把握

- 新NISA・iDeCoで計画的に資産形成

- プラチナNISAを組み合わせて生活費補填に活用

という流れが有効です。制度が正式に発表されたら最新情報を反映しながら、読者のみなさんが老後資金を自分らしく使える戦略を一緒に考えていきましょう。