一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

「できるだけ早くお金を増やしたい」

「効率よく資産を増やす方法はないの?」

そう思って検索すると、必ず出てくるのが「レバレッジ」という言葉です。

実際に、証券担保ローンや信用取引など、少ない資金で大きく増やす方法が紹介されていることも多く、一見するととても魅力的に見えます。しかし、こうした金融レバレッジには、

“再現性の低さ”という大きな落とし穴があります。

とん家では、こうした手法はあえて使わず、再現性の高いレバレッジを重視しています。この記事では、

- 証券担保ローン・信用取引の仕組み

- なぜ再現性が低いのか

- 再現性の高いレバレッジとは何か

- とん家の具体的な戦略

をわかりやすく解説します。

🔗 あわせて読みたい関連記事

- 資産4,000万円でサイドFIREを目指す投資戦略とライフプラン

レバレッジ投資とは?仕組みをシンプルに解説

レバレッジとは、日本語で「てこの原理」とも言われ、自分の持っている資金以上の金額を動かして投資を行う手法です。少ない元手で大きな利益を狙えることから、「効率よく資産を増やせる方法」としてよく紹介されています。

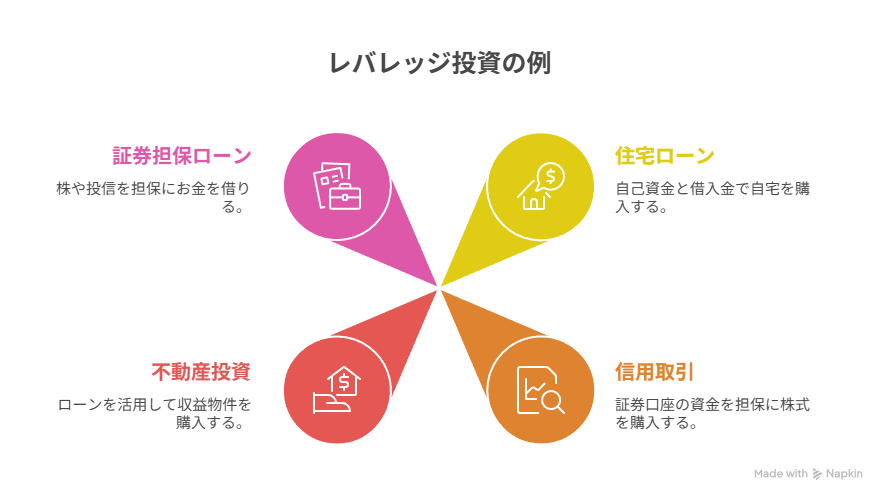

たとえば、以下のようなものが「レバレッジ型」の投資にあたります:

- 住宅ローンで自宅を購入する(自己資金+借入)

- 信用取引で株式を買う(証券口座の資金を担保に取引)

- 不動産投資(ローンを活用して収益物件を購入)

- 証券担保ローン(株や投信を担保にお金を借りる)

いずれも共通しているのは、「自分のお金以上の力を使って資産を動かす」という点です。ただし、この仕組みは利益だけでなく損失も拡大します。うまくいけば資産形成のスピードを早められますが、逆に動いた場合は損失も何倍にもなるため、使い方には注意が必要です。

金融レバレッジの種類と特徴(証券担保ローン・信用取引)

レバレッジ投資と聞くと、「効率よく資産を増やせる方法」というイメージを持つ方も多いかもしれません。実際に、証券担保ローンや信用取引といった金融レバレッジは、少ない資金で大きな金額を動かせる仕組みとして広く使われています。

ただし、その裏には「再現性の低さ」や「コントロールできないリスク」も存在します。ここでは代表的な金融レバレッジとして、証券担保ローンと信用取引の仕組みと特徴を整理していきます。

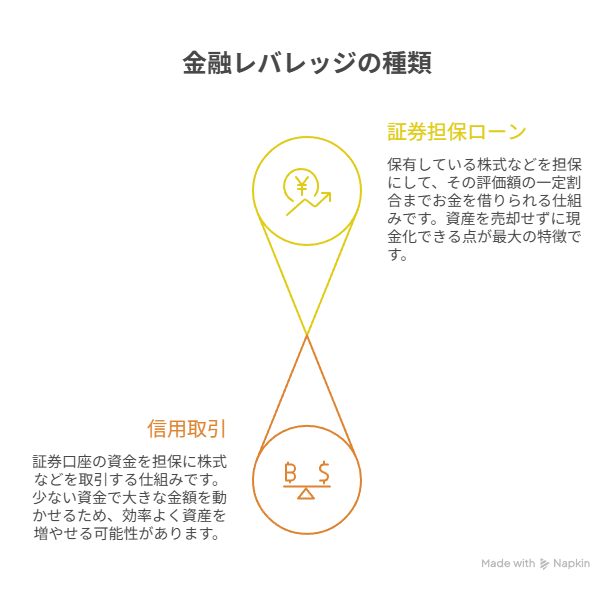

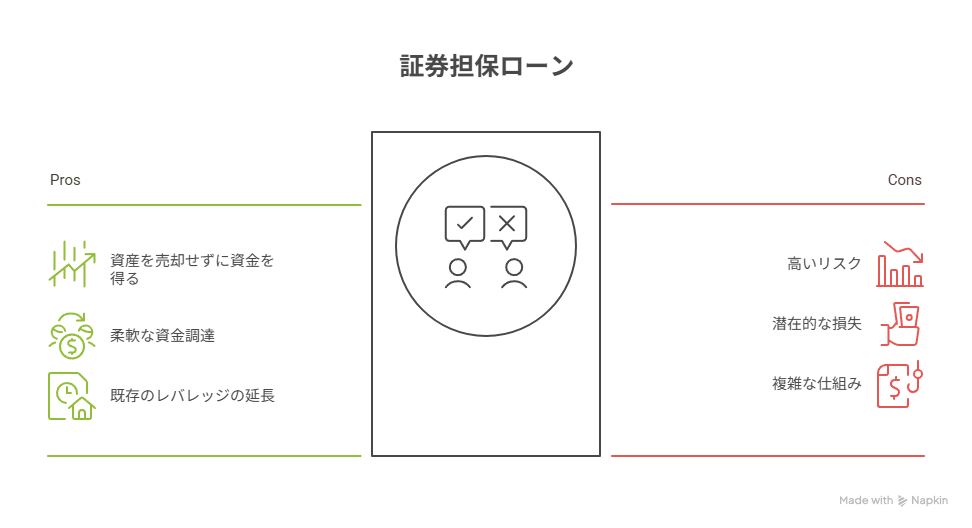

証券担保ローンとは?仕組みとメリット・デメリット

証券担保ローンとは、保有している株式などを担保にして、その評価額の一定割合までお金を借りられる仕組みです。最大の特徴は、「資産を売却せずに現金化できる」点にあります。長期投資を続けながら資金を確保できるため、一見すると効率のよい仕組みに見えます。

ただし、この仕組みにはメリットとデメリットの両方があります。まず、メリットは

- 資産を売らずに現金を確保できる

- 投資機会を逃さずに済む

- 売却していないため課税が発生せず、税金を繰り延べできる

一方で、見逃せないデメリット(リスク)も存在します。

- 相場下落時に強制売却や追加資金(追加入金)が必要になる可能性がある

- 借入のため金利負担が発生する

- 相場の動きを気にし続ける心理的ストレスがある

特に注意したいのは、「長期で持ち続けたい資産であっても、相場によって手放さざるを得なくなる可能性がある」という点です。長期投資では本来、下落時こそ買い増しのチャンスですが、証券担保ローンではそのタイミングで退場させられるリスクがあります。

このように、資産効率を高めるメリットがある一方で、資産を守るという観点では大きなデメリットも抱えているのが特徴です。

【具体例】注目された楽天証券担保ローン

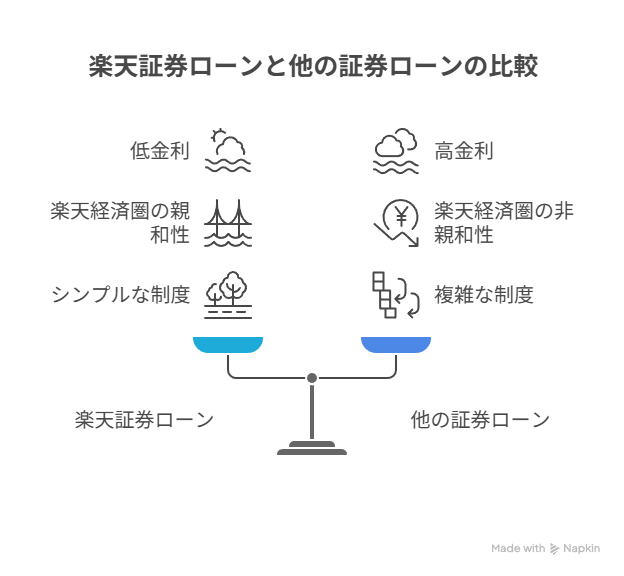

証券担保ローンとは、保有している株式などを担保にして、時価の最大60%までお金を借りられる仕組みです。SBI証券や野村證券などが以前から提供しており、制度自体は新しくはありません。

それでも2025年6月に楽天証券と楽天銀行が共同で開始した証券担保ローンは、SNSや投資家の間で大きな話題となりました。注目された主な理由は以下にまとめていますが、金利が低いこと、楽天経済圏ユーザーが多いことです。

| 注目ポイント | 内容 |

|---|---|

| 金利が比較的低い | 借入金利は年1.875%〜3.875%と、他社より抑えられている |

| 楽天経済圏の親和性 | マネーブリッジ(楽天証券×楽天銀行)を使っている層にとっては 非常に身近 |

| 制度がシンプルで わかりやすい | ネット上で申込可能、自由返済方式で資金使途も原則自由 |

楽天証券の証券担保ローンの概要は以下の通りです:

| 項目 | 内容 |

|---|---|

| 対象者 | 楽天証券・楽天銀行の口座保有者でマネーブリッジ設定済み |

| 担保対象 | 国内上場株式(ETF含む)※米国株・オルカン・NISA口座は対象外 |

| 借入金利 | 年1.875%~3.875%(変動) |

| 借入限度額 | 担保時価の最大60%まで |

| 契約期間 | 6ヶ月ごとの自動更新 |

| 返済方式 | 自由返済(元金はいつでも返済可能) |

| 資金使途 | 原則自由。ただしレバレッジ取引や株損失の補填には使えない |

富裕層の一部では、借入資金をより高い利回りで再投資し、金利差で利益を得る“資金効率の最適化戦略”として活用されます。

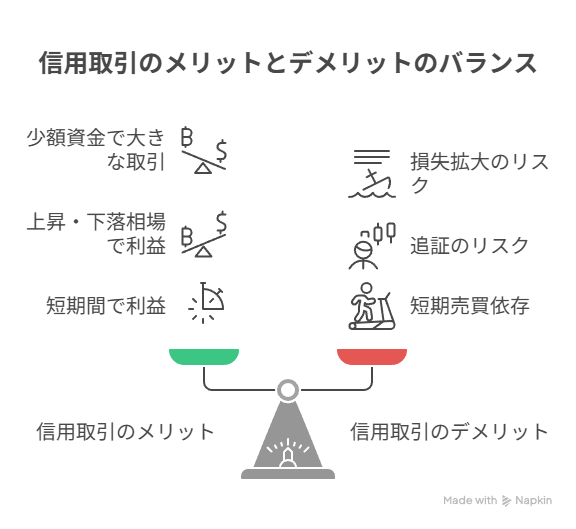

信用取引とは?仕組みとメリット・デメリット

信用取引とは、証券会社に預けた資金(証拠金)をもとに、その数倍の金額で取引を行う仕組みです。少ない資金でも大きな取引ができるため、短期間で利益を狙える点が特徴です。

近年では「らくらく信用」のように、初心者向けにレバレッジを抑えたサービスも登場していますが、本質はあくまで短期売買です。長期投資とは目的が異なり、相場の値動きを前提に利益を狙う手法といえます。

この仕組みにも、メリットとデメリットの両方があります。まず、メリットは

- 少額の資金でも大きな取引ができる

- 上昇だけでなく下落相場でも利益を狙える

- 短期間で利益を得られる可能性がある

一方で、ここがデメリット(注意点)です。

- 値動きが逆に進むと損失が一気に拡大する

- 追証(追加資金)のリスクがある

- 短期売買に依存しやすい

- 常に相場を気にし続ける必要がある

特に重要なのは、「時間と精神の両方を消耗しやすい」という点です。常に相場をチェックし続ける必要があるため、時間的にも精神的にも負担が大きくなります。これは、「相場に縛られない暮らし」を目指すサイドFIRE戦略とは相性がよくありません。

このように、資金効率の高さというメリットがある一方で、生活の自由度を下げてしまう可能性があるのが、信用取引の特徴です。

【具体例】楽天初心者向けの信用取引「らくらく信用」とは?

ここまで信用取引の仕組みを見てきましたが、実際のサービスとしてはどのようなものがあるのでしょうか。その一例が、楽天証券の「らくらく信用」です。

これは、従来の信用取引よりもリスクを抑えた設計になっており、初心者でも始めやすいのが特徴です。具体的には、

- レバレッジが抑えられている

- 自己資金の範囲内で取引が可能

- シンプルな仕組みで使いやすい

といった点が挙げられます。一見すると、「安全な信用取引」のように見えますが、本質はあくまで信用取引です。相場の値動きによって損益が大きく変わる点や、短期売買を前提とした仕組みであることは変わりません。

そのため、「リスクが低いから安心」というよりも、「従来よりハードルが下がった信用取引」と捉えるのが適切です。とん家では、このような仕組みも含めて、金融レバレッジは再現性が低いと考えています。

証券担保ローン・信用取引に潜む“再現性の低さ”

証券担保ローンや信用取引は、資産効率を高める手段として非常に魅力的に見えます。しかし、とん家ではこれらを「再現性の低いレバレッジ」と考えています。その理由はシンプルで、“自分でコントロールできない要素が大きすぎる”からです。

なぜ金融レバレッジは再現性が低いのか?とん家が使わない理由

金融レバレッジの最大の問題は、「自分の努力でどうにもできない割合が高すぎること」です。まず、これらの手法は相場に大きく依存します。

どれだけ知識や経験があっても、市場の上下そのものをコントロールすることはできません。さらに、エントリーや売却のタイミングによって結果が大きく変わるため、同じ手法でも同じ成果が得られるとは限りません。

つまり、「頑張れば結果が出る世界ではない」という点が、再現性の低さにつながっています。この前提を踏まえたうえで、とん家が証券担保ローンや信用取引を使わない理由は3つあります。

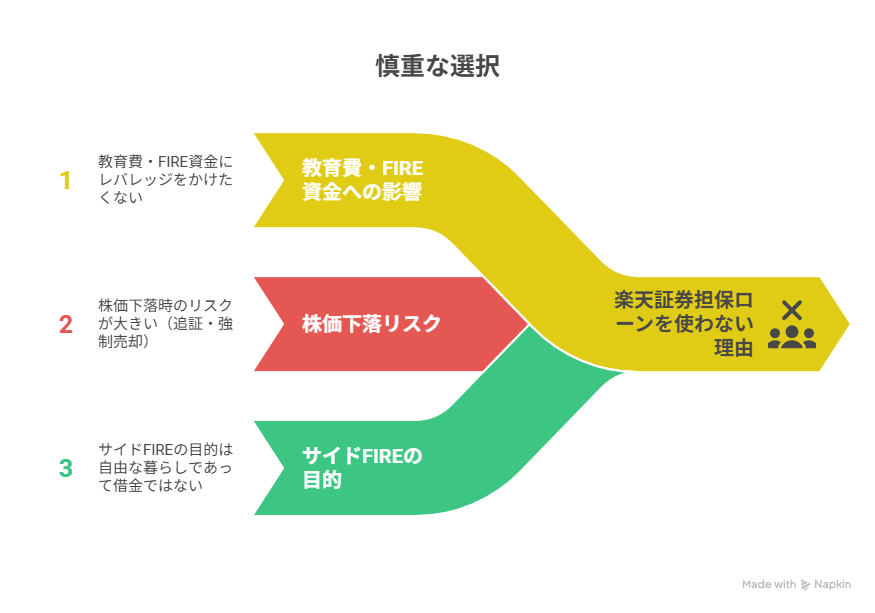

① 教育費・FIRE資金にレバレッジをかけたくない

我が家では、子どもの教育費や将来のサイドFIRE資金を「手をつけない領域」として捉えています。それらを担保にお金を借りるというのは、将来の暮らしそのものにリスクを背負うことになります。

レバレッジで資産形成を加速するよりも、「資産を守ること」が今の我が家にとっては優先事項です。

② 株価下落時のリスクが大きい(追証・強制売却)

担保にした株式の価値が下落すると、追加で担保を求められたり、自動的に株を売却されるリスクがあります。

このリスクは、サイドFIRE戦略で重視する「長期・放置・安定」とは相反するもの。特に下落時の買い増ししたいタイミングで退場させられてしまうことになりかねません。価格の上下に一喜一憂しない投資を続けるためにも、「担保に取られる仕組み」は選ばない方針です。

③サイドFIREの目的は「自由な暮らし」であって、借金による加速ではない

証券担保ローンを使えば、一時的なキャッシュ不足を補えるかもしれません。でも、そこには返済管理・金利負担・相場下落の不安がついてきます。

とん家にとってサイドFIREは、時間や選択肢の自由を得るための手段です。その自由は「管理すべきリスク」による不安があると実現しないと思っています。

しかし、金融レバレッジを使うと、返済管理・金利負担・相場下落の不安といった管理すべきリスクが増えてしまいます。その状態では、本来得たかったはずの自由が失われてしまうと考えています。

このように、とん家では「再現性」と「生活の安定」を重視し、金融レバレッジにはあえて頼らない選択をしています。なお、証券担保ローンそのものが悪いわけではありません。例えば、

- 資産の一部のみを担保にできる余裕がある人

- 明確な返済計画がある人

- 価格変動に耐えられる余裕がある人

といった条件が揃っている場合には、有効な選択肢となることもあります。ただし、我が家のように「堅実な資産形成」「家族との時間」「教育費の確保」を重視する場合は、無理に使う必要のない手法だと考えています。

✅とん家のサイドFIRE戦略はこちら

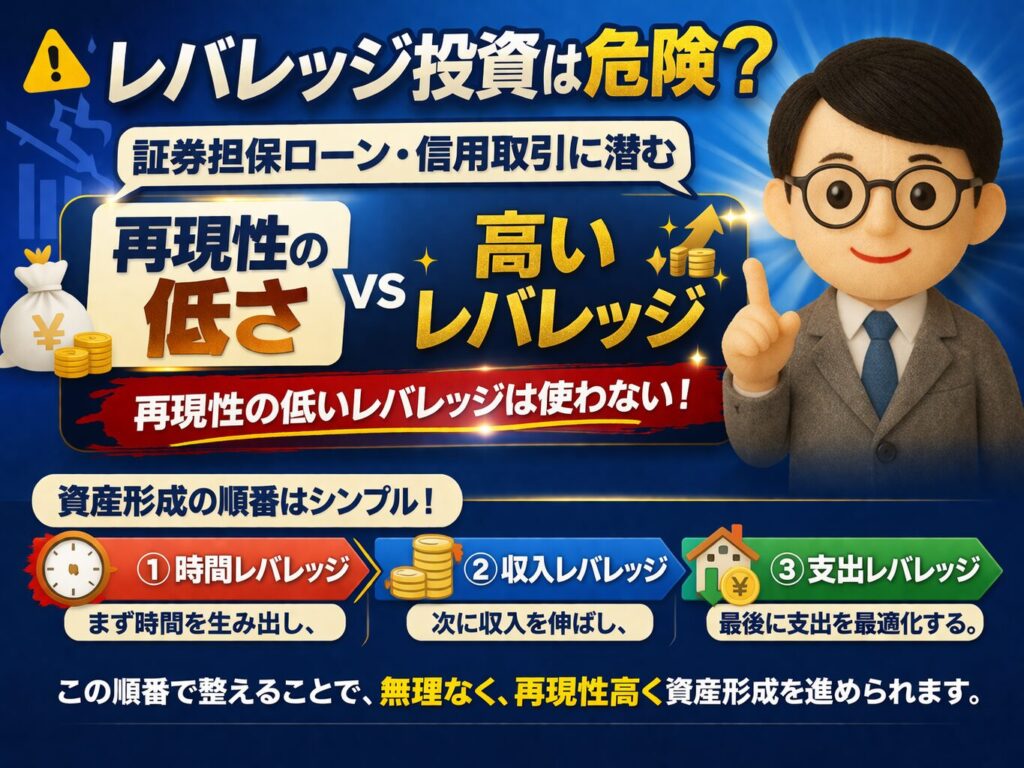

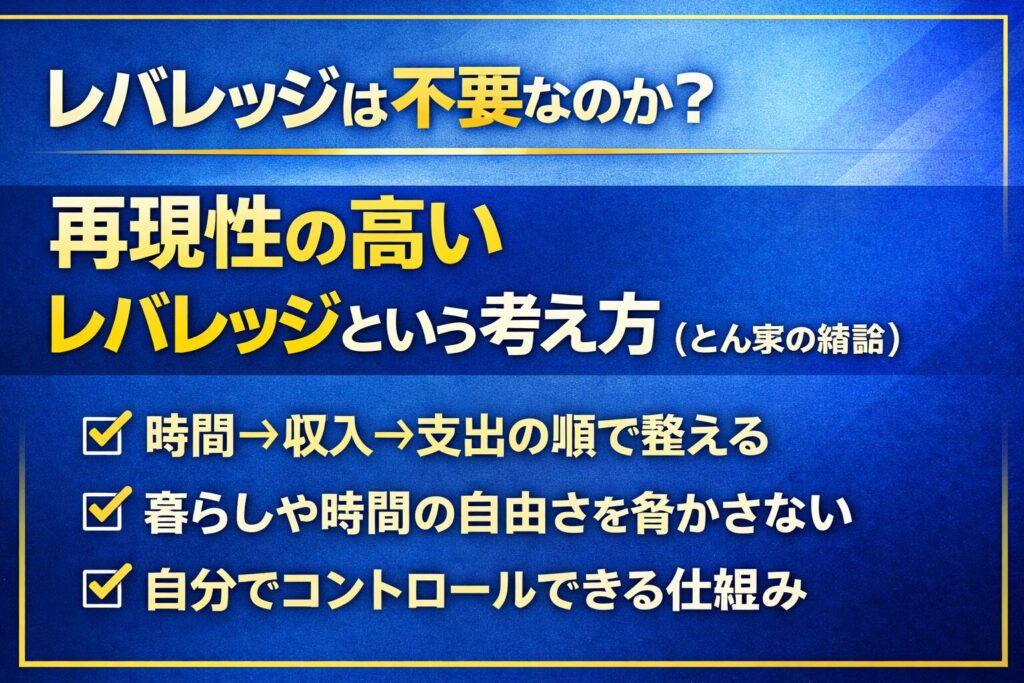

レバレッジは不要なのか?再現性の高いレバレッジという考え方(とん家の結論)

ここまで、証券担保ローンや信用取引といった金融レバレッジのリスクを見てきました。では、レバレッジそのものは使わない方がいいのでしょうか。結論から言うと、レバレッジは不要ではありません。

むしろ、資産形成を加速させるためには欠かせない考え方です。ただし重要なのは、「どのレバレッジを使うか」です。相場に依存する再現性の低いレバレッジではなく、自分でコントロールできる再現性の高いレバレッジを選ぶこと。

これが、とん家の結論です。では、再現性の高いレバレッジとは何か。とん家では、レバレッジを次の3つに分けて考えています。

- 収入レバレッジ

- 支出レバレッジ

- 時間レバレッジ

これらはすべて、「自分の行動でコントロールできる」という共通点があります。つまり、誰でも再現しやすく、長期的に効果が積み上がるレバレッジです。ここから、それぞれの具体的な考え方と活用方法を解説します。

① 時間レバレッジ(1時間の価値を増やす)

最初に取り組むべきは、時間レバレッジです。時間レバレッジとは、「1時間の価値を何倍にも増幅させること」です。1日は24時間と決まっている以上、時間そのものを増やすことはできません。だからこそ重要なのは、“同じ1時間でどれだけ成果を出せるか”です。

とん家では、

- ドラム式洗濯機

- 食洗機

- ロボット掃除機

- AIツールの活用

- 積立投資の自動化

などを活用して、日常の時間を効率化しています。こうして生まれた時間を、自己投資や情報収集に回すことで、次のステップにつなげることができます。時間は増やせないからこそ、「作る」ことが最優先です。

特に子育て世帯にとっては、時間の使い方がそのまま生活の質に直結します。ここで注意したいのは、「時間単価だけで考えないこと」です。

時間単価を基準にすると、副業や新しい挑戦は非効率に見えてしまいます。しかし、将来の選択肢を広げるためには、短期的な効率よりも“長期的な価値”が重要です。とん家では、時間を「消費するもの」ではなく、「価値を生む資源」として捉えることを大切にしています。

② 収入レバレッジ|次に“稼ぐ力”を伸ばす

次にそのできた時間で収入レバレッジです。収入レバレッジとは収入そのものを引き上げることです。

例えば転職によって年収が上がれば、その効果は一時的ではなく、長期間にわたって続きます。これは「個人の価値(生涯年収)」を高める行動であり、最もインパクトの大きいレバレッジのひとつです。

転職活動は、リスクがほとんどありません。今の仕事を続けながらでも挑戦できるため、「収入を上げる可能性だけを取りにいける」行動です。一方で、最初の一歩のハードルが高いのも事実です。

だからこそ、とん家では選択肢を持てるだけの資産を先に作ることも重要だと考えています。収入レバレッジは、誰でも挑戦できるノーリスクで“再現性の高いレバレッジ”のひとつです。

とん家でも、地方移住のタイミングで転職を1回経験しています。結果として、収入面だけでなく、通勤時間の短縮や生活コストの見直しにもつながり、「収入×時間」の両方にレバレッジをかけることができました。

転職は不安もありますが、実際にはノーリスクで収入アップの可能性を取りにいける手段です。まずは情報収集からでもいいので、一度は検討してみる価値があると感じています。

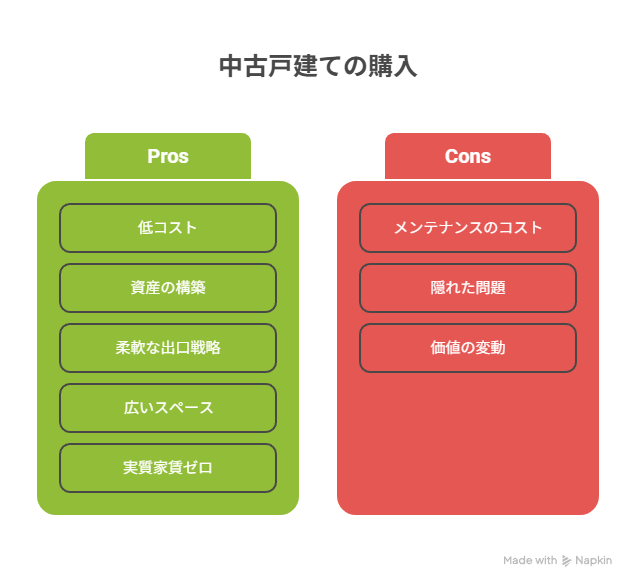

③ 支出レバレッジ|地方×中古戸建ての購入

収入と資産がある程度整ってきたら、支出レバレッジを検討します。支出レバレッジとは、毎月の固定費を下げることです。一度見直せば効果が継続するため、

非常に再現性が高く、確実に効いてくるレバレッジです。とん家が注目しているのが、「地方×中古戸建て」という選択です。

住みやすい家を手に入れながら、生活コストを下げることができるため、まさに“暮らしと資産形成の両立”が可能になります。

中古戸建てには、

- 新築より価格が安い

- 固定資産税が低い

- 土地値で購入できる可能性がある

- 売却・賃貸など出口戦略が豊富

といった特徴があります。そのため、土地値に近い価格で購入できれば、売却時に購入価格と同等で手放せる可能性もあり、結果として「実質家賃ゼロ」で住めるケースもあります。もちろん、修繕リスクや設備の古さといった注意点もありますが、事前の調査やリフォームによって対応可能です。

とん家では、「攻めの借金」はしませんが、生活の土台を整えるためのレバレッジとして、中古戸建て+住宅ローンは前向きに検討しています。

✅地方×中古戸建で住みやすさも固定費削減の両立を!とん家の戦略を紹介しています

まとめ|レバレッジは“距離感”と“設計”で決まる

レバレッジ投資とは、少ない自己資金で大きな資産を動かす手法です。証券担保ローンや信用取引など、資産効率を高める手段として魅力的に見えますが、再現性の低いレバレッジも多く存在します。

とん家のスタンスはシンプルです。レバレッジは悪ではない。ただし、“暮らしや時間の自由”を脅かすなら使わない。大切なのは、“何を使うか”ではなく“どう設計するか”です。そして重要なのが、その順番です。

- 時間レバレッジ

- 収入レバレッジ

- 支出レバレッジ

まず時間を生み出し、次に収入を伸ばし、最後に支出を最適化する。この流れで整えることで、無理なく、再現性高く資産形成を進めることができます。レバレッジとは、“どこにどう使い、どう進めるか”を考えるものです。

🔗 合わせて読みたい

📘 とん家のプロフィール|3年で2,000万円達成!子育てしながら資産形成

地方移住・FIRE・家族のこと…“わが家のリアル”をすべてまとめました

💡 【節約まとめ】子育て3人家族が固定費・変動費を徹底見直し!

生活水準を下げずに支出を削減したノウハウを紹介しています

🔥 【サイドFIRE戦略まとめ】投資と暮らしのちょうどいい距離感

高配当+インデックス投資の戦略と、地方での暮らしの実践例