一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

2026年5月末時点の投資資産は31,443,895円となり、ついに投資資産3,000万円を超えました。総資産も32,039,370円となり、前月比では+1,003,608円。5月に受け取った配当金は39,096円で、年間累計は162,311円となりました。

資産形成を始めた頃は、「まずは100万円」「次は1,000万円」と目標を追いかけていました。しかし、投資資産が3,000万円を超えた今は、お金との向き合い方が少し変わってきています。

毎月の積立額よりも株価の値動きの影響が大きくなり、総資産だけでは積立の効果が見えにくくなりました。配当金がまだ月数万円規模だからこそ、買い増しや増配の影響が分かりやすく、投資を続けるモチベーションになっています。

また、今年は地方移住と転職を経験したことで、資産額を増やすことだけでなく、働き方や暮らし方について考える機会も増えました。

この記事では、2026年5月の資産状況や配当金、投資方針に加えて、投資3,000万円を超えて感じている投資と暮らしの変化についてまとめます。

総資産3,200万円を達成|資産形成4年半で感じた変化

2026年5月末の総資産は32,039,370円となり、2026年の目標としていた3,200万円を達成することができました。マネーフォワードの記録では、2021年12月時点の総資産は約420万円。そこから約4年半で資産は大きく増加しました。

一方で、資産3,000万円を超えた今は、資産形成との向き合い方も少しずつ変わってきています。ここでは現在の資産状況と、資産形成を続ける中で感じている変化について振り返ります。

2026年5月の総資産は32,039,370円|資産内訳を公開

2026年5月末時点の総資産は32,039,370円となりました。前月の3,100円から100万円増加し、2026年の目標としていた「総資産3,200万円」を達成することができました。現在の資産内訳は以下の通りです。

| 分類 | 金額 | 目的 |

|---|---|---|

| 配当投資 | 15,802,618円 | 将来の配当収入・キャッシュフロー確保 |

| 教育資金 | 7,630,406円 | 旧NISA・ジュニアNISAで運用 |

| インデックス投資 | 6,476,389円 | 長期の資産形成 |

| 老後資金 | 1,534,482円 | iDeCo |

| 現金 | 595,475円 | 生活防衛資金 |

| 合計 | 32,039,370円 | — |

総資産3,200万円を達成できた一方で、今年は現金100万円を確保することも目標にしています。移住や転職によって生活環境が大きく変わったこともあり、積立投資は継続しながらも、しばらくは給料からのスポット購入を控え、現金比率も意識しながら家計を整えていく予定です。

総資産420万円から3,200万円へ|4年半の資産推移を振り返る

マネーフォワードに記録が残っている2021年12月時点の総資産は約420万円でした。そこから約4年半で総資産は3,200万円を超え、約2,800万円増加したことになります。ただし、投資そのものはもっと前から始めていました。

旧つみたてNISAを始めたのは2018年から2019年頃です。当時は投資の知識もほとんどなく、銀行の窓口で「自分が何を買っているのかもわからず、積み立てている」という状態でした。その後、

- 家計管理を始め

- 毎月の積立投資を続ける

- 配当金を再投資する

という基本的なことを積み重ねてきました。以前は新しい投資商品や投資手法が気になっていましたが、現在は来年も今年と同じ方針を継続しようと思っているので、仕組みが完了したと感じています。

資産3,000万円を超えて実感|積立よりも運用資産の影響が大きくなった

現在投資資産は3,000万円を超えてきました。この規模になると、株価が1%動くだけで約31万円、3%動けば約94万円資産が変動します。

資産形成を始めた頃は、毎月の積立額が資産増加の大部分を占めていました。しかし今は、毎月10万円以上追加投資しても、総資産だけを見ているとその効果が分かりにくくなっています。

実際、5月は総資産が100万円以上増えましたが、その大部分は相場環境による影響です。また、2026年からは地方移住をして資産形成のペースも以前より落としています。

東京で働いていた頃は、世帯年収だと今の2倍近くあったので、投資額を最大化することを意識していました。しかし現在は、家族との時間や暮らしやすさも大切にしたいと考えています。

ただ、ペースを落としても、3,000万円を超えた今は「市場に居続ければ総資産は増えていく」と感じています。だからこそ最近は、総資産の増減だけでなく、配当金やキャッシュフローにも注目するようになりました。

次の章では、5月の配当実績について振り返ります。

5月の配当金は39,096円|配当投資の成長を実感した1か月

総資産が3,000万円を超えると、株価の値動きによる影響が大きくなります。その一方で、毎月の積立額や配当金は「実際にどれだけ資産形成が進んでいるか」を確認できる指標でもあります。

特に最近は、総資産の増減よりも配当金の成長を見る方が楽しくなってきました。ここでは、2026年5月に受け取った配当金と、配当投資の現状について振り返ります。

5月の配当金は39,096円|年間目標45万円に対して順調なペース

2026年5月に受け取った配当金は39,096円でした。前年同月の27,354円と比較すると、11,742円増加し、前年比では42.9%の増加となりました。

また、2026年の年間配当金目標は45万円に設定しています。5月末時点の年間累計配当金は162,311円となり、目標に対する進捗率は36.1%となりました。

5月の配当金は39,096円|年間目標45万円に対して順調なペース

| 項目 | 金額 |

|---|---|

| 5月配当金 | 39,096円 |

| 年間累計 | 162,311円 |

| 年間目標 | 450,000円 |

| 達成率 | 36.1% |

2026年5月に受け取った配当金は39,096円でした。年間累計では162,311円となり、年間目標45万円に対して進捗率は36.1%です。配当金は月ごとの偏りが大きいため、単月ではなく年間でどれだけ積み上がっているかを重視しています。

5月時点としては順調なペースで推移しており、このまま積立と再投資を継続していきたいと考えています。

日本高配当が中心|増配の効果も見え始めた

| 銘柄 | 地域 | 配当金 |

|---|---|---|

| 1489 NF日経高配当50 | 日本 | 17,480円 |

| 2529 NF株主還元70 | 日本 | 10,920円 |

| アムンディ・インデックスシリーズ 日本高配当株 | 日本 | 10,498円 |

| SBI・V・米国増配株式インデックス・ファンド | 米国 | 175円 |

| SBI・V・米国高配当株式インデックス・ファンド | 米国 | 23円 |

| 合計 | – | 39,096円 |

5月の配当金は、日本高配当ETF・投資信託からの受け取りが中心でした。特に1489(NF日経高配当50)と2529(NF株主還元70)は、買い増しを行っていないにもかかわらず、前年より受取額が増えています。

その理由は増配です。

| 銘柄 | 前年分配金 | 今年分配金 | 増配率 | コメント |

|---|---|---|---|---|

| 1489 NF日経高配当50 | 4円 | 8円 | +100% | 増配により受取額が増加 |

| 2529 NF株主還元70 | 4円 | 5円 | +25% | 増配により受取額が増加 |

高配当投資では買い増しだけでなく、企業の利益成長や株主還元の強化によって配当金が増えていくことがあります。今回の配当金を見ると、少しずつですが増配の恩恵も感じられるようになってきました。

配当資産は1,500万円超|配当金の成長が投資のモチベーションになる

現在の配当資産は約1,500万円です。総資産は相場によって数十万円、時には100万円単位で変動します。そのため、毎月の積立や買い増しがどれだけ資産増加に貢献したのかは正直分かりにくくなりました。

一方で配当金は、まだ月数万円規模です。だからこそ、買い増しと増配の影響が分かりやすく表れます。実際、5月の配当金は前年同月比で大きく増加しました。

総資産の増減を見るよりも、「今年は去年よりどれだけ配当金が増えたか」の方が成長を実感しやすく、最近の投資のモチベーションにもなっています。将来的には配当金だけで生活できる水準を目指していますが、まずは少しずつキャッシュフローを増やしていきたいと思います。

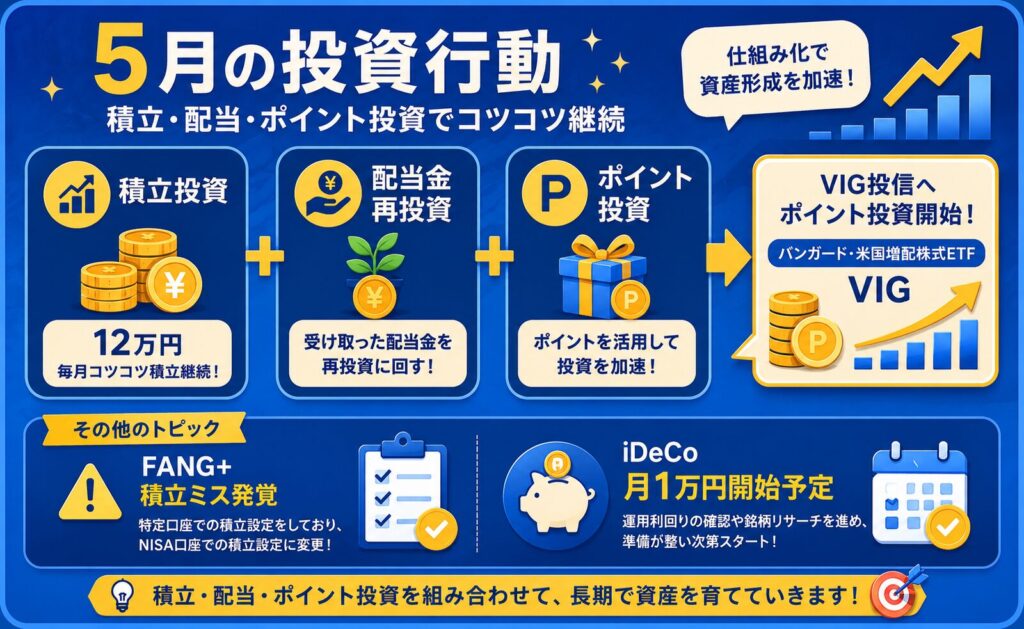

5月の買付は151,002円|積立・配当・ポイント投資でコツコツ継続

5月は総資産が大きく増えましたが、資産形成の基本はこれまでと変わりません。毎月の積立投資を続けながら、受け取った配当金やポイントも投資に回しています。

一方で、FANG+の積立設定ミスもあり、投資を自動化していても定期的な確認は必要だと感じた1か月でした。ここでは、5月の買付内容と今後の投資方針について振り返ります。

5月の買付は151,002円|積立・配当・ポイント投資を継続

2026年5月の買付額は151,002円でした。内訳としては、毎月の積立投資に加えて、受け取った配当金やポイント投資を組み合わせています。

最近は、給料からの大きなスポット購入は控えています。今年は現金100万円を確保することも目標にしているため、無理に投資額を増やすよりも、毎月の積立を継続しながら家計全体のバランスを整えることを重視しています。

ポイント投資については、VIGに連動する投資信託へ投資する方針にしました。理由は、増配を楽しみにしながら続けられるからです。ポイント投資は金額としては大きくありませんが、増配株にコツコツ投資していくことで、将来の配当成長につながる可能性があります。

「ポイントだから気軽に投資できる」「増配が見えると続けるモチベーションになる」という意味でも、VIG系の投資信託は自分に合っていると感じています。

FANG+積立の設定ミスが発覚|口座管理はシンプルにしたい

5月は反省点もありました。FANG+への積立を予定していましたが、口座設定のミスで買付が実行されていませんでした。原因は、積立に使う資金がハイパー預金ではなく、通常の銀行口座に残ったままになっていたことです。

金額としては大きな失敗ではありませんが、「積立設定をしているから大丈夫」と思い込んでいた点は反省です。銀行口座や証券口座が増えると、資金の置き場所や引き落とし口座の管理が複雑になります。

今後は、できるだけ使う銀行や口座を絞り、積立が確実に実行される仕組みに整えていきたいと感じました。

また、月1万円のiDeCoもそろそろ開始予定です。手続き自体は済ませていましたが、転職後の年金区分変更に思ったより時間がかかりました。iDeCoはすぐに使える制度ではなく、勤務先や年金区分の変更があると手続きに時間がかかることもあります。

月1万円と金額は大きくありませんが、老後資金づくりと節税の両方で活用していきます。

焦らず4,000万円を目指す|資産額よりキャッシュフローを重視

2030年の目標は、総資産4,000万円です。5月時点で総資産は3,200万円を超えましたが、ここからは焦らず積み上げていきます。今後は、

- 毎月12万円の積立投資

- 配当金の再投資

- ポイント投資

を継続する方針です。以前は「できるだけ早く資産を増やしたい」という気持ちが強くありました。しかし最近は、資産額そのものよりも、配当金によるキャッシュフローの方に安心感を感じるようになっています。

もちろん、総資産を増やすことは大切です。ただ、毎月少しでも配当金が入ってくると、生活の選択肢が増える感覚があります。配当金で家計の一部を支えられるようになれば、必ずしも大きな資産を持っていなくても、暮らしの安定感は高まるのではないかと感じています。

今後も積立投資を軸にしつつ、配当金やポイント投資も活用しながら、2030年の総資産4,000万円を目指していきます。

地方移住で変わった働き方と暮らし|サイドFIREへの考え方も変化

2026年は移住や転職など生活環境が大きく変わった年でもあります。実際に暮らしてみると、お金以上に働き方や生活の満足度について考える機会が増えました。ここでは最近感じている変化についてまとめます。

【働き方の変化】今の職種の経験を活かした働き方を模索中

現在は研究支援に関わる専門職として働いています。以前は「ずっとこの仕事は難しい」と考えることが多かったのですが、今の仕事は色々な働き方につながるのではないかと考えるようになりました。

今の仕事は専門性が高く、経験や知識を積み重ねることで価値を出しやすい仕事です。そのため、

- 短時間勤務

- 副業

- 業務委託

など、今の職種の経験を活かした働き方ができないか模索しています。資産形成が進んだことで、「どれだけ稼ぐか」だけでなく、「どのように働きたいか」を考える余裕が出てきました。

サイドFIREというと仕事を辞めるイメージがありますが、私の場合は好きな仕事を無理のない範囲で続ける形が理想なのかもしれません。

妻は定年まで働きたい?|サイドFIREのハードルはさらに下がる

最近、妻と将来について話す中で、「できれば定年まで働きたい」という考えを聞く機会がありました。私はこれまで、配当金や資産形成によって働き方の自由度を高めたいと考えてきました。

一方で、妻が働き続けたいのであれば、我が家の将来設計は大きく変わります。以前は「夫婦ともに働く時間を減らす」という前提で考えていましたが、

- 妻の給与

- 私の給与

- 配当金

という複数の収入源を持てるようになります。そうなると、私自身は無理にフルタイムで働き続ける必要がなくなり、より柔軟な働き方を選びやすくなります。サイドFIREは資産だけで達成するものではなく、家族の価値観や働き方によっても実現しやすくなるのだと感じています。

地方移住=節約ではない|今の暮らしが気に入っている理由

地方移住というと、

- 家賃を下げる

- 生活費を節約する

- 不便さを受け入れる

というイメージを持たれることもあります。しかし、実際の我が家は少し違います。現在の住まいは、自転車で移動できる範囲にスーパーや病院、商業施設がそろっており、日常生活で不便を感じることはほとんどありません。

もちろん家賃は東京時代より下がりましたが、移住の目的は節約だけではありませんでした。通勤時間や生活環境、子育てのしやすさなどを総合的に考えた結果、今の暮らしを選んでいます。

実際に住んでみると、以前より生活の満足度は高くなったと感じています。我が家の場合は、節約のために地方移住したというより、暮らしやすさを求めて移住した結果、生活コストも下がった\という感覚に近いです。

資産形成も大切ですが、それ以上に家族が心地よく暮らせる環境を作ることの方が重要だと改めて感じています。

まとめ|投資3,000万円を超えて見えてきた次のステージ

2026年5月末時点の投資資産は31,443,895円となり、投資3,000万円を超えることができました。総資産は32,039,370円となり、前月比では+1,003,608円。配当金も39,096円を受け取り、年間累計では162,311円となっています。

資産形成を始めた頃は、100万円、500万円、1,000万円と資産額を増やすことが目標でした。しかし、投資3,000万円を超えた今は、お金との向き合い方が少し変わってきています。

総資産だけでなく、配当金によるキャッシュフローや、家族との時間、働き方も大切にしたいと考えるようになりました。今後も毎月12万円の積立投資、配当金の再投資、ポイント投資を続けながら、2030年の総資産4,000万円を目指していきます。

もし、

- 資産形成をどう進めてきたのか

- なぜ高配当投資を続けているのか

- 地方移住やサイドFIREをどう考えているのか

が気になる方は、以下の記事もぜひ読んでみてください。