一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

「家を買うならやっぱり戸建て」——そう思っていた私が、いま中古マンションを真剣に考えています。

きっかけは、戸建て賃貸に住み始めたこと。庭の管理や修繕の手間がなく、思っていた以上に快適でした。一方で、娘の教育環境を考えると「これ以上引っ越しを繰り返したくない」。でも、同じ学区内には手頃な中古戸建てがほとんどなく、仙台駅近くの物件は価格が高騰──。

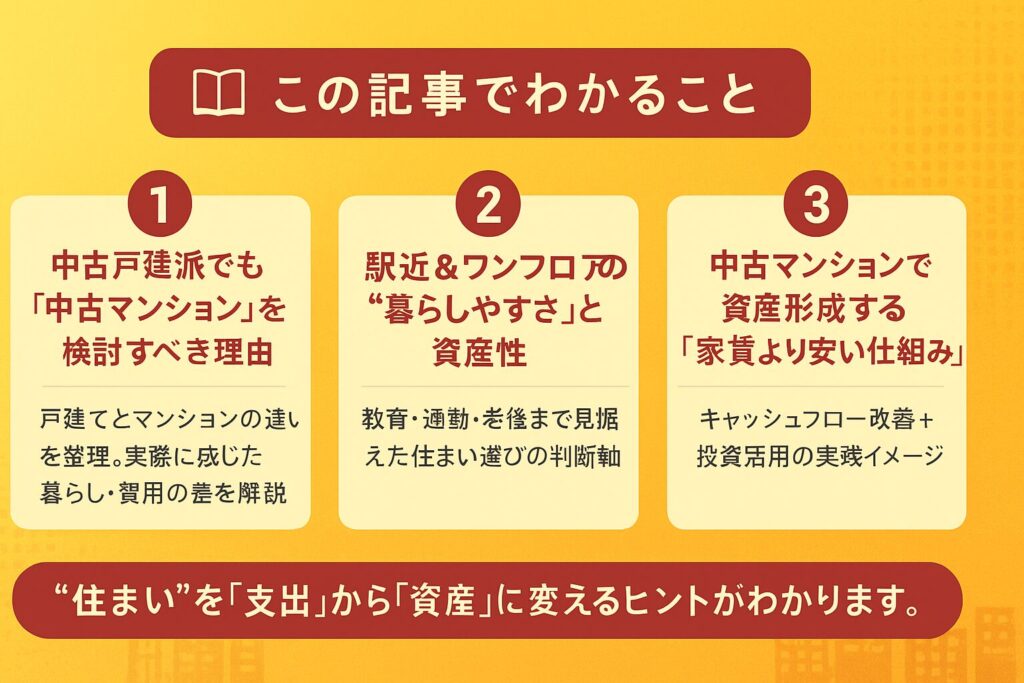

そこで浮かんだのが「中古マンション」という選択肢です。この記事では、

- 戸建て派の私が中古マンションに関心を持った理由

- 購入におけるメリット・デメリット

- 資産形成の視点からの考え方

を整理します。“家は資産になるのか?”を考えたい方に役立つ内容です。

👉中古戸建の購入することを考えた理由が知りたい方はこちら

👉地方移住に興味がある方はこちら

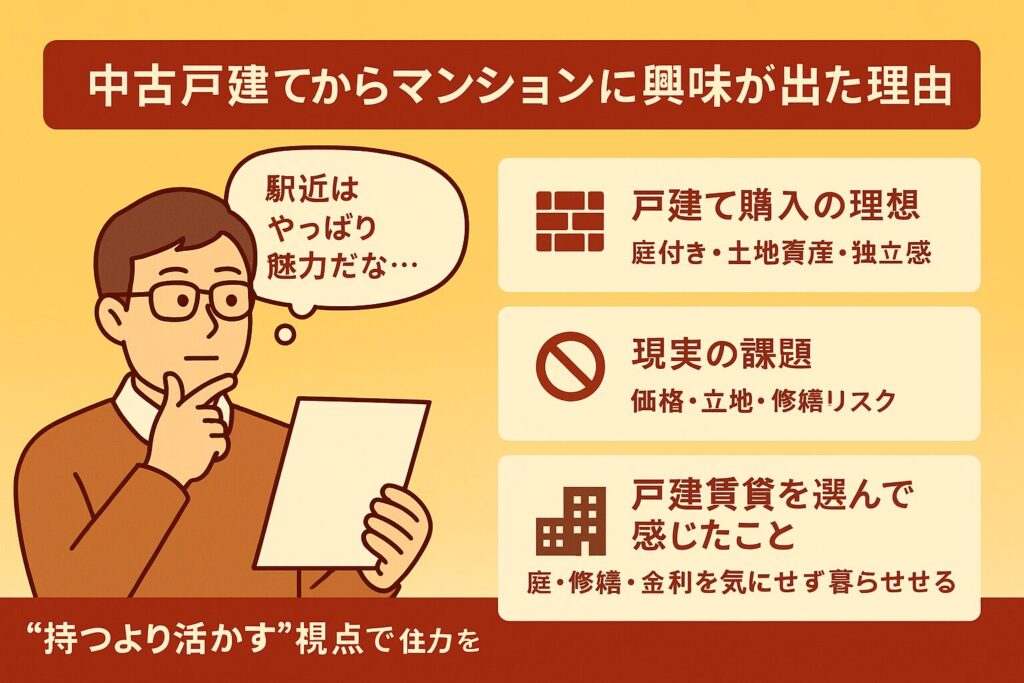

中古戸建てから中古マンションに興味が出た理由

家を探すとき、誰もが「理想」と「現実」の間で揺れます。私の場合も、“戸建てでのびのび暮らしたい”という理想と、“立地・コスト・修繕リスク”という現実のバランスに悩み始めました。

中古戸建一択と考えていた私が実際に移住計画を進める中で「中古マンション」という選択肢に目が向くようになりました。その3つの理由をこの章で紹介します。

理想の「中古戸建て」と現実のギャップ

もともとは「中古戸建てを購入して、家族でゆったり暮らしたい」と考えていました。しかし実際に中古の戸建物件を探してみると、駅近の戸建てはほとんどなく、あっても価格が非常に高いという現実に直面しました。

老後の暮らしを見据えると「やはり徒歩圏で生活が完結する立地が理想」。けれども、駅近の戸建ては希少で、価格は土地代に比例して高騰。さらに、屋根や外壁、給湯器といった修繕費を自分で積み立て、行なう必要があり、長期的には手間とコストの両方が重くのしかかると感じています。

戸建賃貸に決めて感じた“持たない”暮らしの利点

今回の移住で最終的に選んだのは「戸建賃貸」。実際に決めると、持たないことの気楽さと柔軟さを強く感じています。

- 庭や外構の手入れをしなくてよい

- 修繕費を気にせず暮らせる(オーナー負担)

- 住宅ローン金利の変動リスクがない

結果として、「戸建賃貸」はストレスの少ない、身軽な暮らし方だと感じています。「まずは戸建てを“試す”」ことで、今後は中古戸建て・中古マンション・賃貸のどれを選ぶかを冷静に判断できるようになると思っています。

娘の教育と生活動線から見た「引っ越しリスク」

もう一つの大きな理由は、娘の成長と教育環境です。学区や友人関係が定まる中で、頻繁に引っ越すことは避けたい。教育・通勤・生活コストをトータルで安定させるためには、「長く暮らせる住まい」を早めに見つけることが重要だと感じました。

また実際に調べてみると、中古戸建てが多い郊外よりも、中古マンションが集まる中心部や人の多いエリアのほうが教育環境が整っている傾向があります。学校や習い事、医療・交通の利便性など、子育てに必要なインフラが近くに揃いやすい点も魅力です。

つまり、娘の成長を見据えると「立地と教育環境のバランス」がより重要になり、中古マンションという選択肢が現実的に見えてきたということです。

仙台駅周辺の住宅事情|戸建てより中古マンションが多い理由

仙台の中心部は、地価が高く、戸建てよりマンションの方が供給量・流動性ともに圧倒的に多いエリアです。地下鉄沿線では、通勤や通学の利便性と、自然や公園などの住環境の良さを兼ね備えており、子育て世帯からシニア層まで幅広く人気があります。

中心部の価格帯の特徴

中心部では築年数や専有面積によって価格差が大きく、1,000万円台の築古から6,000万円超の築浅タワー型まで、幅広い選択肢があります。

| 物件タイプ | 価格帯(目安) | 特徴 |

|---|---|---|

| 高額帯 | 4,000〜6,000万円 | 駅近・築浅・眺望が良い。 ブランドマンションも多い。 |

| 中間帯 | 2,500〜4,000万円 | 築年が経っていても広さや立地で人気。 |

| 比較的安価 | 1,000〜2,500万円 | 築30〜50年の物件が中心。 リフォーム・リノベ済みも多い。 |

仙台中心部は近年価格上昇が続く一方で資産価値が安定しており、公園・河川の景観といった自然環境の良さに加え、地下鉄東西線・南北線など複数路線のアクセス性も魅力。まさに「暮らしやすさと資産性の両立ができる地域」といえます。

中古マンション価格の推移(参考)

仙台市中心部を含む青葉区の中古マンション価格は、長期的に上昇トレンドが続いています。国や民間の複数データによると、過去10年間で平均30〜50%程度上昇しています。

| 期間 | 平均上昇率概算 (㎡単価ベース) | 傾向 |

|---|---|---|

| 10年前比 | +35〜+57% | 長期的な上昇トレンド |

| 6年前比 | +18% | 安定した上昇傾向 |

| 3年前比 | +6〜7% | 緩やかな上昇を維持 |

💡 補足:あくまで参考データとして

不動産価格は物件や時期によって変動します。上記は「相場の傾向」としてご覧ください。

仙台中心部の中古マンションは高値圏にありつつも安定性が高いエリアであり、将来的にも「資産として維持しやすい地域」として注目されています。

中古マンション購入のメリット|立地・支出安定・流動性の3つの強み

こからは、中古マンションの一般的なメリットを整理します。戸建てと比較したときの「暮らしやすさ」「支出の安定」「資産性」の違いを把握しておくことで、自分に合った住まい選びの判断軸が明確になります。

① 駅近・通学・通勤の利便性

共働きや子育て世帯にとって、通勤・通学・買い物が徒歩圏で完結する生活動線は大きな魅力です。特に中心部や地下鉄沿線のマンションは、移動時間や心理的負担を軽減できるという利点があります。日々のストレスを減らしながら、暮らしの質を高める要素といえます。

また、老後の暮らしという視点でも、マンションの利便性は見逃せません。ワンフロアで生活が完結し、エレベーターがあれば階段で転ぶ心配がなく、安全に暮らせる点は大きな安心材料です。

買い物や通院が徒歩圏で済む「駅近+ワンフロア」は、将来の生活負担を減らすという意味でも非常に合理的です。

② 管理・修繕リスクを分散できる

マンションでは、外壁や屋根などのメンテナンスを管理組合が共同で積み立て・実施します。そのため、個人で大きな修繕リスクを抱える必要がないのが特徴です。長期的には支出のブレが少なく、計画的に家計をコントロールしやすい点が魅力です。

💡 補足

管理費・修繕積立金を含めても、同条件の戸建てよりトータルコストが抑えられるケースもあります。

③ 将来の売却・貸出しのしやすさ

中心部や駅近物件は、賃貸需要が高く売却もスムーズ。

転勤・移住などのライフイベント時に「住み替え」や「貸出し」という選択肢を取りやすいのが特徴です。また、立地が良ければ築年数が経っても価格が安定しやすく、換金性(流動性)の高さは戸建てにはない強みといえます。

中古マンション購入のデメリット|注意すべき3つのコストとリスク

中古マンションは利便性と資産性を兼ね備えた選択肢ですが、購入前に知っておくべきコスト・管理・資産価値のリスクも存在します。戸建てとは異なる「共用」と「管理」の仕組みを理解しておくことが大切です。

① 修繕積立金・管理費などの固定費がかかる

マンションでは、外壁塗装・エレベーター点検・共用部分の修繕などの費用を全住戸で分担します。そのため、毎月のローン返済とは別に「管理費」と「修繕積立金」が必要です。

これらの費用は築年数とともに増額されるケースが多く、月2〜3万円前後、築30年以上では4万円を超えることも。さらに、積立金が不足している物件では一時金徴収(数十万円単位)のリスクもあります。購入前に管理組合の財政状況を確認しておくことが重要です。

住民トラブルや管理規約の制約がある

マンションは「共同住宅」である以上、騒音・ペット・駐車場利用など、住民間でルールを守る意識が求められます。また、リフォームの自由度も戸建てに比べて制限があり、間取り変更や設備交換を行う際は管理組合への申請・承認が必要です。

特に、築古マンションでは管理組合の運営が形骸化していたり、住民の高齢化で合意形成が難しくなるケースもあります。「管理が機能しているかどうか」を確認することは、立地や価格と同じくらい大切なチェックポイントです。

③ 資産価値の下落リスク(立地次第)

マンションの価値は、建物そのものよりも立地(駅距離・周辺環境・人気エリア)に強く左右されます。築年数が経つほど建物の価値は下がりますが、「どこにあるか」=資産維持のカギとなります。

不動産の基本的な考え方として、

- 土地の価値(土地値)は維持・上昇しやすい

- 建物の価値は年数とともに下がる

という構造があります。戸建ては土地を丸ごと所有するため、土地値が残る=資産が維持されやすいのが特徴です。

一方でマンションは、土地が全住戸で共有持分となるため、土地値の恩恵が資産全体に反映されにくく、建物価格の下落を受けやすい傾向があります。ただし、建物価格の下落は築30〜40年ほどで落ち着くケースが多く、その段階になると、立地の良さ(駅近・中心部・人気エリア)が資産価値を大きく左右します。

つまり、マンションでは「立地が強ければ、建物の古さをカバーできる」という考え方が基本です。そのため、人口減少が進むエリアでは「売りにくくなる」リスクもあるため、購入時点で出口戦略(将来売る・貸す)を考えることが重要です。

こうした「建物の下落と立地の強さ」のバランスを理解したうえで、次章では 中古マンションを“家賃より安く”持つための資産形成の仕組みを見ていきましょう。

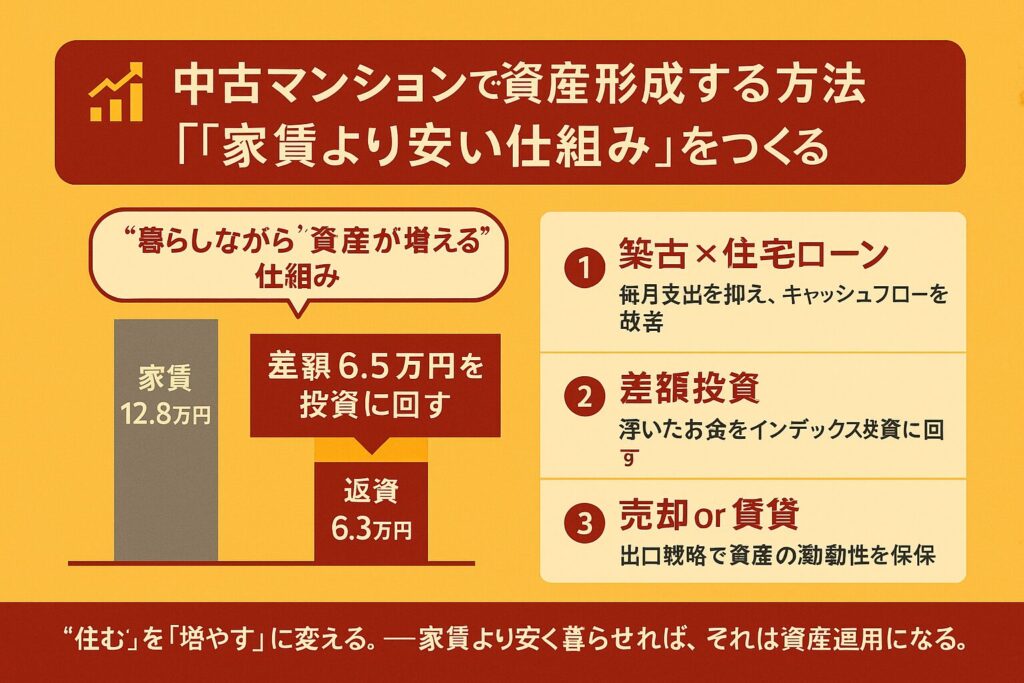

中古マンションで資産形成する方法|「家賃より安い仕組み」をつくる

中古マンションを「住まい」ではなく“資産形成の仕組み”として考えると、ポイントになるのは“家賃より安く暮らせる”構造をつくることです。この視点を持つだけで、「買う=支出」ではなく、「暮らしながら資産を積み上げる」選択になります。

家賃より支出が少なければ“プラス”になる

例えば以下のような築30年の中古マンションを購入し、15年後(築45年)に売却するケースを見てみます。

| 項目 | 内容 |

|---|---|

| 月々の支払い総額(ローン+管理費+修繕積立金) | 約6.3万円 |

| 同等物件の家賃 | 約12.8万円 |

| 改善されたキャッシュフロー | 毎月 約6.5万円のプラス |

つまり、「購入した方が安く済む」構造が成り立てば、“住むこと”がそのまま資産形成になるということです。浮いた6.5万円を年利7%で運用すると、15年後にはインデックス投資+売却益で約2,000万円の資産増になるという試算も紹介されていました。

築古×住宅ローンでキャッシュフローを改善

新築マンションは購入時に20〜30%の価格下落が発生すると言われています。そのため、資産形成を目的にする場合は、築15〜30年程度の中古マンションを購入するのが合理的です。

築古でも住宅ローンを使えば長期返済が可能になり、毎月の支払いを抑えながらキャッシュフローをプラスに保つことができます。さらに、住宅ローン控除を活用すれば、支出をさらに圧縮することも可能です。

こうして“浮いた分の資金を投資に回す”ことで、ローン返済と資産運用の両輪で資産を積み上げる構造が生まれます。

価格が下がりにくいエリアを選ぶ

資産形成を目的にするなら、「どこで買うか」が最も重要です。特に、人口増加・再開発・駅近・学校区の人気といった条件を満たすエリアでは、築年数が経っても価格の下落が緩やかです。

仙台市内でも、中心部や地下鉄沿線などは依然として需要が高く、資産価値の下支えが強い傾向にあります。一方で、郊外エリアでは将来的に「売却しにくくなる」リスクがあるため、資産価値が下がりにくいエリア=出口戦略が取りやすい立地を選ぶのがポイントです。

売却時期を意識して出口戦略を立てる

マンションは築年数が経つほど買い手が減るため、「いつ売るか」を最初から想定しておくことが大切です。

築30年を超えると心理的に敬遠されがちなため、売却しやすい築年数のうちに出口を確保することで、損失リスクを抑えられます。ただし、長期的に住み続ける場合は、築30年以上でも“価格が底打ちしている物件”を選べば、価格変動が少なく、むしろ安定した住まいとして活用できます。

まとめ|“家を持つこと”を「支出」から「仕組み」に変える

中古マンションは、見方を変えれば「住まい+投資+防衛」のハイブリッド資産です。家賃よりも安く暮らせる仕組みをつくり、浮いた分を投資に回すことで、暮らしながらお金が積み上がる構造を実現できます。

🏡 「住む」=「増やす」仕組みをどう作るか。

それが、中古マンションを資産形成の一部にする最大のポイントです。

💬 次章では、この考え方を「とん家のサイドFIRE戦略」と結びつけ、“暮らしながら資産を積み上げる”実践的な視点を整理していきます。

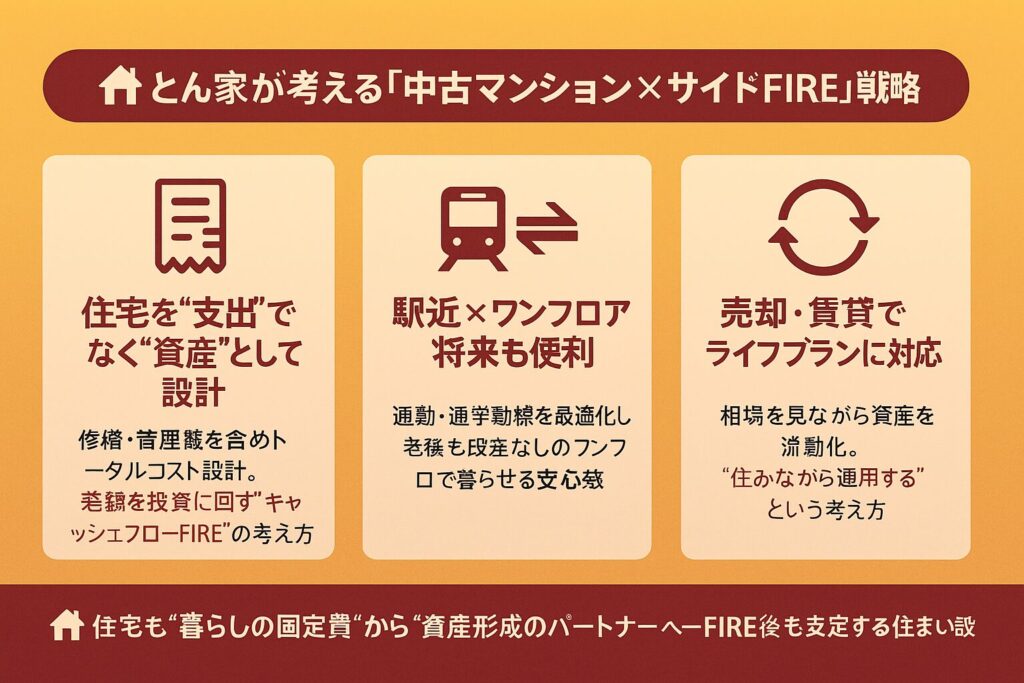

とん家が考える「中古マンション×サイドFIRE」戦略

とん家の住宅戦略の軸は、「暮らしながら資産を増やす」こと。

住まいを単なる“固定費”ではなく、“資産を積み上げる固定費”として捉えています。教育・通勤・老後までを見据えたバランスをどう取るか──それが、サイドFIREにおける住宅設計の肝になります。

“暮らしながら資産を積み上げる”仕組み

とん家の住宅戦略の根底にあるのは、「家賃との差額を投資に回す」というシンプルな考え方です。

毎月の住居費を抑えつつ生活の質を維持し、浮いた分をインデックス投資や高配当ETFに回すことで、“住まいが投資の原資を生み出す”構造をつくることができます。中古マンションでも、修繕積立金を含めたトータルコストで「家賃より安い暮らし」が成立するなら、サイドFIREを支える資産運用の一部になり得ます。

教育・通勤・生活コストの最適バランスをとる

中古マンションの最大の魅力は、中心街・駅近という立地の強さです。

通勤時間が短くなれば家族の時間が増え、生活動線がコンパクトになることで、車や光熱費などの固定費も削減できます。さらに、ワンフロアで完結する間取りは、子育て期には「目が届きやすく家事が効率的」、老後には「階段移動がなく安全で快適」といった利便性が続く点も大きなメリットです。

一方で、修繕積立金は築年数に応じて上昇するため、将来的な負担も見越したキャッシュフロー設計が欠かせません。

戸建賃貸で“暮らしを試す”柔軟なライフ設計

現在、とん家では戸建賃貸に住みながら、生活導線や住まいの快適性を検証しています。娘の成長や独立のタイミング(=必要な広さの変化)など、今後明確になる要素も多くあります。

そのため、今後も「暮らしながら資産を積み上げる仕組み」としての視点と、「生活設計としての快適さ」の両面から、賃貸 vs 持ち家/中古戸建 vs 中古マンションを冷静に見極める方針です。

早めに“仕組みを整え、考えなくていい状態”へ

基本的に、人生で考えることは少ない方がいい。特に老後は判断力や体力が低下する可能性もあるため、早めに考え、行動し、整えておくことが重要です。とん家では、「迷わずに暮らせる仕組み」こそが最大の資産だと考えています。

まとめ|“住まい”も投資の一部として考える

サイドFIREを目指すうえで、住まいは「固定費」ではなく「資産を積み上げる仕組み」として考えることが大切です。買う・借りるの二択ではなく、“どう活かすか”が家計を左右する最大のポイントになります。

中古マンションも戸建ても、それぞれに強みとリスクがあります。大切なのは「どちらを選ぶか」ではなく、暮らしの軸に合っているかどうかです。とん家が実践してきた中で感じた、住まいを資産として活かすポイントは次の3つ。

- 家賃やローンの差額を投資に回す仕組みをつくる

- 教育・通勤・生活コストを最適化して時間とお金のゆとりを確保する

- 将来的に売却・賃貸ができる“逃げ道”を持つ

この3つを意識することで、「暮らしながら資産を増やす」住まい方が見えてきます。

現在とん家では、戸建賃貸の気軽さと、駅近マンションの利便性の両方を体験しながら、

“暮らしやすさ×資産形成”の最適解を探っています。老後に向けて考えることを減らし、「整った仕組みで暮らす」ことこそが最大の資産だと感じています。

👉 もし今回の記事に共感していただけたら

- 家賃とローンの差額を試算してみる

- 通勤・教育・固定費を「見える化」してみる

- 将来の住み替えや賃貸の可能性を考えてみる

まずは、自分の“暮らし軸”を整理してみてはいかがでしょうか。それが、家計を支える一歩になります。

📚 関連記事でさらに深める

👉中古戸建てで資産をつくる戦略|“土地値”でリスクを下げる考え方

👉ローンの基本を知りたい方はこちら

👉固定費を下げて暮らしを整える|家計の土台をつくる方法