一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

投資を始めたら、どのくらい資産が増えるか気になりませんか?

この記事では本格的に資産形成を始めた私(一人娘と妻の3人家族)も、2023年には資産700万円からスタートし、6月に初めて1,000万円を突破、年末には1,300万円に到達した私のリアルを公開しています。

投資初心者でも、米国高配当ETFとインデックス投資を組み合わせ、さらに副業やポイ活も活用しながら着実に資産を増やすことができています。

この記事では、2030年に4,000万円、2026年に年間配当金50万円を目指す中で、どのような銘柄を選び、どんな収入源を作ろうとするかをリアルに公開しています。

本業に加えて、NISA枠を活用した運用や、日々の工夫で資産を積み上げる過程を知りたい方には必見の内容です。「資産形成を加速させたい」「他人のリアルな運用実績を参考にしたい」という方は、ぜひ最後までご覧ください!

- 33歳サラリーマン家族の2023年資産形成結果と2024年の目標

- インデックス投資の投資銘柄

- 高配当株の投資銘柄

👉最新の投資方針や銘柄はこちら

2023年の資産形成実績まとめ【33歳サラリーマン家族のリアル】

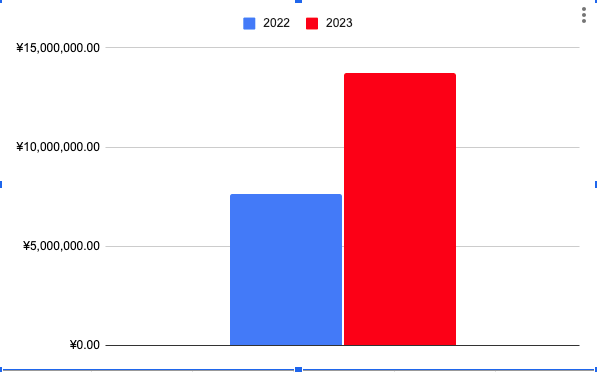

2023年は、投資・貯蓄・家計管理のすべてを見直した1年でした。結果として、資産は1年間で約600万円増加し、初めて総資産1,000万円を突破。年末時点では13,760,001円(前年比+77%)となり、FIREロードマップの中間地点に到達しました。

目標への達成状況と資産推移

マネーフォワードで資産を一元管理し、増減を可視化しています。2022年からの積み上げで、サイドFIRE目標の約4分の1を達成。2030年までにあと7年で2,700万円=年間400万円ペースで資産を増やす必要があります。

また、配当金の目標(年間50万円)に対しても、2023年は26%を達成。今後は「年+12万円ずつ増配」を目標に、安定的に積み上げていく方針です。

| 指標 | 実績 | 達成率 | 昨年比 |

|---|---|---|---|

| 2023年末の総資産 | 13,760,001円 | 137%(目標1,000万円) | +600万円 |

| 2030年目標4,000万円に対して | 32% | +14pt | - |

| 2026年目標配当金50万円に対して | 26% | +16pt | - |

家計収支の振り返り|黒字家計のベースを確立

| 月 | 収入 | 支出 |

|---|---|---|

| 9月 | 702,339円 | 304,365円 |

| 10月 | 683,908円 | 492,380円 |

| 11月 | 604,939円 | 609,269円 |

| 12月 | 1,346,369円 | 454,323円 |

※9〜12月の家計データのみ(マネーフォワード連携変更後)

9月からは妻の協力で世帯収入60万円前後を確保。そのうち毎月クレカ積立10万円(夫婦で合計)を実施し、さらに娘のジュニアNISAにも月10万円を積み立てました。

一方、支出は平均40万円前後。11月は電動自転車の購入により一時的に赤字となりましたが、生活の質を維持しつつ「月10万円の黒字+投資継続」を実現できました。

2024年に向けた目標と行動計画

2024年のテーマは「積立と生活のバランス再設計」。

| 目標 | 金額・内容 |

|---|---|

| 年間貯蓄額 | 360万円(月30万円ペース) |

| 年間配当金 | 25万円(+12万円増) |

| 総資産目標 | 1,800万円 |

| 投資計画 | 高配当株に340万円を年初一括投資、新NISAで月20万円積立 |

1歳の娘がいる3人家族として、「支出を月5万円削減 → 生活40万円・投資20万円」に最適化。年初には現金300万円+売却資金を新NISA成長枠に一括投資予定です。これにより、配当金の増加と資産の安定成長を両立させ、サイドFIRE実現に向けた第2ステージへ進みます。

上の左図のようにマネーフォワードで資産の管理をしています。2030年までに4,000万円を目標にしているので達成率約32%、約1/3まで来ました。あと7年で2,700万円なので1年400万円ずつ資産を増やす必要があります。また、右図のように2022年から600万円程増加しました。

💬 とんパパのまとめ

2023年は“初の1,000万円突破”という節目の年でした。2024年は、積立と配当を軸に「使うための資産」を育てていきます。家族の時間を大切にしながら、お金と暮らしの両立を続けていきます。

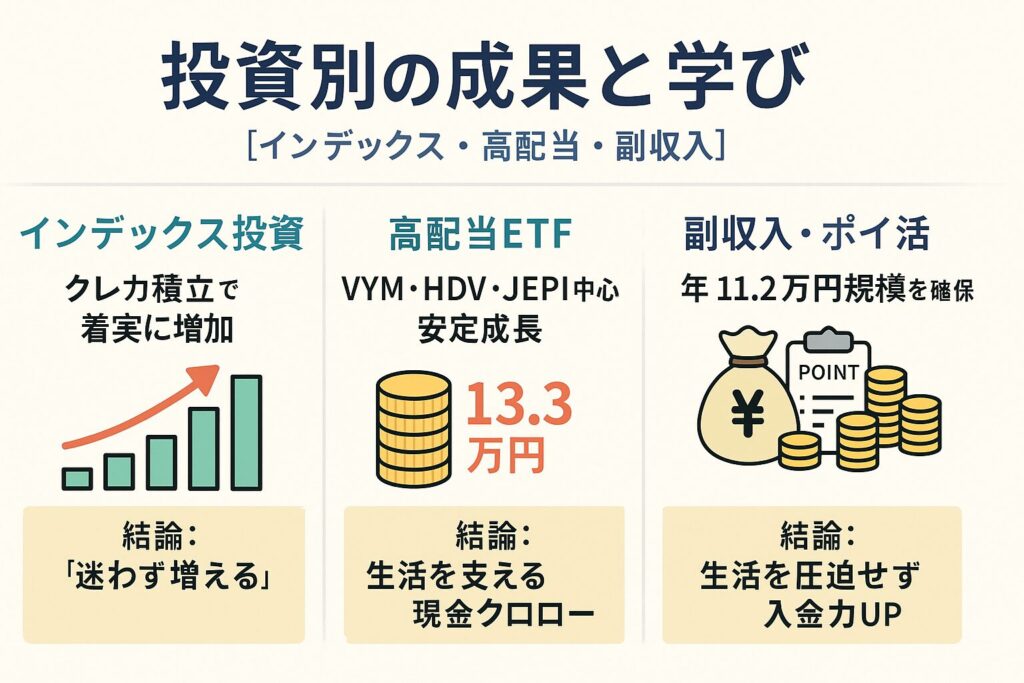

投資別の成果と学び【インデックス・高配当・副収入】

2023年は「積み上げ型のインデックス」と「キャッシュフロー重視の高配当」を並走。さらに副収入=“入金力”の第3エンジンとして活用しました。成果と学びをまとめます。

インデックス投資:クレカ積立で着実に増加

| 口座 | 銘柄 | 評価額(円) | 評価損益(%) | |

| 夫 | 積立NISA | SBI•V•S&P500 | 583,161 | 21.49 |

| SBI•V•全米 | 387,635 | 21.14 | ||

| 特定口座 | SBI•V•S&P500 | 185,253 | 11.15 | |

| 妻 | 積立NISA | eMAXIS Slim S&P500 | 986,127 | 28.24 |

| eMAXIS Slim 全世界株式 | 452,019 | 20.72 | ||

| 特定口座 | eMAXIS Slim S&P500 | 4,054 | 33.49 | |

| eMAXIS Slim 全世界株式 | 52,277 | 4.55 | ||

| 娘 | ジュニアNISA | 楽天VTI | 492,806 | 23.2 |

| eMAXIS Slim S&P500 | 492,963 | 23.24 | ||

| eMAXIS Slim 全世界株式 | 479,274 | 19.82 | ||

| Tracers 配当貴族 | 437,324 | 9.33 | ||

2023年もクレカ積立を中心に、夫婦+娘の3口座でインデックス投資を継続しました。

夫は「SBI・V・S&P500」と「全米株式」、妻は「eMAXIS Slim S&P500」と「全世界株式」、娘のジュニアNISAでは「楽天VTI」や「配当貴族指数」を組み合わせています。

年末時点の投資信託評価額は約550万円、含み益は約450万円。クレカ積立のみで年間を通して安定的に資産を増やせました。

この結果から得た学びは、「自動化×長期運用で“時間の味方”を得る」ということ。

日々の価格変動に一喜一憂せず、淡々と積立を続ける仕組みこそ最大のリターン源です。

今後は特定口座分を新NISAに移し、管理をシンプルにする方針です。

教育費や老後資金といった“将来の大きな支出”は、やはりインデックスで備えるのが合理的。クレカ積立は「迷わない仕組み」として、引き続き家計の軸に据えていきます。

高配当ETF:VYM・HDV・JEPI中心に安定成長

2023年後半からは、より「配当で生活を支える」ことを目的に高配当ETFへシフトしました。

主力はVYMとHDVで、JEPIやSPYDを補助的に活用。日本株は個別銘柄を売却し、今後は「日経高配当ETF(NF日経高配当・tracers)」への切替を進めます。

年末時点では、

- VYM:90株(評価益+約10%)

- HDV:35株(+約4%)

- JEPI:100株(±0%)

- SPYD:100株(+約14%)

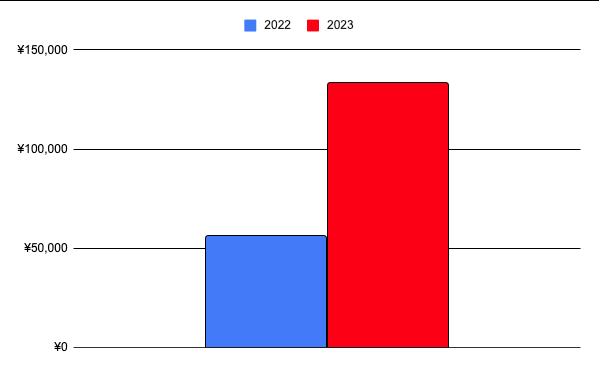

年間配当金は税引後13.3万円に到達し、前年からほぼ倍増。9〜12月だけで5万円超の配当を受け取りました。

一方で、連続増配のVIGは利回りが低く、目的である「生活補助の配当」には合わなかったため、今後はVYM/HDVを主軸に据える方針です。

評価額の上下はあっても、受取配当は確実に積み上がる——この感覚が投資の安心感につながります。

| 銘柄 | 保有株数 | 平均取得単価 ($) | 評価額 ($) | 評価損益 (%) |

|---|---|---|---|---|

| VYM | 90 | 101.48 | 10,046 | 10.00 |

| VIG | 30 | 155.89 | 5,112 | 9.31 |

| JEPI | 100 | 54.73 | 5,498 | 0.46 |

| SPYD | 100 | 34.51 | 3,919 | 13.56 |

| HDV | 35 | 98.17 | 3,569 | 3.89 |

SBI証券での投資銘柄

SBI証券での投資銘柄

結論: 高配当投資は“生活を支える現金フロー”を生み出す手段。

コア(VYM・HDV)+補助(JEPI・国内ETF)の構成で、安定性と利回りを両立していきます。

副収入・ポイ活・その他(配当金・マクロミル・トリマ)

副収入・ポイ活・その他(配当金・マクロミル・トリマ)

2023年は、配当金に加えてポイ活・副収入も堅実に積み上げました。配当金は年間13.3万円、来年は新NISAを活用して25万円を目指します。

ポイ活では、

- マクロミル:16,700円

- トリマ:5,700円

- 楽天ポイント:90,088円

- ハピタスなど:2,100円

合計で年間112,488円を獲得。「時間を奪わない範囲」で継続し、ふるさと納税などを効率的に組み合わせる方針です。

一方で、メルカリでの不用品販売(33,137円)やビットコイン(3万円→6万円)はストレス・リスクが高く撤退。時間対効果が低いものは思い切ってやめ、“続けられる仕組み”だけを残しました。

学び: 副収入は“投資のガソリン”。

小さな現金流を束ねることで、入金力が安定し、暴落時にも動ける家計を作れる。

配当・ポイ活・副収入を合わせた“日常キャッシュフロー”が、家計の底支えとして機能しています。

まとめ

- インデックスと高配当株投資の両輪で今後も投資

- 新NISAでは個別株を辞めて、ETFと投資信託で運用

2024年の投資方針|新NISA720万円の配分方針

2024年の新NISAでは、夫婦で合計720万円(つみたて枠240万円+成長枠480万円)をフル活用します。「長期の資産形成」と「今の家計安定」を両立するために、積立×高配当のハイブリッド戦略を採用しました。

ここでは、どのように配分し、なぜその投資先を選んだのかを解説します。

積立枠は月20万円を全世界・S&P500インデックスに

つみたて枠は、長期的な資産形成の“基盤”です。以前に紹介した投資方針から大きな変更はなく、次のように設定しています。

| 口座 | 投資銘柄 | 月額 | 目的 |

|---|---|---|---|

| 夫 | SBI・V・S&P500インデックスファンド | 10万円 | 米国中心の成長を狙う |

| 妻 | eMAXIS Slim 全世界(オールカントリー) | 10万円 | 世界全体に分散投資 |

2030年までに4,000万円を達成するためには、インデックス投資は不可欠。この2本柱で、売却を前提としない「一生持ち続ける資産」を育てていきます。

また、全世界株式を妻の口座に設定した理由は、「考えずに続けられる仕組み」を重視したためです。オルカンは投資判断の手間が少なく、家計を長期的に安定させる設計に向いています。

✅ まとめ

・2030年4,000万円の資産形成に向けた“基盤投資”

・夫:S&P500で成長を狙う/妻:全世界で分散と安定を重視

・インデックス投資は「考えずに続けられる仕組み」が鍵

成長投資枠480万円は高配当株で埋める

積立枠で長期資産を育てつつ、成長投資枠では「配当金によるキャッシュフロー」を確保します。目的は、子育て期間の“家計の安心”をつくること。2026年の配当金50万円を実現するために、投資計画を数値から逆算しました。

投資額の設計:新規330万円+特定口座150万円を移動

現在の税引後配当金は約12万円。これを2026年に50万円へ増やすためには、年13万円の配当増=利回り4%で約325万円の追加投資が必要です。

そこで、以下のように資金を構成しました。

| 区分 | 金額 | 内容 |

|---|---|---|

| 新規投資 | 約330万円 | 成長枠の新規投資として年初に一括投資 |

| 特定口座からの移動 | 約150万円 | 既存の高配当銘柄をNISA枠へ移動 |

| 合計 | 約480万円 | 成長投資枠の上限を有効活用 |

💡 狙い:

すでに保有している高配当株をNISA枠に移すことで、「非課税×配当再投資」の効果を最大化します。

投資銘柄:米国ETF+日本ETF・投信の5本構成

高配当戦略は「継続できる安定性」と「分配金の増加力」を重視。そのため、個別株ではなくETF・投資信託を中心に構成しました。個別株を選ばない理由は

- 銘柄選定に時間がかかる

- 株価変動でメンタルがぶれやすい

- 下落局面で“買い増し判断”が難しい

です。個別株より経費率が高いですが、「安心して継続できる仕組み」を優先しました。特に新NISA開始前後に低コストな投信が登場したことも、方針転換の後押しとなりました。

米国ETFの選定理由:VYMとHDVの2本柱

米国ETFは「安定配当×増配力」の両立を重視し、VYMとHDVを中心に据えました。当初はVYMとVIGで検討しましたが、配当重視の観点からHDVを採用しています。

| 銘柄 | 配当利回り(2023/12時点) | 5年平均増配率 | 特徴 |

|---|---|---|---|

| VYM | 約3.1% | 約7.0% | 幅広い大型株、高い安定感 |

| HDV | 約4.0% | 約5.4% | 高配当+ディフェンシブ構成 |

| VIG | 約1.9% | 約8.0% | 増配力は高いが配当は低め |

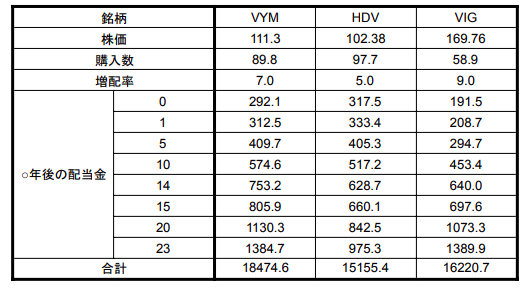

試算結果(10,000ドル投資時)

仮にVYM、HDV、VIGの増配率をそれぞれ7、5、9%と仮定して現在の株価(2023/12/18)で10,000ドルを投資するとすると毎年もらえる配当金は以下のように計算できます。

このシミュレーションから

- VIGがHDVと同額の配当を得るまで14年

- VYMと同額の配当になるまで23年

- 23年間の累計配当:VYM=約18,476ドル、VIG=約16,220ドル

となり、「今を豊かにする」目的なら、VYM+HDVの組み合わせが最適と判断しました。

日本株ETF・投信の選定:3つの分散で安定+成長を両立

米国ETFだけでは為替や市場の偏りが大きいため、国内ETF・投資信託による分散も欠かせません。

日本株の高配当市場は、ここ数年で「増配傾向」と「株主還元姿勢の強化」が進んでおり、

安定配当+成長の両立がしやすくなっています。とん家では、以下の3本を組み合わせて投資することで、「増配×高配当×低コスト」のバランスを重視しました。

| 銘柄 | 特徴 | 投資額目安 |

|---|---|---|

| NF・日経高配当50(1489) | 銀行・海運・鉄鋼中心、高配当重視 | 約80万円 |

| NF・株主還元70(2529) | 化学・情報通信中心、増配志向 | 約80万円 |

| SBI日本シリーズ 高配当株式 | 低コスト投信、中型株にも分散 | 約80万円 |

まず、NF・日経高配当50(1489)は日本の高配当ETFを代表する存在です。配当利回りは3〜4%台と安定しており、銀行・海運・鉄鋼といった景気敏感株が多く含まれています。そのため、短期的な値動きはあるものの、**長期で見れば「安定配当の柱」として心強い銘柄です。

次に、NF・株主還元70(2529)は近年登場した新しいETFで、名前のとおり「株主還元」を重視した構成になっています。金融・保険業を除外し、化学・情報通信などの成長産業への投資比率が高めです。この構成により、将来の増配余地や業種分散の広さが期待できます。

最後に、SBI日本シリーズ 高配当株式は2023年に登場した注目の投資信託です。鉄鋼や商社といった高配当業種を含みながら、中型株への投資も多く、ETFにはない分散効果を持っています。さらに、信託報酬が0.099%と非常に低コストで、募集開始から資金流入が続いている点も特徴です。

この3本を組み合わせることで、高配当・増配・低コストをバランスよく取り入れた日本株ポートフォリオを実現できます。

🔗 関連記事:「SBI日本シリーズ上位10銘柄と構成分析」

| 投資銘柄 | NF・日経高配当50ETF(1489) | NF・株主還元70 ETF(2529) |

|---|---|---|

| 基準価格(円) | 58,273 | 150,506 |

| 配当金利回り(%) | 3.9 | 2.99 |

| 信託報酬率(%) | 0.308 | 0.308 |

| 配当月 | 1・4・7・10月 | 1・4・7・10月 |

| 業界別配分 上位5位 | 銀行業(17.6%) | 化学(14.0%) |

| 海運業(11.1%) | 建設(9.0%) | |

| 卸売業(9.0%) | 卸売業(8.5) | |

| 鉄鋼業(9.0%) | 電気機器(7.9%) | |

| 保険業(8.4%) | 情報・通信業(7.8%) |

まとめ|“続ける仕組み”が、家計を強くする

投資は「一気に成果を出すもの」ではなく、暮らしの中で続ける仕組みを整えることが何より大切です。2023年に築いた基盤と、2024年に向けた方針はそのための土台にすぎません。

大事なのは、

- 積立を“生活リズム”にすること

- 配当を“家計の安心”につなげること

- そして、家族とお金の話を“日常化”すること

この3つを意識するだけで、資産形成は驚くほど安定します。

💡 今日からできる一歩

- 投資を「やる・やらない」で迷ったら、まず1,000円でも始めてみる

- 配当金が入ったら「どんな気持ちになるか」を記録しておく

- 夫婦・家族で“お金の話”を月に1回だけでもしてみる

小さな行動の積み重ねが、やがて大きな成果になります。“仕組みで続ける投資”こそが、家計を強くし、家族の未来を豊かにする最短ルートです。

👉最新の投資方針や銘柄はこちら