一部リンクはアフィリエイトを利用しています。商品・サービスの選定は実体験に基づき、正確な情報提供を心がけています。

「106万円」「130万円」「178万円」「住民税」——

“年収の壁”がいくつもあって、結局どれを気にすればいいのか分からない。そんなモヤモヤを感じたことはありませんか?

年収の壁は1つではなく、税金・社会保険・扶養と、仕組みも影響も異なる複数のラインが存在します。これを混同したまま働き方を決めてしまうと、「思ったより手取りが増えない」「家族の負担が増えていた」といった“働き損”の判断ミスにつながりがちです。

この記事では、106万円・130万円・178万円・住民税の壁を一覧で整理し、さらに 学生や子どもが気にする「親の扶養ライン」 まで含めて、今のあなたに本当に関係する壁はどれかを分かりやすく解説します。

- 自分はどの壁を優先して見るべき?

- 超えたら損する壁・気にしすぎなくていい壁は?

- 学生はいくらまで働ける?親の扶養はどこまでOK?

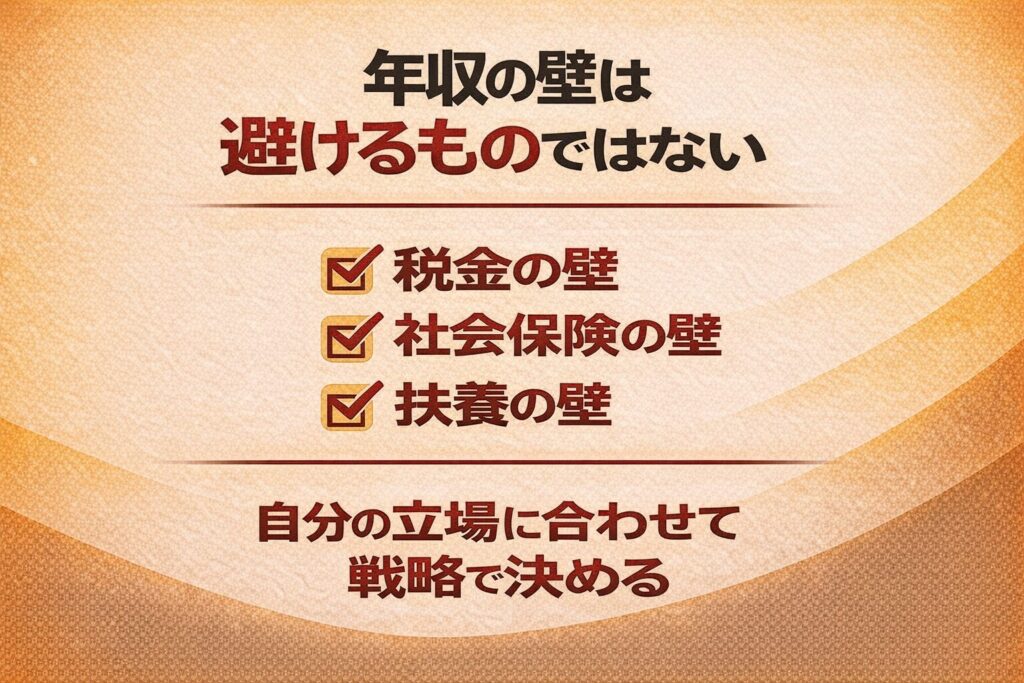

この記事を読み終えるころには、年収の壁を「避けるもの」ではなく、「戦略的に選べる基準」として自分なりの判断軸を持てるようになります。

※なお、所得税の非課税ラインは2025年分では「160万円」とされていましたが、2026年の制度見直しでは178万円まで引き上げる方向で調整が進んでいます。本記事では2026年時点の制度動向を踏まえ、「178万円」を基準に整理します。

結論|あなたが最優先で気にすべき「年収の壁」はこれ

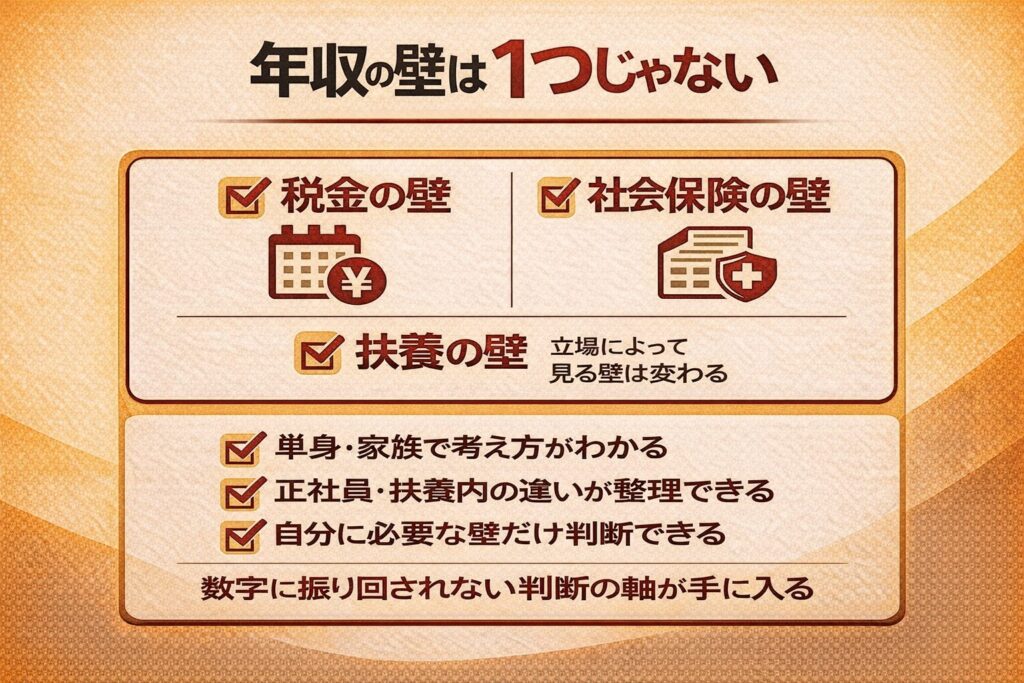

「年収の壁」と一言で言っても、実際には税金・社会保険・扶養と、仕組みの異なる複数の“壁”が存在します。

そのため重要なのは、すべての壁を同時に気にすることではなく、「今の自分の立場で、どの壁を最優先で見るべきか」を整理することです。まずは、状況別に最初にチェックすべき壁を一覧で確認しましょう。

年収の壁を一覧で整理|106万・130万・178万・住民税の違い

「年収の壁」と聞くと、1つの金額ラインを超えるかどうかの話だと思われがちですが、実際にはそうではありません。年収の壁には、目的も影響も異なる4つの種類があります。ここを整理しないまま働き方を考えると、

- 税金は軽くなったのに、社会保険料で手取りが減った

- 本人は得したつもりでも、家族の税金が増えた

といった “働き方のミスマッチ” が起きやすくなります。

| 壁の種類 | 主なライン | 影響するもの | 誰に関係する? |

|---|---|---|---|

| 社会保険の壁① | 106万円 | 健康保険・厚生年金 | パート・配偶者 |

| 社会保険の壁② | 130万円 | 健康保険の扶養 (社会保険) | 配偶者・家族 |

| 税金の壁① | 178万円 | 所得税 | すべての働く人 |

| 税金の壁② | 住民税 | 住民税 | 働く人全般 (特に副業・配当がある人) |

最大のポイント|「税金」と「社会保険」は別物

年収の壁を理解するうえで、最も大切なのは「税金」と「社会保険」を切り分けて考えることです。

税金の壁(178万円・住民税)

- 年単位で計算される

- 影響は 翌年 に表れることが多い

- 稼げば稼ぐほど負担が増える 段階的な仕組み

社会保険の壁(106万円・130万円)

- 月単位で影響が出る

- 超えた時点から 毎月の手取り が変わる

- 条件を満たすと 加入が必要 になる

👉「税金は時間差で効く」・「社会保険はすぐ効く」。この違いを押さえておくだけで、判断ミスは大きく減ります。

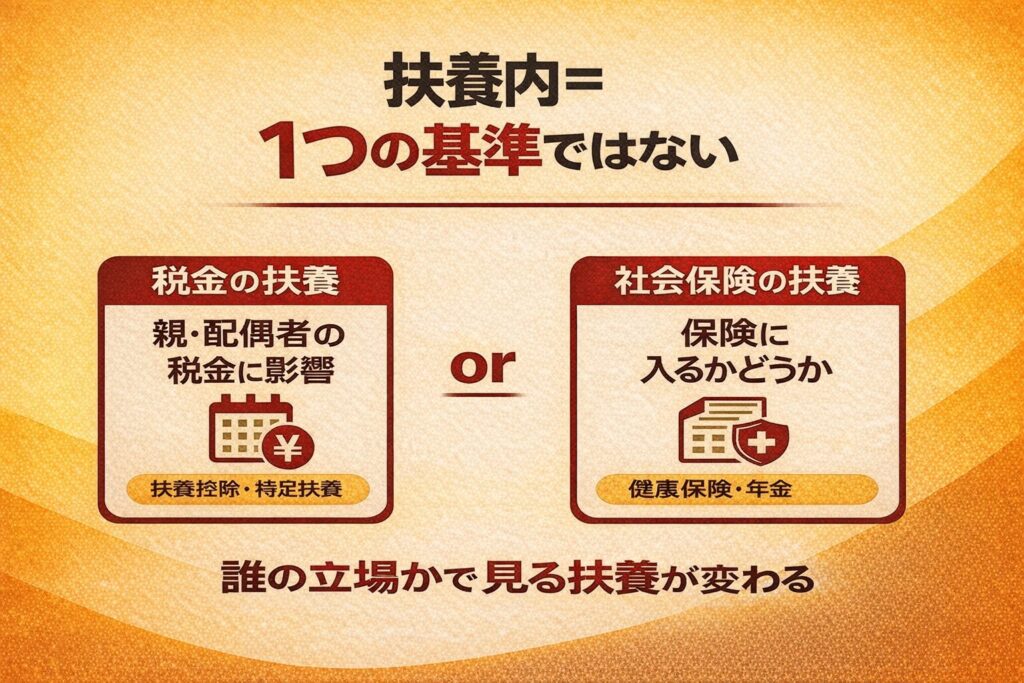

「親の扶養」は4つの壁とは別枠で考えよう!

年収の壁としてよく挙げられる106万円・130万円・178万円は、いずれも「本人の税金や社会保険」に関する基準です。

一方で、

- 親の扶養から外れるかどうかは学生や子ども本人の税金の話ではありません

- 判断されるのは親が受けている扶養控除がどうなるか

という、まったく別の制度です。そのため、

- 178万円になったら、親の扶養もOKになる?

- 106万円を超えたら、親の扶養から外れる?

といった考え方は 誤解 になります。親の扶養ラインは、年収の壁とは切り分けて考える必要があります。

🔍 「働き損」を防ぐための基本ルール

年収の壁は、「超えると必ず損をするライン」ではありません。正確には、

- 中途半端に超えると損をしやすい

- 超えるなら一気に、避けるならきっちり避ける

このどちらかを選ぶ必要があります。たとえば、

- 106万円を少しだけ超える→ 社会保険料が増え、手取りが減る可能性あり

- 親の扶養ラインを意識せず働きすぎる→ 子ども本人は得でも、親の税金が増えることもある

だからこそ、「どの壁が、誰に影響するのか」を整理しておくことが重要です。

📌 まとめ|状況別最優先で見るべき「年収の壁」

| あなたの状況 | 最優先で見る壁 | 理由 |

|---|---|---|

| パート・扶養内で 働いている | 106万円・130万円 | 社会保険料の負担で手取りが 大きく変わる |

| 正社員・共働き世帯 | 178万円・住民税 | 所得税・住民税が家計に 直結する |

| 副業収入がある | 住民税 | 翌年課税で「急に増える」ため |

| FIRE・セミFIRE | 住民税・社会保険 | 所得が少なくても固定的に かかる |

| 学生(アルバイト) | 178万円・住民税 | 税金のみが主な影響 |

| 学生・子どもを 扶養している親 | 親の扶養ライン | 親の税金(扶養控除)が 変わる |

ここで自分の立場が分かれば、どの章を重点的に読めばいいかが明確になります。

このあと、以下の順でそれぞれの“壁”を詳しく見ていきます。

- 106万円の壁:社会保険に入るライン

- 130万円の壁:扶養から外れるライン(配偶者など)

- 178万円の壁:所得税がかかり始めるライン(2026年改正)

- 親の扶養から外れるライン:学生・子どもが対象

- 住民税の壁:一番見落とされがちだが影響が大きい壁

まずは「自分(または家族)に関係のある壁」がどれかを意識しながら、読み進めてみてください。

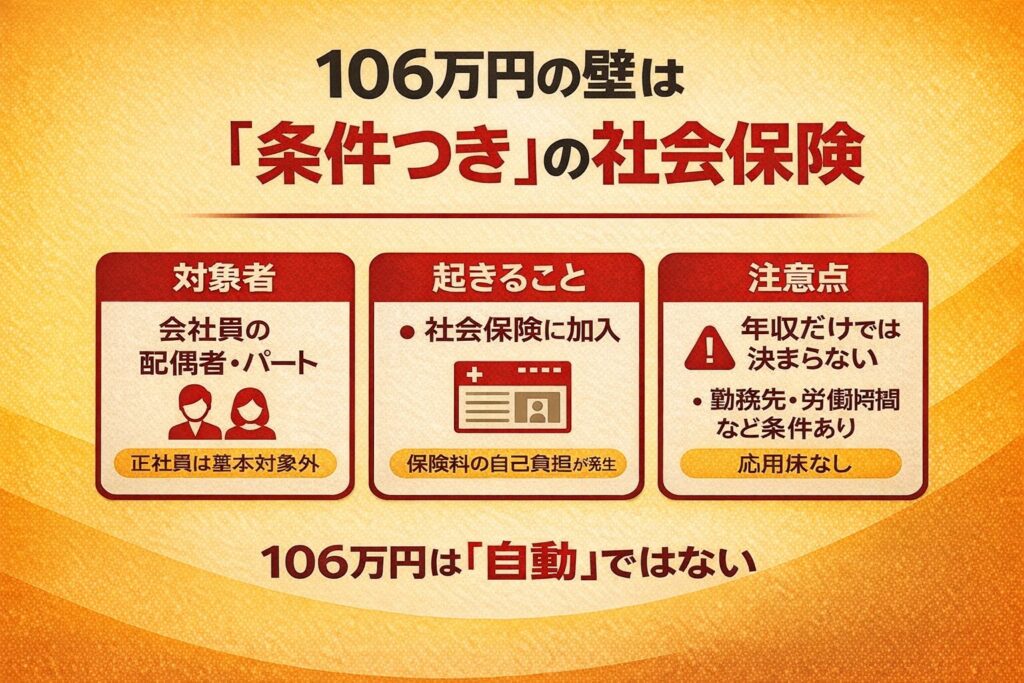

106万円の壁で何が起きる?社会保険に入るラインを解説

106万円の壁は、年収が一定条件を満たしたときに健康保険・厚生年金に加入する必要が出てくるラインです。税金の話ではなく、社会保険の話であり、超えた瞬間から 毎月の手取りに影響が出るのが最大の特徴です。

106万円の壁で何が起きる?

106万円の壁を超えると、条件に該当した場合に

- 健康保険料

- 厚生年金保険料

を 自分で負担することになります。これにより、

- 手取りが月1〜2万円程度減る

- 年間で10万円以上の負担増になる

といったケースもあります。「少し超えただけなのに、手取りが減る」。これが、106万円の壁が“厄介”と言われる理由です。

106万円の壁は「年収だけ」では決まらない

106万円の壁は、年収が106万円を超えただけで自動的に適用されるわけではありません。以下の すべての条件を満たす場合に、社会保険への加入が必要になります。

主な判定条件(概要)

- 勤務先の従業員数が一定規模以上

- 週の所定労働時間が 20時間以上

- 月額賃金が一定額以上(年収換算で約106万円)

- 雇用期間が継続して見込まれる

- 学生でないこと(※原則)

👉 年収だけで判断すると、誤った選択になりやすい点に注意が必要です。

106万円の壁は撤廃される?今後の制度変更まとめ

現在、106万円の壁については、短時間労働者への社会保険適用をさらに拡大する方向で制度見直しが進んでいます。特に注目されているのが、

- 賃金要件(年収106万円目安)の撤廃

- 企業規模要件の段階的撤廃

- 社会保険加入対象の拡大

です。

具体的には、

- 2026年10月:賃金要件(年収106万円目安)を撤廃予定

- 2035年10月:企業規模要件を完全撤廃予定

とされており、将来的には企業規模に関係なく、より多くの短時間労働者が社会保険加入対象になる方向です。つまり今後は、「106万円を超えるかどうか」だけではなく、

- 労働時間

- 働き方

- 将来の年金

- 配偶者の扶養

- 世帯全体の手取り

まで含めて考えることが重要になります。これまでのような、「106万円を絶対超えないようにする」という考え方だけではなく、

- 社会保険に入って働く

- 将来の年金を増やす

- キャリアを優先する

といった視点も、今後はより重要になっていきそうです。

106万円の壁で判断を誤りやすい2つのパターン

❌ 少しだけ超えてしまう

年収110万円前後→社会保険料が発生。収入増よりも負担増が大きくなることがある

❌ 税金だけ見て判断する

所得税はほぼかからないが、社会保険料は別なので、結果的に手取りが想定より減る

👉106万円の壁は「税金より先に見るべき壁」です。

※なお、政府は短時間労働者の社会保険適用拡大を進めており、「106万円の壁」と呼ばれる賃金要件は将来的に見直される方向で検討されています。今後は企業規模要件の撤廃などが段階的に進む可能性があります。

まとめ| 超えた方がいい人・避けた方がいい人

106万円の壁は 社会保険の壁。税金ではなく、毎月の手取りに影響する。年収だけでなく 労働時間・勤務先条件も重要。超えるなら「一気に」、避けるなら「しっかり避ける」

✔ 超えた方がいい人

- 今後、勤務時間を増やす予定がある

- フルタイムに近い働き方を目指している

- 将来の年金額を増やしたい人

厚生年金に加入することで、将来の年金受給額や保障は手厚くなります。

✔ 避けた方がいい人

- 扶養内で働きたい

- 勤務時間を大きく増やす予定がない

- 世帯全体の手取りを重視したい

👉 「超えるなら一気に」「避けるならきっちり」が基本戦略です。

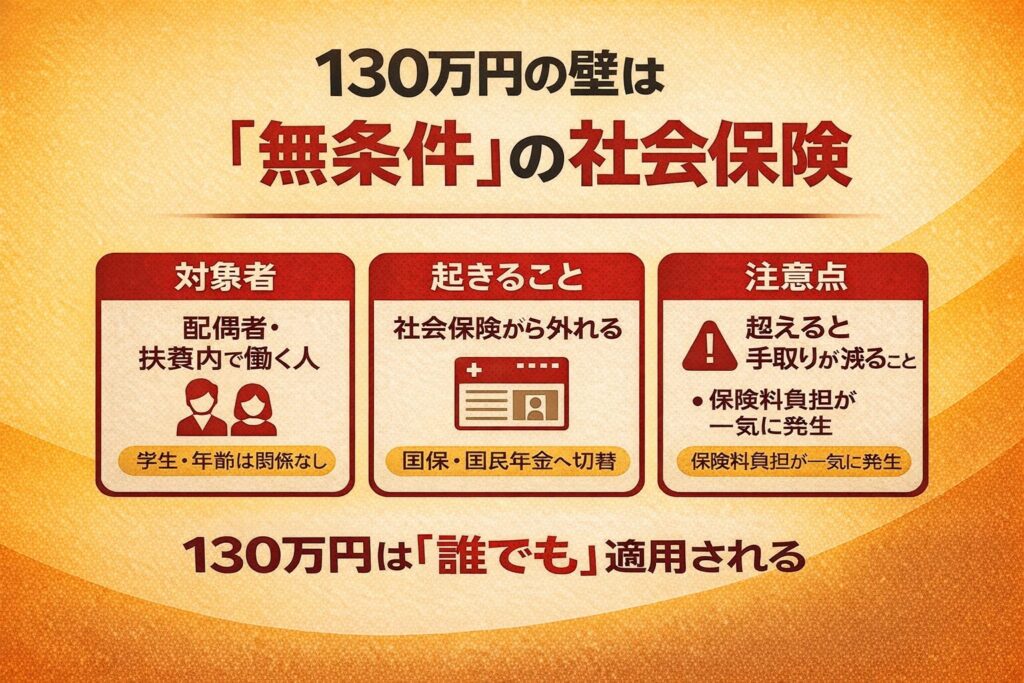

130万円の壁で何が起きる?扶養から外れるラインを解説

130万円の壁は、年収が一定額を超えたときに配偶者や家族の健康保険の扶養から外れるかどうかを判断する基準です。

106万円の壁と同じく「社会保険」に関わる話ですが、こちらは 加入するかどうかではなく、「扶養に入れるかどうか」がポイントになります。

130万円の壁で何が起きる?

年収が130万円を超えると、原則として

- 健康保険:配偶者(または家族)の扶養から外れる

- 年金:国民年金に加入する

必要が出てきます。その結果、

- 国民健康保険料

- 国民年金保険料

を 自分で負担することになり、年間で 20万円以上の負担増になるケースもあります。「収入は増えたのに、手取りがほとんど増えない」と感じやすいのが、130万円の壁の特徴です。

130万円の壁は「年収見込み」で判断される

130万円の壁で重要なのは、実際の年収ではなく「年収の見込み」で判断される点です。

- 月収が増えた

- 残業やシフトが増えた

といった状況から、「このままいくと130万円を超えそう」と判断されると、

その時点で扶養から外れる扱いになることがあります。年末だけ調整しても間に合わないケースがあるため、早めの見通し管理が重要です。

106万円と130万円はどっちを優先して気にする?

130万円の壁は、106万円の壁と混同されやすいですが、役割は異なります。

| 項目 | 106万円の壁 | 130万円の壁 |

|---|---|---|

| 対象 | 社会保険の加入 | 扶養の判定 |

| 基準 | 年収+勤務条件 | 年収見込み |

| 保険 | 厚生年金 | 国民年金 |

| 保険料 | 給与天引き | 自分で納付 |

106万円を超えても、必ずしも130万円を超えるわけではありません。

まとめ| 超えた方がいい人・避けた方がいい人

130万円の壁は 扶養に入れるかどうかのラインであり、年収見込みで判断されます。扶養から外れると 保険料の自己負担が発生します。超えるなら「しっかり」、避けるなら「事前に調整」が鉄則です

✔ 超えた方がいい人

- フルタイムに近い働き方をする予定がある

- 年収150万円以上を目指している

- 将来の保障や年金を重視したい人

👉 中途半端に130万円を超えるより、

「しっかり稼ぐ前提」で超える方が合理的です。

✔ 避けた方がいい人

- 扶養内で働きたい

- 勤務時間を大きく増やす予定がない

- 世帯全体の手取りを優先したい

👉 130万円前後で迷う場合は、あらかじめ収入を調整する選択も有効です。

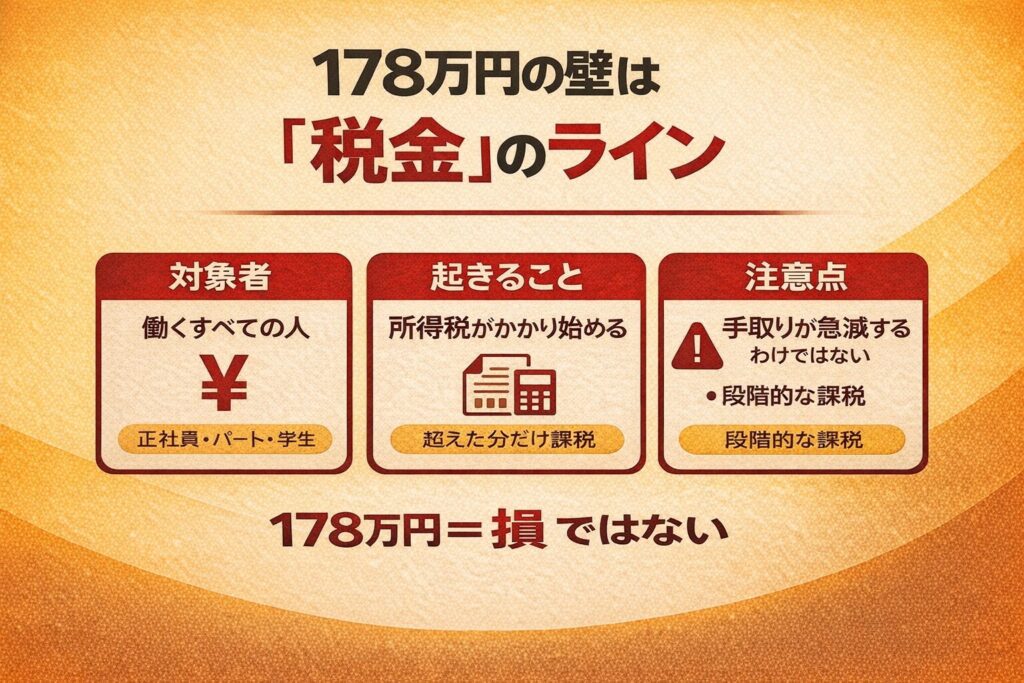

178万円の壁で何が変わる?手取りへの影響をわかりやすく解説

178万円の壁は、所得税がかかり始めるラインを指します。2026年に向けた制度見直しでは、基礎控除と給与所得控除の拡充により、これまでの非課税ライン(160万円)から 178万円へ引き上げる方向で調整が進んでいます。

この改正は、低〜中間層の手取りを底上げすることを目的としたもので、とくに 年収665万円以下の層に効果が出やすい設計です。

178万円の壁で何が変わる?

178万円の壁は、社会保険ではなく税金(所得税)の話です。超えたからといって、手取りが急に大きく減るわけではありません。

- 所得税は 段階的に かかる

- 影響は 年単位、多くは 翌年 に反映

- 超えた分だけに税考課が及ぶ

👉 「178万円=一気に損」ではないという点をまず押さえておきましょう。

年収別|手取りはどのくらい増える?(年間目安)

今回の引き上げは、次の2つを組み合わせて実現します。

- 基礎控除の拡充

- 給与所得控除の見直し

これにより、給与収入のみの人であれば、年収178万円までは所得税がかからない計算になります。これは「税金がゼロになる人を増やす」というより、課税が始まるラインを後ろ倒しにする改正です。

報道をもとに、178万円の壁引き上げによる年収別の減税額(手取り増)の目安を整理すると、次の通りです。

| 年収(額面) | 年間の減税額(目安) | コメント |

|---|---|---|

| 200万円 | 約1.5万円 | 非課税枠拡大の効果 |

| 300万円 | 約2.0万円 | |

| 400万円 | 約3.0万円 | |

| 500万円 | 約4.5万円 | 最も効果が出やすい |

| 600万円 | 約5.5万円 | 税率が高く減税額も大 |

| 650万円 | 約2.5万円 | 控除の段階的調整 |

| 700万円〜 | 数千円〜1万円程度 | 効果は限定的 |

【注意】

・上記は 所得税のみ の目安です(住民税は別途)

・扶養・控除の有無で実額は前後します

・年収665万円超は、665万円までの部分に対する減税効果はありますが、効果は緩やかになります

「年収665万円以下」が主対象になる理由

今回の改正では、年収665万円以下の層で

- 基礎控除の拡充

- 給与所得控除の上積み

が 同時に効く設計になっています。一方で、665万円を超えると

- 給与所得控除が上限に近づく

- 基礎控除の引き上げ分が調整される

ため、減税額は段階的に小さくなる仕組みです。「665万円を超えたら対象外」ではなく、「主な恩恵は665万円以下」が正確な理解です。

まとめ|超えた方がいい人・気にしすぎなくていい人

社会保険の壁(106・130)とは別物で税金が下がっても、社会保険料で手取りが減ることがあるので178万円だけ見て判断するのは危険です。

- 住民税は別計算→ 非課税ラインや翌年課税に注意

- 親の扶養とは無関係→ 親の税金の話とは切り分ける

✔ 気にしすぎなくていい人

- 正社員・フルタイムで働いている

- すでに178万円を大きく超えている

- 社会保険の壁の方が影響が大きい人

✔ 影響を受けやすい人

- アルバイト・パートで収入調整している

- 学生・副業層

- 年収300〜600万円台の人

👉 とくに 中間層(500〜600万円) は、今回の改正の“中心的な受益層”です。

親の扶養から外れるライン|学生・子どもはいくらまで働ける?

ここまで解説してきた106万円・130万円・178万円の壁とは別に、「親の扶養から外れるかどうか」を判断するラインがあります。学生時代に

「これ以上バイトすると、親の扶養から外れる?」

と気にしていた人も多いと思いますが、このラインは 他の年収の壁とは仕組みがまったく別 です。

親の扶養は「子ども本人」ではなく「親の税金」の話

まず重要な前提として、親の扶養ラインは、子ども本人の税金の話ではありません。

- 判断されるのは親が受けている扶養控除がどうなるか

- 子ども側の所得税・社会保険とは別枠

つまり、子ども本人の手取りは増えても、親の所得税・住民税が増える可能性があるという関係になります。

また、判定基準は「年収」ではなく「合計所得金額」です。親の扶養から外れるかどうかは、アルバイト収入の 年収そのもの ではなく、合計所得金額で判断されます。給与収入のみの場合は、

給与収入 − 給与所得控除 = 合計所得金額

で計算されます。このため、「年収103万円を超えたら即アウト」ではありません。

学生は「特定扶養控除」の対象になる

19〜22歳の大学生・専門学生などは、特定扶養控除の対象です。特定扶養控除は、親が受けられる控除額が大きい分、

- 合計所得金額が一定額を超えても

- 控除が段階的に縮小する仕組み(逓減)

になっています。そのため、一般に言われる「103万円の壁」とは 扱いが異なります。以下はアルバイト収入のみ・学生を想定した特定扶養控除を踏まえた年収目安です。

| 年収目安 | 親の扶養 |

|---|---|

| ~123万円 | 扶養控除満額 |

| 123~150万円 | 控除維持 |

| 150~188万円 | 控除段階減少 |

| 188万円超 | 扶養控除なし |

👉 2026年制度では、19〜22歳の子どもについては「特定親族特別控除」が創設され、給与収入188万円以下まで段階的に控除が残る仕組みになっています。

⚠️ よくある誤解に注意

- 「103万円を超えたら、親の扶養から外れる」

→ ❌ 一律ではない - 「106万円・130万円と同じ話」

→ ❌ 社会保険とは別 - 「178万円まで非課税なら、親の扶養も問題ない」

→ ❌ 親の税金とは無関係

👉 親の扶養は“独立した別ルール”として考える必要があります。

まとめ|子ども側・親側それぞれの考え方

✔ 子ども(学生)側の視点

- 自分の税金だけを見るなら178万円・住民税をチェック

- 親の負担も考えるなら、扶養ラインを事前に共有しておくと安心

✔ 親側の視点

- 扶養控除が外れると所得税・住民税が増える

- 世帯全体でどこまで働いてもらうのが合理的かを判断

👉 「子どもは得、親は損」にならないよう、家族単位で考えることが重要です。他の年収の壁(106・130・178)とは 必ず切り分けて考えましょう。

※ 実際の判定は、年齢・所得の内訳・親の所得状況などによって異なります。正確な判断が必要な場合は、税務署や税理士への確認をおすすめします。

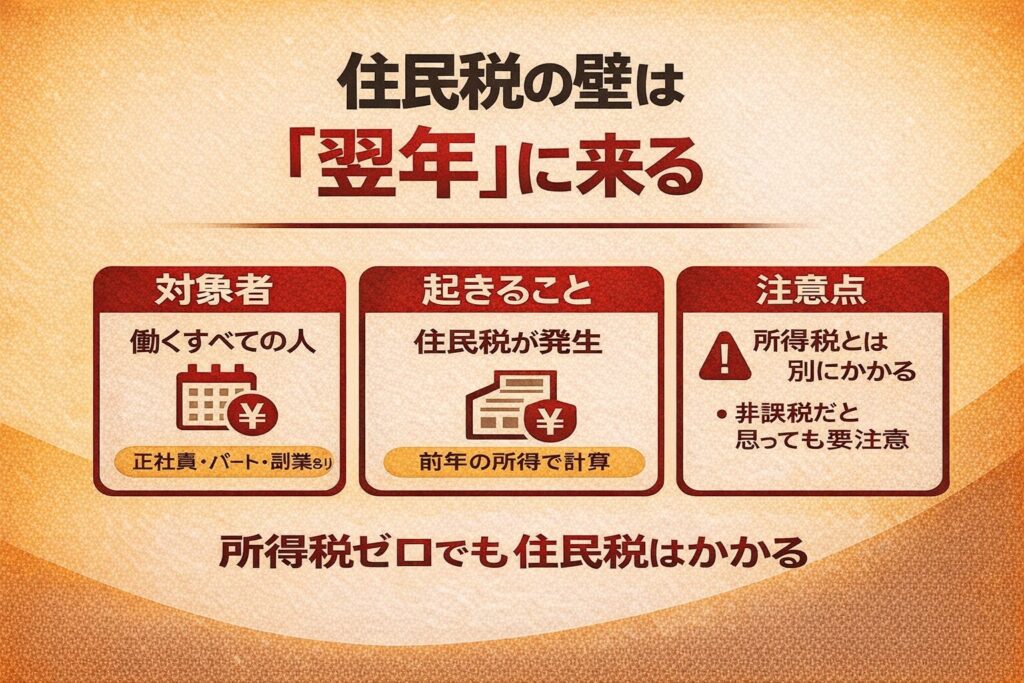

住民税の壁|一番見落とされがちだが影響が大きい

住民税の壁は、年収の壁の中でも最も見落とされやすく、家計への影響を実感しやすいポイントです。理由はシンプルで、住民税は「前年の所得」をもとに計算され、翌年に請求されるからです。

住民税はいくらから?所得税ゼロでもかかる理由

住民税は、一定の所得を超えると課税されます。給与収入のみの場合、一般的には 年収100万〜110万円前後が目安です。ただし、住民税は自治体や扶養状況によって非課税ラインが異なるため、「いくらから必ず課税される」と一律に決まっているわけではありません。

また注意したいのが、所得税がゼロでも住民税は課税されるケースがあることです。これは、

- 所得税と住民税で非課税ラインが違う

- 住民税は均等割+所得割で構成されている

ためです。例えば、

- 扶養内で働くパート

- 学生アルバイト

- 副業収入が少しある人

などでは、

- 所得税 → 非課税

- 住民税 → 課税

というケースも珍しくありません。「税金はかからないと思っていたのに、翌年に住民税が来た」と感じる人が多いのは、この仕組みがあるためです。

年収別|住民税はいくらくらい?

住民税は「所得の約10%」が目安と言われることが多いですが、実際には

- 基礎控除

- 所得控除

- 均等割

などがあるため、年収によって負担額は変わります。あくまで目安ですが、給与収入のみの場合の住民税は次のようなイメージになります。

| 年収 | 住民税(目安) |

|---|---|

| 100万円 | 非課税の可能性 |

| 150万円 | 約5,000〜1万円 |

| 200万円 | 約1〜2万円 |

| 300万円 | 約6〜8万円 |

| 400万円 | 約10〜12万円 |

※扶養の有無や自治体によって金額は変わります。

このように、住民税は 急に大きく増える税金ではありません。ただし、副業や配当などの所得が増えると、翌年の住民税が増えることがあります。そのため、

- 副業を始める

- 配当収入が増える

- FIREやセミFIREで収入構造が変わる

といった場合には、翌年の住民税も含めて手取りを考えることが大切です。

住民税がわかりにくい理由(所得・副業・翌年課税)

住民税がわかりにくいと言われる理由は、大きく3つあります。それは 「所得ベースで計算されること」「副業や配当も合算されること」「翌年に課税されること」 です。

まず、住民税は 年収ではなく「所得」 を基準に計算されます。給与収入だけでなく、給与所得控除などを差し引いた「所得」をもとに課税されるため、「年収だけ」で判断すると実際の税額とのズレが生まれやすくなります。

次に、住民税は 副業や配当などの収入も合算して計算されます。たとえば、

- 本業の給与

- 副業収入

- 配当所得

- 一時所得

などがある場合、それらを合計した所得をもとに住民税が決まります。そのため、

- 本業は扶養内だから大丈夫

- 副業は少額だから影響はない

と思っていても、合算した結果として住民税が増えることがあります。さらに、住民税の大きな特徴が 「翌年課税」 です。住民税は、今年の所得をもとに 翌年に課税されます。例えば、

- 今年:副業を始める

- 来年:住民税が増える

という形で、時間差で家計に影響が出ます。この「前年の所得 → 翌年課税」という仕組みがあるため、「今年は問題なかったのに、翌年に急に住民税が増えた」と感じる人が多く、住民税はわかりにくい税金だと言われています。

そのため、年収の壁を考えるときは

- 今年の手取り

- 翌年の住民税

の両方を意識しておくことが大切です。

住民税でよくある勘違い

住民税は仕組みが複雑なため、思い込みによる勘違いが起こりやすい税金です。ここでは、特に多いケースを紹介します。

①「所得税がゼロなら、税金はかからないと思っていた」

扶養内で働くパートや学生の場合、所得税がかからないケースも多くあります。そのため、「税金は払っていない」と感じている人も少なくありません。

しかし、住民税は 所得税とは別の基準で計算されるため、所得税が非課税でも住民税が課税されることがあります。その結果、「税金はないと思っていたのに、翌年に住民税の通知が届いた」と驚くケースがよくあります。

②「副業が少額なら影響はないと思っていた」

副業収入がある場合、本業の給与とは別に住民税へ影響する可能性があります。住民税は

- 本業の給与

- 副業収入

- 配当所得

などを 合算した所得をもとに計算されます。そのため、「副業は月1万円程度だから大丈夫」と思っていても、年間では10万円以上の所得になり、翌年の住民税に影響することがあります。

③「扶養内で働いていれば住民税もゼロだと思っていた」

扶養内で働く場合でも、住民税が課税されるケースはあります。扶養の判定は 親や配偶者の税金(扶養控除)に関係する制度ですが、住民税は 本人の所得を基準に計算されます。そのため、

- 扶養に入っている

- 所得税は非課税

という状況でも、住民税だけ課税されることがあります。このように、住民税は

- 所得税

- 扶養制度

- 副業収入

などと混同されやすい税金です。「税金がかからないと思っていたのに、翌年に住民税が増えた」というケースを防ぐためにも、住民税は“翌年に影響する税金”として考えておくことが重要です。

まとめ|住民税の壁とどう向き合う?

住民税の壁は、避けるべきラインではありません。重要なのは、

- 前年の収入をもとに、翌年の負担を予測する

- 副業・配当がある場合は、住民税も含めて手取りを考える

- 非課税ラインは 自治体・世帯状況で異なる

という視点です。特に、

- 副業を増やす予定がある

- FIRE・サイドFIREを目指している

- 配当収入がある

人にとっては、住民税こそが「一番効く壁」になることもあります。

年収の壁は気にしすぎなくていい?「働き損」の考え方

年収の壁は「超えると損をするライン」と思われがちですが、必ずしもそうとは限りません。たしかに、106万円や130万円などの壁を少しだけ超えると、

- 社会保険料

- 税金

が増え、手取りがあまり増えないケースがあります。そのため「働き損」と呼ばれることがあります。しかし、年収の壁は 絶対に超えてはいけないラインではありません。

例えば、

- 勤務時間を増やして収入を大きく増やす

- 社会保険に加入して将来の年金を増やす

といった選択をすれば、長期的にはメリットがあるケースも多くあります。重要なのは「少しだけ超える」のが一番手取りが伸びにくいという点です。例えば、

- 年収105万円 → 110万円

- 年収128万円 → 135万円

といったケースでは、負担が増える割に手取りの増加が小さく感じることがあります。一方で、

- 年収106万円 → 150万円

- 年収130万円 → 180万円

のように収入を増やす場合は、結果として手取りも大きく増えます。そのため年収の壁は

- 避けるならしっかり避ける

- 超えるなら大きく超える

という考え方が大切です。年収の壁は「損をするライン」ではなく、働き方を考えるための目安として理解しておくと、判断しやすくなります。

▶ あわせて読みたい関連記事

年収の壁を理解したうえで、次に役立つ関連記事はこちらです。

- 扶養・年金・働き方を整理したガイド

👉 年収の壁は、家計・働き方・資産形成をつなぐ“入口”。この3つの記事も併せて整理できれば、次の一手が見えやすくなります

よくある誤解Q&A|年収の壁はどう考えればいい?

年収の壁は、制度を知っていても「自分の場合はどう判断すればいいのか」で迷いがちです。ここでは、立場別の考え方 → 制度面の誤解、という順で整理します。

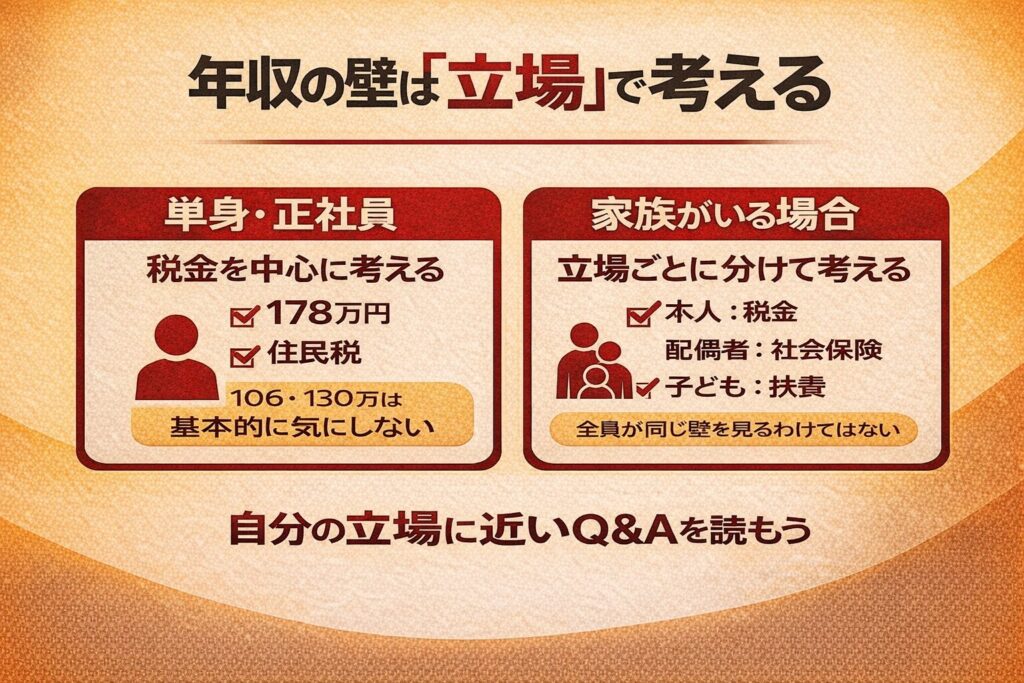

Q1. 独身・正社員の場合、年収の壁はどう考えればいい?

A. 独身で正社員として働いている場合、年収の壁はすべてを同じ重さで気にする必要はありません。

社会保険(健康保険・厚生年金)にはすでに加入しているため、106万円・130万円の壁は、基本的に判断材料にならないからです。独身正社員が主に意識すべきなのは、

- 178万円の壁(所得税)

- 住民税の壁(翌年の負担)

の2つです。年収の壁を理由に働く量を減らすよりも、「どの壁を超えた結果、手取りがどう変わるか」を把握する方が、現実的だと感じています。

Q2. 家族がいる場合は、どう判断すればいい?(とん家のケース)

A. 、年収の壁を 家族それぞれの立場ごとに分けて考えています。

- 正社員の私は106万円・130万円は気にせず、 178万円と住民税を中心に判断

- 配偶者は働き方に応じて、社会保険の壁(106・130万円)を優先

- 子どもについては(将来)、 税金(178万円)と親の扶養ラインを別々に考える

このように、年収の壁は全員が同じ基準で考えるものではありません。立場ごとに見る壁を切り替えることで、家計全体として無理のない判断がしやすくなります。

なお、夫婦ともに正社員で働いている場合は、社会保険の壁を強く意識する場面は少なく、実務上は「178万円と住民税」を把握しておけば十分なケースも多いと感じています。

Q3. 年収の壁は1つだけ見ればいい?

A. いいえ。壁は「役割ごと」に分けて見る必要があります。年収の壁には、

- 社会保険の壁(106万円・130万円)

- 税金の壁(178万円・住民税)

- 親の扶養の壁(学生・子ども)

と、目的の異なる基準があります。自分に影響する壁だけを優先して見るこれが正しい考え方です。

Q4. 106万円と130万円、どちらが先に影響しますか?

A. 働き方によって異なります。

- 条件に該当する人

→ 106万円の壁が先 - 条件に該当しない人

→ 130万円の壁が先

106万円の壁は、勤務先の規模や労働時間など 年収以外の条件 がある点に注意が必要です。

Q5. 178万円を超えると、手取りは一気に減りますか?

A. いいえ。一気には減りません。所得税は 段階的に課税されるため、

- 超えた分にだけ税金がかかる

- 手取りが急激に落ちることはない

のが特徴です。「178万円=損」ではありません。

Q6. 所得税がかからなければ、税金はゼロ?

A. いいえ。住民税は別です。所得税が非課税でも、

- 住民税が課税される

- 翌年から支払いが始まる

ケースは珍しくありません。税金は「所得税+住民税」で考える必要があります。

Q7. 副業や配当が少しあるだけなら、影響はありませんか?

A. 少額でも合算され、影響が出ることがあります。副業収入や配当は、

- 本業の給与と合算され、前年の所得として計算され、翌年の住民税に反映されます。

少額でも、翌年の家計への影響は見込んでおくと安心です。

Q8. 学生は106万円・130万円を気にしなくていい?

A. 原則として、気にしなくてよいケースが多いです。多くの学生は、

- 社会保険の加入対象になりにくい

- 親の扶養に入っている

ため、106・130よりも「178万円・住民税・親の扶養ライン」が重要になります。

Q9. 親の扶養と、配偶者の扶養は同じですか?

A. いいえ。まったく別の制度です。

- 親の扶養

→ 親の税金(扶養控除)の話 - 配偶者の扶養

→ 社会保険・税金の話

同じ「扶養」でも、仕組みも影響も異なります。

Q10. 年収の壁は、できるだけ超えない方がいい?

A. 一概には言えません。重要なのは、

- 中途半端に超えないこと

- 超えるなら、収入増とセットで考えること

です。年収の壁は、避けるためのルールではなく、判断するための目安と考えるのが現実的です。

👉 Q&Aまとめ

- 年収の壁は 立場ごとに見るもの

- 正社員・家族・学生で 戦略は変わる

- 制度よりも 判断軸を持つことが大切

まとめ|年収の壁は「超えるか・避けるか」を戦略で決める

年収の壁は、「できるだけ超えない方がいい危険なライン」ではありません。

本来は、自分や家族の状況に合わせて、どう向き合うかを決めるための目安です。

この記事で見てきたように、年収の壁には

- 社会保険の壁(106万円・130万円)

- 税金の壁(178万円・住民税)

- 親の扶養から外れるライン(学生・子ども)

と、役割の異なる複数の基準があります。重要なのは、すべてを同時に気にすることではなく、「今の自分に影響する壁はどれか」を見極めることです。

年収の壁で失敗しないための基本ルール

最後に、判断を誤らないための基本ルールを整理します。

- 税金と社会保険は分けて考える

→ 税金は年単位・時間差、社会保険は月単位・即影響 - 中途半端に超えない

→ 少し超えるのが一番損を感じやすい - 世帯全体で見る

→ 本人が得でも、家族の負担が増えることがある - 将来の働き方も含めて判断する

→ 一時的な年収調整が最適とは限らない

👉 壁そのものより、「超え方・避け方」が重要です。

ライフステージで最適解は変わる

年収の壁に対する最適な戦略は、ライフステージによって変わります。

- 学生・若いうち→ 税金と親の扶養を意識しつつ、経験を優先

- 子育て期・共働き→ 社会保険と世帯手取りを重視

- 副業・資産形成期→ 住民税・将来の負担を見据えて調整

- FIRE・サイドFIRE→ 税金と社会保険を含めたトータル最適

👉 「今の正解」が、将来も正解とは限らないという前提で考えることが大切です。

年収の壁は「知っていればコントロールできる」

年収の壁で後悔する多くのケースは、

- 知らずに超えてしまった

- 税金や保険料の仕組みを誤解していた

という 情報不足 から生まれています。

逆に言えば、仕組みを知っていれば、年収の壁は「避けることも、超えることも」選べます。とん家でも、正社員の私は税金中心、配偶者は社会保険中心…と“見る壁を切り替える”ことで迷いが減りました。

この記事がみなさまの理解の一助になれば嬉しいです。